Altersvorsorgedepot Rechner

Altersvorsorgedepot Rechner: Förderung und Rente online berechnen

2027 startet das neue Altersvorsorgedepot, das die private Altersvorsorge mit staatlicher Förderung und den Renditechancen eines Depots verbinden soll. Ihr habt dazu bestimmt einige Fragen: Wie stark wirkt sich die staatliche Förderung aus? Welche Rolle spielen Rendite, Steuern und Kosten? Und lohnt sich das Altersvorsorgedepot gegenüber einem normalen ETF-Depot überhaupt?

Mit unserem Altersvorsorgedepot-Rechner könnt ihr verschiedene Szenarien durchspielen und direkt sehen, wie sich eure Eingaben auf die spätere Rente auswirken. Der Rechner zeigt nicht nur das mögliche Endvermögen, sondern auch die monatliche Rente nach Steuern und den Vergleich mit einem normalen Depot.

In dieser Anleitung gehen wir Schritt für Schritt alle Eingabefelder und Auswertungen durch und erklären, wie ihr die Ergebnisse richtig einordnet.

So nutzt ihr den Altersvorsorgedepot-Rechner

Der Rechner ist in zwei Bereiche aufgeteilt. Links stellt ihr eure persönlichen Eckdaten ein. Rechts seht ihr sofort das Ergebnis: ein Balkendiagramm, das zeigt, wie sich euer Vermögen über die Jahre aufbaut und wie viel monatliche Rente am Ende dabei herauskommt.

Ihr müsst nichts speichern oder bestätigen. Jede Änderung an einem Schieberegler oder Eingabefeld aktualisiert das Ergebnis in Echtzeit. So könnt ihr verschiedene Szenarien einfach durchspielen und direkt vergleichen.

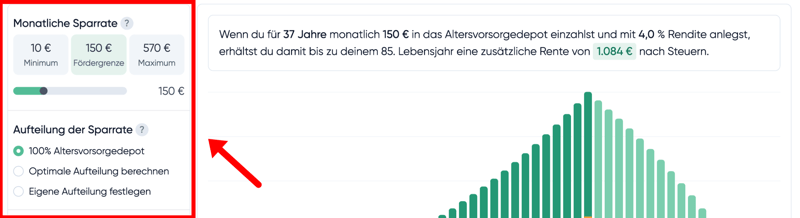

Monatliche Sparrate

Hier legt ihr fest, wie viel ihr monatlich ins Altersvorsorgedepot einzahlen möchtet. Der Schieberegler zeigt drei Orientierungspunkte:

Hier könnt ihr eure Sparrate und die Aufteilung wählen.

Minimum (10 €)

Der kleinstmögliche Betrag, den der Rechner akzeptiert. Auch kleine Beträge werden gefördert: Für die ersten 30 € monatlich (360 € jährlich) erhaltet ihr 50 Cent staatlichen Zuschuss pro eingezahltem Euro. Das entspricht einer Förderquote von 50 %.Fördergrenze (150 €)

Ab einem Monatsbeitrag von 150 € (1.800 € jährlich) erhaltet ihr die maximale staatliche Förderung von 540 € pro Jahr.

Für Einzahlungen oberhalb von 30 € monatlich sinkt die Förderquote auf 25 %, die absolute Fördersumme steigt aber weiter an.Maximum (570 €)

Die gesetzlich festgelegte Obergrenze für monatliche Einzahlungen ins Altersvorsorgedepot liegt bei 570 € monatlich. Einzahlungen oberhalb von 150 € monatlich werden jedoch nicht zusätzlich gefördert.

Die Fördergrenze ist der wichtigste Orientierungswert: Mit mindestens 150 € im Monat schöpft ihr den staatlichen Zuschuss vollständig aus. Einzahlungen darüber hinaus sind möglich, sie werden aber nicht zusätzlich gefördert.

Aufteilung der Sparrate

Hier entscheidet ihr, wie eure monatliche Sparrate aufgeteilt wird. Der Rechner bietet drei Optionen:

100 % Altersvorsorgedepot

Die gesamte Sparrate fließt ins geförderte Depot. Das ergibt die maximale staatliche Förderung.Optimale Aufteilung berechnen

Der Rechner ermittelt, wie viel ins Altersvorsorgedepot und wie viel ins normale Depot fließen sollte. Dabei berücksichtigt er euren Sparerpauschbetrag und die Steuervorteile beider Depotarten – eine gute Wahl, wenn ihr unsicher seid.Eigene Aufteilung festlegen

Ihr gebt manuell an, wie viel in welches Depot fließt. Das ist sinnvoll, wenn ihr bereits ein normales Depot bespart und gezielt ergänzen möchtet.

Für die meisten Einsteiger:innen ist die Option „Optimale Aufteilung berechnen“ der einfachste Einstieg. Wer bereits ein laufendes ETF-Depot hat, kann mit der manuellen Aufteilung beide Töpfe gezielt koordinieren.

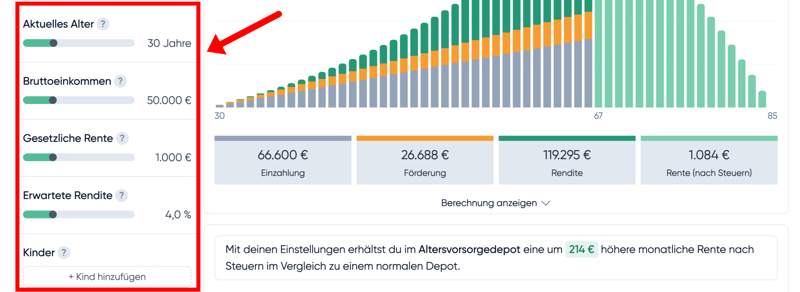

Eure persönlichen Angaben

Diese Felder helfen dem Rechner, die Förderung und das Ergebnis möglichst genau auf eure Situation anzupassen:

In die linke Spalte tragt ihr eure persönlichen Angaben ein.

Aktuelles Alter

Je früher ihr startet, desto länger arbeitet der Zinseszins für euch. Schon wenige Jahre mehr machen einen großen Unterschied.Bruttoeinkommen

Das Einkommen beeinflusst die Höhe des steuerlichen Vorteils. Je höher euer persönlicher Steuersatz, desto größer fällt die Steuererstattung aus, die ihr über den Sonderausgabenabzug erhalten könnt. Diese wird im Rechner direkt wieder in das Altersvorsorgedepot investiert.Gesetzliche Rente

Diese Angabe nutzt der Rechner, um die Besteuerung eurer späteren Auszahlungen möglichst realistisch zu berechnen. Die gesetzliche Rente und Auszahlungen aus dem Altersvorsorgedepot werden im Alter gemeinsam versteuert.Erwartete Rendite

Hier stellt ihr ein, mit welcher jährlichen Rendite euer Depot im Schnitt wachsen soll – der Standardwert von 4 % gilt als konservativer Richtwert für breit gestreute ETFs.Kinder/Kinderzulage

Ihr erhaltet eine Kinderzulage von 300 € pro Jahr, solange ihr für das Kind Kindergeld bezieht – also in der Regel bis zum 18. Geburtstag, bei Ausbildung oder Studium bis maximal 25 Jahre. Der Rechner berücksichtigt die Zulage automatisch.

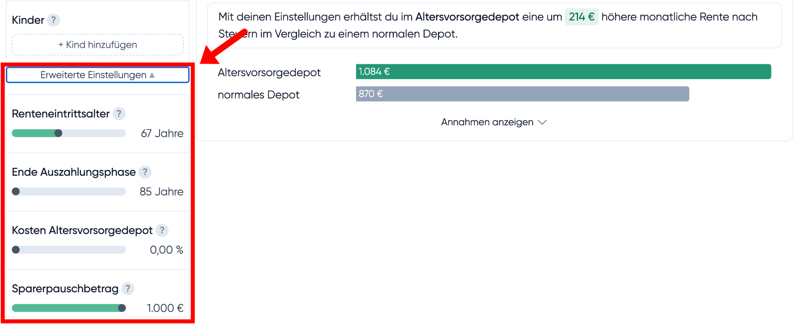

Erweiterte Einstellungen

Die folgenden Felder sind standardmäßig ausgeblendet. Ihr müsst zuerst auf den Button „Erweiterte Einstellungen“ klicken, um sie zu sehen. Für eine erste grobe Berechnung könnt ihr die Voreinstellungen einfach so lassen – wer es genauer will, kann hier nachschärfen.

Unter „Erweiterte Einstellungen“ könnt ihr eure Daten noch weiter individualisieren.

Renteneintrittsalter

Der Rechner geht standardmäßig von 67 Jahren aus. Wer früher in Rente möchte, stellt hier einen niedrigeren Wert ein – das verkürzt die Ansparphase und verlängert die Auszahlungsphase gleichzeitig.Ende Auszahlungsphase

Hier gebt ihr an, bis zu welchem Alter der Rechner plant. Der Standardwert liegt bei 85 Jahren. Wer auf der sicheren Seite sein möchte, kann diesen Wert höher ansetzen.Kosten Altersvorsorgedepot

Die laufenden Kosten des Altersvorsorgedepots verringern die Rendite und damit das Endvermögen. Wie hoch sie ausfallen werden, ist derzeit noch offen. Gesetzlich dürfen die jährlichen Kosten maximal 1 % betragen. Voraussichtlich werden die Anbieter jedoch deutlich darunterbleiben müssen, um mit günstigen Brokern mitzuhalten.Sparerpauschbetrag

Seit 2023 beträgt der Sparerpauschbetrag 1.000 € pro Person (2.000 € für Ehepaare). Der Rechner nutzt diesen Wert, um die Steuerbelastung im normalen Depot korrekt zu berechnen.

So lest ihr die Ergebnisse

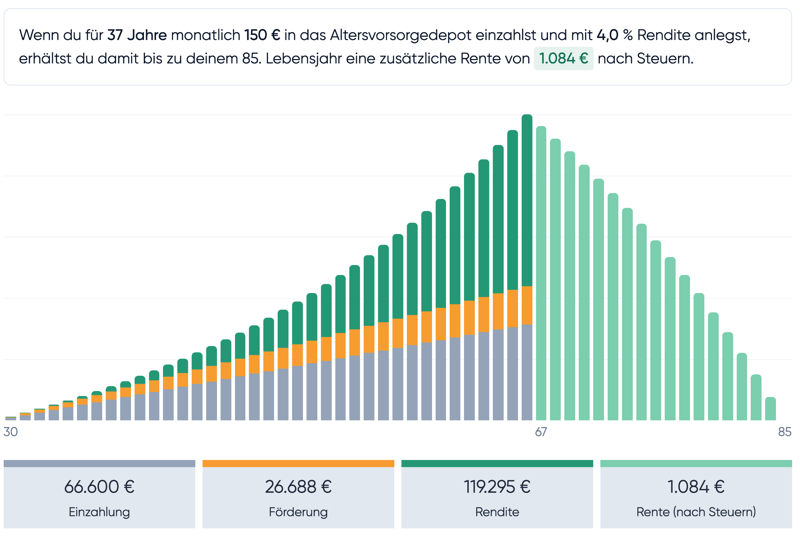

Auf der rechten Seite zeigt der Rechner sofort, was eure Einstellungen bewirken. Ihr seht ein Balkendiagramm, das euren gesamten Vermögensaufbau von heute bis zum Ende der Auszahlungsphase visualisiert – und darunter eine kompakte Zusammenfassung der wichtigsten Zahlen. Außerdem vergleicht der Rechner das Altersvorsorgedepot direkt mit einem normalen Depot.

Balkendiagramm & Auswertung

Direkt über dem Diagramm fasst der Rechner das Ergebnis in einem Satz zusammen. Dieser Satz aktualisiert sich automatisch, sobald ihr einen Schieberegler verändert.

Jeder Balken steht für ein Jahr eures Lebens. Die Balken wachsen bis zum Renteneintritt, dann beginnt die Auszahlungsphase und die Balken werden kleiner, weil ihr euer Vermögen schrittweise entnehmt. Die Farben zeigen, woraus euer Vermögen besteht:

Das Balkendiagramm zeigt auf einen Blick, wie sich eure eigenen Einzahlungen, die staatliche Förderung und die Rendite über die Jahre zusammensetzen.

Grau

Eure eigenen Einzahlungen – das Geld, das ihr selbst eingezahlt habt.Orange

Die staatliche Förderung – Grund- und Kinderzulage, die der Staat obendrauf legt.Dunkelgrün

Die Rendite – der Ertrag, den euer Depot über die Jahre erwirtschaftet.Hellgrün

Die laufenden Auszahlungen in der Rentenphase.

Je länger die Ansparphase, desto größer wird der dunkelgrüne Anteil, das ist der Zinseszinseffekt.

Wenn ihr mit der Maus über einen Balken fahrt, erscheinen Angaben mit den genauen Zahlen für das einzelne Jahr, aufgeschlüsselt nach Einzahlung, Förderung und Rendite. So könnt ihr jahresgenau nachvollziehen, wie sich euer Vermögen zusammensetzt.

Unterhalb des Diagramms fasst der Rechner vier Zahlen zusammen:

- 1.

Einzahlung

Wie viel ihr über die gesamte Ansparphase selbst eingezahlt habt. - 2.

Förderung

Wie viel der Staat insgesamt dazugegeben hat. - 3.

Rendite

Wie viel euer Depot durch Kursgewinne und Ausschüttungen erwirtschaftet hat. - 4.

Rente (nach Steuern)

Wie viel ihr monatlich im Alter ausgezahlt bekommt, bereits nach Abzug der Steuer.

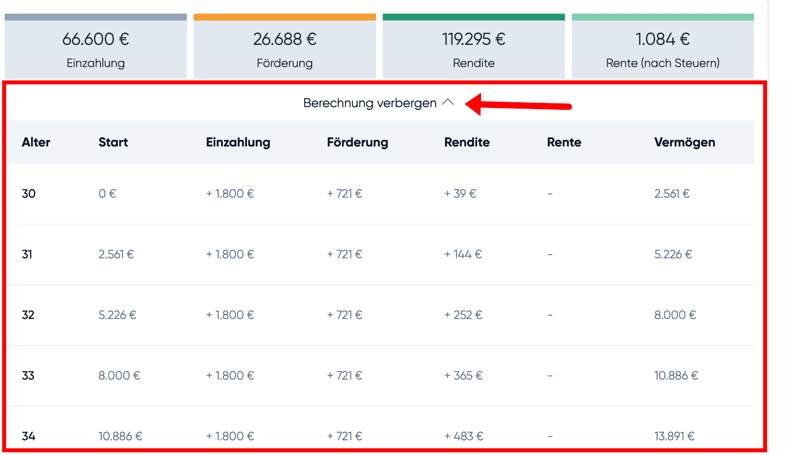

Wer es noch genauer wissen möchte: Unterhalb der vier Kennzahlen findet ihr die detaillierten Daten unter „Berechnung anzeigen“. Ein Klick darauf öffnet eine Aufschlüsselung.

Ihr könnt euch die einzelnen Jahre detailliert anzeigen lassen.

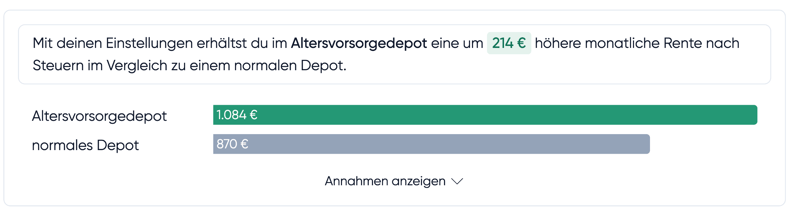

Der Vergleich: Altersvorsorgedepot vs. normales Depot

Direkt darunter zeigt der Rechner, wie viel das Altersvorsorgedepot im Vergleich zu einem normalen ETF-Depot bringt. Der Unterschied entsteht vor allem durch die staatliche Förderung und die günstigere Besteuerung im Altersvorsorgedepot.

Über „Annahmen anzeigen“ könnt ihr nachvollziehen, welche Rahmenbedingungen der Rechner für den Vergleich zugrunde legt – zum Beispiel welcher Steuersatz und welche Kostenstruktur für das normale Depot angenommen werden.

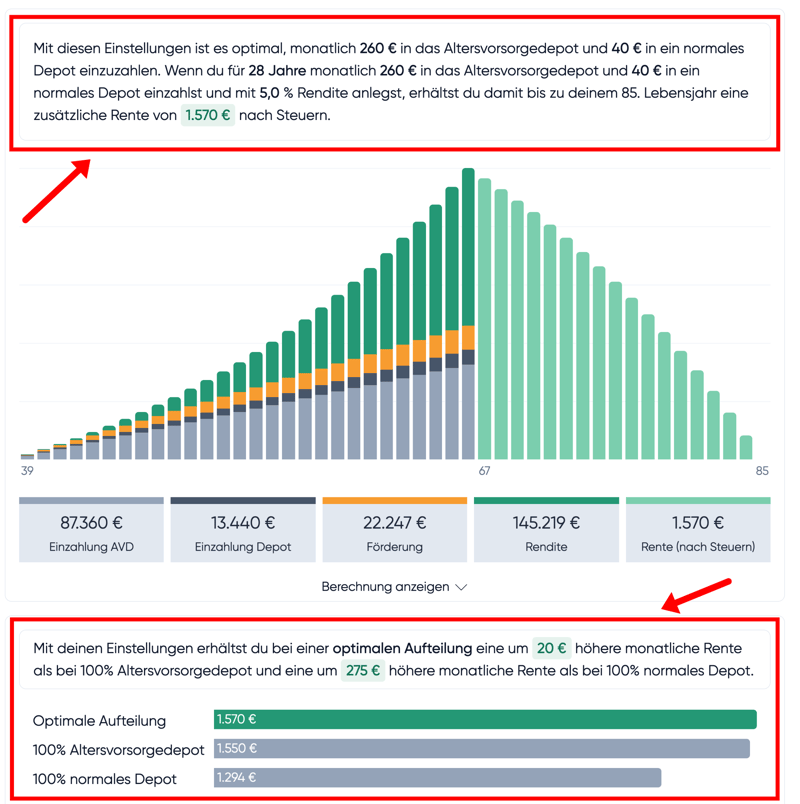

Die optimale Aufteilung

Wer bei der Aufteilung der Sparrate „Optimale Aufteilung berechnen“ gewählt hat, bekommt ein erweitertes Ergebnis. Der Rechner ermittelt dann selbst, wie viel ihr monatlich ins Altersvorsorgedepot und wie viel ins normale Depot einzahlen solltet – abgestimmt auf euer Einkommen, euren Sparerpauschbetrag und die Steuervorteile beider Depotarten.

Der Rechner ermittelt automatisch, wie ihr eure Sparrate am besten aufteilt – für die höchstmögliche Rente nach Steuern.

Der Vergleichsbalken unten macht den Unterschied auf einen Blick sichtbar: Optimale Aufteilung, 100 % Altersvorsorgedepot und 100 % normales Depot stehen direkt nebeneinander. So seht ihr sofort, welche Strategie für eure Situation am meisten herausholt.

Ihr wollt mehr über das Altersvorsorgedepot erfahren? Der Rechner zeigt euch, was rechnerisch möglich ist. Was das Altersvorsorgedepot genau ist, wie die Förderung funktioniert und für wen es sich lohnt, erklären wir ausführlich in unserem Grundlagenartikel: