ETF-Sparplan Vergleich: Die besten Depots für Sparpläne

ETF-Sparpläne machen den Einstieg in den Vermögensaufbau besonders unkompliziert: Ist der Sparplan erst einmal eingerichtet, investiert ihr automatisch und regelmäßig in eure ausgewählten ETFs und lasst so euer Kapital langfristig wachsen.

Doch welches Depot ist für ETF-Sparpläne am besten geeignet – und welche Kriterien sind für die Auswahl am wichtigsten? Das und mehr lest ihr in unserem ETF-Sparplan-Vergleich.

Mit einem ETF-Sparplan könnt ihr regelmäßig (z. B. einmal pro Monat) eine bestimmte Summe in einen ETF eurer Wahl investieren. So baut ihr euch nach und nach ein Vermögen auf – denn auch kleinere Beträge wachsen mit der Zeit zu einer beachtlichen Geldsumme heran.

Alles, was ihr für euren ersten ETF-Sparplan benötigt, ist ein Depot. Davon gibt es mittlerweile ziemlich viele. Wir haben uns das Sparplanangebot der beliebtesten Plattformen angeschaut und die besten Broker für ETF-Sparpläne für euch zusammengestellt.

Unser ETF-Sparplan Vergleich als Video

Möchtet ihr euch lieber einen visuellen Eindruck von den besten Depots für Sparpläne verschaffen? In diesem Video stellen wir euch unsere Top 5 vor!

Die besten Depots für ETF-Sparpläne

Mit allen 15 Online-Brokern aus unserem Vergleich könnt ihr über Sparpläne in ETFs investieren. Bei der Auswahl, den Kosten und der Bedienung in der Praxis gibt es jedoch einige Unterschiede.

Unsere Test- und Auswahlkriterien stellen wir später genauer vor. Vorweg aber schon mal so viel: Wenn ihr euer Depot hauptsächlich für ETF-Sparpläne nutzen wollt, kommt es vor allem auf geringe Kosten, gute Sparplan-Konditionen und eine einfache Bedienung an. Viele andere Aspekte, die eher für aktive Anleger:innen relevant sind, spielen dann eine untergeordnete Rolle.

Hier sind unsere Top 5 der besten Online-Broker für ETF-Sparpläne:

Scalable Capital: Mehr als 2.700 kostenlose ETF-Sparpläne

Anzahl der ETF-Sparpläne: >2.700

Davon kostenlos: alle

Mindestsparrate: 1 €

Maximale Sparrate: 5.000 €

Scalable Capital* ist eine Investment-Plattform mit Sitz in München. Der Online-Broker von Scalable Capital zählt zu den sogenannten Neobrokern – einer neuen Generation von Online-Depots, die mit günstigen Konditionen und benutzerfreundlichen Apps vor allem Börsen-Einsteiger:innen ansprechen wollen.

Wie ist das ETF-Sparplan-Angebot von Scalable Capital?

Scalable Capital punktet mit einer riesigen Sparplan-Auswahl, die auch unzählige ETFs abseits der bekannten Weltindizes abdeckt: Ihr könnt insgesamt mehr als 2.700 ETFs besparen. Weil die Sparplanausführung grundsätzlich kostenlos ist, auch im Gratis-Tarif ohne Trading-Flatrate, könnt ihr mit dem Neobroker gebührenfrei in ETFs investieren.

Die Einrichtung von Sparplänen ist unkompliziert, besonders in der intuitiven Smartphone-App von Scalable Capital. Ihr könnt über die Suchfunktion schnell die passenden Produkte ausfindig machen oder euch von der Liste der beliebtesten Sparpläne inspirieren lassen:

Scalable Capital stellt die beliebtesten Sparpläne in unterschiedlichen Kategorien zusammen.

Die Ausführungsoptionen sind solide: Ihr könnt zwischen fünf Intervallen (monatlich, zweimonatlich, quartalsweise, halbjährlich, jährlich) wählen und entscheiden, ob die Summe von eurem Guthaben abgezogen oder eurem Referenzkonto eingezogen werden soll.

Zudem unterstützt Scalable Capital die Dynamisierung der Sparrate: Wenn ihr die „Inflationsanpassung“ aktiviert, könnt ihr eure Sparrate automatisch um 2, 4, 6 oder 8 % im Jahr erhöhen.

Vor- und Nachteile von Scalable Capital

Mehr als 2.700 ETF-Sparpläne

Bei Scalable Capital könnt ihr insgesamt mehr als 10.000 Wertpapiere besparen, darunter mehr als 2.700 ETFs.Keine Sparplan-Kosten

Sparpläne sind bei Scalable Capital komplett kostenlos, auch im Gratis-Tarif. Wenn ihr nur über Sparpläne investiert, könnt ihr Depotgebühren komplett aus dem Weg gehen.Ab 1 € pro Ausführung

Dank der niedrigen Mindestsparrate unterstützt Scalable Capital auch das Sparen mit Kleinbeträgen.Unkomplizierte Bedienung mit Smartphone-Fokus

Scalable Capital macht die Einrichtung und Verwaltung von ETF-Sparplänen mit seiner intuitiven App besonders einfach.

Keine automatische Wiederanlage

Ausschüttungen müsst ihr bei Scalable Capital manuell wieder anlegen – eine automatische Wiederanlage gibt es bislang nicht.Keine (zwei-)wöchentliche Ausführung

Häufiger als monatlich könnt ihr mit einem Scalable-Sparplan nicht investieren.Schwächen beim Support

Exzellenten Kundenservice solltet ihr bei keinem Neobroker erwarten. Scalable Capital reagierte in unserem Test etwas schneller als die Konkurrenz, doch in Bewertungsportalen überwiegen die kritischen Stimmen.

Trade Republic: Mehr als kostenlose 2.600 ETF-Sparpläne

Anzahl der ETF-Sparpläne: >2.600

Davon kostenlos: alle

Mindestsparrate: 1 €

Maximale Sparrate: 10.000 €

Trade Republic* zählt zu den bekanntesten Neobrokern in Deutschland. Genau wie Scalable Capital setzt er auf günstige Konditionen und eine appzentrierte Nutzererfahrung. Auch beim Thema ETF-Sparpläne ist Trade Republic gut aufgestellt.

Wie ist das ETF-Sparplan-Angebot von Trade Republic?

Bei Trade Republic stehen euch mehr als 2.600 sparplanfähige ETFs zur Auswahl. Das Angebot ist also ähnlich groß wie bei Scalable – und deutlich breiter als bei anderen Neobrokern. Auch bei Trade Republic gibt es weder Depotführungs- noch Sparplan-Gebühren: Ihr könnt ETFs also kostenlos besparen, und das bereits ab einem Euro pro Ausführung.

Die Sparplan-Einrichtung ist in der Smartphone-App von Trade Republic eine Sache weniger Sekunden. Praktischerweise gibt es eine spezielle Suchfunktion, die nur sparplanfähige Produkte anzeigt:

Die Sparplan-Suche bei Trade Republic.

Trade Republic unterstützt wöchentliche, zweiwöchentliche, monatliche oder vierteljährliche Sparplanausführungen. Für die Zahlung könnt ihr euer Trade Republic-Guthaben nutzen oder festlegen, dass das Geld auch von einem anderen Konto eingezogen werden soll.

Ansonsten sind die Ausführungsoptionen aufs Wesentliche beschränkt: Eine automatische Dynamisierung der Sparrate gibt es bei Trade Republic nicht, auch Dividenden werden nicht automatisch reinvestiert. Sparpläne mit mehreren ETFs sind ebenfalls nicht möglich.

Vor- und Nachteile von Trade Republic

Mehr als 2.600 ETF-Sparpläne

Trade Republic bietet eine große Auswahl an ETF-Sparplänen – von ETFs auf Standardindizes bis zu speziellen Themen-ETFs.Keine Gebühren

Ihr könnt alle ETF-Sparpläne kostenlos besparen. Depotführungskoten gibt es auch nicht.1 € Mindestsparrate, 10.000 € Maximalsparrate

Ihr könnt schon mit kleinen Beträgen loslegen – und dank der hohen Maximalsparrate auch mit größeren Summen sparen als bei Scalable Capital.Flexible Intervalle

Bei Trade Republic sind auch wöchentliche und zweiwöchentliche Ausführungen möglich.

Keine Dynamisierung

Die Sparrate lässt sich nicht automatisch anpassen: Erhöhungen müsst ihr immer manuell vornehmen.Keine automatische Reinvestition

Ausschüttungen werden nicht automatisch wieder angelegt, sondern müssen manuell reinvestiert werden.Kein zuverlässiger Support

Wir erlebten den Support von Trade Republic als langsam und unzuverlässig. Viele Kund:innen in Review-Portalen sehen das ähnlich.

finanzen.net zero: Rund 2.000 sparplanfähige ETFs

Anzahl der ETF-Sparpläne: 2.000

Davon kostenlos: alle

Mindestsparrate: 1 €

Maximale Sparrate: nicht begrenzt

finanzen.net zero* ist ein Online-Broker aus Deutschland, der vom Finanzportal finanzen.net entwickelt wurde. Die einstige Axel-Springer-Tochter, die mittlerweile vom britischen Unternehmen Inflexion übernommen wurde, erwarb 2021 den bereits bestehenden Neobroker GRATISBROKER und speiste ihn mit neuem Design in die eigene Website ein.

An der GRATISBROKER-Philosophie hält finanzen.net zero auch Jahre später fest: Der Neobroker verfolgt – nicht nur bei Sparplänen – ein konsequentes Null-Gebühren-Modell.

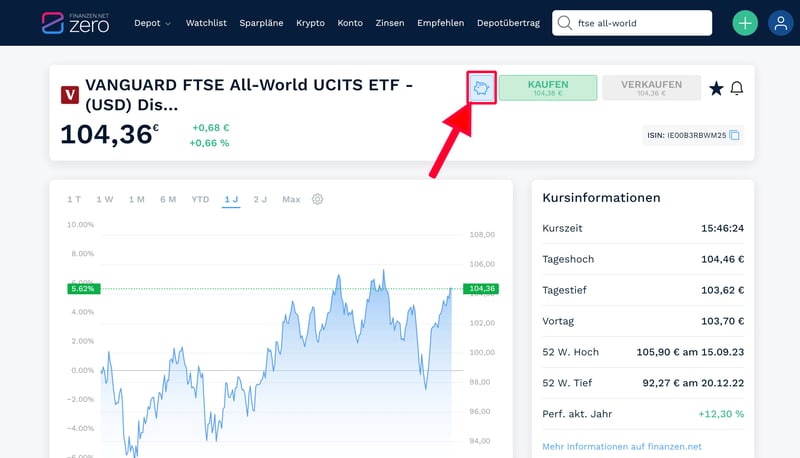

Wie ist das ETF-Sparplan-Angebot von finanzen.net zero?

Mit rund 2.000 sparplanfähigen ETFs ist die Auswahl solide, auch wenn andere Neobroker wie Scalable Capital oder Trade Republic noch mehr Produkte im Angebot haben. Alle gängigen und für Sparpläne beliebten ETFs wie MSCI World, S&P 500 & Co. sind damit aber abgedeckt.

Alle ETF-Sparpläne sind kostenlos und bereits ab 1 € pro Ausführung möglich. Die Einrichtung ist sowohl in der Web-Oberfläche als auch am Smartphone unkompliziert.

ETF-Sparpläne sind bei finanzen.net zero in wenigen Schritten eingerichtet.

Im Vergleich zu vielen Konkurrenten ist finanzen.net zero bei den Ausführungsoptionen ziemlich flexibel. Ihr könnt monatlich, zweiwöchentlich, wöchentlich oder quartalsweise sparen und das Geld entweder vom Verrechnungskonto oder bequem per Lastschrifteinzug vom Referenzkonto einziehen.

Neben der Dynamisierung der Sparrate wird auch die automatische Wiederanlage von Dividenden unterstützt. Dabei könnt ihr festlegen, ob Dividenden schon ab einem Euro oder erst ab 25 € reinvestiert werden sollen. Ebenfalls praktisch: Es ist möglich, mit nur einer Order mehrere Sparpläne gleichzeitig einzurichten.

Vor- und Nachteile von finanzen.net zero

Rund 2.000 ETF-Sparpläne

finanzen.net zero bietet ein solides Angebot an ETF-Sparplänen, das die meisten Bedürfnisse abdecken sollte.Kostenlose Ausführung

Alle ETF-Sparpläne sind bei finanzen.net zero dauerhaft gebührenfrei – unabhängig von der Sparrate.Ab 1 € pro Ausführung, keine Maximalsparrate

Ihr könnt bereits mit kleinen Summen lossparen. Eine strikte Maximalsparrate gibt es zudem nicht.Flexible Ausführungsoptionen

Von der Dynamisierung bis zur automatischen Reinvestition: finanzen.net zero ist bei der Ausführung flexibler als andere Neobroker.

Auswahl könnte noch größer sein

Das Angebot an sparplanfähigen ETFs ist beachtlich, doch bei anderen Brokern ist die Auswahl teils noch etwas größer.Nur ein ETF pro Sparplan

Kombisparpläne mit mehreren ETFs sind auch bei finanzen.net zero nicht möglich – pro Sparplan ist immer nur ein Produkt hinterlegt.Support nur via E-Mail

Telefon- oder Chat-Support gibt es bei finanzen.net zero nicht: Unterstützung erhaltet ihr nur via E-Mail. Viele Kund:innen beschreiben den Support als langsam und unzureichend.

Traders Place: Mehr als 2.000 kostenlose ETF-Sparpläne

Anzahl der ETF-Sparpläne: >2.000

Davon kostenlos: alle

Mindestsparrate: 1 €

Maximale Sparrate: 5.000 €

Traders Place* ist ein relativ junger Online-Broker, der das Beste aus zwei Welten verbinden möchte: die günstigen Konditionen eines Neobrokers mit den Handelsmöglichkeiten eines vollwertigen Wertpapierdepots. Dieses Konzept ist natürlich besonders für aktive Trader:innen spannend – doch auch bei ETF-Sparplänen ist der Newcomer gut aufgestellt.

Wie ist das ETF-Sparplan-Angebot von Traders Place?

Traders Place hat als junger Broker natürlich etwas Aufholbedarf, doch mit mehr als 2.000 sparplanfähigen ETFs ist die Auswahl inzwischen enorm. Für den Großteil der verfügbaren ETFs wird keine Ordergebühr fällig; die Mindestsparrate liegt bei einem Euro.

Auf der Startseite stellt Traders Place einige „Top-Sparplan-Produkte“ für Sie zusammen.

Leider ist Traders Place bei der Ausführung noch etwas unflexibel. Eine Dynamisierung oder die automatische Wiederanlage von Dividenden werden nicht unterstützt. Immerhin könnt ihr die Sparplansumme von einem Drittkonto einziehen, ihr müsst also kein Guthaben auf eurem Traders Place-Konto haben.

Vor- und Nachteile von Traders Place

Mehr als 2.000 ETF-Sparpläne

Traders Place hat sein ETF-Sparplan-Angebot in den vergangenen Jahren deutlich ausgebaut.0 € Ordergebühren bei fast allen ETF-Sparplänen

ETFs der Anbieter Amundi, Xtrackers, Vanguard und iShares – und somit die überwältigende Mehrheit der verfügbaren ETFs – könnt ihr gebührenfrei besparen.Schon ab 1 €

Auch Sparen mit kleinen Beträgen ist bei Traders Place kein Problem.

Wenige Funktionen

Bei der Ausführung belässt es Traders Place beim Nötigsten. Erweiterte Funktionen wie eine Dynamik oder die automatische Wiederanlage werden nicht unterstützt.Sparplansuche ist umständlich

Die Produktauswahl könnte noch etwas benutzerfreundlicher sein. Die gezielte Suche nach und das Filtern von Sparplänen ist bei anderen Brokern intuitiver.Auswahl könnte noch größer sein

Traders Place holt auf, hat aber noch nicht so viele ETF-Sparpläne wie die Neobroker auf den vorderen Rängen.

ING: Direktbank-Testsieger mit mehr als 1.100 kostenlosen ETF-Sparplänen

Anzahl der ETF-Sparpläne: >1.100

Davon kostenlos: alle

Mindestsparrate: 1 €

Maximale Sparrate: 50.000 €

Ihr fühlt euch bei einer „richtigen“ Bank wohler als bei den preiswerten Discount- und Neobrokern? Dann ist die ING* einen Blick wert: Die Direktbank überzeugt nicht nur mit einem breiten Leistungsspektrum und der Verlässlichkeit einer etablierten Hausbank, sondern muss sich – zumindest bei ETF-Sparplänen – auch preislich nicht vor der FinTech-Konkurrenz verstecken.

Wie ist das ETF-Sparplan-Angebot von ING?

Mit der Auswahl von Scalable Capital oder Trade Republic kann die ING zwar nicht mithalten, doch mit mehr als 1.100 sparplanfähigen ETFs ist das Angebot trotzdem ordentlich. Weil die „großen“ ETFs abgedeckt werden, dürfte es den meisten langfristig orientierten Anleger:innen hier an nichts fehlen.

Bei den Konditionen kann die ING zwar nicht mit den Neobrokern mithalten, doch wenn ihr primär über Sparpläne anlegt, kann euch das recht egal sein: Jene sind nämlich auch im ING-Depot komplett gebührenfrei. Das liegt daran, dass die Orderprovision nicht dem Kunden berechnet, sondern vom Vertriebspartner bzw. der Bank übernommen wird.

Die Sparplanmaske des ING-Brokers.

Bei den Ausführungsoptionen ist die ING gut aufgestellt. Die Auswahl an Intervallen könnte zwar größer sein (monatlich, zweimonatlich oder vierteljährlich), dafür unterstützt die Direktbank eine jährliche Dynamisierung und den Einzug vom Referenzkonto. Auch die automatische Wiederanlage bei ausschüttenden ETFs könnt ihr aktivieren – allerdings greift sie erst ab einem Ausschüttungsbetrag von 75 €.

Vor- und Nachteile von ING

Mehr als 1.100 ETF-Sparpläne

Das ETF-Sparplan-Angebot der ING zählt zwar nicht zur absoluten Spitze, kann sich aber trotzdem sehen lassen. Die wichtigsten ETFs werden abgedeckt.Alle ETF-Sparpläne gebührenfrei

Die Ausführung der ETF-Sparpläne kostet euch bei der ING keinen Cent.Ab 1 €, bis 50.000 €

Ihr könnt mit kleinen Beträgen starten – aber dank der hohen Maximalsparrate auch größere Summen anlegen.Viele Optionen

Dynamisierung, automatische Wiederanlage oder Lastschrifteinzug: Bei der Sparplan-Ausführung ist die ING sehr flexibel.

Normale Trades sind teurer

Die Sparplan-Konditionen sind exzellent, doch wenn ihr gelegentlich auch normale Käufe tätigen wollt, müsst ihr mit deutlich höheren Gebühren als bei Neobrokern rechnen.Angebot könnte größer sein

Das Sparplan-Angebot ist solide, aber nicht ganz so umfassend wie bei Scalable Capital oder Trade Republic.

Alternativen

Das beste Depot für eure Bedürfnisse war in unserer Top 6 nicht dabei? Natürlich unterstützen auch alle anderen Broker aus unserem Vergleich ETF-Sparpläne. Das komplette Ranking der von uns getesteten Plattformen – mit Links zu unseren ausführlichen Reviews – findet ihr hier:

So haben wir das Sparplan-Angebot der Broker getestet

Für unseren ETF-Vergleich haben wir eine umfangreiche Bewertungstabelle entwickelt, um die Depot-Anbieter möglichst transparent und nachvollziehbar zu vergleichen. Wenn ihr einen Broker primär für ETF-Sparpläne sucht, sind jedoch nicht alle Kriterien aus der Gesamtbewertung gleichermaßen relevant.

Die Kosten für Einzelkäufe oder die Auswahl der Handelsplätze spielen in diesem Kontext zum Beispiel eine untergeordnete Rolle.

Im Fokus standen vielmehr die Fragen:

Wie viele ETFs können bespart werden?

Welche Ausführungsoptionen gibt es?

Und vor allem: Fallen dabei Gebühren an?

Andere Bewertungspunkte aus der Haupttabelle – von der Verfügbarkeit anderer Anlageklassen bis zum Kundenservice – haben wir für diesen Sparplan-Vergleich bewusst in den Hintergrund gestellt.

Hier sind unsere Auswahlkriterien:

Wie viele ETF-Sparpläne stehen zur Auswahl?

Zunächst ist natürlich wichtig, wie viele ETF-Sparpläne überhaupt unterstützt werden. Bei manchen Depots sind es nur ein paar Hundert, bei anderen mehrere Tausend.

Wenn ihr ETF-Sparpläne nutzen möchtet, um euer Geld möglichst langfristig und breit gestreut in den Aktienmarkt zu investieren, dürftet ihr bei allen Brokern passende Produkte finden – ETFs auf beliebte Indizes wie den MSCI World gibt es schließlich überall zur Genüge.

Doch je mehr ETFs insgesamt zur Verfügung stehen, auch auf den gleichen Index, desto flexibler seid ihr bei der Auswahl.

Trading 212 |  Traders Place |  Trade Republic |  Smartbroker |  Scalable Capital | S Broker |  Postbank | N26 | maxblue |  justTRADE |  ING |  flatex |  finanzen.net zero |  DKB | Consorsbank |  comdirect |  1822direkt | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ETFs | ✓ 5000 | ✓ 2300 | ✓ 2972 | ✓ 2000 | ✓ 2700 | ✓ 2400 | ✓ 380 | ✓ 2174 | ✓ 380 | ✓ 177 | ✓ 1100 | ✓ 1855 | ✓ 2000 | ✓ 2000 | ✓ 1900 | ✓ 2000 | ✓ 1200 |

Aktien | ✓ 8000 | ✓ 8000 | ✓ 3806 | ✓ 2500 | ✓ 4500 | ✓ 1750 | ✗ | ✓ 3090 | ✓ 150 | ✗ | ✓ 570 | ✓ 1000 | ✓ 8000 | ✓ 1000 | ✓ 5400 | ✓ 1300 | ✓ 1100 |

Fonds | ✗ | ✓ 400 | ✗ | ✓ 1300 | ✓ | ✓ 3250 | ✓ 280 | ✓ 3 | ✓ 400 | ✗ | ✓ 650 | ✓ 3587 | ✓ 100 | ✓ 2000 | ✓ 1000 | ✓ 6500 | ✓ 3200 |

Zertifikate | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ 400 | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ 500 | ✓ | ✓ 500 | ✓ 300 |

Crypto | ✗ (ETP) | ✓ 13 | ✓ 52 | ✓ (ETP) | ✓ (ETP) | ✗ (ETP) | ✗ (ETP) | ✓ 362 | ✗ | ✓ 43 | ✗ (ETP) | ✗ (ETP) | ✓ 59 | ✓ (ETP) | ✗ | ✗ (ETP) | ✓ (ETP) |

Fallen Gebühren an?

Wenn ihr über Sparpläne in ETFs investiert, sind die Kosten in der Regel nebensächlich. Bei Neobrokern fällt die Ordergebühr bei Sparplänen komplett weg, und viele ansonsten kostenpflichtige Banken und Online-Broker haben zumindest eine Auswahl an Aktions-ETFs, die ihr gratis besparen könnt.

Hier seht ihr die Sparplangebühren der Anbieter aus unserem Vergleich:

Trading 212 | Traders Place | Trade Republic | Smartbroker | Scalable Capital | S Broker | Postbank | N26 | maxblue | justTRADE | ING | flatex | finanzen.net zero | DKB | Consorsbank | comdirect | 1822direkt | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Kosten je Ausführung | 0 € | 0 | 0 € | 0 € | 0 € | 1,25 % | 0 | 0 € | 1,25 % | 0 € | 0 € | 0 € | 0 € | 1,50 € | 1,5 % | 1,5 % | 1,5 % |

Kostenlose ETF | 5000 | 2324 | 2972 | 2000 | 2700 | 1000 | 380 | 2174 | 380 | 177 | 800 | 1855 | 2000 | 470 | 560 | 592 | 100 |

| Kosten nach Sparrate | |||||||||||||||||

50 € Sparplan | 0 € | 0 € | 0 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0 € | 0 € | 1,5 € | 0,75 € | 0,75 € | 1,5 € |

100 € Sparplan | 0 € | 0 € | 0 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 0 € | 0 € | 1,5 € | 1,5 € | 1,5 € | 1,5 € |

500 € Sparplan | 0 € | 0 € | 0 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 0 € | 0 € | 1,5 € | 7,5 € | 7,5 € | 7,5 € |

1.000 € Sparplan | 0 € | 0 € | 0 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 0 € | 0 € | 1,5 € | 15 € | 15 € | 14,9 € |

Wie flexibel ist die Ausführung?

Sparpläne funktionieren im Prinzip überall gleich: Ihr wählt ein Wertpapier, legt eure Sparrate fest und bestimmt, wann und wie oft das Geld investiert werden soll. Je nach Anbieter habt ihr dabei aber unterschiedliche Hebel, um die Ausführung an eure Ziele und euren Alltag anzupassen.

Wir achten unter anderem auf folgende Ausführungsoptionen:

Mindestsparrate

Je niedriger die Einstiegshürde, desto besser. Idealerweise solltet ihr schon ab einem Euro lossparen können.Mehrere Sparplan-Intervalle

Monatlich, vierteljährlich oder gleich wöchentlich? Je mehr Optionen ihr bei der Ausführung habt, desto besser könnt ihr den Sparplan an eure Finanzen und Ziele anpassen.Dynamisierung der Sparrate

Bei einigen Brokern könnt ihr eure Sparrate automatisch jedes Jahr anheben – meist um zwischen 2 und 10 %. So könnt ihr euren Sparbetrag Schritt für Schritt erhöhen oder einfach an die Inflation anpassen.Automatische Wiederanlage von Ausschüttungen

Bei manchen Brokern könnt ihr einstellen, dass Dividendenerträge bei ausschüttenden ETFs automatisch reinvestiert werden. Das spart Aufwand – und sorgt dafür, dass euer Geld direkt weiter für euch arbeitet.Lastschrifteinzug von Drittkonten

Wenn der Sparbetrag nicht vom Broker-Guthaben, sondern direkt von eurem Girokonto eingezogen werden kann, müsst ihr nicht dafür sorgen, dass ihr immer genug Geld im Depot habt.

Hier seht ihr den Funktionsumfang der Anbieter aus unserem Test:

Trading 212 | Traders Place | Trade Republic | Smartbroker | Scalable Capital | S Broker | Postbank | N26 | maxblue | justTRADE | ING | flatex | finanzen.net zero | DKB | Consorsbank | comdirect | 1822direkt | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sparplan-Betrag | |||||||||||||||||

Mindestsparrate | 1 € | 1 € | 1 € | 1 € | 1 € | 20 € | 25 € | 1 € | 25 € | 25 € | 1 € | 25 € | 1 € | 25 € | 10 € | 1 € | 25 € |

Maximalsparrate | 5.000 € | 5.000 € | 10.000 € | 5.000 € | 5.000 € | 0 € | 1.000 € | 50.000 € | 5.000 € | 1.000 € | 0 € | 0 € | 10.000 € | 10.000 € | 10.000 € | 2.000 € | |

| Sparplan-Intervalle | |||||||||||||||||

Wöchentlich | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ |

Zweiwöchentlich | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ |

Monatlich | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

Zweimonatlich | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ |

Quartalsweise | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ |

Halbjährlich | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✗ |

Jährlich | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

| Sparplan-Funktionen | |||||||||||||||||

Dynamisierung Sparrate | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ |

Automatische Wiederanlage | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✓ |

Lastschrifteinzug Drittkonten | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ |

Mehrere Wertpapiere pro Sparplan | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✓ | ✗ |

Fazit

Es gibt viele Auswahlkriterien bei der Depotwahl. Wenn ihr ausschließlich oder primär über ETF-Sparpläne investiert und nicht aktiv handelt, sind viele davon aber gar nicht so wichtig. Solange die Konditionen stimmen, die für euch wichtigen ETFs dabei sind und ihr mit der Benutzeroberfläche gut zurechtkommt, könnt ihr hier wenig falsch machen.

Deshalb dominieren in unserem Sparplan-Vergleich Neobroker wie Scalable Capital und Trade Republic: Sie bieten günstige Konditionen, eine einfache Handhabung und eine große Auswahl an sparplanfähigen ETFs.

Wenn ihr euch bei einer etablierten Direktbank mit zuverlässigem Support wohler fühlt, ist die ING eine gute Option: Hier zahlt ihr zwar etwas mehr, bekommt dafür aber mehr Service, ein breiteres Leistungsspektrum – und das beruhigende Gefühl, bei einer etablierten Bank zu sein.

Häufig gestellte Fragen

Alles, was ihr braucht, um einen ETF-Sparplan anzulegen, ist ein Depot bei einem Broker oder einer Bank. Nach der Depoteröffnung wählt ihr einen ETF aus, legt eure monatliche Sparrate und das Ausführungsintervall fest – und fertig. Bei den meisten Anbietern ist das in wenigen Minuten erledigt.

Das hängt von euren finanziellen Zielen und Möglichkeiten ab. Schon mit 1 € im Monat könnt ihr bei vielen Brokern loslegen. Ein guter Richtwert für den Vermögensaufbau liegt bei 50 bis 200 € monatlich – mehr geht natürlich immer. Wichtig ist vor allem, dass ihr regelmäßig investiert und langfristig dabeibleibt.

Welche ETFs am besten sind, lässt sich nicht pauschal sagen – das hängt von eurer Strategie und eurem Portfolio ab. Weil Sparpläne in der Regel auf langfristiges Investieren ausgelegt sind, greifen viele zu breit gestreuten ETFs auf Weltindizes wie den MSCI World, den FTSE All-World oder den S&P 500. Sie bieten eine solide Basis und decken große Teile des globalen Aktienmarkts ab.

Bei Neobrokern wie Scalable Capital, Trade Republic oder finanzen.net zero ist die Sparplanausführung meist komplett gebührenfrei. Mittlerweile bieten aber auch klassische Banken und Depots wie die ING viele ETFs ohne Ausführungsgebühr an. Achtet aber darauf, ob es sich um dauerhaft kostenlose Sparpläne handelt oder nur um befristete Aktionen.

Ja, bei fast allen Brokern könnt ihr Sparpläne jederzeit anpassen, pausieren oder löschen – ohne zusätzliche Gebühren. So bleibt ihr flexibel, falls sich eure finanzielle Situation ändern sollte.

- Depot Vergleich

- Neobroker Vergleich

- Kostenloses Depot

- Depot für Anfänger

- ETF-Sparplan Vergleich

- Junior-Depot Vergleich

- Gemeinschaftsdepot Vergleich

- Trade Republic Alternative

- Scalable Capital vs. Trade Republic

- Scalable Capital Kosten

- Trade Republic Kosten

- Comdirect Depot Kosten

- ING Depot Kosten

- SMARTBROKER+ Kosten

- Flatex Kosten

- Trade Republic vs. ING

- finanzen.net zero vs. Trade Republic