Langsam spricht sich auch in Deutschland herum, dass der Aktienmarkt nicht nur für Investmentprofis und Zocker:innen interessant ist. Mit ETFs könnt ihr euch auch ohne viel Börsenverständnis langfristig ein beträchtliches Vermögen aufbauen – für die Altersvorsorge, die finanzielle Unabhängigkeit oder andere Ziele. Doch was sind ETFs überhaupt, und wie funktionieren sie im Detail?

Wir erklären, was es mit ETFs auf sich hat, warum sie so beliebt sind und was ihr wissen müsst, bevor ihr investiert.

ETFs sind eine einfache Möglichkeit, breit gestreut in den Aktienmarkt zu investieren, ohne dass ihr euch dafür intensiv mit einzelnen Unternehmen beschäftigen müsst.

ETFs bilden einen Börsenindex wie den MSCI World nach. Das heißt: Mit nur einer Investition steckt ihr euer Geld in viele verschiedene Unternehmen gleichzeitig – und verteilt so das firmenspezifische Risiko besser.

ETFs sind nicht nur günstiger als aktiv gemanagte Fonds, sondern erzielen langfristig meist die besseren Renditen.

ETFs werden wie Aktien an der Börse gehandelt. Ihr könnt sie jederzeit kaufen oder verkaufen und bleibt flexibel, falls sich eure finanzielle Situation ändert.

Mit ETF-Sparplänen könnt ihr schon mit kleinen Beträgen regelmäßig investieren. So profitiert ihr langfristig vom Zinseszinseffekt und könnt gezielt für die Altersvorsorge oder andere finanzielle Ziele sparen.

Was ist ein ETF?

Ein ETF ist eine einfache Möglichkeit, mit wenig Aufwand in viele verschiedene Unternehmen oder Märkte zu investieren. Statt einzelne Aktien zu kaufen, steckt ihr euer Geld in einen Fonds, der automatisch einen bestimmten Börsenindex gaz oder teilweise nachbildet – etwa den MSCI World oder den DAX. Dadurch profitiert ihr von der Marktentwicklung, ohne selbst aktiv handeln zu müssen.

Soweit die Kurzfassung. Aber wie genau funktionieren ETFs und worin unterscheiden sie sich von anderen Anlageformen?

Der Name gibt bereits einen Hinweis: Die Abkürzung ETF steht für Exchange Traded Fund, was auf Deutsch börsengehandelter Fonds bedeutet. Sehen wir uns beide Aspekte noch einmal genauer an:

ETFs sind „Fonds“

ETFs gehören zur Kategorie der Investmentfonds. Ein Fonds ist im Grunde ein großer Topf, in den viele Anleger:innen Geld einzahlen. Dieses Geld wird dann gesammelt in verschiedene Wertpapiere investiert – zum Beispiel in Aktien oder Anleihen.

Der Vorteil: Ihr müsst euch nicht selbst um die Auswahl kümmern und verteilt euer Risiko automatisch auf mehrere Unternehmen. Dadurch eignet sich ein Fonds besonders gut, um auch mit kleinen Beträgen breit gestreut zu investieren.

Meist handelt es sich bei ETFs aber nicht um „normale“ Fonds, sondern um sogenannte Indexfonds. Das bedeutet, dass sie nicht von einem Fondsmanager aktiv verwaltet werden, sondern einfach einen bestimmten Börsenindex nachbilden – etwa den DAX oder den S&P 500. Ein Indexfonds kauft die Aktien dieses Index in der gleichen Gewichtung, sodass seine Wertentwicklung möglichst genau der des Index entspricht.

Wenn ihr also in einen ETF auf den MSCI World Index investiert, legt ihr euer Geld automatisch in über 1.500 Unternehmen aus Industrieländern weltweit an – darunter große US-Firmen wie Apple, Microsoft und Amazon, aber auch europäische und asiatische Konzerne wie Nestlé, Toyota oder Samsung. Ihr erwerbt damit nicht direkt die einzelnen Aktien dieser Unternehmen, sondern Anteile an einem ETF, der diese Aktien hält.

Ein ETF versucht, dieselbe Rendite zu erwirtschaften wie der zugrunde liegende Index – nicht mehr und nicht weniger. Das bedeutet:

Wenn die enthaltenen Unternehmen wachsen und an Wert gewinnen, steigt auch euer ETF.

Fallen die Aktien im Index, sinkt entsprechend auch der Wert eures ETFs.

Ihr profitiert von Dividenden der enthaltenen Aktien, die je nach ETF ausgeschüttet oder automatisch reinvestiert werden (mehr dazu gleich).

Es gibt auch aktive ETFs, die eine aktive Anlagestrategie verfolgen, also gezielt Wertpapiere auswählen, statt einfach einen Index nachzubilden. Solche ETFs sind aber vergleichsweise selten.

ETFs sind „börsengehandelt“

Der zweite wichtige Punkt im Namen ETF ist Exchange Traded – also „börsengehandelt“. Im Gegensatz zu klassischen Investmentfonds, die oft nur einmal täglich zum sogenannten Nettoinventarwert (NAV) gehandelt werden, könnt ihr ETFs direkt an der Börse kaufen und verkaufen – genau wie Aktien.

Das bedeutet:

Ihr seid nicht auf eine Fondsgesellschaft oder Bank angewiesen, sondern kauft ETFs einfach selbstständig über euer Wertpapierdepot.

Der Preis eines ETFs wird den ganzen Tag über laufend aktualisiert – wie auch bei Aktien.

Ihr könnt ETFs zu jedem Zeitpunkt während der Handelszeiten kaufen oder verkaufen, anstatt auf einen festgelegten Rücknahmepreis zu warten.

Das macht ETFs besonders flexibel und transparent. Ihr könnt jederzeit den aktuellen Kurs sehen und selbst entscheiden, wann ihr einsteigt oder verkauft.

Vor- und Nachteile von ETFs: Warum sollte ich in ETFs investieren?

Sollte ist ein starkes Wort. Ob ETFs die richtige Wahl für euch sind, hängt von euren Bedürfnissen, euren kurz- bis langfristigen Erwartungen sowie eurer Risikobereitschaft ab.

ETFs sind in den letzten Jahren jedoch nicht umsonst immer beliebter geworden, weil sie im Vergleich zu anderen Anlagemethoden viele Vorteile bieten:

Geringe Kosten

Im Vergleich zu klassischen Investmentfonds sind ETFs deutlich günstiger, weil der zeitliche Aufwand für das aktive Management entfällt (mehr zu den Kosten später).Weniger Risiko durch breite Streuung

Mit ETFs könnt ihr kostengünstig in viele Märkte oder Marktsegmente investieren. Somit ist es recht einfach, ein diversifiziertes Portfolio aufzubauen, das euch vor abrupten oder totalen Verlusten schützt.Wenig Zeitaufwand

Wenn ihr ein langfristiges ETF-Portfolio aufbaut, müsst ihr euch nur wenig mit eurem Depot befassen. Ihr müsst nicht ständig die Aktienkurse prüfen oder Börsennachrichten verfolgen.Durchschnittlich erfolgreicher als aktive Fonds

Aktiv gemanagte Investmentfonds versprechen, den Markt zu schlagen – doch die wenigsten schaffen es. Im Durchschnitt schneiden ETFs langfristig besser ab als die meisten aktiv verwalteten Fonds, vor allem nach Abzug der Gebühren – auch dazu gleich mehr.Hohe Liquidität

ETFs sind vor allem für die langfristige Anlage geeignet. Falls ihr euer Geld aber dennoch schnell benötigen solltet, könnt ihr ETFs durch den Börsenhandel schnell wieder verkaufen.Sicherheit durch Sondervermögen-Status

ETFs sind Sondervermögen, werden also getrennt vom restlichen Vermögen der Fondsgesellschaft verwaltet. Auch wenn die Fondsgesellschaft zahlungsfähig wird, müsst ihr euch um eure Anlage also keine Sorgen machen.Sparpläne auch mit kleinen Summen

Ihr müsst nicht reich sein, um in einen ETF zu investieren, ganz im Gegenteil: ETFs sind besonders gut für das Sparen mit kleinen Beträgen geeignet. Je nach Anbieter sind ETF-Sparpläne sogar schon ab 1 € pro Monat möglich.

Natürlich haben ETFs auch einige Nachteile, die ihr als Anleger:innen kennen solltet:

Auch bei ETFs geht es Auf und Ab

Obwohl die breite Streuung Risiken reduziert, sind ETFs keine Garantie für stetige Gewinne. Sie wachsen und fallen mit dem Markt und können in Krisenzeiten stark an Wert verlieren. Wenn ihr zum falschen Zeitpunkt verkauft (oder verkaufen müsst), könnt ihr große Verluste machen. Unser ETF-Renditedreieck visualisiert solche Verlustperioden besonders anschaulich.(Die meisten) ETFs sind nicht darauf aus, den Markt zu schlagen

Wenn ihr auf schnelle, hohe Gewinne aus seid, sind ETFs für euch weniger interessant. Es gibt zwar auch spekulative ETFs mit höherem Risiko-Rendite-Profil, z. B. thematische oder gehebelte ETFs, doch die meisten ETFs sind darauf ausgelegt, einen Index möglichst genau abzubilden und nicht aktiv den Markt zu übertreffen.Einfache Handelbarkeit begünstigt vorschnelle Entscheidungen

Verluste realisiert ihr bekanntlich erst beim Verkauf. Da ihr ETFs jederzeit schnell und unkompliziert handeln könnt, besteht die Gefahr, dass ihr in turbulenten Marktphasen vorschnell verkauft, anstatt Kursrückgänge auszusitzen.ETFs sind nicht immer transparent

ETFs enthalten nicht immer alle Titel, die im Index gelistet sind. ETFs auf größere Indizes setzen oft auf Teilreplikation, sogenanntes Sampling, und investieren nur in eine optimierte Auswahl der Werte des zugrunde liegenden Index. Noch weniger transparent sind synthetisch replizierende ETFs, die die Rendite mithilfe von Swap-Geschäften nachbilden, anstatt direkt in die zugrunde liegenden Wertpapiere zu investieren – mehr dazu hier.ETF-Anleger:innen haben kein Mitspracherecht

Auf eine Einladung zur Hauptversammlung wartet ihr vergeblich: Im Gegensatz zu Aktionär:innen, die in einzelne Aktien investieren, habt ihr bei ETFs kein Mitspracherecht. Dasselbe Problem besteht jedoch bei aktiv gemanagten Fonds – zumal ihr als Kleinanleger:innen vielleicht ohnehin kein Interesse daran habt, eine Hauptversammlung zu besuchen.

ETF vs. aktive Fonds: Was ist besser?

Besser liegt natürlich im Auge des Betrachters – doch für die meisten Anleger:innen dürften ETFs die sinnvollere Wahl sein. Das liegt nicht nur an den niedrigeren Kosten, sondern auch an einem ganz bestimmten Defizit aktiver Fonds: Jene schaffen es statistisch gesehen nur selten, ihr eigentliches Ziel zu erreichen und den Markt zu schlagen.

Genau dieses Verkaufsargument grenzt aktive Fonds schließlich von passiven ETFs ab: Letztere begnügen sich damit, einfach nur möglichst genau einen Index nachzubilden und euch als Anleger:innen dessen Rendite zu garantieren. Sie versuchen (in der Regel) nicht, besser als der Index abzuschneiden, und eignen sich deshalb weniger für Anleger:innen, die sich schnelle, hohe Gewinne erhoffen.

Aktive Investmentfonds versprechen – im Gegenzug für höhere Kosten – eine überdurchschnittliche Rendite, können diese allerdings nur selten liefern.

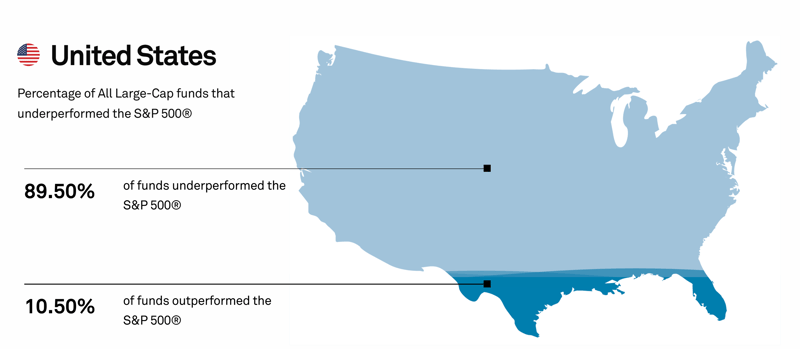

Ein Blick auf die Daten zeigt: Die meisten aktiven Fonds scheitern langfristig daran, ihre Benchmarks zu übertreffen. Der SPIVA-Report von S&P untersucht beispielsweise regelmäßig, wie sich aktive Fonds im Vergleich zu ihren Benchmarks schlagen. Die Ergebnisse sind eindeutig:

In den USA haben über 89 % der aktiv gemanagten Large-Cap-Fonds in den letzten 15 Jahren schlechter abgeschnitten als der S&P 500.

In Europa ist die Bilanz noch ernüchternder: 92 % der aktiven Fonds blieben in den vergangenen 10 Jahren hinter dem S&P Europe 350 zurück.

Die meisten aktiven Fonds schaffen es nicht, den Markt zu schlagen. (Quelle: S&P Global)

Es gibt also aktiv gemanagte Fonds, die den Markt schlagen, doch statistisch gesehen fahrt ihr mit einem ETF deutlich besser – vor allem, wenn ihr euer Geld langfristig investieren möchtet.

In unserem ETF vs. Fonds-Artikel findet ihr aktuelle Forschung zur Performance von ETFs und aktiven Fonds und eine Zusammenfassung der Unterschiede zwischen den Anlageklassen:

Welche Arten von ETFs gibt es?

ETFs sind vielfältiger, als ihr vielleicht denkt. Sie lassen sich in mehrere Kategorien einteilen. Einige Kategorien beziehen sich darauf, was ein ETF abbildet – also welche Märkte, Branchen oder Anlageklassen enthalten sind. Andere betreffen die Funktionsweise – etwa ob der Index vollständig oder nur teilweise nachgebildet wird oder ob Dividenden ausgeschüttet oder reinvestiert werden.

Sehen wir uns die ETF-Kategorien noch einmal genauer an:

Anlagefokus: Was bildet ein ETF ab?

ETFs werden vor allem mit langfristigem, passivem Investieren verbunden, doch sie können ganz unterschiedliche Schwerpunkte haben. Einige ETFs sind breit gestreut und enthalten Tausende Unternehmen aus verschiedenen Ländern, andere konzentrieren sich gezielt auf einzelne Branchen, Regionen oder Themen.

Die wichtigsten Unterschiede beim Anlagenfokus lassen sich in drei Gruppen einteilen:

Nach Märkten (Geografische Ausrichtung)

Welt-ETFs (z. B. MSCI World, MSCWI ACWI, FTSE All World) investieren in Unternehmen aus vielen verschiedenen Ländern. Sie können sich auf Industrienationen beschränken oder auch Schwellenländer einbeziehen.

Regionale ETFs konzentrieren sich auf bestimmte Kontinente, Regionen oder Ländergruppen – z. B. Europa, Asien oder Schwellenländer.

Länder-ETFs bilden einzelne Länder ab, z. B. ein ETF auf den DAX für Deutschland oder den S&P 500 für die USA.

Nach Anlageklassen (Worin wird investiert?)

Aktien-ETFs, die häufigste Form von ETFs, investieren in börsennotierte Unternehmen.

Anleihen-ETFs enthalten Staats- oder Unternehmensanleihen. Sie sind oft weniger volatil als Aktien-ETFs und stellen eine defensivere Anlageform dar.

Rohstoff-ETFs bilden den Preis von Gold, Öl oder anderen Rohstoffen nach – meist synthetisch, da Rohstoffe nicht direkt gehalten werden können.

Immobilien-ETFs investieren in börsennotierte Immobiliengesellschaften und Immobilienfonds.

Nach Investmentstrategie (Wie wird investiert?)

Branchen- und Themen-ETFs konzentrieren sich auf bestimmte Wirtschaftssektoren wie Technologie, erneuerbare Energien oder Künstliche Intelligenz.

Nachhaltige ETFs, z. B. ESG-ETFs, investieren gezielt in Unternehmen, die nach ökologischen, sozialen und ethischen Kriterien ausgewählt werden.

Dividenden-ETFs bevorzugen Unternehmen mit hoher Dividendenrendite.

Faktor-ETFs nutzen spezielle Strategien wie Value (unterbewertete Unternehmen), Momentum (Unternehmen mit starkem Kurswachstum) oder Minimum Volatility (stabilere Aktien).

ETFs sind also nicht ausschließlich für passive Investmentstrategien geeignet. Mit ETFs könnt ihr sogar spekulieren oder gezielt auf bestimmte Marktbewegungen setzen – teils mit hohem Risiko. Es gibt gehebelte ETFs, die Kursbewegungen mit Derivaten verstärken, oder Inverse ETFs, die auf fallende Märkte setzen. Solche Strategien sind jedoch risikoreicher und nur für erfahrene Anleger:innen geeignet.

Trotz dieser Vielfalt verdanken ETFs ihre Beliebtheit vor allem ihrer Eignung für den langfristigen Vermögensaufbau. Wenn euch jemand dazu rät, in ETFs zu investieren, ist damit vermutlich eher ein breit gestreuter Indexfonds wie der MSCI World gemeint als eine spekulative Wette auf einen doppelt gehebelten Haustier-ETF aus Grönland. In den meisten Fällen stehen bei ETFs also langfristige Strategien im Vordergrund.

Ertragsverwendung: Thesaurierend oder ausschüttend?

ETFs unterscheiden sich auch in der Frage, wie sie mit Dividenden – also den Gewinnausschüttungen der enthaltenen Unternehmen – umgehen. Hier gibt es zwei Optionen:

- 1.

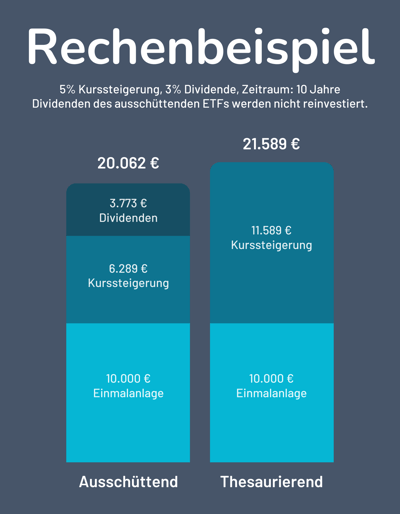

Thesaurierende ETFs legen Erträge aus Dividenden automatisch wieder neu an. Dadurch wächst euer Fondsvermögen schneller und ihr profitiert vom Zinseszinseffekt und der Steuerstundung. Eure Renditen fallen deshalb am Ende etwas höher aus.

- 2.

Ausschüttende ETFs zahlen regelmäßig Dividendenerträge direkt auf euer Verrechnungskonto aus. Ihr könnt euch damit also ein passives Einkommen aufbauen, das ihr entweder wieder investieren oder anderweitig verwenden könnt.

Möchtet ihr lieber ein passives Einkommen aufbauen – oder die Rendite maximieren?

Wenn ihr langfristig investiert, sind thesaurierende ETFs die bequemere Variante, weil ihr euch nicht selbst um die Wiederanlage kümmern müsst und der Zinseszinseffekt voll ausgeschöpft wird. Wer hingegen regelmäßige Ausschüttungen bevorzugt, um ein zusätzliches Einkommen zu generieren, fährt mit ausschüttenden ETFs besser.

Die Ertragsverwendung macht auch steuerlich einen Unterschied. Mit einem ausschüttenden ETF könnt ihr – bis zu einem gewissen Betrag – beispielsweise den Sparerpauschbetrag besser ausnutzen.

Alles, was ihr noch zum Thema wissen müsst, lest ihr in unserem Artikel zur Ertragsverwendung:

Physisch oder synthetisch: Welche Replikationsmethode ist für ETFs besser?

Die Replikationsmethode ist eine weitere Möglichkeit, ETFs zu unterteilen. Sie beschreibt die Art und Weise, wie ETFs bei der Nachbildung ihres Referenzindex vorgehen. Auch hier gibt es grundsätzlich zwei Typen:

- 1.

Physisch replizierende ETFs kaufen die im Index enthaltenen Aktien in derselben Gewichtung nach. Dabei unterscheidet man zwischen der Vollreplikation, bei der wirklich alle im Index enthaltenen Werte erworben werden, und der Teilreplikation (Sampling), bei der nur die wichtigsten Positionen tatsächlich nachgekauft werden.

- 2.

Synthetisch replizierende ETFs kaufen die im Index enthaltenen Werte nicht aktiv ein, sondern gehen ein Tauschgeschäft mit einer Bank ein, um Anleger:innen die Index-Rendite zu garantieren.

Physisch replizierende ETFs bieten mehr Transparenz und etwas mehr Sicherheit, dafür sind synthetisch replizierende ETFs etwas günstiger und liefern Zugang zu Nischenmärkten und Anlageklassen, die sich mit physischer Replikation schwer abbilden lassen – beispielsweise Rohstoffe oder Anleihen.

In unserem Ratgeber lest ihr, was die beiden Replikationsmethoden sonst noch voneinander unterscheidet, und worauf ihr bei der ETF-Auswahl achten solltet:

ETF-Kosten: Welche Kosten und Gebühren fallen bei ETFs an?

Dass ETFs vergleichsweise günstig sind, haben wir bereits erklärt. Doch nicht alle Kosten sind auf den ersten Blick ersichtlich. Für eine realistische Einschätzung könnt ihr zwei wichtige Kennzahlen heranziehen:

Total Expense Ratio (TER)

Die Gesamtkostenquote (TER = Total Expense Ratio) gibt die laufenden Verwaltungskosten eines ETFs pro Jahr an. Sie ist gesetzlich vorgeschrieben, leicht auffindbar und gut dafür geeignet, die Kosten verschiedener ETFs miteinander zu vergleichen.

Bei den von uns erfassten ETFs liegt die TER bei zwischen 0,04 % und 1 %, alles ab 0,3 % würden wir als günstig betrachten. Das heißt: Wenn die TER bei 0,3 % liegt und ihr 1.000 € in einen ETF investiert habt, liegen die Kosten (die von eurem ETF-Anbieter automatisch abgezogen werden) bei 3 € pro Jahr. Verschmerzbar, oder nicht?

Aber: Die TER gibt nicht die gesamten Kosten wieder. Transaktionskosten auf Fondsebene sind beispielsweise nicht integriert. Darum gibt es alternative Kennzahlen, die noch mehr Preistransparenz schaffen sollen. Dazu zählen:

Die Real Total Expense Ratio (RTER) berücksichtigt alle auf Fondsebene anfallenden Kosten, also beispielsweise auch Transaktions- und Swap-Gebühren.

Die Total Cost of Ownership (TCO) geht noch einen Schritt weiter und enthält wirklich alle Kosten eines ETFs, also auch jene auf Anleger:innenseite (z. B. Spread oder Depotgebühren). Wer wirklich wissen möchte, wie viel ein ETF kostet, wäre mit der TCO also am besten bedient. Doch so einfach ist es leider nicht.

Leider sind diese Kennzahlen nicht standardisiert einsehbar, sodass ihr sie nicht einfach vergleichen könnt. Die TCO ist zudem natürlich stark von eurer individuellen Situation abhängig.

Es gibt aber noch eine weitere Kennzahl, die euch dabei helfen kann, die tatsächlichen Kosten eines ETFs einzuschätzen: die Tracking-Differenz.

Tracking-Differenz

Die Tracking-Differenz misst, um wie viel sich die tatsächliche Rendite eines ETFs von der Rendite des Index unterscheidet. Sie kann positiv oder negativ ausfallen – je nachdem, wie effizient der ETF arbeitet.

Während die TER festgelegt ist, kann die Tracking-Differenz jedes Jahr variieren. Sie wird erst im Nachhinein berechnet und hängt von mehreren Faktoren ab, darunter:

Handelskosten für das Rebalancing (wenn der ETF neue Aktien kaufen oder verkaufen muss).

Einnahmen aus Wertpapierleihe, die die ETF-Performance verbessern können.

Swap-Kosten bei synthetischen ETFs.

Da ETF-Anbieter nicht verpflichtet sind, die Tracking-Differenz anzugeben, ist sie schwerer einsehbar als die TER. Es gibt Daten dazu, die jedoch nicht standardisiert und häufig nicht vollständig sind. Zudem können von Jahr zu Jahr große Schwankungen auftreten.

Trotzdem kann die Tracking-Differenz ein hilfreicher Hinweis darauf sein, wie gut ein ETF seinen Index nachbildet.

Auch wenn es sinnvoll ist, sich mit den Kosten eines ETFs zu beschäftigen, solltet ihr den Kostenfaktor nicht überbewerten – vor allem bei großen, breit gestreuten ETFs.

Warum?

Die meisten etablierten ETFs haben sehr niedrige Kosten. Ob ihr 0,12 % oder 0,15 % zahlt, macht langfristig keinen enormen Unterschied.

Der größte Renditetreiber ist der Markt selbst, nicht die TER. Ein ETF mit 0,1 % Kosten bringt euch wenig, wenn der Index selbst schlecht läuft.

Es bringt wenig, sich auf den günstigsten ETF zu versteifen. Viel wichtiger ist, dass der ETF zu eurer Anlagestrategie passt und ansonsten alle wichtigen Auswahlkriterien erfüllt.

Vergleicht also vor dem Kauf die Kosten, aber verliert euch nicht darin. Wichtiger ist, dass ihr überhaupt investiert und langfristig dabeibleibt.

Wie investiert man in ETFs?

Alles, was ihr benötigt, um in ETFs zu investieren, ist ein Depot. Dabei handelt es sich um ein Bankkonto, über das ihr eure Wertpapiergeschäfte abwickelt.

Ihr könnt euer Depot bei klassischen Filialbanken (z. B. Postbank), digitalen Direktbanken (z. B. ING) oder Neobrokern (z. B. Scalable Capital) eröffnen. Letztere locken mit besonders günstigen Konditionen, schränken aber im Gegenzug die Handelsmöglichkeiten etwas ein. Wenn ihr ohnehin einfach nur langfristig und möglichst passiv in ETFs investieren wollt, ist das aber nicht weiter schlimm.

Wir haben 15 der beliebtesten Depots und Online-Broker getestet, um euch bei der Auswahl zu helfen:

- Scalable Capital Test

- Traders Place Test

- SMARTBROKER+ Test

- Trading 212 Test

- finanzen.net zero Test

- ING Depot Test

- Trade Republic Test

- N26 Depot Test

- flatex Test

- justTRADE Test

- comdirect Depot Test

- Consorsbank Depot Test

- S Broker Test

- 1822direkt Depot Test

- DKB Depot Test

- Maxblue Depot Test

- Postbank Depot Test

Wenn ihr euch für ein Depot entschieden und euer Konto eröffnet habt, habt ihr zwei Optionen, in ETFs zu investieren:

- 1.

ETF als Einmalinvestition kaufen: Ihr könnt eine Verkaufsorder platzieren, um einen ETF einmalig zu kaufen. Das ist beispielsweise sinnvoll, wenn ihr eine größere Summe auf einmal investieren wollt.

- 2.

ETF als Sparplan: Alternativ könnt ihr eurem Broker den Auftrag erteilen, in regelmäßigen Abständen automatisch eine festgelegte Summe in einen bestimmten ETF zu investieren. So könnt ihr nach und nach auch mit kleineren Summen ein Vermögen aufbauen – etwa, indem ihr jeden Monat nach dem Gehaltseingang 200 € in einen ETF eurer Wahl investiert.

Der genaue Ablauf sieht bei jedem Broker etwas anders aus, ist aber in der Regel intuitiv und unkompliziert. Hier zeigen wir euch anhand eines Beispiels, wie der ETF-Kauf in der Praxis funktioniert:

Häufige Fragen und Antworten zu ETFs

Ihr habt noch Fragen zu ETFs? Hier findet ihr kompakte Antworten und weiterführende Informationen:

Wie sicher sind ETFs?

ETFs gelten als eine der sichereren Anlageformen, weil sie breit gestreut in viele Unternehmen investieren. Doch wie immer müssen wir an dieser Stelle auf zwei wichtige Punkte hinweisen:

- 1.

Auch ETFs unterliegen Marktrisiken. Sie folgen einem Index, steigen also mit dem Markt, können aber auch in Krisenzeiten stark fallen. Verluste sind möglich, besonders kurzfristig.

- 2.

ETF ist nicht gleich ETF: Es gibt unterschiedliche Schwerpunkte, Diversifikationen, Replikationsmethoden und damit verbunden verschiedene Risiko-Levels, je nach Markt oder Strategie.

Wie sicher ein ETF ist, hängt also immer davon ab, womit ihr ihn vergleicht. Im Vergleich zu Einzelaktien sind ETFs sicherer, weil sie eine breitere Risikostreuung bieten. Risikofrei sind sie aber natürlich nicht. Grundsätzlich solltet ihr gemäß einer alten Faustregel nur Geld investieren, auf das ihr in den nächsten 10–15 Jahren verzichten könnt.

Mehr dazu lest ihr hier:

Wie wähle ich den richtigen ETF aus?

Die ETF-Auswahl hängt von eurer Anlagestrategie und euren Zielen ab. Ihr könnt dabei in drei Schritten vorgehen:

Anlagestrategie bestimmen

Zunächst solltet ihr euch überlegen, welche Märkte, Branchen oder Anlageklassen ihr abdecken möchtet. Wollt ihr breit gestreut weltweit investieren oder gezielt in eine bestimmte Region, Branche oder ein Thema? Als Basisanlage für langfristige, passive Investments sind breit gestreute Welt-ETFs natürlich am besten geeignet.

Index auswählen

Basierend auf eurer Strategie wählt ihr als Nächstes einen passenden Index. Für langfristige Anlagen eignen sich Welt-Indizes wie der MSCI World oder der FTSE All-World, da sie Tausende Unternehmen aus verschiedenen Ländern umfassen. Wenn ihr bereits breit investiert seid und euer Portfolio gezielt ergänzen möchtet, könnt ihr spezialisierte Indizes wählen – z. B. Small-Cap-ETFs für Nebenwerte oder ESG-ETFs für nachhaltige Investments.

Ihr könnt unsere Index-Suche nutzen, um die mehr als 2.400 verfügbaren ETF-Indizes zu vergleichen.

| ETFs ▼ | Wert der ETFs ▼ | ⌀ Kosten ▲ | Strategie | |

|---|---|---|---|---|

S&P 500 | 38 | 385,4 Mrd. € | 0,08 % | Aktien USA |

MSCI World | 34 | 269,7 Mrd. € | 0,19 % | Aktien Industrieländer Weltweit |

LBMA Gold Price | 16 | 111,1 Mrd. € | 0,20 % | Rohstoffe Gold |

FTSE All World | 6 | 72,2 Mrd. € | 0,15 % | Aktien Weltweit |

MSCI Emerging Markets | 25 | 70,7 Mrd. € | 0,20 % | Aktien Schwellenländer Weltweit |

NASDAQ-100 | 21 | 61,4 Mrd. € | 0,21 % | Aktien USA |

MSCI ACWI | 11 | 52,4 Mrd. € | 0,20 % | Aktien Weltweit |

MSCI USA | 21 | 51,8 Mrd. € | 0,07 % | Aktien USA |

Euro Stoxx 50 | 18 | 51,3 Mrd. € | 0,09 % | Aktien Eurozone |

MSCI Europe | 18 | 45,6 Mrd. € | 0,12 % | Aktien |

STOXX Europe 600 | 9 | 38,0 Mrd. € | 0,15 % | Aktien Europa |

MSCI Emerging Markets IMI | 2 | 37,7 Mrd. € | 0,18 % | Aktien Schwellenländer Weltweit |

FTSE 100 | 11 | 32,6 Mrd. € | 0,10 % | Aktien UK |

Bloomberg Euro Aggregate Corporate | 10 | 26,1 Mrd. € | 0,08 % | Unternehmensanleihen |

MSCI Japan | 15 | 24,6 Mrd. € | 0,14 % | Aktien Japan |

Solactive €STR +8.5 Daily | 2 | 23,2 Mrd. € | 0,10 % | Anleihen |

MSCI USA ESG Enhanced Focus CTB | 2 | 23,0 Mrd. € | 0,07 % | Aktien USA CTB ESG |

DAX | 11 | 22,4 Mrd. € | 0,12 % | Aktien Deutschland |

S&P 500 (EUR Hedged) | 15 | 20,7 Mrd. € | 0,10 % | Aktien USA |

S&P 500 Equal Weight | 12 | 18,1 Mrd. € | 0,15 % | Aktien USA |

ICE U.S. Treasury Short Bond | 2 | 17,4 Mrd. € | 0,07 % | Staatsanleihen USA |

MSCI USA Screened | 2 | 16,9 Mrd. € | 0,07 % | Aktien USA ESG |

S&P 500 Capped 35/20 Information Technology | 2 | 16,2 Mrd. € | 0,12 % | Aktien USA Informationstechnologie |

MSCI EMU | 10 | 16,1 Mrd. € | 0,10 % | Aktien Eurozone |

MSCI World (EUR Hedged) | 12 | 12,9 Mrd. € | 0,24 % | Aktien Industrieländer Weltweit |

Bloomberg Euro Aggregate Treasury | 6 | 12,7 Mrd. € | 0,07 % | Staatsanleihen Eurozone |

FTSE All World High Dividend Yield | 2 | 12,1 Mrd. € | 0,29 % | Aktien Weltweit Hohe Dividende |

MSCI Emerging Markets Asia | 4 | 11,0 Mrd. € | 0,29 % | Aktien Schwellenländer Asien |

MSCI Emerging Markets ex China | 6 | 10,4 Mrd. € | 0,14 % | Aktien Schwellenländer Weltweit ohne China |

MSCI World ex USA | 9 | 10,3 Mrd. € | 0,13 % | Aktien Industrieländer Weltweit ohne USA |

ETF auswählen

Als Letztes müsst ihr euch für einen konkreten ETF auf den gewählten Basisindex entscheiden. Dabei könnt ihr Kriterien wie die Kosten, das Fondsvolumen, die Replikationsmethode (physisch oder synthetisch) und die Ertragsverwendung (ausschüttend oder thesaurierend) berücksichtigen.

Unsere ETF-Suche kann euch dabei helfen, den richtigen ETF für eure Bedürfnisse zu finden. Auf den MSCI World sind beispielsweise 25 ETFs verfügbar. In unserer ETF-Liste könnt ihr sie nach Kosten, Größe, Alter und mehr sortieren. Basierend auf der Größe, dem Alter und der TER errechnen wir zudem für jeden ETF einen Score, der euch dabei hilft, den ETF mit anderen ETFs auf denselben Index zu vergleichen:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 124,5 Mrd. € | 16 Jahre | 0,20 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,7 Mrd. € | 12 Jahre | 0,12 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,3 Mrd. € | 7 Jahre | 0,12 % | |

Amundi Core MSCI World Thesaurierend IE000BI8OT95 | 14,2 Mrd. € | 2 Jahre | 0,12 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,6 Mrd. € | 15 Jahre | 0,15 % | |

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,9 Mrd. € | 7 Jahre | 0,06 % | |

Amundi MSCI World II Ausschüttend Swap FR0010315770 | 8,6 Mrd. € | 20 Jahre | 0,30 % | |

iShares MSCI World Ausschüttend IE00B0M62Q58 | 8,1 Mrd. € | 20 Jahre | 0,50 % | |

Invesco MSCI World Thesaurierend Swap IE00B60SX394 | 7,8 Mrd. € | 17 Jahre | 0,05 % | |

Amundi Core MSCI World Ausschüttend Swap LU2572257124 | 6,5 Mrd. € | 3 Jahre | 0,20 % |

Mehr zur ETF-Auswahl lest ihr hier:

Welche Steuern werden bei ETFs fällig?

Auf alle Kapitalerträge zahlt ihr in Deutschland die Abgeltungssteuer von 25 % plus Solidaritätszuschlag (5,5 % der Steuer) – das ergibt insgesamt 26,375 %. Falls ihr kirchensteuerpflichtig seid, kommt diese noch hinzu.

Besteuert werden:

Ausschüttungen: Wenn der ETF Dividenden zahlt, werden diese direkt besteuert.

Gewinne beim Verkauf: Sobald ihr eure ETF-Anteile verkauft, wird die Steuer auf die erzielten Gewinne fällig.

Der sogenannte Sparerpauschbetrag, ein Steuerfreibetrag von 1.000 € pro Jahr (2.000 € für Verheiratete), reduziert eure Steuerlast etwas.

Seit der Investmentsteuerreform 2018 werden thesaurierende ETFs auch vor dem Verkauf besteuert. Wie genau das funktioniert und alles Wichtige zum Thema ETFs und Steuern erfahrt ihr hier:

Was bedeuten die Abkürzungen bei ETFs?

UCITS, ACC, ESG, IMI: Die Titel und Beschreibungen von ETFs sehen auf den ersten Blick aus wie eine Fremdsprache. Sobald ihr die wichtigsten Abkürzungen kennt, könnt ihr aber auf einen Blick einschätzen, was es mit einem ETF auf sich hat.

Die Kürzel im ETF-Namen sagen viel über den ETF aus.

Hier findet ihr eine Übersicht aller wichtigen ETF-Kürzel:

Kann ich mit einem ETF alles verlieren?

Ein kompletter Verlust ist theoretisch möglich, aber bei ETFs – vor allem bei breit gestreuten, physisch replizierenden ETFs – enorm unwahrscheinlich.

Bei spezialisierten oder riskanten ETFs (z. B. Branchen- oder gehebelte ETFs) ist ein Totalverlust wahrscheinlicher, falls die Branche scheitert oder die Hebelwirkung zu hohen Verlusten führt.

Mehr zum Thema findet ihr hier:

Fazit

ETFs werden nicht ohne Grund immer beliebter. Sie machen es euch leicht, ohne großes Vorwissen in den Aktienmarkt einzusteigen und langfristig ein Vermögen an der Börse aufzubauen. Statt mühsam einzelne Aktien auszuwählen, investiert ihr mit einem ETF direkt in einen ganzen Markt – sei es weltweit, in einer bestimmten Region oder in einer speziellen Branche.

Ihr profitiert von niedrigen Kosten, breiter Risikostreuung und der Möglichkeit, mit kleinen Beträgen regelmäßig zu sparen. Gleichzeitig bleibt ihr flexibel, weil ihr eure ETFs jederzeit verkaufen könnt. Weil sie statistisch gesehen noch dazu mehr Rendite versprechen als aktiv gemanagte Fonds, die versuchen, den Markt zu schlagen, sind ETFs die wohl entspannteste und effizienteste Art, Geld auf dem Aktienmarkt anzulegen.

Natürlich sind ETFs keine Garantie für stetige Gewinne, denn sie schwanken mit dem Markt. Verluste sind möglich, und in Krisenzeiten können auch größere Rückgänge auftreten. Aber wer Ruhe bewahrt, langfristig investiert und den richtigen ETF auswählt, hat gute Chancen, ein solides Vermögen aufzubauen und der finanziellen Freiheit Schritt für Schritt näherzukommen.