Ihr habt die Vorteile und Nachteile von ETFs lange genug abgewägt, und euch entschieden, zu investieren? Dann kommt die nächste Frage: Welcher ETF soll es sein? Mittlerweile gibt es über 8.500 solcher Indexfonds – und jedes Jahr werden es mehr. Eine Checkliste muss her.

Wir verraten, auf welche Faktoren ihr bei der Auswahl eines ETFs achten solltet, und anhand welcher Kriterien wir die Qualität eines ETFs bei Zendepot bewerten.

Bei der Auswahl eines ETFs gibt es drei Schritte: die Wahl der Anlagestrategie, die Wahl des Index und die Wahl des konkreten ETFs.

Für die Anlagestrategie sind Faktoren wie die Anlageklasse, Branchen, Geschäftsmodelle oder die Zusammensetzung des Portfolios wichtig. Für die langfristige Geldanlage ist es sinnvoll, das Risiko und über viele Werte, Branchen und Regionen zu streuen.

Die Wahl des Index ist stark von der Anlagestrategie abhängig. Möchtet ihr das Risiko breit streuen, sind Welt-Indizes wie der MSCI World eine gute Wahl.

Auf jeden Index gibt es mehrere ETFs. Bei der ETF-Auswahl könnt ihr einige Kriterien, wie z. B. das Fondsvolumen, die Kosten oder das Alter des ETFs, berücksichtigen.

Die Sternebewertung von Zendepot hilft euch dabei, die Qualität eines ETFs anhand der verfügbaren objektiven Kriterien kurz einzuschätzen.

Wir unterteilen die ETF-Auswahl in drei Abschnitte: die Wahl der Anlage-Strategie, die Wahl des Index und die Wahl des ETFs selbst. Worauf ihr bei jedem Schritt achten solltet, verraten wir in den kommenden Kapiteln:

Schritt 1: Die richtige Anlage-Strategie bestimmen

Bevor es an die konkrete ETF-Auswahl geht, solltet ihr euch ein paar allgemeine Gedanken zu eurer Anlagestrategie machen. Klar – vermutlich möchtet ihr euer Geld für euch arbeiten lassen, um am Ende so viel Rendite wie möglich herauszuschlagen. Doch während jeder dasselbe Ziel verfolgt, herrscht große Uneinigkeit, welcher Weg am einfachsten – und sichersten – dorthin führt.

Dementsprechend folgen auch ETF-Anleger:innen unterschiedliche Strategien. Allgemein sind ETFs aufgrund der Möglichkeit, mit nur einem Produkt eine breite Diversifikation zu erzielen, natürlich besonders für passive Anlagestrategien geeignet. Dennoch gibt es teils große Unterschiede, was den Anlagefokus angeht:

Anlagehorizont

Wie lange habt ihr vor, euer Geld zu investieren? Wie risikoreich oder konservativ ihr vorgehen könnt, hängt nicht zuletzt davon ab, welchen Anlagehorizont ihr im Sinn habt.Risikotoleranz

Die Risikotoleranz ist von Anleger:in zu Anleger:in unterschiedlich. Manche Leute sind bereit, größere Risiken einzugehen, um höhere Renditen zu erzielen, während andere einen konservativeren Ansatz bevorzugen.Anlageklasse

Beim Stichwort ETF denkt ihr vermutlich sofort an Aktien. Es gibt jedoch noch viele andere Anlageklassen, in die ihr mit ETFs anlegen könnt: Anleihen, Rohstoffe oder Immobilien beispielsweise.Region

Habt ihr einen bestimmten Markt im Fokus, beispielsweise Deutschland oder die USA, oder möchtet ihr in ganze Regionen, Kontinente oder sogar die Weltwirtschaft investieren? Mit ETFs ist all das möglich.Branche, Themen und Trends

Ebenso könnt ihr euch auf eine bestimmte Branche (z. B. Tech-Unternehmen, Gesundheitswesen, etc.) oder bestimmte Themen und Trends (z. B. Nachhaltigkeit, Künstliche Intelligenz, etc.) konzentrieren.Anzahl und Gewichtung

Soll es mit einem ETF getan sein, oder möchtet ihr lieber in mehrere investieren? Die Gewichtung kommt dabei auf zwei Ebenen zu tragen: Wenn ihr mehrere ETFs im Portfolio habt, entscheidet ihr mit der Auswahl konkreter ETFs über die Gewichtung in eurem Portfolio (z. B. könnt ihr 90 % in Developed Markets-ETFs und 10 % in Emerging Markets-ETFs investieren).Darüber hinaus hat natürlich auch jeder ETF selbst eine Gewichtungsmethode – beispielsweise nach Marktkapitalisierung oder nach Bruttoinlandsprodukt.

Ihr möchtet euer Geld langfristig anlegen und das Risiko dabei möglichst gering halten? Dann solltet ihr eine Strategie verfolgen, mit der ihr eure Anlage global über viele Werte streut, denn so vermeidet ihr eine Abhängigkeit von bestimmten Branchen, Regionen und einzelnen Unternehmen.

Schritt 2: Den richtigen Index auswählen

Wenn ihr euch für eine Anlagestrategie entschieden habt, wird es konkreter: Dann müsst ihr einen Index auswählen, der als Basis für euren ETF dient. Kurze Erinnerung: ETFs unterscheiden sich von aktiv gemanagten Fonds dadurch, dass sie passiv einen ausgewählten Börsenindex nachbilden. Es gibt eine ganze Reihe solcher Indizes, die bestimmte Märkte repräsentieren – der DAX misst beispielsweise die Wertentwicklung der 40 größten Unternehmen am deutschen Aktienmarkt.

Auf jeden Index gibt es mehrere ETFs von verschiedenen ETF-Anbietern, die sich beispielsweise in puncto Kosten oder Fondsvolumen unterscheiden (siehe nächstes Kapitel). Doch alle davon bilden denselben Index ab, versuchen also, dessen Kursentwicklung so genau wie möglich zu treffen, bestenfalls 1:1. Die Wahl des Index ist deshalb entscheidend für die Rendite.

Wer unserem Strategie-Tipp folgen und das eigene Investment möglichst breit streuen möchte, sollte einen Welt-Index in Erwägung ziehen. Dabei handelt es sich um einen Index, der den Weltmarkt möglichst umfänglich abdeckt. Beliebt sind dafür Indizes wie der MSCI World, der MSCI ACWI (All Country World Index) oder der FTSE All World.

Schritt 3: Den idealen ETF auf den gewählten Index finden

Wenn ihr euch für einen Index entschieden habt, seid ihr fast am Ziel. Nun müsst ihr nur noch einen konkreten ETF auf diesen Index auswählen. Habt ihr euch beispielsweise für den MSCI World entschieden, werdet ihr schnell sehen, dass es auf den einen Index zahlreiche ETFs gibt:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 10,0 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,2 Mrd. € | 7 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend IE00BK1PV551 | 4,7 Mrd. € | 11 Jahre | 0,12 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,7 Mrd. € | 12 Jahre | 0,12 % | |

UBS Core MSCI World Ausschüttend IE00B7KQ7B66 | 1,9 Mrd. € | 14 Jahre | 0,06 % | |

Invesco MSCI World Thesaurierend Swap IE00B60SX394 | 7,9 Mrd. € | 17 Jahre | 0,05 % | |

Amundi Core MSCI World Ausschüttend IE000CNSFAR2 | 1,6 Mrd. € | 4 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend Swap LU2263803533 | 5,7 Mrd. € | 5 Jahre | 0,19 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,3 Mrd. € | 15 Jahre | 0,15 % | |

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 123,8 Mrd. € | 16 Jahre | 0,20 % |

Wo liegen die Unterschiede zwischen diesen ETFs, und wie findet ihr das „beste“ Angebot? Hierfür gibt es objektive und subjektive Auswahlkriterien. Die objektiven Auswahlkriterien gelten unabhängig der Anlagestrategie für alle Anleger:innen, die subjektiven Kriterien hängen von euren individuellen Vorlieben ab.

Die drei wichtigsten objektiven Kriterien sind die Größe bzw. das Fondsvolumen, das Alter und die Kosten eines ETFs. Mit Hinblick auf diese Kriterien gibt es klare Best Practices und „besser“ und "schlechter" geeignete ETFs.

Zu den subjektiven Kriterien zählen beispielsweise die Ertragsverwendung, die Replikationsmethode, die Performance und die Sparplanfähigkeit eines ETFs. Hier sind Vergleiche schwieriger und es gibt selten eine richtige oder falsche Antwort.

Sehen wir uns alle diese Kriterien im Detail an:

Größe/ Fondsvolumen des ETFs

Das Fondsvolumen ist eines der wichtigsten objektiven Auswahlkriterien. Es beschreibt, wie „groß“ ein ETF ist, also wie viel Geld in ihn investiert ist. Ein Fondsvolumen von 500 Millionen Euro bedeutet somit, dass im ETF 500 Millionen Euro investiert sind.

Hier gilt das Prinzip: je größer, desto besser. Denn je mehr Geld im ETF steckt, desto stärker hat er sich auf dem Markt bewährt, und desto geringer ist die Wahrscheinlichkeit dafür, dass der ETF geschlossen werden muss – schließlich sind größere ETFs auch für den Betreiber lukrativer. Bei einer solchen Liquidation verliert ihr zwar euer investiertes Geld nicht, müsst jedoch mit Liquidationskosten rechnen.

Ihr solltet am besten einen ETF wählen, der am Markt gut etabliert ist und ein dementsprechend großes Fondsvolumen aufweist. Hier gibt es unterschiedliche Richtwerte – viele Expert:innen raten dazu, nur in ETFs ab einer Fondsgröße von 100 Millionen Euro zu investieren. Die Faustformel hängt aber auch davon ab, welchen Index ihr bespart.

Alter des ETFs

Ein weiteres objektives Kriterium ist das Alter eines ETFs. Es verrät ebenfalls, wie etabliert er ist. Wenn ein ETF bereits mehrere Jahre auf dem Buckel hat, hat er sich nicht nur als standhaft erwiesen, sondern es gibt auch mehr Daten über ihn.

Erst nach ein paar Jahren kann man beispielsweise sinnvoll einschätzen, wie gut der ETF performt, sprich: wie gut er den Index abbildet. Außerdem sind Alter und Fondsgröße natürlich verwandt: Besonders junge ETFs weisen in der Regel kein allzu großes Volumen auf.

Ihr solltet am besten zu einem ETF greifen, der bereits seit vier oder mehr Jahren auf dem Markt ist und sich somit etabliert hat.

Kosten des ETFs

Die Gesamtkostenquote (TER = Total Expense Ratio) ist der wichtigste Richtwert für die Kosten eines ETFs. Sie beschreibt dessen laufende Kosten auf Jahresbasis. Enthalten sind beispielsweise Verwaltungsgebühren, Lizenzgebühren oder Marketing- und Vertriebskosten.

In der TER sind nicht alle Kosten eines ETFs enthalten (mehr dazu im Unterkapitel Performance), doch weil ihre Angabe gesetzlich verpflichtend und standardisiert ist, ist sie zuverlässiger und besser für den Vergleich der Kosten verschiedener ETFs geeignet.

Die TER zählt zu den wichtigeren Auswahlkriterien eines ETFs. Bei den von Zendepot erfassten ETFs liegen die TERs zwischen 0,04 % und 1 %. Alles unter 0,3 % betrachten wir als günstig.

Allerdings hängt die TER auch davon ab, wie viele Aktien in einem ETF enthalten sind. Ein ETF auf den DAX (40 Unternehmen) sollte normalerweise günstiger sein als ein ETF auf den MSCI ACWI (3.000 Unternehmen).

Ertragsverwendung des ETFs

Kommen wir nun zu den subjektiven Kriterien. Die Ertragsverwendung ist beispielsweise eine weitere Möglichkeit, ETFs zu kategorisieren. Sie verrät, wie ETFs mit Dividenden umgehen. Dabei gibt es grundsätzlich Optionen:

- 1.

Ausschüttende ETFs: Diese ETFs bezahlen Dividendenerträge direkt aufs Verrechnungskonto der Anleger:innen aus.

- 2.

Thesaurierende ETFs: Anstatt Dividendenerträge auszubezahlen, legen diese ETFs sie automatisch wieder neu an.

Jeder ETF-Typ hat Vor- und Nachteile: Wenn ihr einen ausschüttenden ETF wählt, könnt ihr euch beispielsweise ein passives Einkommen aus Dividendenerträgen aufbauen, mit dem ihr tun könnt, was ihr möchtet. Wenn ihr das Geld nicht wieder in den ETF investiert, müsst ihr jedoch mit geringeren Renditen leben.

Wenn ihr in einen Thesaurierer investiert, verzichtet ihr aufs Nebeneinkommen, profitiert jedoch automatisch vom Zinseszinseffekt, weil mehr Geld für euch arbeiten kann.

Darüber hinaus gibt es auch steuerliche Konsequenzen: Mit einem thesaurierenden ETF profitiert ihr von der Steuerstundung, also einem Aufschub der Steuerzahlung, doch mit einem Ausschütter könnt ihr den Sparerpauschbetrag besser ausnutzen. Seit der Investmentsteuerreform in 2018 sind diese Unterschiede allerdings weniger ausschlaggebend.

Klingt alles recht kompliziert? Ist es auch – deshalb solltet ihr euch über diese Auswahl nicht allzu sehr den Kopf zerbrechen, denn beide Optionen sind absolut OK. Falls ihr eure Rendite optimieren möchtet, könnt ihr euch bei idealen Rahmenbedingungen (niedriger Basiszins, beständiges Wachstum) an folgenden Regeln orientieren:

Je kürzer die Anlagedauer ist und je kleiner die angelegten Beträge sind, desto größer ist die Wahrscheinlichkeit, dass ihr mehr Rendite macht, wenn ihr einen Ausschütter wählt und die Dividenden sofort wieder zurück in den ETF investiert.

Je länger die Anlagedauer und je größer die Beträge sind, desto größer ist die Wahrscheinlichkeit, dass ihr mit einem thesaurierenden ETF mehr Rendite macht.

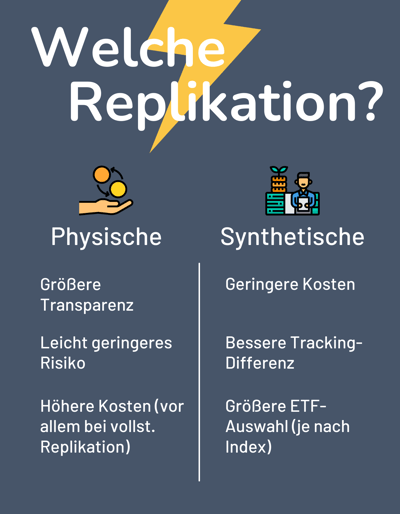

Replikationsmethode des ETFs

ETFs können Indizes auf unterschiedliche Weise nachbilden. Dabei spricht man von Replikationsmethoden.

Es gibt physisch replizierende ETFs, die die im Index enthaltenen Aktien in derselben Gewichtung nachkaufen. Dabei kann weiter zwischen der Vollreplikation (= alle im Index enthaltenen Werte werden erworben) und der Teilreplikation/ Sampling (= nur die wichtigsten Positionen werden erworben) unterschieden werden.

Auf der anderen Seite stehen synthetisch replizierende ETFs, die die im Index enthaltenen Werte nicht aktiv nachkaufen, sondern ein Tauschgeschäft (= Swap) mit einer Bank eingehen, mit dem sie sich die Indexrendite sichern.

Aus praktischer Sicht sind die Unterschiede zwischen synthetisch und physisch replizierenden ETFs, was Kosten, Performance und Risiken angeht, nicht allzu groß. Darüber hinaus habt ihr oft gar keine Wahl über die Replikationsmethode, weil nicht für alle ETFs beide Optionen angeboten werden.

Die größte Priorität hat die Art der Replikation für uns also nicht. Wenn wir die Wahl haben und es in sonstiger Hinsicht keinen Unterschied macht, tendieren wir jedoch zu physisch replizierenden ETFs. Sie sind insgesamt transparenter, zudem gibt es kein Kontrahentenrisiko.

Performance des ETFs

Das Ziel jedes ETFs ist es, den Referenzindex so genau wie möglich abzubilden. In der Realität ist das jedoch selten 1:1 möglich. Schließlich hat jeder ETF Kosten (oder auch Einnahmen), die dafür sorgen, dass die Wertentwicklung von der des Index abweicht. Um diese Abweichung messbar zu machen, gibt es zwei hilfreiche Kennzahlen: die Tracking-Differenz und den Tracking-Error.

Die Tracking-Differenz sagt aus, wie groß der Unterschied zwischen der Rendite eines ETFs und der Rendite des Index ausfällt. Um sie zu berechnen, zieht man von der ETF-Rendite einfach die Index-Rendite ab. In der Regel ist das Ergebnis negativ, was bedeutet, dass die ETF-Rendite aufgrund etwas geringer ist, was vor allem an den Kosten liegt, die beim ETF-Anbieter anfallen.

ETFs können aber auch den Index schlagen und eine positive Tracking-Differenz aufweisen. Das liegt daran, dass ETF-Anbieter auch Einnahmequellen haben, beispielsweise die Wertpapierleihe.

Eine weitere Kennzahl ist der Tracking Error. Während die Tracking-Differenz die Abweichung des ETFs vom Index am Ende eines bestimmten Zeitraums misst (dabei ist egal, wie stark die Abweichungen innerhalb dieses Zeitraums waren), misst der Tracking-Error genau diese Schwankungen.

Einfach gesagt: Die Tracking-Differenz zeigt das Ziel, der Tracking-Error den Weg. Der Tracking-Error hilft somit bei der Einschätzung der Abbildungsgenauigkeit eines ETFs.

Beide Kennzahlen basieren auf Vergangenheitsdaten und lassen sich nicht ohne Weiteres auf die weitere Entwicklung des ETFs übertragen. Zudem sind sie verglichen mit anderen Kennzahlen – beispielsweise der TER, an die die Tracking-Differenz sowieso eng geknüpft ist – schwieriger aufzuspüren, weil ihre Angabe nicht verpflichtend ist. Deshalb sollten sie bei der ETF-Wahl eher eine untergeordnete Rolle spielen.

Wenn ihr jedoch einen ETF in der näheren Auswahl habt, könnt ihr die Kennzahlen bei externen Anbietern einsehen, um euch ein Bild der Abbildungsqualität des ETFs zu machen.

Sparplanfähigkeit des ETFs

Wenn ihr einen ETF besparen, also automatisch in regelmäßigen Abständen Geld einzahlen möchtet, müsst ihr darauf achten, dass er auch sparplanfähig ist. Leider werden Sparpläne nicht mit jedem ETF unterstützt.

Ob ein ETF sparplanfähig ist, liegt nicht am ETF selbst, sondern am Depot, das ihr benutzt. Hier seid ihr also auf die Auswahl eures Anbieters angewiesen. Die „wichtigsten“ ETFs, beispielsweise die bereits vorgestellten Welt-ETFs, werden jedoch von so ziemlich jedem Broker unterstützt. Idealerweise ist das Besparen dieser ETFs auch noch kostenlos.

Untergeordnete Kriterien: Was ihr sonst noch vernachlässigen könnt

Die Liste möglicher Kriterien, die bei der Auswahl von ETFs eine Rolle spielen können, geht natürlich noch weiter. Ihr müsst aber nicht alle davon vor dem Kauf durchgehen. Folgende Aspekte halten wir beispielsweise für weniger wichtig:

Fondswährung

Bei der Fondswährung handelt es sich um die Währung, mit der der Fonds abrechnet. Meist orientiert sie sich an der Währung des Index, die wiederum davon abhängt, welche Währung die meisten im Index enthaltenen Werte nutzen. Eure Bank bzw. euer Depot rechnet die Fondswährung automatisch für euch um.Ein Währungsrisiko entsteht aus der Fondwährung nicht – das hängt eher von den im Index enthaltenen Aktien ab. Wenn beispielsweise die meisten Werte in einem Index den US-Dollar verwenden, macht ihr euch auch von Kursschwankungen des Dollars abhängig.

Das Währungsrisiko zählt tatsächlich zu den ETF-Nachteilen, wobei wir es (gerade bei einer ausreichend hohen Diversifizierung und einem langen Anlagehorizont) nicht allzu problematisch finden. Mit der Fondswährung hat es aber nichts zu tun.

Fondsdomizil

Auch das Fondsdomizil ist für die ETF-Auswahl weniger wichtig. Ihr erkennt es anhand der ISIN, der internationalen Kennzahl für Wertpapiere. Beginnt jene beispielsweise mit einem IE, ist das Fondsdomizil Irland – was häufig der Fall ist, weil Irland aus steuerlicher Sicht eine günstige Wahl für ETF-Anbieter ist.Weil die Regeln für die Auflage von ETFs in Europa einheitlich sind, und ETFs mit außereuropäischem Fondsdomizil bei deutschen Brokern so gut wie gar nicht angeboten werden, müsst ihr euch auch darum wenig Gedanken machen. Zur Sicherheit könnt ihr im ETF-Namen nach dem Kürzel UCITS suchen, das bescheinigt, dass der ETF streng nach EU-Standards reguliert ist.

Der Zendepot-ETF-Score

Die Sternebewertung von Zendepot kann euch dabei helfen, die Qualität eines ETFs einzuschätzen. Sie dient als Auswahlhilfe bei Schritt 3, wenn ihr euch also bereits für eine Anlagestrategie und einen Index entschieden habt, und unterstützt euch dabei, den idealen ETF auf den gewählten Index zu finden.

In den ETF-Score fließen aber nicht alle der Auswahlkriterien, die wir oben vorgestellt haben, mit ein. Viele davon – beispielsweise die Ertragsverwendung oder die Replikationsmethode – sind subjektiv. Andere wiederum lassen sich nur schwer vergleichen (ETF-Performance) oder sind von externen Faktoren wie der Depot-Wahl abhängig (Sparplanfähigkeit).

Deshalb berechnen wir die ETF-Qualität anhand der drei objektivsten Kriterien: Volumen, Kosten und Alter. Volumen und Kosten fließen dabei zu je 40 % in die Gesamtwertung ein, das Alter zu 20 %.

Wichtig: Bei dieser Bewertung handelt sich nicht um eine Anlageempfehlung. Sie dient nur dem schnellen Überblick und soll euch dabei helfen, die Angebote verschiedener ETFs auf denselben Index zu vergleichen.

Beispiel: ETF-Score auf MSCI World-ETFs

In der folgenden Liste an ETFs auf den MSCI World könnt ihr den Zendepot-ETF-Score in Aktion sehen und herausfinden, welche ETFs in Sachen Größe, Alter und Kosten überzeugen:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 10,0 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,2 Mrd. € | 7 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend IE00BK1PV551 | 4,7 Mrd. € | 11 Jahre | 0,12 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,7 Mrd. € | 12 Jahre | 0,12 % | |

UBS Core MSCI World Ausschüttend IE00B7KQ7B66 | 1,9 Mrd. € | 14 Jahre | 0,06 % | |

Invesco MSCI World Thesaurierend Swap IE00B60SX394 | 7,9 Mrd. € | 17 Jahre | 0,05 % | |

Amundi Core MSCI World Ausschüttend IE000CNSFAR2 | 1,6 Mrd. € | 4 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend Swap LU2263803533 | 5,7 Mrd. € | 5 Jahre | 0,19 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,3 Mrd. € | 15 Jahre | 0,15 % | |

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 123,8 Mrd. € | 16 Jahre | 0,20 % |

Fazit: Die ETF-Auswahl ist einfacher als man denkt

Die Auswahl eines ETFs muss nicht kompliziert sein. Wenn ihr euch für eine Anlagestrategie und einen Index entschieden habt, gibt es ein paar objektive (und viele subjektive) Kriterien, anhand derer ihr die verfügbaren ETFs miteinander vergleichen könnt. Die ETF-Bewertung von Zendepot kann euch bei dieser Wahl helfen.

Häufig gestellte Fragen

Um den richtigen ETF auszuwählen, könnt ihr mehrere ETF-Auswahlkriterien berücksichtigen. Die wichtigsten objektiven Kriterien sind die Größe, das Alter und die Kosten eines ETFs. Am besten wählt ihr einen ETF, der ein Fondsvolumen von mindestens 100 Millionen Euro aufweist, mindestens vier Jahre alt ist, und eine Total Expense Ratio von unter 0,3 % hat.

Welche ETF der beste für euer Portfolio ist, hängt von eurer Anlagestrategie ab. Wenn ihr euer Geld langfristig anlegen und das Risiko über viele Werte, Branchen und Regionen verteilen möchtet, sind Welt-ETFs, beispielsweise auf den MSCI World, eine sinnvolle Option. Mit der Zendepot-ETF-Bewertung könnt ihr unterschiedliche ETFs auf den MSCI World und andere Indizes bezüglich ihrer objektiven Kriterien vergleichen.

Um einen ETF zu kaufen, benötigt ihr nur ein Wertpapier-Depot bei einer Bank oder einem Online-Broker. Günstige Online-Depots gibt es beispielsweise bei Smartbroker oder Trade Republic, aber auch Direktbanken wie comdirect und sogar bei Filialbanken wie der Consorsbank findet ihr mittlerweile preiswerte Angebote.