Wie soll man sein Geld anlegen …

…wenn man nicht genau weiß, ob man es in wenigen Jahren schon zurück braucht?

Zum Beispiel um den Kauf einer Immobilie zu finanzieren.

Für kurzfristige Investments ist ein Tagesgeldkonto Mittel der Wahl.

Wer langfristig Vermögen aufbauen will, macht mit einem ETF-Depot sicher nichts falsch.

Doch welche Anlagemöglichkeit taugt für das „Niemandsland der Geldanlage“? Gemeint ist ein Anlagehorizont von einem bis mehreren Jahren …

Gesucht wird ein Finanzprodukt, das mehr bietet als die heute üblichen „Nullzinskonten“.

Bei dem aber das Risiko für Wertschwankungen deutlich geringer ausfällt als bei einem klassischen Investment in den Aktienmarkt.

Eine denkbare Lösung: Discount Zertifikate.

Wie sie funktionieren, für wen sie geeignet sind und worauf du bei einem Investment unbedingt achten solltest, erfährst du in diesem Artikel.

Klären wir zuerst die wichtigsten Begriffe …

Was sind Zertifikate?

Zertifikate sind strukturierte Produkte mit derivativer Komponente.

Klingt ziemlich kompliziert. Also der Reihe nach …

Ein Derivat ist ein Finanzinstrument, dessen Wert sich von einem Basiswert (im Fachjargon: „underlying“) ableitet.

Als Basiswerte können Wertpapiere (zum Beispiel Aktien und Anleihen), finanzielle Kennzahlen (unter anderem Börsenindizes) oder Handelsgüter wie Rohstoffe dienen.

Derivate ermöglichen das Investment in einen Basiswert, ohne dass direkt in den Basiswert selbst investiert werden muss.

Bei einem Zertifikat handelt es sich um eine Schuldverschreibung. Darunter versteht man ein …

Wertpapier, in dem sich der Aussteller zur Zahlung einer bestimmten verzinslichen Geldsumme oder zu einer sonstigen Leistung an den Gläubiger verpflichtet.

Quelle: Wirtschaftslexikon24.com

Zertifikate werden von Banken herausgegeben („emittiert“) und richten sich in erster Linie an Privatanleger.

Gestaltungsvarianten

Der Phantasie der Banken bei der Gestaltung von Zertifikaten scheint grenzenlos zu sein. Unter anderem werden die folgenden Geschmacksrichtungen angeboten:

Discount Zertifikate

Bonus Zertifikate

Indexzertifikate

Hebelzertifikate (Turbozertifikate, Knock Out Zertifikate)

Express Zertifikate

Goldzertifikate

Outperformance-Zertifikate

Garantiezertifikate

Wir konzentrieren uns in diesem Artikel allein auf den ersten Punkt in der Liste …

So funktionieren Discount Zertifikate

Wie der Name bereits verrät, gewährt ein Discount Zertifikat einen Preisabschlag gegenüber dem Basiswert.

Die Differenz zwischen Kaufpreis und tatsächlichem Basiswert stellt für den Anleger einen Sicherheitspuffer dar. Dieser schützt vor Verlusten, wenn der Kurs des Basiswerts sinkt.

Angenommen, der DAX steht bei 12.000 Punkten. Ein einfaches Dax Zertifikat kostest 120€ (bei einem Bezugsverhältnis von 1:100).

Ein Discountzertifikat auf den DAX könnte schon für 105€ angeboten werden.

Der Kurs des DAX dürfte nun auf 10.500 Punkte sinken, ohne dass der Anleger mit dem Discount Zertifikat einen Verlust erleiden würde.

Der Sicherheitspuffer kompensiert in diesem Fall einen Kursrückgang bis zu einer Höhe von 12,5%.

Klingt gut.

Aber natürlich lässt sich die Bank diese Sicherheitsmarge vom Anleger bezahlen. Durch den …

Cap (= Deckel auf Gewinne)

Die Gewinnchancen sind bei Discount Zertifikaten grundsätzlich durch den sogenannten Cap gedeckelt.

Steigt der Kurs des Basiswerts über den Cap hinaus, bekommt der Anleger am Ende der Laufzeit maximal den als Cap definierten Höchstbetrag ausgezahlt.

Den restlichen Gewinn kassiert die Bank.

Das Discount Zertifikat auf den Dax hat seinen Cap bei 10.800 Punkten. Der Anleger bekommt damit maximal 108€ ausgezahlt.

Der Einstandspreis lag bei 105€, macht 3€ Gewinn pro Zertifikat.

Das entspricht einer maximal möglichen Rendite von 2,9% (= 3€/105€).

Angenommen, die Restlaufzeit des Discount Zertifikats läge bei 250 Tagen, entspricht dies einer annualisierten (aufs Jahr bezogenen) Rendite von 4,26% (250/365 = 0,68 —> 2,9%/0,68 = 4,26%)

Vorausgesetzt der Dax notiert zum Laufzeitende bei mindestens 10.800 Punkten.

Die Annualisierung der Rendite ist sinnvoll, um Discount Zertifikate mit unterschiedlichen Laufzeiten mitereinander vergleichen zu können.

Diese Faktoren beeinflussen den Preis

In der Blackbox Discount Zertifikat stecken zwei derivative Bausteine:

- 1.

Eine Kaufoption („Zero Strike Call“) und

- 2.

Eine Verkaufsoption („Short Call“)

Das muss man nicht unbedingt verstehen. Wichtig ist nur:

Auf Basis der beiden derivativen Komponenten nehmen mehrere Faktoren Einfluss auf den Preis eines Discountzertifikats:

Der Kurs des Basiswerts: der Preis des Zertifikats folgt diesem in beide Richtungen

Die Volatilität des Basiswerts: Bei steigender Volatilität (Wertschwankungsbreite) reduziert sich der Preis und umgekehrt

Dividendenausschüttungen: je größer die Dividende des Basiswerts, desto günstiger das Discount Zertifikat

Das Zinsniveau: je höher die Zinsen, desto niedriger der Preis des Zertifikats

Die Restlaufzeit: je kürzer die Restlaufzeit, desto höher der Preis

Chancen und Vorteile

Der Charme von Discount Zertifikaten besteht darin, dass sie Anlegern eine Vielzahl an Rendite-Risikoprofilen bieten.

Soll der Sicherheitspuffer Kursrückgänge von 30 Prozent oder mehr kompensieren?

Kein Problem, mit sogenannten Deep Discount Zertifikaten ist das machbar.

Die Kehrseite ist allerdings ein niedriger Cap, der die Rendite auf vielleicht 1,5 bis 2 Prozent pro Jahr limitiert.

Wer hingegen mit einem Risikopuffer von nur 15 Prozent leben kann, darf bei einem höherem Cap mit entsprechend mehr Rendite rechnen.

Der Clou an der Geschichte:

Mit Discount Zertifikaten lassen sich Gewinne erzielen, nahezu unabhängig davon in welche Richtung sich die Kurse bewegen.

Geld verdienen in allen Marktphasen

Steigt der Kurs des Basiswerts über den Einstandskurs hinaus, führt dies zu einem Gewinn. Wengleich dieser durch den Cap gedeckelt ist.

Fällt der Kurs des Basiswerts, bleibt der Anleger solange in der Gewinnzone, bis der Risikopuffer unterschritten wird.

Stagniert der Kurs des Basiswerts, verdient man durch den beim Kauf gewährten Preisabschlag trotzdem Geld (Seitwärtsrendite).

Anlageprodukt: Discount Zertifikat auf den Dax

Indexstand bei Kauf: 12.000 Punkte

Einstandspreis: 105€

Discount: 12,5% (15€/120€)

Cap: 10.800 Punkte

Maximale Rendite: 2,9% (3€/105€)

Szenario 1: Dax notiert bei Fälligkeit über dem Cap

Indexstand bei Verkauf: 13.000 Punkte

Die Rendite entspricht in dem Fall der maximalen Rendite von 2,9%

Szenario 2: Dax notiert bei Fälligkeit auf dem Cap

Indexstand bei Verkauf: 10.800 Punkte

Die Rendite entspricht ebenfalls der maximalen Rendite von 2,9%

Szenario 3: Dax notiert bei Fälligkeit unter Cap, aber über dem Preisabschlag

Indexstand bei Verkauf: 10.600 Punkte

Die Rendite liegt in diesem Fall bei knapp 1% (106€-105€ = 1€ —> 1€/105€ = 0,95%)

Szenario 4: Dax notiert bei Fälligkeit unter dem Preisabschlag

Indexstand bei Verkauf: 10.000 Punkte

In diesem Fall wird ein Verlust in Höhe von 4,8% realisiert (100€-105€ = -5€ —> -5€/105€ = -4,8%)

Höhere Wahrscheinlichkeit für positive Renditen

Beachtenswert ist:

Bei einem direkten Investment in den Basiswert (Dax ETF) hätte man nur im ersten Fallbeispiel einen Gewinn erzielt.

In den Szenarien 2 bis 4 wäre es hingegen zu Verlusten gekommen.

Das Discount Zertifikat schneidet hier deutlich besser ab:

Nur im Szenario 4 müsste sich der Anleger über einen Verlust ärgern. Dieser wäre aber geringer ausgefallen als bei einem direkten Investment in den Basiswert.

In den ersten drei Fallbeispielen hätte am Ende eine positive Rendite gestanden.

Das Discount-Zertifikat bietet dem Anleger also die Möglichkeit, mit geringerem Risiko (im Vergleich zur Direktanlage) positive Renditen zu generieren. Dafür gibt der Anleger die Chance auf sehr hohe Renditen auf.

Quelle: Deutscher Derivate Verband

Die Aufgabe sehr hoher Renditechancen ist allerdings nicht der einzige Nachteil, den man sich mit einem Investment in Discount Zertifikate einhandelt …

Risiken und Nachteile

Über diese fünf Punkte solltest du dir unbedingt im Klaren sein, bevor du über ein Investment in Discount Zertifikate nachdenkst:

#1 Das Emittentenrisiko

Einfach gesagt: Geht die Bank pleite, die das Zertifikat herausgibt, ist das Geld im schlimmsten Fall futsch.

So geschehen bei der Insolvenz der traditionsreichen Investmentbank Lehman Brothers.

Diese wurde 2008 infolge der Finanzkrise zahlungsunfähig und die von der Bank emittierten Zertifikate waren damit wertlos.

Anders als bei einem Investment in Fonds gelten die in Zertifikate angelegten Gelder nicht als Sondervermögen.

Ein Totalverlust ist bei Banken mit guter Bonität zwar nicht sehr wahrscheinlich.

Aber eben auch nicht unmöglich.

#2 Kursrisiko

Fällt der Kurs des Basiswerts stärker als erwartet und unterschreitet das Niveau des Preisabschlags, kann es zu Verlusten kommen.

Findet zum Ende der Laufzeit ein Barwertausgleich statt, werden diese Verluste zwangsläufig realisiert.

Bei manchen Zertifikaten hingegen wird dem Anleger – je nach Rückzahlungsbedingungen – ein einfaches Indexzertifikat auf den Basiswert ins Depot übertragen.

In diesem Fall können zwischenzeitliche Buchwertverluste im Sinne des „buy and hold“-Prinzips ausgesessen werden.

#3 Intransparente Kosten

In seiner Studie Kostenvergleich von Altersvorsorgeprodukten (*) kommt der Finanzökonom Mark Ortmann zu dem Schluss:

Kaum ein Produkt ist so intransparent wie ein Zertifikat. Die meisten anfallenden Kosten sind nicht ausgewiesen, sondern im Produkt versteckt und für den Erwerber nicht nachvollziehbar.

#4 Keine Dividendenzahlungen

Als Inhaber eines Zertifikats hat man keinen Anspruch auf die Dividendenausschüttungen. Diese sind durch den Emittenten bereits im Kurs des Discount Zertifikats eingepreist.

#5 Undurchsichtige Preisbildung

Die komplexen Wechselwirkungen der weiter oben genannten Einflussfaktoren können dazu führen, dass der Kurs eines Discountzertifikats fällt, obwohl sich sein Basiswert positiv entwickelt.

Zum Beispiel weil Volatilität oder Dividendenerwartungen im gleichen Zeitraum ansteigen.

Die Wertentwicklung eines Discount Zertifikats ist für Privatanleger damit nicht ohne Weiteres nachzuvollziehen.

Wer mit den beschriebenen Nachteilen beziehungsweise Risiken leben kann, sollte sich mit der folgenden Frage beschäftigen:

Für wen lohnt sich das Investment?

Nicht jeder Anleger kann oder will sich langfristig an ein Aktiendepot binden.

Zum Beispiel weil das bisher angesparte Vermögen in wenigen Jahren beim Kauf einer Immobilie als Eigenkapital eingesetzt werden soll.

Wie bereits eingangs erwähnt, fehlt es an attraktiven Anlagemöglichkeiten für mittelfristige Anlagehorizonte.

Mit Festgeld ist kaum noch was zu holen.

Zumindest nicht, wenn die Ersparnisse über den deutschen Einlagensicherungsfonds abgesichert sein sollen.

(Welchen Wert die Einlagensicherung im Ernstfall überhaupt hat, analysieren die Kritischen Anleger sehr schön in diesem Artikel)

Selbst bei einer Anlagedauer von mehr als 7 Jahren gibt es nur rund 1,5 Prozent Zinsen (Stand Februar 2017).

Wer mehr will, muss sein Geld über Anlagemarktplätze wie WeltSparen oder Savedo ins Ausland schieben.

Dort winken bei längeren Laufzeiten zwar Zinssätze bis zu 3 Prozent pro Jahr.

Man muss allerdings darauf vertrauen, dass es Institute wie die kroatische „Bank Kovanica“, die portugiesische „Haitong Bank“ oder die lettische „AS Privat Bank“ in drei, fünf oder sieben Jahren überhaupt noch gibt.

Und die Einlagensicherung der besagten Länder im Falle einer Bankenkrise über genügend Reserven verfügt …

Davon abgesehen möchte sich nicht jeder so lange mit seinen Ersparnissen binden.

Discount Zertifikate bieten Flexibilität

Mit ihnen sind Renditen im Bereich von 2 bis 4 Prozent auch bei kürzeren Laufzeiten realisierbar.

Was, wie bereits besprochen, mit einem gewissen Kursrisiko erkauft wird.

Dr. Thomas Zwirner (HSBC Bank), der Erfinder von Discount Zertifikaten, sagt über seine Investment-Idee:

Letztendlich bestechen Discount-Zertifikate durch die Möglichkeit, mit einem subjektiv einschätzbaren Risiko eine festgelegte Renditechance umzusetzen.

Der Deutsche Derivate Verband – die Interessensvertretung der Zertifikate-Emittenten – empfiehlt, sich vor einer Anlage in Discount-Zertifikate diese vier Fragen zu stellen:

- 1.

In welchen Basiswert möchte ich investieren?

- 2.

Welche Markterwartung habe ich an diesen Basiswert?

- 3.

Welches Risiko bin ich bereit einzugehen?

- 4.

Wie lange soll das Produkt laufen?

Die Laufzeit von (neu emittierten) Discount-Zertifikaten ist endlich und liegt üblicherweise in einem Bereich zwischen 3 Monaten und 3 Jahren.

Für Anleger, die ihr Zertifikate-Depot nicht selbst umschichten wollen, haben sich die Banken eine weitere Produktkategorie ausgedacht:

Rolling-Discount-Zertifikate

Diese schichten in gewissen Zeitabständen automatisch in neue Discount Zertifikate um. Die Konditionen werden dabei jeweils an die aktuelle Marktlage angepasst.

Das bedeutet, dass der Cap den einmal gewählten prozentualen Abstand zum Kurs des Basiswerts bei jeder Umschichtung beibehält.

Diesen Service lassen sich die Emittenten durch eine Management-Gebühr (ca. 1 Prozent) natürlich extra vergüten.

Wofür sich Discount Zertifikate nicht eignen

Kurzfristige Investments

Zertifikate lassen sich grundsätzlich zwar jederzeit über die Börse verkaufen. Aber in Abhängigkeit von der Entwicklung des Basiswerts nur unter Inkaufnahme von Verlusten.

Sie taugen damit definitiv nicht als Ersatz für ein Tagesgeldkonto.

Der entscheidende Vorteil eines Tagesgeldkontos liegt in seiner Liquidität. Der schnellen Verfügbarkeit des Geldes also.

Für die finanzielle Notfallreserve in Höhe von 3-4 Nettomonatseinkommen ist es daher weiterhin der richtige Platz. Da können die Zinsen noch so niedrig sein.

Ebenfalls ungeeignet sind Discount Zertifikate für …

Langfristige Investments

Und das aus mehreren Gründen:

Durch den Cap profitiert man nur begrenzt von steigenden Kursen

Zusätzlich schmälert der fehlende Anspruch auf Dividendenzahlung die Renditeerwartung

Das Emittentenrisiko fällt mit größeren Anlagesummen immer stärker ins Gewicht

Die Notwendigkeit zum ständigen Umschichten ist entweder zeitaufwändig oder teuer (siehe Rolling-Discount-Zertifikate)

Für den langfristigen Vermögensaufbau ist ein direktes Investment in Börsenindizes der Anlage in Discount Zertifikaten eindeutig vorzuziehen.

Denn bei börsengehandelten Indexfonds (ETFs) …

ist die erzielbare Rendite nicht gedeckelt

kommen Dividenden dem Anleger zugute

sind die Kosten transparent

gelten die Einlagen als Sondervermögen und sind somit im Fall einer Insolvenz der Kapitalanlagegesellschaft geschützt

ist der Zeitaufwand für die Depotführung minimal (eine passive Anlagestrategie vorausgesetzt)

Zertifikate kaufen: so geht’s

Du bist dir über den Basiswert, die Höhe des gewünschten Risikopuffers und die Restlaufzeit im Klaren?

Dann kannst du mit der Suche nach geeigneten Discount Zertifikaten starten.

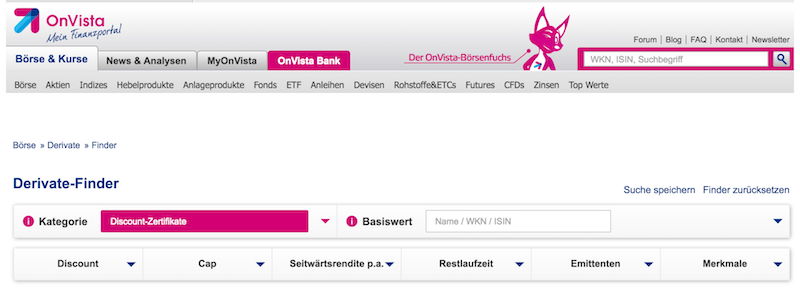

Einen ersten Überblick bekommst du mit einem Zertifikate Finder, wie ihn beispielsweise das Finanzportal OnVista anbietet.

Zuerst muss die richtige Kategorie ausgewählt werden:

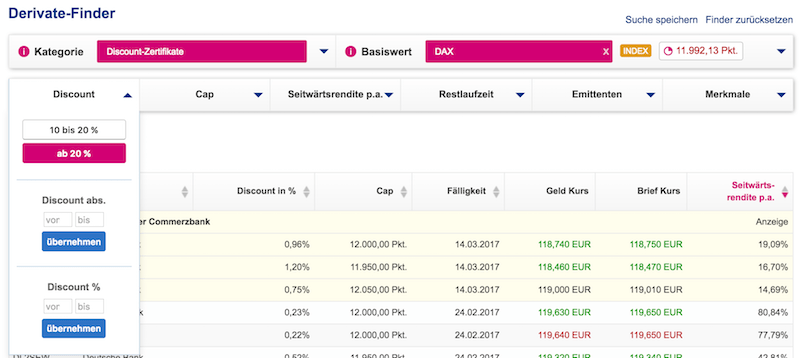

Anschließend wählst du den Basiswert. Ich habe hier beispielhaft den DAX genommen …

Danach bestimmst du über den Discount die Höhe des Preisabschlags. Nicht vergessen: Dieser Wert dient als Risikopuffer für den Fall, dass der Basiswert im Kurs fällt.

Ich habe mich hier für einen Risikopuffer von mindestens 20 Prozent entschieden:

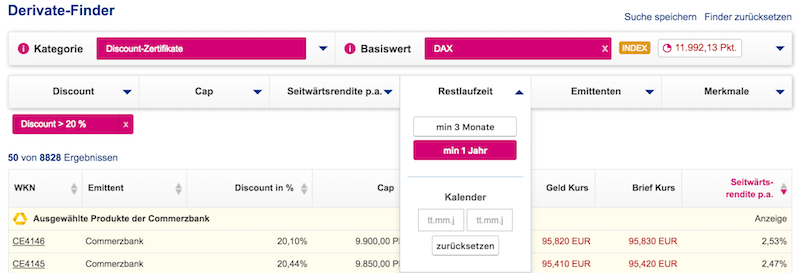

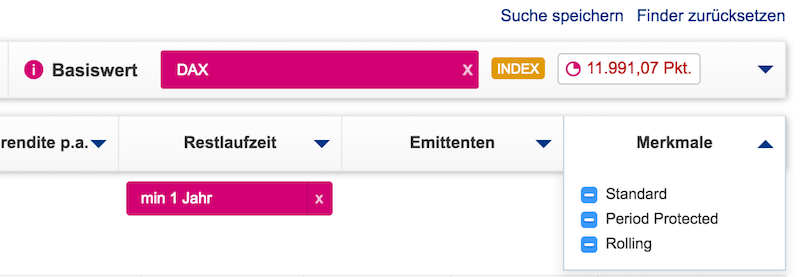

Nun musst du noch die Restlaufzeit festlegen. Ich habe mindestens 1 Jahr gewählt, der Zeitraum lässt sich aber auf Wunsch genau eingrenzen:

Umgehend zeigt dir der Zertifikate Finder nun die Produkte an, die deinen Suchkriterien entsprechen:

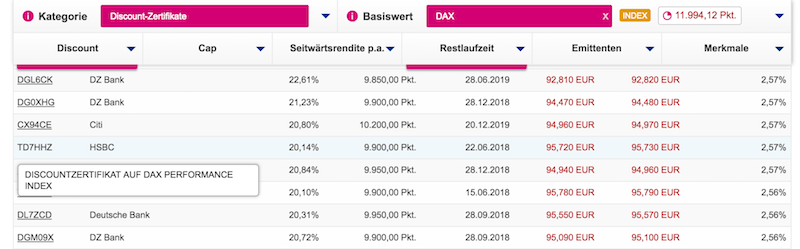

Per Klick auf die Wertpapierkennnummer (WKN) wird dir das detaillierte Profil des gewählten Zertifikats mit den wichtigsten Parametern angezeigt:

Im Finder von OnVista lassen sich noch zusätzliche Merkmale bei der Auswahl des passenden Discount Zertifikates festlegen:

Standard oder Period-Protected?

Was ein Rolling-Discount-Zertifikat ist, haben wir bereits besprochen. Was aber ist unter einem „Period-Protected Discountzertifikat“ zu verstehen?

Diese Produkte verfügen über eine Barriere, die die Auszahlung des Höchstbetrages schützt, selbst wenn der Basiswert am Laufzeitende unter dem Cap schließt. Einzige Bedingung: Der Basiswert darf während der gesamten Laufzeit niemals die Barriere berührt oder durchbrochen haben.

Während bei den herkömmlichen Protect-Discount-Zertifikaten die Barriere die ganze Laufzeit über erreicht werden kann und dann den Teilschutz außer Kraft setzen würde, ist dies bei der Pro-Variante nur in einem bestimmten Zeitraum am Ende der Laufzeit möglich.

Quelle: Deutscher Derivate Verband

„Period-Protected“ bedeutet also:

Solange der Basiswert in einem kurzen Zeitfenster zum Ende der Laufzeit nicht tiefer sinkt als das sogenannte Protect-Level (= Höhe des Discounts), bekommt der Anleger am Ende den Höchstbetrag ausgezahlt.

Auch wenn der Basiswert zu diesem Zeitpunkt unterhalb des Caps notiert.

Ist es nicht toll, was sich Banker so alles ausdenken? ;-)

Spaß beseite: Solltest du bei deinen Recherchen auf den Begriff „Quanto“ stoßen …

…unter diesem Etikett finden sich währungsgesicherte Zertifikate.

Eine Frage dürfen wir natürlich nicht ausklammern:

Die Besteuerung von Zertifikaten

Die Angelegenheit ist glücklicherweise nicht allzu kompliziert geregelt:

Ausgezahlte Kapitalgewinne aus Zertifikaten werden mit der Abgeltungssteuer in Höhe von 25 Prozent (plus 5,5 Prozent Solidaritätszuschlag und ggf. Kirchensteuer) belegt.

Es gilt der übliche Sparer-Pauschbetrag in einer Gesamthöhe von 801 Euro pro Kalenderjahr (1.602 Euro für zusammen veranlagte Ehepaare).

Die Abgeltungssteuer wird automatisch von der Depotbank ans Finanzamt abgeführt.

Meine Erfahrungen

Ich gebe zu, dass meinen letzten Zertifikate-Investements schon mehr als 10 Jahre zurückliegen.

Damals war ich fasziniert von der Möglichkeit, das Chance-Risikoprofil eines Anlageprodukts mehr oder weniger frei wählen zu können.

Woran ich damals allerdings überhaupt keinen Gedanken verschwendet habe, war das Emittentenrisiko.

Eine Bank war für mich eine Bank. Also gleichbedeutend mit dem Begriff: sicher.

Tja, und dann kam es in den Jahren 2007/2008 bekanntlich zur Finanzkrise.

Keine Ahnung warum, aber kurz zuvor hatte ich die Lust an Discount Zertifikaten verloren …

…und damit wohl ordentlich Glück gehabt.

Wenn du weißt, was du tust

Aus heutiger Sicht bin ich damals ziemlich naiv zur Werke gegangen.

Denn selbstverständlich können Banken pleite gehen, wie wir (mittlerweile) wissen.

Risikolose Rendite ist und bleibt nun einmal nichts anderes als eine Illusion.

Zurück zur Ausgangsfrage dieses Artikels:

Sind Discount Zertifikate der Anlagetipp schlechthin für unentschlossene Anleger?

Sind sind zumindest eine denkbare Option für Anlagezeiträume zwischen einem und mehreren Jahren.

Wenn du zu der eng umschriebenen Anlegergruppe gehörst, dir der Risiken bewusst bist und vernünftig mit diesen umgehst (Stichwort: Diversifikation) …

…dann sehe ich keinen Grund, warum du nicht über ein Investment in Discount Zertifikate nachdenken solltest.

Um Missverständnissen vorzubeugen

Ich sage nicht, dass ich Discount Zertifikate für ein supertolles Finanzprodukt halte.

Im Gegenteil.

Aber ich erkenne an, dass die Situation derzeit für all diejenigen Anleger unbefriedigend ist, die sich aus bestimmten Gründen nicht länger binden wollen.

Für diese Gruppe können Discount Zertifikate eine Lösung sein.

Zumindest um die Zeit bis zu einem langfristig sinnvollen Investment (Immobilien oder Wertpapier-Depot) zu überbrücken.

Nicht mehr und nicht weniger.