Jeder Mensch braucht ein Dach über dem Kopf.

Nur, wo steht geschrieben, dass man dieses Dach besitzen muss?

Selbstverständlich lässt sich mit einem Eigenheim Vermögen aufbauen und fürs Alter vorsorgen.

Es geht aber auch anders …

Warum Mieten (plus Investieren in ETFs) eine durchaus sinnvolle Alternative ist, erfährst du in diesem Artikel.

Dabei beschränke ich mich in der Betrachtung auf selbstgenutztes Wohneigentum. Mehr Zum Thema Mietimmobilien findest du hier.

Mir ist bewusst, dass ein Eigenheim mehr ist als eine reine Investmententscheidung: Es ist eine Lebensstilentscheidung.

Um so wichtiger ist es, dabei nicht nur die Vorteile zu sehen, sondern auch die Nachteile eines – üblicherweise kreditfinanzierten – Eigenheims nicht aktiv auszublenden.

Irrtum #1 – Jetzt ist ein guter Kaufzeitpunkt, denn die Zinsen sind niedrig

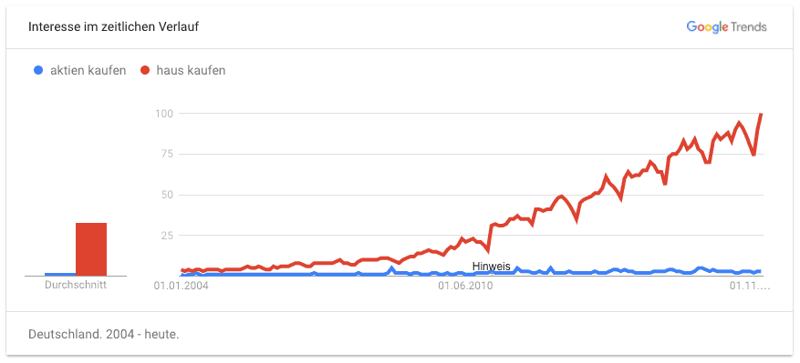

Stimmt, und die Nachfrage ist hoch. Ziemlich hoch sogar, wenn man sich die Entwicklung der Suchanfragen auf Google Trends ansieht:

Ich habe den Suchbegriff „Aktien kaufen“ hinzugefügt, um das ganze Ausmaß der anhaltenden Immobilieneuphorie im Verhältnis zu Aktien-Investments zu verdeutlichen.

Und was passiert, wenn eine steigende Zahl von Käufern auf ein limitiertes Gut wie Wohnimmobilien trifft?

Richtig, die Preise steigen.

Und das tun sie ganz ordentlich seit ein paar Jahren, zumindest in den Ballungsgebieten.

Die Preise müssten nicht zwangsläufig steigen, stünde den Käufern eine ähnlich große Zahl an Verkäufern gegenüber.

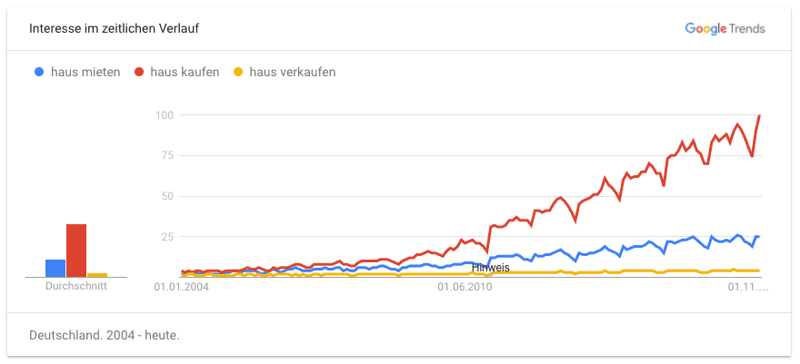

Dem ist aber nicht so, denn die Nachfrage übersteigt das Angebot deutlich:

Einen gegenläufigen Trend konnte man in den letzten Jahren hingegen bei den Bauzinsen beobachten:

Lag der Kreditzins bei einer Sollzinsbindung für 10 Jahre im Jahr 2009 noch bei ca. 3,7% p.a., beträgt er Anfang 2020 nur noch ca. 0,6% p.a.

Treiben die niedrigen Zinsen also die Preise nach oben?

Nicht direkt, aber zumindest glauben dadurch immer mehr Leute, dass sie sich Wohneigentum leisten können.

Und das stimuliert im Zusammenhang mit diffusen Ängsten vor den Auswirkungen der Eurokrise (Inflationsangst) die Nachfrage.

Handelt sich bereits um eine Immobilienblase?

Spekulationsblasen entstehen, wenn immer mehr Leute in der Erwartung immer weiter steigender Preise in das Spekulationsobjekt (hier: Immobilien) investieren.

Da Immobilien überwiegend fremdfinanziert werden, müsste damit eine (deutliche) Ausweitung der vergebenen Kredite einhergehen.

Das ist auch der Fall, denn die Immobilienkredite der privaten Haushalte in Deutschland sind bis Mitte 2019 auf 1.240 Mrd. Euro angewachsen (+29% seit 2011).

Bei einigen boomenden Großstadtlagen darf man sich daher durchaus fragen, ob nicht bei der nächsten Rezession das böse Erwachen droht …

Bleibt die Frage, ob die derzeitige Phase der Immobilieneuphorie/-hysterie wirklich ein guter Kaufzeitpunkt ist?

Denn auch der Immobilienmarkt unterliegt Wertschwankungen und das bedeutet:

Die Preise können wieder fallen.

Fazit: Billiges Geld (niedrige Zinsen) sollte nicht das alleinige Kriterium für den Kauf einer Immobilie sein. Welche Aspekte für bzw. gegen den Kauf sprechen, erfährst du hier.

Irrtum #2 – Bevor man für viel Geld mietet, kann man besser „was Eigenes“ abbezahlen

Mein absolutes Lieblingsargument, dass einem zuverlässig von Anhängern des Betongolds unter die Nase gerieben wird.

Ich kenne kaum einen Immobilienkäufer, der nicht an dieses Märchen glaubt.

Das hört sich in etwa so an, wie dieser Leserkommentar, den ich bei SPON gefunden habe:

„Mit Mietzahlungen versenkt man sein Geld ohne Gegenwert – und finanziert nur den Vermögensaufbau anderer Leute. Da kann ich das Geld auch für die eigene Vermögensmehrung einsetzen.“

…und die der Banken, könnte man sagen.

Da selbstgenutztes Wohneigentum in aller Regel fremdfinanziert ist, wird über viele Jahre einiges Geld für die „Kapitalmiete“ an die Banken fällig.

(Allerdings hat die Nullzinspolitik der letzten Jahre das Geld schon extrem billig gemacht.)

Doch offensichtlich zahlen viele Leute ihr Geld lieber an eine Bank als an einen Vermieter.

Äpfel und Birnen

Der ganze Irrtum basiert so gut wie immer auf einem Vergleich von Äpfeln mit Birnen, der lautet:

Verglichen mit der Miete einer Stadtwohnung ist die monatliche Belastung für ein eigenes Häuschen auf dem Lande nicht höher.

Ach, wirklich?

Warum die Rechnung nicht aufgeht, wenn man Wohnobjekte der gleichen Kategorie miteinander vergleicht, zeigt das folgende Beispiel:

Ich habe einmal ausgerechnet, wie sich bei einer 100qm-Wohnung in Düsseldorf – meiner Wahlheimat – die finanzielle Belastung von Mieten zu Kaufen verhält.

Über den Düsseldorfer Mietspiegel lässt sich die durchschnittliche Kaltmiete für eine Immobilie mit 100qm herausfinden:

Diese liegt aktuell bei 12,12€ pro Quadratmeter.

Der durchschnittliche Kaufpreis für eine Immobilie in gleicher Größenordnung liegt bei 4.895€ pro qm.

Rechnen wir das Ganze fix für ein Objekt mit 100 qm Wohnfläche durch:

Kaltmiete: 1.212€/Monat

Kaufpreis: 489.500€ plus Kaufnebenkosten (ca. 10%) macht 538.450€

Beispiel-Rechnung für den Kauf:

Eigenkapital: 107.690€

Darlehenssumme: 430.760€ (80% Beleihungsquote)

Effektiver Jahreszins: 2,0%

Zinsbindung: 25 Jahre

Tilgung: Volltilgung (keine Restschuld nach 25 Jahren)

Die Daten für das Annuitätendarlehen stammen vom Baufinanzierer Interhyp:

Unter diesen Voraussetzungen liegt die Rate für Zins und Tilgung bei monatlich etwa 2.100€.

Hinzu kommen Rücklagen für Instandhaltungskosten in Höhe von 1 Prozent pro Jahr vom Immobilienneuwert (1,0% x 489.500€ = 4.895€/Jahr = 408€/Monat).

Die gesamte monatliche Belastung für den Käufer beträgt also rund 2.500€.

Um sein Eigenheim abzubezahlen, muss der Käufer in diesem Beispiel für ein vergleichbares Objekt monatlich rund 1.290€ mehr aufbringen als der Mieter.

Und das hat auch einen Grund. Denn …

Die Kaufpreise sind (deutlich) stärker gestiegen als die Mieten

2011 lag die durchschnittliche Kaltmiete für eine 100qm-Immobilie in Düsseldorf bei 9,17€ pro Quadratmeter.

2019 waren es 12,12€. Das entspricht einem Preisanstieg von 32% in 8 Jahren oder 3,55% p.a.

Bei der Entwicklung der Kaufpreise war im selben Zeitraum deutlich mehr „Zug“ drin:

2011 lag der Kaufpreis für eine 100qm-Immobilie in Düsseldorf noch bei 2.622€ pro Quadratmeter.

2019 waren es 4.895€. Das entspricht einem Preisanstieg von rund 87% in 8 Jahren oder umgerechnet 8,11% p.a.

Früher oder später kommen Kaufinteressenten daher auf den Trichter …

Man kann nicht alles haben

Soll die monatliche Belastung beim Kauf nicht höher als fürs Mieten sein, muss man Abstriche in Kauf nehmen.

Das bedeutet praktisch entweder:

- 1.

Eine kleinere Immobilie (will keiner), oder

- 2.

Weg von der Stadt, raus aufs Land oder zumindest an den Stadtrand (die von den meisten bevorzugte Lösung).

Diese Stadtflucht wird gegenüber Freunden und Bekannten dann gerne mit einer angeblich wiederentdeckten Leidenschaft zur Natur, zu frischer Luft und romantischem Landleben (v)erklärt …

Die potenziellen Folgekosten sollte man allerdings auch auf dem Schirm haben.

Unter anderem:

die Fahrt zur Arbeit verlängert sich. Was nicht auf die leichte Schulter genommen werden sollte, denn Pendeln bedeutet Stress und kann krank machen

die Kinder müssen regelmäßig mit dem Auto gefahren werden

ein zweites Auto wird notwendig

der Bäcker ist nicht mehr um die Ecke

das kulturelle Angebot ist geringer

usw.

Fazit: Bei der Entscheidung zwischen Kaufen und Mieten sollte man keine Augenwischerei betreiben und nur Objekte mit ähnlicher Lage, Größe und Ausstattung miteinander vergleichen.

Irrtum #3 – Käufer bilden mehr Vermögen als Mieter

Kommt drauf an.

Bleiben wir bei dem oben genannten Beispiel und unterstellen, dass die Immobilie nach 25 Jahren inflationsbereinigt ihren ursprünglichen Wert von 489.500 Euro behalten hat.

(Warum man nicht mit mehr als dem Werterhalt rechnen sollte, erkläre ich im zweiten Teil dieses Artikels.)

Neben einem Vermögen von 489.500 Euro kann sich der Käufer nun über mietfreies (nicht kostenfreies!) Wohnen freuen.

Was kann der Mieter erreichen?

Ihm stehen im Vergleich zum Käufer schließlich 1.290 Euro monatlich mehr zur Verfügung. Entscheidend ist, was er in dieser Zeit mit dem Geld anfängt.

Legt er sowohl sein Startkapital von 107.690 Euro plus 1.290 Euro monatlich an, käme er bei einer Nettorendite von 3 Prozent (nach Abzug aller Kosten, Steuern und Inflation) auf ein Vermögen von gut 652.000 Euro nach 25 Jahren.

Mit einem soliden ETF-Depot und der passenden Anlagestrategie ist solch ein Ergebnis durchaus drin.

Bei dieser Berechnung ist bereits eine jährliche Steigerung der Miete von 3 Prozent einkalkuliert!

Bei konstantem Einkommen kann der Mieter also jedes Jahr weniger Geld in sein Depot einzahlen.

Trotzdem erreicht er mit 652.000 Euro ein höheres Endvermögen als der Käufer.

In 25 Jahren beträgt die Monatsmiete nun allerdings rund 2.538 Euro (bei einer durchgehenden jährlichen Steigerungsrate von 3 Prozent).

Von den 652.000 Euro könnte der Mieter demnach weitere 22 Jahre die Immobilie mieten.

Ohne dafür auf andere Einkommensquellen (wie Rentenzahlungen) angewiesen zu sein.

Entscheidend für den Vermögensaufbau des Mieters ist allerdings eine Fähigkeit, die vielen Leuten abgeht:

Selbstdisziplin beim Sparen

Während der Käufer von seiner Bank zum „Zwangssparen“ diszipliniert wird, muss der Mieter den vielen Verlockungen widerstehen, die ihm die Konsumgesellschaft für seine monatlich verfügbaren 1.290 Euro vor die Nase hält.

Und an dieser Herausforderung scheitern nicht wenige.

Was eine der Ursachen dafür ist, dass Mieter im Durchschnitt weniger Vermögen bilden als Eigenheimbesitzer.

Fazit: Immobilienkäufer bilden dann mehr Vermögen als Mieter, wenn Mieter nicht sparen oder mit ihrem Geld keine positive Real-Rendite erzielen. Zum Beispiel, weil sie Aktien als Anlageklasse komplett meiden.

Irrtum #4 – Vor (hoher) Inflation schützen Immobilien besser als andere Anlageobjekte

Ein Irrglaube, der sich allerdings hartnäckig hält.

Zurückzuführen ist er auf ein Verständnis von Inflation, das sich auf einen einzigen Aspekt verengt: die Entwertung der Kreditschulden.

Durch einen Anstieg der Inflationsrate verliert das Geld an Wert. Und damit auch die Schulden.

Es wäre aber naiv zu glauben, dass sich das Inflationsmonster nur an den Immobilienkrediten vergreift und die Welt drum herum ihren gewohnten Gang geht, als sei nichts geschehen.

Der Finanzjournalist und -blogger Christian Kirchner hat das mal in einer FTD-Kolumne sehr schön beschrieben:

Doch ufert die Inflation aus, geht dies in der Regel mit einem Abschwung einher, entsprechend vielen Notverkäufen und einem temporären Preisverfall, weshalb Immobilienpreise und die Inflationsrate schwach negativ korrelieren.

Zudem steigen durch Inflation die Preise und unverzichtbare Güter des täglichen Bedarfs.

Das heißt, Lebensmittel, Gas, Strom, Kraftstoffe etc. werden teurer.

Damit steht auch dem Immobilienkäufer weniger Geld zur Verfügung, um neben der Kredittilgung noch andere notwendige Dinge zu bezahlen.

Wer bei Vertragsabschluss an die Grenzen seiner finanziellen Belastbarkeit gegangen ist und entsprechend hohe Monatsraten zu schultern hat, kann dann schnell ins Schlingern geraten.

Und wenn es zu einer Hyperinflation kommt?

Dann sollte man sich als Hauskäufer nicht der Illusion hingeben, der Staat würde sich zusammen mit allen Immobilienbesitzern über das unverhoffte Glück der „Schnellentschuldung“ freuen.

Ruckzuck sind neue Steuern erhoben, mit denen Hausbesitzer auch im Nachhinein zur Kasse gebeten werden können.

Der Finanzautor Gerd Kommer kommt in seinem Buch Kaufen oder Mieten? (*) zu dem Schluss:

Auch wer Angst vor einer Hyperinflation oder gar einem Staatsbankrott hat, kann sich mit einem weltweit breit diversifizierten Wertpapierportfolio aus Aktien, Anleihen anderer Länder und eventuell Rohstoffen besser schützen als mit einer Einzelimmobilie in jenem Land, in dem man auch sein laufendes Einkommen bezieht.

Fazit: Das Eigenheim ist keine Trutzburg, in der man in Zeiten hoher Inflation ungeschoren davon kommt.

Die Irrtümer fünf bis acht folgen im zweiten Teil …