Depot Vergleich 2026: 17 Online-Broker für Aktien & ETFs im Test

Um in Wertpapiere zu investieren, benötigt ihr zunächst ein Depot. Das könnt ihr bei einer klassischen Filialbank, einer Online-Bank oder einem Neobroker führen. Doch welche Option – und welcher Anbieter – ist am besten?

Wir haben die Depots von 17 Anbietern ausführlich getestet, um euch bei der Entscheidung zu helfen. Außerdem verraten wir in unserem Ratgeber, was ihr bei der Auswahl beachten solltet und wie sich die Anbieter voneinander unterscheiden.

Depot-Test: 17 Online-Broker ausführlich getestet

Wir haben bei 17 Online-Brokern Accounts angelegt und ihre Funktionen ausgiebig getestet. Im Folgenden stellen wir unsere Testsieger kurz vor und verraten, wie ihr das beste Depot für eure Bedürfnisse findet.

Unser Depot-Vergleich als Video

Wollt ihr euch lieber einen visuellen Eindruck von den besten Depots verschaffen? In diesem Video stellen wir euch unsere Top 5 vor!

Scalable Capital: Der Zendepot-Testsieger

Scalable Capital* ist eine Investmentplattform aus München, die 2014 gegründet wurde und heute zu den beliebtesten Neobrokern zählt. Neobroker sind einfach nur Online-Broker, die sich im Vergleich zu klassischen Depots durch besonders günstige Preise auszeichnen.

Im Gegensatz zu vielen anderen Brokern verfügt Scalable Capital seit September 2025 über eine Vollbanklizenz. Das Unternehmen kann also – auch ohne Zusammenarbeit mit Partnerbanken – Kundengelder verwalten, Einlagen annehmen und eigene Kreditgeschäfte tätigen.

Was gefällt uns an Scalable Capital?

Scalable Capital macht Investitionen erstens günstig, zweitens unkompliziert – und sollte damit die Hauptkriterien der meisten Privatanleger:innen erfüllen. Der für mobiles Trading ausgelegte Broker ist kinderleicht zu bedienen und ermöglicht eine schnelle Abwicklung von Käufen und Verkäufen.

Auch das Handelsangebot kann sich sehen lassen. Besonders bei den Sparplänen ist Scalable Capital exzellent aufgestellt: Ihr könnt mehr als 2.700 ETFs sowie zahlreiche Aktien und Fonds besparen, und das komplett kostenlos.

All das macht Scalable Capital unserer Meinung nach zum besten Neobroker auf dem Markt.

Scalable Capital ist unser Testsieger.

Scalable Capital ist für alle Anleger:innen, die es einfach und günstig mögen, eine gute Option. Besonders spricht der Neobroker damit natürlich Aktienmarkt-Neulinge und jüngere Leute an, die gerade erst mit dem Investieren beginnen.

Durch das große ETF- und Sparplanangebot ist Scalable Capital besonders für passive Investor:innen, die ihr Geld langfristig anlegen möchten, interessant. Ihr könnt aber auch direkt in Aktien und andere Anlageklassen investieren und durch die Flatrate-Struktur günstig aktiv traden.

Was machen andere Anbieter besser als Scalable Capital?

Während ihr bei anderen Brokern an allen deutschen und vielen ausländischen Börsen, sowie außerbörslich handeln könnt, seid ihr bei Scalable Capital auf die elektronischen Handelssysteme gettex, EIX und Xetra beschränkt. Ordertypen für Fortgeschrittene werden nicht unterstützt und auch das Zeichnen von Aktien ist nicht möglich.

Profis und fortgeschrittene Trader:innen könnten sich somit bei Scalable Capital eingeschränkt fühlen, weil die Handelsoptionen im Vergleich zu klassischen Bank-Depots begrenzt sind.

Auch der Support ist eher durchwachsen und steht bei Kund:innen in den Bewertungsportalen regelmäßig in der Kritik. Hier sind andere Neobroker (oder Banken) aber kaum besser – und Scalable Capital hat wenigstens eine Telefon-Hotline, die euch (wenn auch mit Wartezeit) zu einem echten Menschen durchstellt.

Vor- und Nachteile von Scalable Capital

Intuitive Bedienung mit Smartphone-Fokus

Scalable Capital macht den Kauf von Wertpapieren mit seiner intuitiven Smartphone-App so unkompliziert wie das Bestellen einer Pizza.Riesiges Sparplanangebot

Bei Scalable Capital könnt ihr mehr als 2.700 ETFs und zahlreiche Fonds und Aktien besparen.Niedrige Kosten und Trading-Flatrate

Sparpläne sind bei Scalable Capital komplett kostenlos, die Ordergebühren niedrig. Eine Trading-Flatrate für unbegrenzt kostenlose Einmalorders gibt es auch.

Eingeschränkte Handelsoptionen

Die Handelsmöglichkeiten sind bei Scalable Capital etwas grundlegend. Ihr könnt nur an drei elektronischen Börsen und nicht im Ausland oder außerbörslich handeln, erweiterte Funktionen klassischer Bankdepots (z. B. Zeichnungen) fehlen komplett.Teilweise langsamer Support

Am Telefon konnten wir bei Scalable Capital schnell jemanden erreichen, doch der E-Mail-Support ist oft langsam. Der Support des Neobrokers steht bei Kund:innen regelmäßig in der Kritik.

Traders Place: Neobroker mit vollwertigem Handelsangebot

Neobroker sind dafür bekannt, im Gegenzug für die niedrigen Kosten Abstriche beim Handelsangebot zu machen. Traders Place* verfolgt einen anderen Ansatz: Die Plattform möchte die günstigen Konditionen eines Neobrokers mit dem breiten Handelsangebot einer klassischen Bank kombinieren.

Die Kontoführung übernimmt bei Traders Place die Baader Bank. Traders Place konzentriert sich auf die Technologie-Plattform, über die ihr eure Wertpapiergeschäfte abwickelt.

Was gefällt uns an Traders Place?

Traders Place punktet mit günstigen bis gebührenfreien gettex-Trades und komplett kostenlosen Sparplänen, ohne das Handelsangebot – wie andere Neobroker – auf wenige Börsen einzuschränken. Damit kann Traders Place sein zentrales Versprechen, Neobroker-Gebühren mit den Handelsoptionen einer richtigen Bank zu kombinieren, tatsächlich erfüllen.

Verpackt ist das Angebot in eine flotte und moderne Smartphone-App, die den Wertpapierhandel auch für Einsteiger:innen intuitiv macht.

Traders Place ist Deutschlands neuester Neobroker.

Traders Place spricht ein Publikum an, das mit den Handelsoptionen von Neobrokern bisher unzufrieden war – aber nicht unzufrieden genug, um zu den höherpreisigen Direkt- und Filialbank-Depots zu wechseln.

Weil ihr Zehntausende Wertpapiere aller wichtigen Anlageklassen im In- und Ausland sowie außerbörslich handeln könnt – und das bei gettex (ab einem Ordervolumen von 500 €) sogar komplett kostenlos –, ist Traders Place für aktive Anleger:innen, die ein günstiges Depot suchen, eine gute Option.

Was machen andere Anbieter besser als Traders Place?

Traders Place hat aus unserer Sicht aktuell noch zwei größere Baustellen:

Die Weboberfläche ist – gerade für einen frisch gestarteten Online-Broker – recht altmodisch, langsam und zum Teil etwas kompliziert in der Bedienung. Andere Neobroker sind deutlich moderner.

Am Support gibt es in den Bewertungsportalen viel Kritik. Traders Place ist zwar grundsätzlich per E-Mail, Chat und Rückruf-Service erreichbar, doch viele Kund:innen beschweren sich über die schwache Erreichbarkeit und floskelhafte Antworten.

Vor- und Nachteile von Traders Place

Günstige bis kostenlose gettex-Trades

Transaktionen über gettex sind ab einem Handelsvolumen von 500 € kostenfrei. Für kleinere Beträge fällt lediglich eine Gebühr von einem Euro an.Keine Gebühren für die meisten Sparpläne

Bei Traders Place könnt ihr Aktiensparpläne immer ohne Gebühren einrichten. Zum Zeitpunkt unserer Bewertung waren auch die meisten ETF- und Fondssparpläne gebührenfrei.Umfangreiche Handelsmöglichkeiten

Traders Place ermöglicht den Handel an sämtlichen deutschen Börsen sowie ausgewählten internationalen Märkten und im außerbörslichen Direkthandel. Auch das Zeichnen neuer Aktien ist möglich.

Schwacher Support

Viele Kund:innen kritisieren den Kundenservice von Traders Place, der häufig als schwer erreichbar und wenig hilfreich wahrgenommen wird.Enttäuschende Weboberfläche

Die mobile App von Traders Place ist modern und intuitiv, doch die Webplattform ist im Vergleich zu anderen Neobrokern etwas altmodisch und kompliziert.

SMARTBROKER+: Wenig Gebühren, viele Handelsmöglichkeiten

Traders Place ist nicht der einzige Neobroker, der es sich zur Mission gemacht hat, die günstigen Konditionen eines Neobrokers mit dem vollwertigen Handelsangebot einer klassischen Bank zu kombinieren.

Diesen Ansatz verfolgt auch SMARTBROKER+*, das Depot der Smartbroker Holding AG, die auch hinter der Finanzplattform Wallstreet Online steckt. Eine weitere Gemeinsamkeit mit Traders Place: Auch bei S+ werden Depot und Verrechnungskonto von der Baader Bank geführt.

Was gefällt uns an SMARTBROKER+?

Generell hält SMARTBROKER+ sein Versprechen, günstige Konditionen mit einem umfassenden Handelsangebot zu verbinden. Auf der Kostenseite liegt S+ auf Neobroker-Niveau. Sparpläne auf ETFs, Aktien und Fonds sind grundsätzlich gebührenfrei, und auch Käufe bzw. Verkäufe über gettex sind ab 500 € Ordervolumen gratis. Bei kleinen Orders fällt in der Regel nur 1 € an.

Gleichzeitig ist das Handelsangebot enorm. Anders als viele andere Neobroker beschränkt sich SMARTBROKER+ nicht auf einen oder zwei Handelsplätze. Ihr könnt an allen wichtigen deutschen Börsen handeln, an großen Auslandsplätzen wie NYSE oder Nasdaq und auch außerbörslich.

Dazu kommen Anleihen, Fonds, Zertifikate, Optionsscheine und Krypto-ETNs. Diese Breite sieht man sonst eher bei klassischen Wertpapierdepots von Direktbanken.

SMARTBROKER+ ist eine gute Wahl für alle, die ein möglichst breites Handelsuniversum suchen, ohne dafür die klassischen Bankgebühren zu zahlen.

Durch die Vielzahl an verfügbaren Handelsplätzen – inklusive US-Börsen und außerbörslichem Handel – ist der Broker auch für aktive Trader:innen interessant, die andere Neobroker etwas zu eingeschränkt finden.

Dank der kostenlosen ETF-, Aktien- und Fondssparpläne profitieren aber auch langfristige Sparer:innen, die einfach nur möglichst günstig und unkompliziert sparen möchten.

Was machen andere Anbieter besser als SMARTBROKER+?

Beim Interface der S+-App gehen die Meinungen auseinander. Wir finden es etwas unübersichtlich und bemüht „cool“ – ein klassisches Beispiel für „Style over Substance“. SMARTBROKER+ ist zudem komplett für mobiles Trading ausgelegt. Es gibt eine Webmaske, die jedoch aufs Nötigste beschränkt ist.

Vor- und Nachteile von SMARTBROKER+

Sehr günstige Konditionen

Sparpläne sind grundsätzlich kostenlos. Reguläre Orders über 500 € sind (beim Handel über gettex) ebenfalls gebührenfrei – darunter fällt nur eine kleine Gebühr von einem Euro an.Riesiges Handelsangebot

Das Handelsangebot umfasst mehr als 40.000 Aktien, 18.000 Fonds und 2.500 ETFs. Dazu kommen Anleihen, Optionsscheine, Kryptowährungen und Edelmetalle.Zugang zu vielen Handelsplätzen

Ihr könnt über alle wichtigen deutschen Börsen, große internationale Handelsplätze (inkl. USA) und außerbörslich handeln.

Unruhiges App-Design

Wir finden die Benutzeroberfläche etwas unübersichtlich und „Style over Substance“.Support nicht durchgängig stark

Seit unserem letzten Test hat S+ beim Support zugelegt und seine Erreichbarkeit verbessert. In den Review-Portalen gibt es trotzdem noch einige Kritik an Wartezeiten oder ausbleibenden Antworten.

Trading 212: Britischer Neobroker mit innovativen Portfolio-Funktionen

Neobroker gibt es nicht nur in Deutschland: Trading 212* ist ein Broker aus dem Vereinigten Königreich, der mittlerweile auch in Deutschland verfügbar ist. Steuereinfach ist der Broker seit 2026 ebenfalls: Im Gegensatz zu vielen internationalen Konkurrenten wie eToro oder Robinhood führt Trading 212 die Kapitalertragsteuer automatisch ans Finanzamt ab, was die Nutzung für deutsche Anleger:innen deutlich unkomplizierter macht.

Was gefällt uns an Trading 212?

Trading 212 ist sogar noch etwas günstiger als die meisten deutschen Neobroker: Nicht nur Sparpläne sind hier komplett provisionsfrei, auch Einmalkäufe und Verkäufe von Aktien und ETFs kommen ohne Orderprovisionen aus.

Zudem bietet Trading 212 ein paar praktische Funktionen, die wir auch bei anderen Brokern gerne sehen würden. Besonders gut gefällt uns das „Pie“-Feature: Damit könnt ihr mehrere Wertpapiere in einem einzigen Sparplan bündeln, individuelle Gewichtungen festlegen und auf Wunsch sogar automatisch rebalancen lassen.

Mit der Pie-Funktion könnt ihr euch sparplanfähige Portfolios aus mehreren Wertpapieren zusammenbasteln.

Positiv ist außerdem, dass Trading 212 neben der Smartphone-App auch ein ziemlich umfangreiches Web-Dashboard mit erweiterten Charts und Analysewerkzeugen bietet.

Wie alle Neobroker eignet sich Trading 212 besonders für Anleger:innen, die möglichst günstig in Aktien und ETFs investieren möchten. Wer häufig handelt, profitiert von den provisionsfreien Käufen und Verkäufen natürlich umso mehr.

Gleichzeitig ist Trading 212 auch für langfristige Investor:innen interessant, die sich ein individuelles Portfolio aus mehreren ETFs oder Aktien aufbauen und automatisch besparen möchten. Die praktische Pie-Funktion macht die Verwaltung und Gewichtung solcher Portfolios besonders unkompliziert.

Zudem richtet sich Trading 212 ganz bewusst auch an spekulativere Trader:innen: Neben dem klassischen Invest-Konto bietet der Broker eine separate CFD-Plattform, mit der ihr Hebelprodukte handeln oder auf fallende Kurse setzen könnt.

Was machen andere Anbieter besser als Trading 212?

Im Invest-Konto von Trading 212 könnt ihr ausschließlich Aktien und ETFs handeln. Andere Broker bieten Zugang zu deutlich mehr Anlageklassen, z. B. Fonds, Anleihen oder Zertifikaten.

Außerdem wirkt Trading 212 insgesamt etwas „tradinglastiger“ als viele deutsche Neobroker. Der CFD-Handel ist zwar vom normalen Invest-Konto getrennt, innerhalb der App aber sehr präsent. Passt also auf, dass euch Trading 212 nicht in spekulativere Gefilde lockt (was im Interesse des Anbieters wäre - mit CFD-Trader:innen ist schließlich deutlich mehr Geld verdient).

Auch auf manche Extra-Funktionen könnten wir gut verzichten. Das gilt vor allem für die Social-Features: Eine Art Mini-Twitter mit öffentlichen Portfolios und Investment-Diskussionen brauchen wir in unserer Trading-App jedenfalls nicht unbedingt.

Ebenfalls schade: Telefon-Support bietet Trading 212 nicht.

Vor- und Nachteile von Trading 212

Komplett provisionsfreie Orders

Nicht nur Sparpläne, sondern auch Einmalkäufe und Verkäufe von Aktien und ETFs kommen ohne Ordergebühren aus.Innovative Pie-Funktion

Mit den „Pies“ von Trading 212 könnt ihr mehrere Aktien und ETFs in einem einzigen Sparplan bündeln und auf Wunsch automatisch rebalancen lassen.Umfangreiches Web-Dashboard

Neben der Smartphone-App bietet Trading 212 auch eine vergleichsweise brauchbare Browser-Version mit erweiterten Charts und Analysewerkzeugen.Multiwährungs-Verrechnungskonto

Ihr könnt Guthaben in zwölf Währungen halten und internationale Wertpapiere direkt in der jeweiligen Landeswährung kaufen.

Begrenztes Handelsangebot

Im Invest-Konto könnt ihr ausschließlich Aktien und ETFs handeln. Fonds, Anleihen oder Zertifikate gibt es bei Trading 212 nicht.Verlockung zu spekulativen CFD-Trades

Der CFD-Handel ist zwar vom ETF- und Aktienhandel getrennt, innerhalb der Plattform aber trotzdem recht präsent. Lasst euch nicht dazu verleiten, risikoreichere Produkte zu kaufen.Viele Spielereien in der App

Nicht alle „Innovationen“ von Trading 212 sind so praktisch wie die Pie-Funktion. Auf die Social-Features könnten wir beispielsweise gut verzichten.

finanzen.net zero: Günstiger geht es kaum

finanzen.net zero* ist ein Online-Broker von finanzen.net. Das Finanzportal, das heute zum britischen Private-Equity-Unternehmen Inflexion gehört, kaufte 2021 den Neobroker GRATISBROKER auf und verpasste ihm einen neuen Namen und Anstrich. Was blieb, ist der Fokus auf niedrige Gebühren und kostenlose Trades.

Was gefällt uns an finanzen.net zero?

finanzen.net zero überzeugt – genau wie die anderen Anbieter aus unserer Top 3 – besonders preislich. Es verfolgt ein konsequentes Null-Gebühren-Modell, das nur von einem kleinen Zuschlag bei Einmal-Trades unter 500 € durchbrochen wird.

Neben der Preispolitik weiß finanzen.net zero mit seiner benutzerfreundlichen Plattform zu gefallen, die das Handeln von Aktien, ETFs und Fonds besonders unkompliziert macht.

finanzen.net zero punktet mit einem Null-Gebühren-Modell.

finanzen.net zero richtet sich vorwiegend an Privatanleger:innen, die so preiswert – und einfach – wie möglich Wertpapiere kaufen und besparen möchten. Durch das solide Aktienangebot und günstige bis kostenlose Einmalorders kommen auch Aktivtrader:innen auf ihre Kosten.

Wer’s in erster Linie einfach und günstig mag – und nicht das breite Spektrum an Handelsmöglichkeiten benötigt, das von umfassenderen Online-Brokern angeboten wird –, könnte hier richtig sein.

Was machen andere Anbieter besser als finanzen.net zero?

finanzen.net zero hat ähnliche Schwächen wie Scalable Capital und andere Neobroker: Die Handelsoptionen sind vergleichsweise beschränkt, weil ihr nur über die Börse gettex handeln könnt. Der Anleihenhandel wird zudem gar nicht unterstützt.

Vor- und Nachteile von finanzen.net zero

(Fast komplett) kostenlos

Sparpläne sind bei finanzen.net zero immer kostenlos, Orders über 500 € ebenso. Darunter wird nur eine minimale Gebühr von 1 € fällig.Große Sparplan-Auswahl

Bei finanzen.net zero könnt ihr Aktien, ETFs, Fonds und ausgewählte Kryptowährungen besparen.Benutzerfreundliches Online-Banking

Die Online-Handelsplattform ist intuitiv und modern, mit einer flotten Wertpapiersuche und einem logisch strukturierten Interface.

Eingeschränkte Handelsoptionen

Das Handelsangebot beschränkt sich auf den Börsenplatz gettex, andere Parkettbörsen und elektronische Handelssysteme werden nicht abgedeckt.Keine Möglichkeit, Anleihen zu handeln

Im Gegensatz zu den meisten anderen Brokern aus unserem Test ermöglicht finanzen.net zero keinen Handel mit Anleihen.

ING: Der Direktbank-Testsieger von Zendepot

Neben all den Neobrokern hat es aber auch eine richtige Bank (sorry, Scalable Capital) in unsere Top 5 geschafft: Die ING* ist eine Frankfurter Direktbank, die neben allen üblichen Banking-Produkten wie Girokonten, Baufinanzierungen oder Verbraucherkrediten auch ein modernes Online-Depot für den Handel mit Wertpapieren anbietet.

Was gefällt uns am ING-Depot?

ING punktet mit einer Breite an Handelsoptionen, die die meisten Neobroker einfach nicht bieten können. Hier könnt ihr fast alle Anlageklassen an nahezu allen deutschen Börsen handeln.

Im Vergleich zu anderen Direkt- und Filialbanken nehmen Gebühren dabei nicht überhand – zumindest bei Sparplänen, die komplett gebührenfrei sind und mit einer Mindestsparrate von nur einem Euro auch für Kleinsparer:innen infrage kommen.

ING ist eine moderne Direktbank mit günstigen Sparplänen.

Das Depot von ING eignet sich besonders für anspruchsvolle Anleger:innen, die umfangreiche Handelsoptionen suchen und Wert auf eine breite Palette von Anlageklassen sowie Zugang zu fast allen deutschen und einigen internationalen Börsen legen.

Es ist natürlich auch eine gute Wahl für Leute, die neben dem Wertpapierhandel auch andere Bankdienstleistungen beim selben Anbieter nutzen möchten, um alle Finanzgeschäfte zentral abwickeln zu können.

Aber auch für (Klein-)Sparer:innen ist das ING-Depot attraktiv: ETF-Sparpläne sind grundsätzlich gebührenfrei, und die Mindestsparrate liegt bei nur einem Euro.

Was machen andere Anbieter besser als ING?

Sparpläne sind bei der ING vielleicht günstig, Einmal-Trades aber nicht: Hier zählt die Direktbank durch die volumenabhängigen Gebühren in Kombination mit einer Grundgebühr und Mindestpreisen sogar zu den teuersten Optionen auf dem Markt.

Wenn ihr also ein Depot sucht, um aktiv Wertpapiere zu traden, kommt ihr bei der Neobroker-Konkurrenz deutlich günstiger weg.

Vor- und Nachteile von ING

Gratis-ETF-Sparpläne

Bei der ING könnt ihr ETFs ohne jegliche Kosten besparen, und das ab einer niedrigen Mindestsparrate von einem Euro.Umfangreiches Spektrum an Handelsmöglichkeiten

Mit einem Depot bei der ING könnt ihr unzählige Wertpapiere fast aller Anlageklassen an beinahe allen deutschen und vielen ausländischen Börsen handeln, sowie außerbörslich.Einfaches Online- und Mobile-Banking

Die ING gestaltet den Wertpapierhandel durch eine moderne, klar strukturierte und leicht zu bedienende Online-Banking-Oberfläche intuitiv, sowohl am Computer als auch mobil.

Sparplanangebot könnte größer sein

Die Auswahl an sparplanfähigen Wertpapieren könnte noch etwas größer sein. Zum Testzeitpunkt waren etwa 1.100 ETFs, 570 Aktien und 650 Fonds für Sparpläne geeignet.Hohe, volumenabhängige Orderkosten

Die Kosten für Einzelinvestitionen bei der ING fallen vergleichsweise hoch aus. Sie richten sich nach dem Volumen der Transaktion und steigen mit dem Investitionsbetrag; Mindestgebühren gibt es auch.

Trade Republic: Neobroker mit Banklizenz

Trade Republic* ist ein Online-Broker aus Berlin, der den Fintech-Startup-Mantel mittlerweile abgelegt hat und seit 2023 eine eigene Vollbanklizenz besitzt. Im Gegensatz zu vielen anderen Neobrokern, die auf Partnerbanken angewiesen sind, kann Trade Republic wichtige Bankdienstleistungen also selbst anbieten.

Was gefällt uns an Trade Republic?

Trade Republic punktet wie alle Neobroker an der Gebühren-Front: Sparpläne sind komplett kostenlos, sonstige Käufe und Verkäufe kosten nur einen Euro pro Durchführung. Zudem bietet Trade Republic attraktive 2,25 % Zinsen auf euer Cash-Guthaben – ein zusätzlicher Anreiz, auch ungenutztes Kapital dort liegen zu lassen.

Dazu kommt eine große Auswahl an ETF- und Aktiensparplänen, mit denen ihr euer Geld langfristig anlegen könnt.

Trade Republic ist einer der beliebtesten Neobroker Deutschlands.

Trade Republic eignet sich für alle, die Wert auf niedrige Gebühren legen. Sparpläne sind kostenlos, Käufe und Verkäufe kosten pauschal einen Euro. Damit ist der Broker vor allem für kostensensible Anleger:innen interessant, die regelmäßig in ETFs, Aktien, Anleihen, Kryptowährungen, Optionsscheine oder Zertifikate investieren.

Durch die eigene Vollbanklizenz kann Trade Republic zudem auch klassische Bankleistungen selbst anbieten. Wenn ihr einen Broker sucht, den ihr zugleich als Girokonto nutzen könnt – inklusive Bankkarte – ist Trade Republic also einen Blick wert.

Was machen andere Anbieter besser als Trade Republic?

Beim Thema Support sind die Erwartungen im Neobroker-Bereich ohnehin niedrig – und selbst daran scheitert Trade Republic. Der Anbieter verzichtet komplett auf Telefon-Support und ist nur per E-Mail oder In-App-Nachricht erreichbar. Auf Antworten wartet man mitunter mehrere Tage.

Zudem hat Trade Republic beim Handelsangebot ähnliche Schwächen wie andere Neobroker: Der Handel ist etwa ausschließlich auf einem elektronischen Handelssystem (LS Exchange) möglich.

1-€-Trades, Gratis-Sparpläne

Sparpläne sind bei Trade Republic grundsätzlich kostenlos, für sonstige Transaktionen – egal ob Kauf oder Verkauf – fällt lediglich eine geringe Pauschale von einem Euro an.2,25 % Zinsen aufs Cash-Konto

Dank 2,25 % Zinsen auf das Verrechnungskonto könnt ihr auch an eurem „geparkten“ Geld verdienen.Viele ETFs und Aktien

Trade Republic bietet eine umfangreiche Auswahl an ETFs und Aktien. Dazu kommen Anleihen, Optionsscheine, Zertifikate und Kryptowährungen.

Fonds sind nicht handelbar

ETFs all the way: Wenn ihr mit aktiven Fonds handeln möchtet, seid ihr bei Trade Republic nicht richtig.Enttäuschender Support

Der Trade Republic-Support ist selbst im (ohnehin enttäuschenden) Branchenvergleich langsam. Das bestätigen auch viele Kund:innen, die ihrem Unmut in den Bewertungsportalen Luft machen.Beschränkte Handelsoptionen

Bei Trade Republic könnt ihr nur an einem Handelsplatz traden, Handel an ausländischen Börsen oder außerbörslich ist nicht möglich.

Gesamtergebnis

Unsere Top 6 ist aber nur eine kleine Auswahl: Natürlich haben wir noch viele weitere Depotanbieter getestet. Unser aktuelles Gesamtranking, mit Links zu ausführlichen Testberichten für jeden Anbieter, findet ihr hier:

So haben wir getestet

Welches Depot am „besten“ ist, ist natürlich immer etwas subjektiv, doch viele der wichtigsten Kriterien sind objektiv und leicht vergleichbar. Unsere Bewertung ergibt sich aus einer Mischung aus persönlicher Erfahrung und harten Fakten.

Damit ihr unsere Bewertungskriterien genau nachvollziehen könnt, haben wir sie so detailliert wie möglich gestaltet und transparent gemacht. Zunächst haben wir die Bewertungskriterien in fünf Kategorien unterteilt, die jeweils einen unterschiedlich gewichteten Anteil an der Gesamtnote haben:

- 1.

Einrichtung & Bedienung (15 %)

- 2.

Sparpläne (20 %)

- 3.

Handelsmöglichkeiten (20 %)

- 4.

Kosten (30 %)

- 5.

Support (15 %)

Dann haben wir den Anbietern innerhalb jeder dieser Kategorien Punkte vergeben (unsere Kriterien stellen wir gleich ausführlicher vor) und am Ende eine Gesamtnote errechnet. Unsere Bewertungstabelle findet ihr hier:

|  |  |  |  |  |  |  |  |  |  |  |  | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Einrichtung & Bedienung (20%) | |||||||||||||||||

| Freischaltung | 1/2 Innerhalb von 3 Tagen | 1/2 24 Stunden (normalerweise 1 Stunde) | 2/2 Sofort | 2/2 sofortige Freischaltung | 1/2 innerhalb 3 Tage | 1/2 Innerhalb von 3 Tagen | 2/2 Sofort | 1/2 Innerhalb von 3 Tagen | 2/2 innerhalb weniger Minuten | 2/2 Sofort | 2/2 Sofort | 2/2 Sofort | 0/2 3-5 Tage | 1/2 Innerhalb von 3 Tagen | 1/2 Innerhalb von 3 Tagen | 0/2 3-5 Tage | 0/2 Länger als 5 Tage |

| 100% Digital | 1/1 Ja | 1/1 Ja | 1/1 Ja | 1/1 Ja | 1/1 Ja | 1/1 Ja (Anmeldedaten per Post) | 1/1 Ja | 1/1 Ja (Zugangsdaten per Post) | 1/1 Ja | 1/1 Ja | 1/1 Ja | 1/1 Ja | 1/1 Ja (Zugangsdaten per Post) | 1/1 Ja | 1/1 Ja (Anmeldedaten per Post) | 1/1 Ja (Zugangsdaten per Post) | 0/1 Nein |

| Ident-Verfahren | 2/2 Post

Video

E-Ident | 2/2

| 2/2 Post, Video, E-Ident | 1/2 Identitätsnachweis + Überweisung | 2/2 Post

Video

E-Ident | 2/2 Post

Video

E-Ident | 1/2 Video

Foto | 1/2 Post

Video | 1/2 Foto & Video | 1/2 Post

Video | 1/2 Video-Ident | 2/2

| 1/2 Post

Video | 1/2 Post

Video | 1/2 Post

Video | 1/2 Post

Video | 1/2 Video

Post |

| Benutzerfreundlichkeit | 13.5/15

| 7.5/15

| 8/15

| 11/15

| 13.5/15

| 10.5/15

| 12/15

| 9/15

| 11/15

| 10.5/15 Web: neue „flatex next“-Oberfläche deutlich aufgeräumter, alte Oberfläche nach wie vor nutzbar

Smartphone-App: Modern & intuitiv | 11/15

| 10.5/15

| 7.5/15 Web: Einfach, aber nicht sonderlich modern

schwache Smartphone-App | 7.5/15 Grundsätzlich OK

Nicht immer intuitiv

Gelegentliche Bugs

Wertpapiersuche mit Macken | 9/15

| 6/15 Web: Unnötig kompliziert, träge Wertpapiersuche, altmodisch

Smartphone: etwas besser und moderner | 5/15 zu kompliziert und altmodisch

gelegentliche Fehlermeldungen

schlecht eingebaute Wertpapiersuche

fehlende Funktionen |

| Sparpläne (20%) | |||||||||||||||||

| Sparplan-Typen | 5.5/6 ETF

Fonds

Aktien

Crypto | 5.5/6 ETF

Fonds

Aktien

Crypto | 6/6 ETF

Fonds

Aktien

Crypto

Zertifikate | 4/6 ETF

Aktien | 5.5/6 ETF

Fonds

Aktien

Crypto | 5.5/6 ETF

Fonds

Aktien

Zertifikate | 4.5/6 ETF

Aktien

Crypto | 5.5/6 ETF

Fonds

Aktien

Zertifikate | 5.5/6 ETF

Fonds

Aktien

Crypto | 5/6 ETF

Fonds

Aktien | 2.5/6 ETF

Crypto | 5.5/6 ETF

Fonds

Aktien

Zertifikate | 5.5/6 ETF

Fonds

Aktien

Zertifikate | 6/6 ETF

Fonds

Aktien

Crypto

Zertifikate | 6/6 ETF

Fonds

Aktien

Crypto

Zertifikate | 5/6 ETF

Fonds

Aktien | 3/6 ETF

Fonds |

| Sparplan-Anzahl | 7/8 4.500 Aktien

2.700 ETFs | 8/8 8.000 Aktien

2.300 ETFs | 7/8 2.500 Aktien

2.000 ETFs | 8/8 8.000 Aktien

5.000 ETFs | 8/8 8.000 Aktien

2.000 ETFs | 3/8 570 Aktien

1.100 ETFs | 7/8 3.806 Aktien

2.972 ETFs | 7/8 5.400 Aktien

1.700 ETFs | 7/8 3.090 Aktien

2.174 ETFs | 5/8 1.000 Aktien

1.855 ETFs | 0/8 0 Aktien

177 ETFs | 6/8 1.300 Aktien

2.000 ETFs | 6/8 1.750 Aktien

2.400 ETFs | 4/8 1.100 Aktien

1.200 ETFs | 6/8 1.000 Aktien

2.000 ETFs | 0/8 150 Aktien

380 ETFs | 0/8 0 Aktien

380 ETFs |

| Mindestsparbetrag | 1/1 1 € | 1/1 1 € | 1/1 1 € | 1/1 1 € | 1/1 1 € | 1/1 1 € | 1/1 1 € | 0/1 10 € | 1/1 1 € | 0/1 25 € | 0/1 25 € | 1/1 1 € | 0/1 20 € | 0/1 25 € | 0/1 25 € | 0/1 25 € | 0/1 25 € |

| Ausführungsoptionen | 4/5

| 2/5

| 2/5

| 2.5/5

| 3.5/5

| 3.5/5

| 1.5/5

| 3.5/5

| 0.5/5

| 2.5/5

| 0/5

| 4/5

| 1/5

| 2/5

| 1/5

| 2/5

| 0.5/5

|

| Handelsmöglichkeiten (15%) | |||||||||||||||||

| Anlageklassen | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 2.5/5 ETF

Aktien

Crypto | 4/5 ETF

Fonds

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4/5 ETF

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Optionen

Optionsscheine

Zertifikate | 3/5 ETF

Fonds

Aktien

Crypto | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 3.5/5 ETF

Aktien

Crypto

Optionsscheine

Zertifikate | 5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionen

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate | 4/5 ETF

Fonds

Anleihen

Aktien

Optionsscheine

Zertifikate | 4.5/5 ETF

Fonds

Anleihen

Aktien

Crypto

Optionsscheine

Zertifikate |

| Anzahl | 3/4 8.000 Aktien

2.700 ETFs | 4/4 40.000 Aktien

3.000 ETFs | 4/4 40.000 Aktien

2.500 ETFs | 3/4 8.000 Aktien

5.000 ETFs | 2.5/4 8.500 Aktien

2.000 ETFs | 3/4 18.400 Aktien

2.300 ETFs | 3.5/4 11.000 Aktien

2.972 ETFs | 3/4 46.000 Aktien

1.700 ETFs | 2/4 3.090 Aktien

2.174 ETFs | 2.5/4 15.000 Aktien

1.500 ETFs | 2/4 9.000 Aktien

1.800 ETFs | 3.5/4 14.500 Aktien

2.500 ETFs | 4/4 32.000 Aktien

2.700 ETFs | 4/4 25.000 Aktien

2.500 ETFs | 4/4 22.000 Aktien

2.800 ETFs | 4/4 90.000 Aktien

3.000 ETFs | 0/4 0 Aktien

0 ETFs |

| Unterstützte Handelsplätze | 1.5/3

| 3/3

| 3/3

| 2.5/3

| 0.5/3

| 3/3

| 0/3

| 3/3

| 0/3

| 3/3

| 2/3

| 3/3

| 3/3

| 3/3

| 3/3

| 3/3

| 3/3

|

| Ordertypen | 1/2 Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order | 1/2 Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1/2 Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 0.75/2 Stop-Order

Limit-Order

Market-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 0.75/2 Stop-Order

Limit-Order

Market-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1.25/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Trailing-Stop-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1.5/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order

Trailing-Stop-Order | 1.25/2 One-Cancels-Other-Order

Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order | 0.75/2 Stop-Order

Limit-Order

Market-Order | 1/2 Stop-Order

Limit-Order

Market-Order

Stop-Limit-Order |

| Wertpapiere zeichnen | 0/1 Nein | 1/1 Ja | 0/1 Nein | 0/1 - | 0/1 Nein | 1/1 Ja | 0/1 Nein | 1/1 Ja | 0/1 Nein | 1/1 Ja | 0/1 Nein | 1/1 Ja | 1/1 Ja | 1/1 Ja | 0/1 Nein | 1/1 Ja | 1/1 Ja |

| Kosten (30%) | |||||||||||||||||

| Depotführung | 5/5 Kostenlos | 5/5 Kostenlos | 5/5 Kostenlos | 5/5 Kostenlose Depotführung | 5/5 Kostenlos | 5/5 Kostenlos | 5/5 kostenlos | 5/5 Kostenlos | 5/5 4 Tarife (inkl. Gratis-Tarif) | 5/5 Kostenlos | 5/5 Kostenlos | 3/5 Kostenlos mit Bedingungen | 3/5 Kostenlos bei mindestens 1 Transaktion pro Quartal | 5/5 Kostenlos | 3/5

| 5/5 Kostenlos | 5/5 Kostenlos |

| Sparplankosten (ETF) | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 1/9 7,50 € | 1/9 6,25 € | 1/9 7,50 € | 6/9 1,50 € | 1/9 6,25 € | 9/9 0,00 € |

| Kostenlose ETF-Sparpläne | 5/5 alle | 5/5 2.324 | 5/5 alle | 5/5 alle | 5/5 alle | 4/5 800 | 5/5 alle | 5/5 alle | 5/5 alle | 5/5 alle | 5/5 alle | 3/5 592 | 5/5 1.000 | 0.5/5 100 | 2/5 470 | 5/5 alle | 5/5 alle |

| Handelskosten | 8/9 0,99 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 9/9 0,00 € | 1/9 6,15 € | 8/9 1,00 € | 0/9 9,95 € | 8/9 0,90 € | 1/9 5,90 € | 8/9 1,00 € | 3/9 3,90 € | 0/9 8,99 € | 0/9 9,90 € | 0/9 10,00 € | 0/9 8,90 € | 0/9 9,95 € |

| Zinsen | 2/2 Ja | 2/2 Ja | 2/2 Ja | 2/2 Ja | 0/2 Nein | 2/2 Ja | 2/2 Ja | 2/2 Ja | 0/2 Nein | 0/2 Nein | 0/2 Nein | 2/2 Ja | 0/2 Nein | 2/2 Ja | 0/2 Nein | 0/2 Nein | 0/2 Nein |

| Support (15%) | |||||||||||||||||

| Support-Kanäle | 3/3

| 3/3 Telefon (aber nur Rückruf-Service)

E-Mail

Chat | 2/3

| 2/3

| 1/3

| 2/3

| 2/3

| 3/3

| 1.5/3

| 1.5/3

| 1/3 | 2/3

| 2/3

| 2/3

| 1/3

| 3/3

| 2/3

|

| Support-Qualität | 3.5/6

| 4/6

| 4/6

| 4/6

| 3/6

| 4.5/6 schnelle, gute Antworten bei mehreren Versuchen | 2/6

| 4/6

| 3/6

| 3/6

| 4.5/6

| 2/6

| 3/6

| 3.5/6

| 1/6

| 3/6

| 2.5/6

|

Depot-Auswahl: So findet ihr das richtige Depot

Welche Wertpapiere ihr kaufen könnt, wie viel ihr dafür bezahlt und wie einfach der Handel ist: All das und mehr hängt vom Depot ab, mit dem ihr eure Investitionen verwaltet. Die Wahl des richtigen Wertpapierdepots ist deshalb ein wichtiger Pfeiler eures Anleger:innendaseins.

Wir können euch die Entscheidung nicht abnehmen, euch aber bei der Auswahl helfen, indem wir verraten, auf welche Faktoren ihr auf alle Fälle achten solltet. Deshalb stellen wir unsere fünf Test- und Auswahlkriterien im Detail vor:

Einrichtung & Bedienung

Anleger:innen denken meist langfristig – doch bei der Depoteröffnung wünschen wir uns trotzdem einen flotten Prozess, der idealerweise komplett digital abläuft.

Hier können natürlich besonders die modernen Neobroker punkten, die schließlich im Digitalzeitalter auf die Welt gekommen sind, doch auch die meisten anderen Banken machen den Start mittlerweile ziemlich einfach.

Die Depoteröffnung sollte schnell und einfach von der Hand gehen.

Nach der Registrierung müsst ihr bei allen Anbietern eure Identität verifizieren. Das geht entweder per Videoverifikation über euer Smartphone, per Postident in der Postfiliale oder via E-Ident mit dem neuen Personalausweis.

Die volle Punktzahl in der Unterkategorie Depoteröffnung in unserem Test gab es für Anbieter, die:

100 % digital sind (Ausnahme sind Anmeldedaten, die per Post bei euch ankommen)

alle drei Ident-Verfahren unterstützen

das Depot sofort nach der Verifikation freischalten

Hier konnten beispielsweise comdirect und der SMARTBROKER+ überzeugen.

Bedienung: Weboberfläche und Smartphone

Die Bedienung eures Wertpapierdepots sollte in erster Linie intuitiv und benutzerfreundlich sein, sowohl in der Weboberfläche als auch am Smartphone.

Manche Broker (insbesondere Neobroker wie Scalable Capital und Trade Republic) sind offensichtlich stärker aufs mobile Trading ausgelegt, bei anderen (z. B. Bank-Broker wie comdirect oder Consorsbank) steht nach wie vor die Desktop-Bedienung im Vordergrund.

Wir berücksichtigen in unseren Reviews beide Oberflächen. Für die Gesamtbewertung achten wir unter anderem auf folgende Faktoren:

Wie gut ist die Benutzeroberfläche strukturiert?

Die Oberfläche muss grundsätzlich logisch aufgebaut sein. Das ist beim Online-Banking klassischer Banken besonders wichtig, die schließlich zahlreiche Funktionen unter ein Dach bringen müssen. Auch neue Nutzer:innen sollten sich schnell zurechtfinden und ohne Umwege die benötigten Funktionen und Informationen finden können.Wie leicht erreicht man alle Grundfunktionen?

Sparpläne einrichten, Aktien kaufen, Geld einzahlen, Wertpapiere durchsuchen: Alle Standardfunktionen sollten im Depot immer nur einen Klick entfernt sein, um die Bedienung im Alltag so einfach wie möglich zu gestalten.

Hier sind natürlich besonders Neobroker im Vorteil, die im Vergleich zu richtigen Banken den Luxus haben, dass sie sich auf wenige Grundfunktionen konzentrieren können. Am besten schnitten in dieser Unterkategorie die Anbieter finanzen.net zero, Scalable Capital, Trade Republic und justTRADE ab.

Einfacher als bei Trade Republic geht es kaum.

Wie modern ist das Design?

Das Auge investiert mit. In einem modernen Interface macht der Wertpapierhandel einfach mehr Spaß als in einem angestaubten Online-Banking-Portal, das an AOL-Zeiten erinnert.Wie flott ist die Plattform an sich?

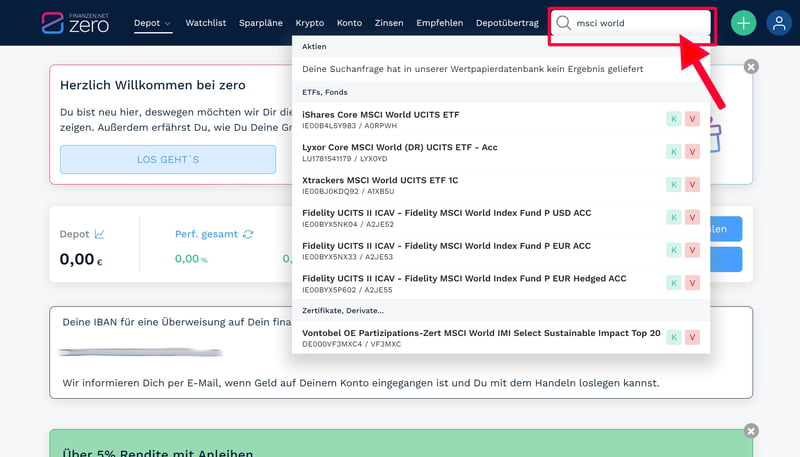

Hänger, Ruckler und Ladezeiten sind nervig – auch beim Wertpapierhandel, wo Verzögerungen manchmal schließlich auch finanzielle Konsequenzen haben können. Vor allem ist uns aber einfach wichtig, dass die Bedienung flott und ohne nervige Verzögerungen von der Hand geht.Wie reibungslos funktioniert die Wertpapiersuche?

Eine leistungsstarke und zuverlässige Suchfunktion ist unerlässlich, damit ihr schnell und ohne Umschweife die richtigen Produkte findet. Jene solltet ihr auch umfangreich filtern und einteilen können – beispielsweise nach Anlageklasse oder Sparplanfähigkeit.

Ein Positivbeispiel für eine gelungene Wertpapiersuche ist finanzen.net zero: Hier werden relevante Ergebnisse schnell und zuverlässig angezeigt und in Kategorien sortiert; ihr könnt zudem im Suchmenü direkt zum Kauf und Verkauf springen. Negativ aufgefallen ist uns beispielsweise maxblue, wo die Suchfunktion unnötig auf mehrere Unterbereiche aufgeteilt ist und mit Ladezeiten nervt.

Bei finanzen.net zero funktioniert die Wertpapiersuche ausgezeichnet.

Wie gut sind Charts und Analyse-Tools eingebunden?

Mit gut integrierten Charts und Analyse-Tools könnt ihr die Märkte besser verstehen und fundierte Entscheidungen treffen. Depots sollten wichtige Charts aufbereiten und nahtlos in die Plattform einfügen.Welche Extra-Funktionen gibt es?

Zusatzfunktionen wie eine Watchlist, ein Musterdepot oder Alarme für Kursziele können euer Handelserlebnis bereichern. Sie helfen euch dabei, Märkte effektiver zu beobachten und auf Veränderungen schnell zu reagieren.Welche Sicherheitsverfahren werden abgedeckt?

Sicherheitsmaßnahmen wie die Zwei-Faktor-Authentifizierung oder biometrische Verfahren sollten Standard sein, um euch ein Höchstmaß an Sicherheit zu gewährleisten.

Was die Auswahl an Sicherheitsverfahren angeht, sind klassische Banken meist noch etwas besser aufgestellt – sie unterstützen neben Smartphone-TANs oft auch die Freischaltung über physische Lesegeräte oder andere Faktoren.Wie einfach kann man Einstellungen vornehmen?

Stammdaten ändern, Benachrichtigungen verwalten, Freistellungsaufträge einrichten: Natürlich sollten auch alle grundlegenden Einstellungen einfach auffindbar und leicht konfigurierbar sein.

Die Einstellungen im ING Depot.

Ein benutzerfreundliches Depot sollte also schnell eingerichtet sein, den Wertpapierhandel so unkompliziert, intuitiv und effizient wie möglich machen – und dabei hilfreiche Funktionen wie Watchlists, eine zuverlässige Wertpapiersuche und Analyse-Tools nahtlos eingebunden haben.

Unser Testsieger im Bereich „Einrichtung und Benutzerfreundlichkeit“:

Sparpläne

Mit Wertpapiersparplänen könnt ihr euch nach und nach auch mit kleinen Beträgen ein Vermögen aufbauen, indem ihr regelmäßig automatisch in ausgewählte Aktien, ETFs, Fonds oder andere Wertpapiere investiert.

Bei allen Depotanbietern aus unserem Test könnt ihr Wertpapiersparpläne einrichten. Die Konditionen und Auswahlmöglichkeiten sind aber von Broker zu Broker unterschiedlich.

Wie groß ist das Sparplanangebot?

Zunächst ist natürlich wichtig, welche und wie viele Sparpläne überhaupt zur Auswahl stehen. Hier gilt: Je mehr, desto besser.

ETF- und Aktiensparpläne erwarten wir bei allen Depots, weshalb wir sie in unserer Punktetabelle besonders stark gewichten. Doch auch Sparpläne auf Fonds, Zertifikate und Kryptowährungen können für manche Anleger:innen wichtig sein.

Versichert euch also vorab, dass ein Broker die Anlageklasse und/oder spezifische Wertpapiere, die ihr besparen möchtet, auch wirklich abdeckt. In unserer Vergleichstabelle könnt ihr sehen, wie die Anbieter in den Kategorien aufgestellt sind:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

ETFs | ✓ 1200 | ✓ 2000 | ✓ 1700 | ✓ 2000 | ✓ 2000 | ✓ 1855 | ✓ 1100 | ✓ 177 | ✓ 380 | ✓ 2174 | ✓ 380 | ✓ 2400 | ✓ 2700 | ✓ 2000 | ✓ 2972 | ✓ 2300 | ✓ 5000 |

Aktien | ✓ 1100 | ✓ 1300 | ✓ 5400 | ✓ 1000 | ✓ 8000 | ✓ 1000 | ✓ 570 | ✗ | ✓ 150 | ✓ 3090 | ✗ | ✓ 1750 | ✓ 4500 | ✓ 2500 | ✓ 3806 | ✓ 8000 | ✓ 8000 |

Fonds | ✓ 3200 | ✓ 6500 | ✓ 1000 | ✓ 2000 | ✓ 100 | ✓ 3587 | ✓ 650 | ✗ | ✓ 400 | ✓ 3 | ✓ 280 | ✓ 3250 | ✓ | ✓ 1300 | ✗ | ✓ 400 | ✗ |

Zertifikate | ✓ 300 | ✓ 500 | ✓ | ✓ 500 | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ 400 | ✗ | ✓ | ✗ | ✗ | ✗ |

Crypto | ✓ (ETP) | ✗ (ETP) | ✗ | ✓ (ETP) | ✓ 59 | ✗ (ETP) | ✗ (ETP) | ✓ 43 | ✗ | ✓ 362 | ✗ (ETP) | ✗ (ETP) | ✓ (ETP) | ✓ (ETP) | ✓ 52 | ✓ 13 | ✗ (ETP) |

Welche Optionen gibt es für die Sparplanausführung?

Die Einrichtung eines Sparplans läuft immer nach dem gleichen Schema ab: Ihr wählt ein Wertpapier aus, gebt eine Sparrate an und legt ein paar weitere Optionen zur Ausführung fest. Die Konfigurationsmöglichkeiten können sich dabei von Anbieter zu Anbieter etwas unterscheiden.

Wir achten unter anderem auf folgende Punkte:

Mindestsparrate (möglichst niedrig – zwischen 1 und 25 €): Eine niedrige Mindestsparrate ermöglicht auch Anleger:innen mit kleinerem Budget den Einstieg in den Vermögensaufbau.

Mehrere Sparplan-Intervalle: Die Möglichkeit, zwischen monatlichen, vierteljährlichen oder sogar jährlichen Einzahlungen zu wählen, gibt Flexibilität in der Anlagestrategie.

Dynamisierung der Sparrate: Einige Anbieter ermöglichen es, die Sparrate automatisch zu steigern, z. B. jährlich um einen bestimmten Prozentsatz. Damit könnt ihr den Vermögensaufbau beschleunigen und Auswirkungen der Inflation ausgleichen.

Automatische Wiederanlage von Ausschüttungen: Wenn ausgeschüttete Erträge automatisch wieder angelegt werden, baut ihr schneller Vermögen auf und könnt den Zinseszinseffekt optimal nutzen.

Lastschrifteinzug von Drittkonten: Die Option, Sparraten direkt von einem externen Konto einzuziehen, erhöht die Flexibilität bei der Kontenverwaltung.

Mehrere Wertpapiere in einem Sparplan: Bei manchen Anbietern könnt ihr Sparpläne einrichten, die mehrere Wertpapiere gleichzeitig besparen. Das ermöglicht eine breitere Diversifikation innerhalb eines Sparplans.

Eine Übersicht der wichtigsten Sparplan-Funktionen der Anbieter seht ihr in unserer Vergleichstabelle:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sparplan-Betrag | |||||||||||||||||

Mindestsparrate | 25 € | 1 € | 10 € | 25 € | 1 € | 25 € | 1 € | 25 € | 25 € | 1 € | 25 € | 20 € | 1 € | 1 € | 1 € | 1 € | 1 € |

Maximalsparrate | 2.000 € | 10.000 € | 10.000 € | 10.000 € | 0 € | 0 € | 1.000 € | 5.000 € | 50.000 € | 1.000 € | 0 € | 5.000 € | 5.000 € | 10.000 € | 5.000 € | 5.000 € | |

| Sparplan-Intervalle | |||||||||||||||||

Wöchentlich | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ |

Zweiwöchentlich | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ |

Monatlich | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

Zweimonatlich | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ |

Quartalsweise | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ |

Halbjährlich | ✗ | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ |

Jährlich | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ |

| Sparplan-Funktionen | |||||||||||||||||

Dynamisierung Sparrate | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ |

Automatische Wiederanlage | ✓ | ✗ | ✗ | ✗ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ |

Lastschrifteinzug Drittkonten | ✗ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ |

Mehrere Wertpapiere pro Sparplan | ✗ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ |

Wenn ihr euer Depot also in erster Linie für Sparpläne sucht, solltet ihr (neben den Kosten – mehr dazu später) darauf achten, dass es genug sparplanfähige Produkte in allen für euch wichtigen Anlageklassen umfasst und euch bei der Einrichtung eurer Sparpläne ausreichend Optionen gibt.

Unser Testsieger im Bereich „Sparpläne“:

Handelsmöglichkeiten

Natürlich könnt ihr Wertpapiere auch direkt und ohne Sparplan erwerben. Das Angebot an Produkten, die über solche Einmalanlagen verfügbar sind, ist in der Regel noch einmal deutlich größer, doch auch hier sind die Unterschiede enorm.

Wie viele Produkte in welchen Anlageklassen gibt es?

Am wichtigsten ist erneut, wie viele Produkte und welche Anlageklassen überhaupt im Sortiment sind. Tendenziell sind klassische (Direkt-)Banken den günstigen Neobrokern dabei überlegen. Sie decken häufig mehr Anlageklassen, darunter auch speziellere Produkte wie CFDs oder Optionen, ab und bieten auch quantitativ mehr. Manche Neobroker, z. B. Traders Place oder der SMARTBROKER+, haben aber mittlerweile aufgeholt.

In unserer Vergleichstabelle könnt ihr das Angebot der Broker aus unserem Test vergleichen. Bitte beachtet, dass nicht jeder Depotanbieter genaue Zahlen veröffentlicht:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Aktien | ✓ 25,000 | ✓ 14,500 | ✓ 46,000 | ✓ 22,000 | ✓ 8,500 | ✓ 15,000 | ✓ 18,400 | ✓ 9,000 | ✓ 90,000 | ✓ 3,090 | ✓ | ✓ 32,000 | ✓ 8,000 | ✓ 40,000 | ✓ 11,000 | ✓ 40,000 | ✓ 8,000 |

ETFs | ✓ 2,500 | ✓ 2,500 | ✓ 1,700 | ✓ 2,800 | ✓ 2,000 | ✓ 1,500 | ✓ 2,300 | ✓ 1,800 | ✓ 3,000 | ✓ 2,174 | ✓ | ✓ 2,700 | ✓ 2,700 | ✓ 2,500 | ✓ 2,972 | ✓ 3,000 | ✓ 5,000 |

Fonds | ✓ 41,000 | ✓ 17,500 | ✓ 5,100 | ✓ 58,000 | ✓ 3,000 | ✓ 4,800 | ✓ 6,900 | ✗ | ✓ | ✓ 3 | ✓ | ✓ 13,700 | ✓ 3,800 | ✓ 18,000 | ✗ | ✓ 18,000 | ✗ |

Anleihen | ✓ 27,000 | ✓ 77,500 | ✓ 42,000 | ✓ 23,000 | ✗ | ✓ | ✓ 7,100 | ✗ | ✓ | ✗ | ✓ | ✓ 80,000 | ✓ | ✓ 40,000 | ✓ | ✓ 40,000 | ✗ |

Optionen | ✗ | ✓ | ✓ 3,865 | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ |

Optionsscheine | ✓ | ✓ 700,000 | ✓ 320,000 | ✓ 700,000 | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ 4,000,000 | ✗ |

Zertifikate | ✓ | ✓ 1,350,000 | ✓ | ✓ | ✓ | ✓ 1,000,000 | ✓ | ✓ 500,000 | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ |

Crypto | ✓ (ETP) | ✓ (ETP) | ✗ | ✓ (ETP) | ✓ 58 | ✓ (ETP) | ✓ (ETP) | ✓ 31 | ✗ | ✓ 350 | ✓ (ETP) | ✓ (ETP) | ✓ (ETP) | ✓ (ETP) | ✓ 52 | ✓ 59 | ✓ (ETP) |

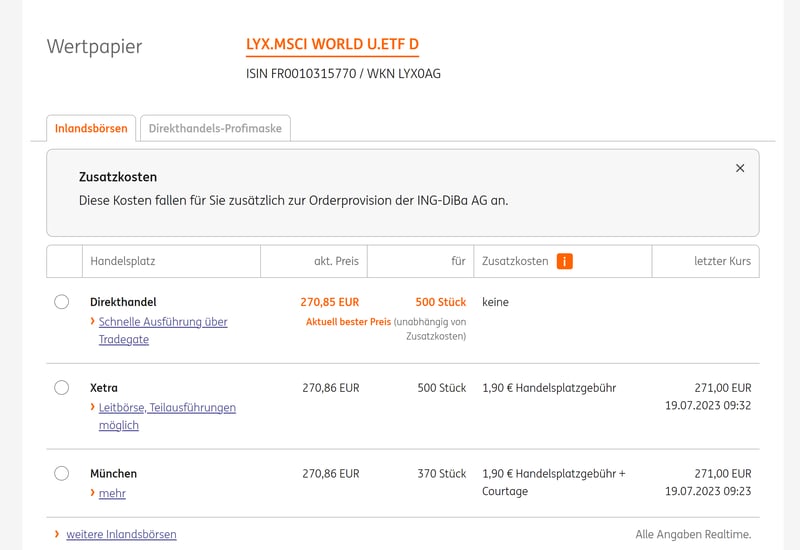

Welche Handelsplätze werden angeboten?

Handelsplätze sind die Börsen und Märkte, an denen Wertpapiere wie Aktien, Anleihen und Fonds gehandelt werden. Die Auswahl des Handelsplatzes kann Einfluss auf die Transaktionskosten, die Ausführungsgeschwindigkeit und die verfügbaren Handelszeiten haben.

Ein gut diversifiziertes Depot sollte Zugang zu einer breiten Auswahl von nationalen und internationalen Handelsplätzen bieten.

Auch hier liegen die traditionellen Banken vorn. Sie ermöglichen den Handel an allen deutschen Parkettbörsen und elektronischen Systemen sowie an internationalen Handelsplätzen in London, New York, Tokio und vielen weiteren Märkten.

Die Börse müsst ihr beim Kauf selbst auswählen, doch meist ist der aktuell günstigste Handelsplatz voreingestellt.

Im Gegensatz dazu beschränken sich die meisten Neobroker auf eine kleinere Auswahl von Handelsplätzen. Das dient ganz gezielt der Kostenreduktion, schränkt jedoch die Handlungsoptionen etwas ein. Das betrifft jedoch vor allem erfahrenere Anleger:innen: Wenn ihr einfach nur langfristig einen ETF besparen möchtet, ist das Börsenangebot zweitrangig.

In unserer Vergleichstabelle könnt ihr das Angebot an Handelsplätzen der verschiedenen Broker aus unserem Test vergleichen:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Regionale Börsen | |||||||||||||||||

Börse Frankfurt | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse Stuttgart | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse Hamburg | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse Berlin | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse München | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse Düsseldorf | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Börse Hannover | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

| Elektronische Handelssysteme | |||||||||||||||||

Xetra | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ |

Tradegate | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

Quotrix | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✓ | ✗ |

LS Exchange | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✓ | ✓ | ✗ |

gettex | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✗ | ✗ | ✓ | ✓ | ✗ | ✓ | ✓ |

| sonstige Handelsmöglichkeiten | |||||||||||||||||

Außerbörslich | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ |

USA | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ |

sonstiges Ausland | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✓ | ✓ |

Summe | 14 | 15 | 12 | 14 | 2 | 15 | 13 | 4 | 12 | 1 | 12 | 14 | 3 | 15 | 1 | 15 | 5 |

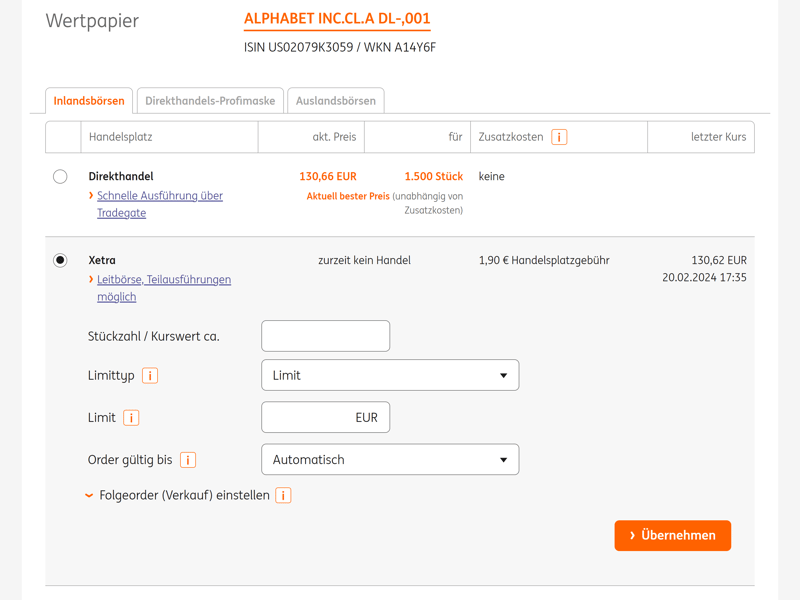

Welche Ordertypen stehen zur Verfügung?

Wenn ihr eine „normale“ Order platziert, wird das Wertpapier einfach schnellstmöglich zum aktuellen Marktpreis erworben. Diese Art der Order wird als Marktorder bezeichnet und ist besonders bei Anleger:innen beliebt, die eine sofortige Ausführung bevorzugen, ohne auf Preisänderungen zu warten.

Mit Ordertypen könnt ihr eure Käufe und Verkäufe präziser steuern.

Neben der Marktorder gibt es aber noch viele weitere Ordertypen, mit denen ihr eure Kauf- und Verkaufsstrategie genauer anpassen könnt.

Zu den wichtigsten zählen:

Limit-Order: Ihr legt mit einem Limit einen Maximalkurs zum Kauf bzw. einen Mindestkurs zum Verkauf fest.

Stop-Order: Die Aktie wird automatisch gekauft/ verkauft, sobald der Kurs einen bestimmten Wert erreicht

Stop-Limit-Order: Eine Kombination aus Stop- und Limit-Order, bei der die Order zum Kauf oder Verkauf eines Wertpapiers aktiviert wird, sobald der festgelegte Stop-Preis erreicht ist, aber nur innerhalb eines spezifizierten Preislimits ausgeführt wird.

Trailing-Stop-Order: Eine Stop-Order, bei der der Stopkurs an den Kurs angepasst wird.

Mehr zu den Ordertypen und -zusätzen lest ihr hier:

Auch bei der Auswahl an Ordertypen liegen etablierte Banken meist vorn. Das ist aber ebenso eher für erfahrenere Anleger:innen und aktive Trader:innen interessant: Wenn ihr nur gelegentlich in bestimmte Wertpapiere investiert oder euer Geld in ausgewählte ETFs schiebt, reicht die klassische Marktorder meist aus – und für einfache Anlagestrategien bieten Limit- und Stop-Orders genügend Flexibilität und Kontrolle.

Unserer Vergleichstabelle könnt ihr entnehmen, welche Depotanbieter welche Ordertypen anbieten. Bitte beachtet, dass wir uns dabei auf die wichtigsten Ordertypen beschränkt haben, die Liste ist also nicht für alle Anbieter komplett:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Market-Order | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

Limit-Order | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

Stop-Order | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

Stop-Limit-Order | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ |

Trailing-Stop-Order | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ |

One-Cancels-Other-Order | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✗ | ✗ | ✓ | ✗ | ✓ | ✗ | ✗ | ✗ |

Market-to-Limit-Order | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ |

If-Done-Order | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ |

Summe | 6 | 5 | 6 | 5 | 6 | 6 | 6 | 6 | 3 | 3 | 4 | 6 | 4 | 6 | 3 | 4 | 4 |

Achtet also bei der Auswahl eures Depots darauf, dass alle Anlageklassen, in die ihr investieren möchtet, zur Verfügung stehen, und die Auswahl an Handelsplätzen und Ordertypen für eure Anlagestrategie ausreicht.

Die letzten beiden Punkte sind aber primär für erfahrene Anleger:innen wichtig, die sich mehr Flexibilität und Kontrolle über ihre Investitionen wünschen; für passive Investor:innen ist das Angebot an Handelsplätzen und Ordertypen zweitrangig.

Das Entscheidende ist somit, ob die Wertpapiere, in die ihr investieren möchtet, beim Depot eurer Wahl überhaupt im Sortiment sind.

Unser Testsieger im Bereich „Handelsmöglichkeiten“:

Kosten

Hohe Kosten waren lange eine Barriere für Privatanleger:innen, doch mittlerweile könnt ihr Wertpapiere bei vielen Depots preiswert und teilweise sogar kostenlos handeln.

Grundsätzlich haben die Neobroker hier die Nase vorn, die das Low-Cost-Modell im Depot-Bereich schließlich salonfähig gemacht haben, doch auch viele Banken haben mittlerweile nachgezogen und ihre Kosten gesenkt.

Depotführungsgebühren

Das merkt man schon bei den Depotführungsgebühren – denn die gibt es heute kaum noch. Bei keinem Anbieter aus unserem Vergleich müsst ihr eine Grundgebühr bezahlen. Bei manchen Depots, beispielsweise bei comdirect und dem S Broker, ist die kostenlose Depotführung aber an Bedingungen, z. B. eine bestimmte Zahl an Transaktionen im Jahr, gebunden.

Die Hauptkostenquelle sind also Ordergebühren, sowohl bei Sparplänen als auch bei regulären Käufen.

Kosten für Sparpläne

Sparpläne sind bei den meisten Brokern die günstigere Methode, in Wertpapiere zu investieren. Bei vielen Depots – fast der Hälfte der Anbieter aus unserem Test – sind Sparplanausführungen grundsätzlich kostenlos, zumindest bei ETFs. Bei anderen kosten sie nur eine kleine Fixgebühr.

Manche Anbieter, z. B. der S Broker und 1822direkt, berechnen hingegen volumenabhängige Gebühren. Das heißt, dass ihr umso mehr Transaktionskosten bezahlt, je höher die Sparrate ist.

Hier könnt ihr die Sparplankosten der Depots aus unserem Test bei unterschiedlichen Sparraten vergleichen:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Kosten je Ausführung | 1,5 % | 1,5 % | 0 | 1,50 € | 0 € | 0 € | 0 € | 0 € | 1,25 % | 0 € | 0 | 1,25 % | 0 € | 0 € | 0 € | 0 | 0 € |

Kostenlose ETF | 100 | 592 | 1700 | 470 | 2000 | 1855 | 800 | 177 | 380 | 2174 | 380 | 1000 | 2700 | 2000 | 2972 | 2324 | 5000 |

| Kosten nach Sparrate | |||||||||||||||||

50 € Sparplan | 1,5 € | 0,75 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0 € | 0 € | 0 € |

100 € Sparplan | 1,5 € | 1,5 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 0 € | 0 € | 0 € |

500 € Sparplan | 7,5 € | 7,5 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 0 € | 0 € | 0 € |

1.000 € Sparplan | 14,9 € | 15 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 0 € | 0 € | 0 € |

Kosten für reguläre Orders

Bei regulären Käufen (und Verkäufen) müsst ihr bei den meisten Banken etwas tiefer in die Tasche greifen: Die Gebühren sind häufig volumenabhängig oder kombinieren sogar Basis- oder Mindestpreise mit volumenabhängigen Kosten. Neobroker hingegen sind auch hier ziemlich günstig und teilweise sogar kostenlos.

In der Vergleichstabelle seht ihr die Kosten für unterschiedliche Transaktionssummen:

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Kosten je Order | 4,90 € + 0,25 % | 3,90 € | 4,95 € + 0,25 % | 10 - 30 € | 0-1 € | 5,9 € | 4,90 € + 0,25 % | 1 € | 0,25 % | 0.90 € | 9,95 - 69,95 € | 4,99 € + 0,25 % | 0 - 0,99 € | 0 - 4 € | 1 € | 0-3 € | 0 € |

| Kosten nach Order-Höhe | |||||||||||||||||

500 € Order | 9,9 € | 3,9 € | 9,95 € | 10 € | 0 € | 5,9 € | 6,15 € | 1 € | 8,9 € | 0,9 € | 9,95 € | 8,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

1.000 € Order | 9,9 € | 3,9 € | 9,95 € | 10 € | 0 € | 5,9 € | 7,4 € | 1 € | 8,9 € | 0,9 € | 9,95 € | 8,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

5.000 € Order | 29,9 € | 3,9 € | 17,45 € | 10 € | 0 € | 5,9 € | 17,4 € | 1 € | 12,5 € | 0,9 € | 29,95 € | 17,49 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

10.000 € Order | 54,9 € | 3,9 € | 29,95 € | 15 € | 0 € | 5,9 € | 29,9 € | 1 € | 25 € | 0,9 € | 39,95 € | 29,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

50.000 € Order | 54,9 € | 3,9 € | 69 € | 30 € | 0 € | 5,9 € | 69,9 € | 1 € | 58,9 € | 0,9 € | 69,95 € | 54,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

100.000 € Order | 54,9 € | 3,9 € | 69 € | 30 € | 0 € | 5,9 € | 69,9 € | 1 € | 58,9 € | 0,9 € | 69,95 € | 54,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

Wenn ihr in erster Linie günstig oder sogar kostenlos traden möchtet, kommt ihr an den Neobrokern nicht vorbei. Doch einige Banken-Depots sind mittlerweile ebenfalls recht preiswert – insbesondere bei Sparplänen.

Unsere Testsieger im Bereich „Kosten“:

Support

Beim Support achten wir auf zwei Aspekte: die Hilfeinhalte, die auf der Website des Depotanbieters verfügbar sind, und die Qualität und Geschwindigkeit des Direktsupports.

Was die Hilfeinhalte angeht, erwarten wir zumindest einige FAQs mit Suchfunktion. Recht viel mehr bieten die meisten Anbieter auch nicht: Ausführliche Anleitungen und vollgepackte Support-Bereiche mit Blogs und Kursen sind im Depot-Bereich selten. Bei einigen Banken findet ihr aber oft weiterführende Inhalte wie ein Glossar oder Informationsartikel zu Investmentthemen.

Bei der Consorsbank erlebten wir überdurchschnittlich guten Support.

Wichtiger ist die Qualität des Direktsupports. Anbieter sollten auf unterschiedlichen Kanälen (Telefon, E-Mail, Chat) zu erreichen sein und idealerweise schnell (im Chat und am Telefon in wenigen Minuten, per E-Mail innerhalb von 24 Stunden) antworten.

Unsere Erfahrung im Test ist dabei natürlich immer nur eine Einzelmeinung. Wenn wir schnell jemanden erreichen, hatten wir vielleicht einfach nur Glück - repräsentativ ist das nicht. Deshalb schauen wir bei der Bewertung des Supports auch in Review-Portale wie Trustpilot, wo Kund:innen ihre Erfahrungen teilen. Auch

Leider schraubt ihr eure Erwartungen hier besser etwas hinunter, denn wirklich gut betreut fühlten wir uns nur bei wenigen Anbietern. Lange Wartezeiten und unbeantwortete Nachrichten sind im Depot-Bereich die Norm – und traditionelle Banken sind wider Erwarten kaum besser als Neobroker.

Unser Testsieger im Bereich „Support“:

Fazit: Neobroker liegen vorn

Welches Depot ist am besten? Das hängt ganz von euren Anforderungen ab. Um euch bei der Entscheidung zu helfen, haben wir 17 Anbieter genau unter die Lupe genommen.

Unser Ranking offenbart dabei ein klares Muster: Sechs der sieben Anbieter in unserer Top 7 (Scalable Capital, Traders Place, SMARTBROKER+, Trading 212, finanzen.net zero, Trade Republic) sind Neobroker, die vor allem eines gemeinsam haben: niedrige Kosten.

Die meisten Neobroker sprechen aber auch eine ganz bestimmte Gruppe an: pragmatische Langzeit-Anleger:innen, die einfach nur möglichst günstig in ausgewählte ETFs und Wertpapiere investieren möchten. Wenn euch eine einfache Bedienung und niedrige Kosten wichtiger sind als die Auswahl an Börsenplätzen oder umfangreiche Handelsoptionen, seid ihr hier an der richtigen Adresse.

Anders sieht es aus, wenn ihr Wert auf ein breites Spektrum an Anlageklassen, Zugang zu internationalen Märkten oder spezielle Finanzinstrumente legt. In diesem Fall sind klassische Direktbanken wie ING, Consorsbank oder comdirect vielleicht die bessere Wahl.

Denkt daran: Das Depot ist nur das Werkzeug, mit dem ihr eure Wertpapiere verwaltet. Viel wichtiger für eure finanzielle Zukunft ist, dass ihr eine Anlagestrategie wählt, die zu euren Rendite- und Risikoerwartungen passt und eure Anlageziele unterstützt.

- Depot Vergleich

- Neobroker Vergleich

- Kostenloses Depot

- Depot für Anfänger

- ETF-Sparplan Vergleich

- Junior-Depot Vergleich

- Gemeinschaftsdepot Vergleich

- Trade Republic Alternative

- Scalable Capital vs. Trade Republic

- Scalable Capital Kosten

- Trade Republic Kosten

- Comdirect Depot Kosten

- ING Depot Kosten

- SMARTBROKER+ Kosten

- Flatex Kosten

- Trade Republic vs. ING

- finanzen.net zero vs. Trade Republic