Sichere Geldanlage: Nicht mehr als eine Illusion?

Die meisten Sparer wünschen sich eine absolut sichere Geldanlage.

Doch gibt es so etwas überhaupt?

Schließlich ist jede Rendite, und wenn sie noch so gering ist, immer ein Ausdruck des Anlagerisikos.

Warum sich Anleger mit dem Wunsch nach 100%-iger Sicherheit beim Investieren keinen Gefallen tun, erfährst du im ersten Teil dieses Artikels.

Im zweiten Teil beleuchte ich die wichtigsten Risiken von (vermeintlich) sicheren Anlageformen und im dritten Teil bekommst du fünf Anlagetipps, die tatsächlich absolut risikolos sind.

#1 Warum sichere Geldanlagen nur eine Illusion sind

Grundsätzlich ist das Streben nach Sicherheit eine sinnvolle Sache.

Eine Vollnarkose ist heute sicherer als noch vor 100 Jahren und auch die Zahl der Verkehrstoten ist seit Jahren – dem Fortschritt sei dank – stetig rückläufig.

Wer wollte das nicht wollen?

Unsere Abneigung gegen Risiken ist zudem ein evolutionsbiologisch elementar wichtiger Mechanismus.

Er dürfte das Überleben unserer Spezies überhaupt erst möglich gemacht haben …

Risikoaversion

Im Kontext der Geldanlage bewirkt diese Risikoaversion, dass wir uns mehr vor Verlusten fürchten als wir uns auf Gewinne freuen.

Das Verhältnis von Verlustangst zu Vorfreude ist bei jedem Menschen anders ausgeprägt.

Es liegt aber im Mittel bei etwa 2:1, wie der Psychologe Daniel Kahneman in seinem Bestseller „Schnelles Denken, langsames Denken“ (*) erklärt.

In anderen Worten: es braucht einen Gewinn von 200 Euro, um einen Verlust von 100 Euro emotional zu „neutralisieren“.

Da ist es wenig überraschend, wenn die meisten Leute beim Geld anlegen kein Verlustrisiko eingehen und stattdessen lieber „auf Nummer sicher“ gehen wollen.

Wir müssen uns allerdings damit abfinden, dass man Dinge zwar sicherer, aber nie ganz sicher machen kann.

Jedenfalls nicht zu 100 Prozent.

Denn absolute Sicherheit würde den Ausschluss jeden Zufalls bedeuten. Damit wird klar …

Eine Kapitalanlage kann nicht absolut sicher sein

Staatsanleihen höchster Bonität mit kurzer Laufzeit genießen in der Finanztheorie den Status der „risikofreien“ Anlage.

Obwohl es „risikofreie“ Anlagen – wie wir eben gesehen haben – gar nicht geben kann, hat sich dieser irreführende Begriff erstaunlicherweise selbst unter Investmentprofis etabliert.

Gemeint ist folgendes:

Zumindest bis zum Eintritt der Finanzkrise in 2008 galt es als reichlich abwegig, dass eine Industrienation wie Deutschland einmal einen Staatsbankrott erleben könnte.

Und die Käufer von deutschen Staatsanleihen dadurch auf ihren Forderungen sitzen bleiben würden. Was einem Totalverlust des angelegten Geldes gleich käme …

Unwahrscheinlich bedeutet aber noch lange nicht: unmöglich.

Spätestens seit im Jahr 2010 der sogenannte Euro-Rettungsschirm aufgespannt wurde, um finanziell angeschlagene Länder wie Griechenland zu stützen, gilt auch das Worse-Case-Szenario einer deutschen Staatspleite nicht mehr als völlig undenkbar.

Risikoarm statt risikofrei

Den Begriff „risikofrei“ sollte man jedenfalls lieber schnell vergessen und sich an das Adjektiv „risikoarm“ gewöhnen …

Denn wer sein Geld sicher anlegen will, muss gewisse Risiken auf sich nehmen.

Alles andere wäre illusorisch.

Hat man diesen Umstand einmal akzeptiert, kann man sich auf den nächste Punkt einlassen …

#2 Die wichtigsten Risiken von sicheren Geldanlagen

Schauen wir uns einmal die großen Risiken an, denen (vermeintlich) sichere Formen der Geldanlage wie Bankguthaben und Staatsanleihen ausgesetzt sind:

Einlagensicherung vs. Bankenkrise

Bankguthaben wie Girokonto, Sparbuch, Tagesgeld und Festgeld machen mit rund 40 Prozent den größten Teil des Kapitalvermögens deutscher Sparer aus.

In der Europäischen Union sind Bankguthaben bis zu einem Anlagebetrag von 100.000 Euro pro Person und Bank (nicht etwa pro Tagesgeldkonto oder Festgeldkonto!) über die gesetzliche Einlagensicherung geschützt.

Bankguthaben sind nichts anderes als Kredite, die Anleger einem Finanzinstitut einräumen. Die Sicherheiten der Bank, die diese dafür bietet, sind eher mau …

Denn Banken sind typischerweise hochverschuldete Unternehmen. Der Anteil des Eigenkapitals am Gesamtkapital der Banken beträgt meist weniger als 10 Prozent.

Geht ein Kreditinstitut pleite, haftet bis zur bereits erwähnten Anlagesumme von 100.000 Euro in letzter Instanz der Staat.

Alles, was darüber hinaus geht, kann theoretisch von den privaten Sicherungssystemen der Banken in Deutschland aufgefangen werden.

Zumindest dann, wenn nur einzelne Kreditinstitute in Zahlungsschwierigkeiten geraten. Bei einer ausgewachsenen Bankenkrise (wie in den Jahren 2008 und folgende), dürften ihre finanziellen Mittel schnell aufgebraucht sein.

Wie groß der praktische Nutzen dieser freiwilligen Einlagensicherungsfonds tatsächlich ist, wird sich dann zeigen …

In Anbetracht der Tatsachen könnte man sagen:

Wenn letztlich eh der Staat haftet, kann ich ihm das Geld auch direkt geben. Und Staatsanleihen oder Bundesanleihen kaufen.

Zum Beispiel in Form von ETFs (exchange traded funds), die in deutsche Staatsanleihen mit kurzer Restlaufzeit investieren.

Hohe Renditen sind selbstverständlich auch hier nicht zu erwarten. Man muss sich aber zumindest keine Gedanken über eine Haftungsgrenze von 100.000 Euro machen …

Einlagensicherung von Staaten mit schlechter Bonität

Aufpassen sollten Privatanleger in jedem Fall beim sogenannten “Tagesgeld-Hopping”.

Gemeint ist der häufige Wechsel des Tagesgeldkontos von Bank zu Bank. Immer dem höchsten Zinssatz hinterher.

Doch nicht alle Kreditinstitute, die einem auf Plattformen wie Weltsparen oder Zinspilot als Anlagemöglichkeit angeboten werden, haben einen gute Bonität.

Beziehungsweise sie haben ihren Sitz in europäischen Ländern mit wenig soliden Staatsfinanzen. Was den tatsächlichen Wert der gesetzlichen Einlagensicherung für diese Institute zweifelhaft erscheinen lässt.

Bankrun (Bankensturm)

Kippen mehrere Banken im Rahmen einer ausufernden Finanzkrise, kann dies zu einem massiven Vertrauensverlust der Bankkunden führen.

Aus Angst um ihre Sparanlagen rennen diese sprichwörtlich in Panik zur Bank, um ihre Ersparnisse vor dem Verlust zu sichern.

Ein solcher Bankrun kann wiederum selbst zum Auslöser einer Bank-Insolvenz werden.

Ganz abgesehen davon, dass Banken nur ein Bruchteil ihrer Einlagen „in bar“ vorhalten. Diese Barreserve ist lediglich darauf ausgelegt, um den alltäglich zu erwartenden Bargeld-Bedarf der Kunden zu decken.

Ein unnötig hoher Kassenbestand würde die Banken nur Geld kosten. Weil Bargeld keine Zinsen erwirtschaftet, es in Tresoren gelagert werden muss etc.

Doch selbst wenn sie es wollten, könnten die Banken gar nicht so viel Bargeld auszahlen, wie ihren Kunden gemessen an deren Guthaben zustünde.

Man muss sich vor Augen halten:

Im gesamten(!) Eurosystem sind derzeit etwas über 1,2 Billionen Euro als Bargeld (Scheine und Münzen) im Umlauf. Demgegenüber stehen Bankeinlagen allein der deutschen Sparer in Höhe von rund 2,5 Billionen Euro.

Laufen zu viele Leute also auf einmal zum Schalter beziehungsweise zum Bankautomaten, bricht das System zusammen.

Im Rahmen der Finanzkrise war es 2008 fast soweit gekommen, was der damalige Finanzminister nebst Kanzlerin nur mit einem politischen „Bluff“ zu verhindern wusste:

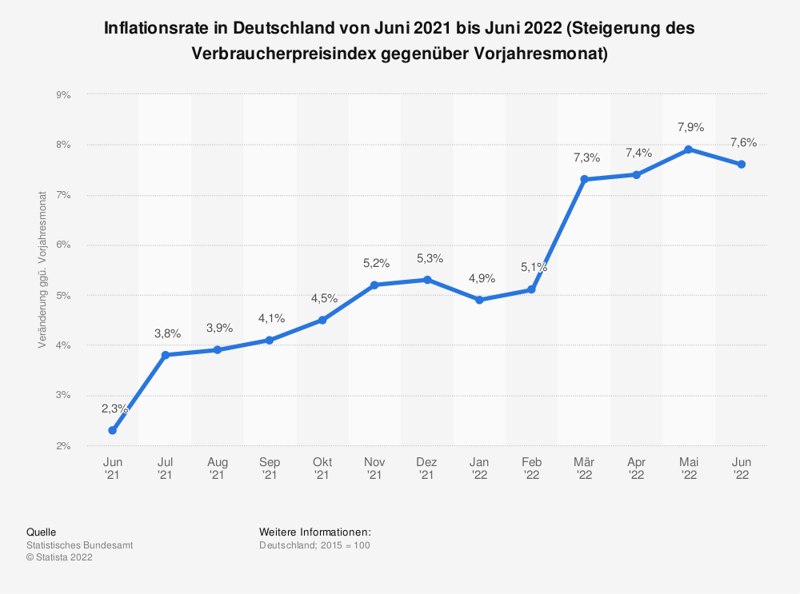

Inflation

Die Inflationsrate bewegt sich aktuell in einem Bereich von 1,3 bis 2 Prozent:

Mehr Statistiken finden Sie bei Statista

Da die meisten Tagesgeld- und Festgeldkonten eine Verzinsung unterhalb der derzeitigen Inflationsrate bieten, unken einige Anleger:

Toll, statt eines risikofreien Zinses haben wir nun ein zinsfreies Risiko!

Dass sich das Vermögen in Form von sicheren Geldanlagen weder steigern noch in Gänze erhalten lässt, sollte spätestens jetzt jedem klar sein.

Da hilft auch ein Tagesgeldvergleich oder Festgeldvergleich auf der Suche nach den letzten Zinsoasen nur noch wenig …

Fakt ist nun einmal:

Bankguthaben rentieren leicht negativ und büßen so über die Zeit Kaufkraft ein. Das ist Gewissheit und man kann beziehungsweise sollte sich als Anleger darauf einstellen.

Das eigentliche Inflationsrisiko besteht vielmehr in einem unerwarteten Anstieg der Inflationsrate, was eine noch schnellere Geldentwertung zur Folge hätte.

Ein Szenario, das niemand voraussehen kann. Und dessen desaströse Folgen für die Vermögen der Privatanleger nur durch steigende Zinsen kompensiert werden könnte.

Doch hohe Zinsen sind angesichts der prekären Staatsfinanzen einiger Länder im Euroraum wohl in ganz weiter Ferne. Selbst leicht höhere Zinsen sind in den nächsten Jahren kaum zu erwarten …

Staatsbankrott, Hyperinflation und Währungsreform

Bei diesen Szenarien geht’s dann richtig ans Eingemachte.

Wenn ein Staat die Forderungen seiner Gläubiger nicht mehr erfüllen kann, hat dies drastische Auswirkungen auf mehreren Ebenen.

Und das nicht nur für Käufer von Staatsanleihen …

Eine Folge ist die galoppierende Geldentwertung (Hyperinflation), weil buchstäblich immer weniger im Land funktioniert, kaum noch etwas produziert und importiert werden kann.

Am Ende der Hyperinflation steht dann eine Neuordnung der Staatsfinanzen mittels Währungsreform.

Der weitgehende Verlust des Vermögens, sofern dieses in erster Linie aus „sicheren Geldanlagen“ besteht, lässt sich in einem solchen Szenario nur dann abwenden, …

…wenn Bankguthaben rechtzeitig in Fremdwährungen umgeschichtet werden. Oder in Assetklassen (Anlageklassen) wie Aktien und Immobilien.

Diese werden auch als Sachwerte bezeichnet.

Natürlich wird es in einer so prekären wirtschaftlichen Situation auch zu ausgeprägten Kursschwankungen am Aktienmarkt kommen.

Trotzdem ist ein Investment in Indexfonds (Aktien-ETFs) wohl die beste Anlagestrategie in diesem Szenario.

(Sofern man nicht gerade einen DAX Aktienfonds kauft)

Denn es ist davon auszugehen, dass sich die Kurse nach überstandener Krise und Rückkehr zu alten Produktivitätsniveaus wieder erholen. Und damit auch das gebeutelte Vermögen des Anlegers.

Genug der Horrorszenarien, kommen wir zu erfreulicheren Themen …

#3 Die beste Geldanlage ohne Risiko (5 sichere Anlagetipps)

Ja, es gibt sie noch. Ein paar todsichere Anlagemöglichkeiten mit attraktiver Rendite.

Sie kommen vielleicht nicht für jeden Anleger in Frage. Aber insbesondere Leute, die dazu tendieren, dezent über ihre Verhältnisse zu leben, können massiv profitieren:

Tipp 1 – Dispokredit ausgleichen

Eine Analyse der Stiftung Warentest zeigt: Banken berechnen ihren Kunden für das Überziehen des Girokontos im Mittel noch immer rund 10 Prozent p.a.

Das Girokonto „auf Null“ zu fahren, bringt demnach eine Rendite von rund 10 Prozent! Bei nicht existentem Risiko.

Zeige mir bitte eine andere Anlageform mit diesem Rendite-/Risikoprofil …

Tipp 2 – Konsumkredite tilgen

Ein paar Prozent Rendite sind auch bei der Tilgung von Konsumentenkrediten drin.

Abgesehen davon, dass man Urlaub, Sofagarnitur etc. erst gar nicht auf Pump kaufen sollte …

Doch ist das Kind einmal in den Brunnen gefallen, lässt sich der finanzielle „Schaden“ nur durch eine möglichst zügige Rückzahlung minimieren.

Tipp 3 – Sondertilgung Autofinanzierung

Bei der Autofinanzierung lassen sich – je nach Zinssatz – ebenfalls ein 1-2 Prozent rausholen.

Zum Beispiel, indem man die Schlussrate vorzieht.

Dafür berechnet einem die Bank zwar eine Vorfälligkeitsentschädigung. Dafür werden in der Restlaufzeit weniger Zinsen fällig …

Tipp 4 – Sondertilgung Hauskredit

Das gleiche Prinzip greift grundsätzlich auch bei der Hausfinanzierung. Eine schnelle Rückführung des Kredits macht immer Sinn.

Insbesondere aber bei bereits lang laufenden Kreditverträgen mit – aus heutiger Sicht – hohen Darlehenszinsen lohnt sich die Sondertilgung.

Tipp 5 – Investieren in (finanzielle) Bildung

Wenn du glaubst, dass Sparbrief, Bausparvertrag oder Crowdinvesting dich beim Vermögensaufbau weiterbringen, muss ich dich leider enttäuschen.

Um das Beste aus seinem Geld zu machen, braucht es ein wenig Ahnung von der Materie. Und eine breit gestreute Anlage in den weltweiten Aktienmarkt.

Deshalb ist ein Investment in finanzielle Bildung immer eine gute Idee!

- Unsere ETF-Ratgeber direkt ins Postfach

- Finanzwissen einfach erklärt

- Übernimm die Kontrolle über deine Finanzen