So schön es ist, sein Depot wachsen zu sehen.

Zur Wahrheit gehört auch …

… dass irgendwann der Tag kommt, ab dem es wieder abwärts geht.

Zumindest für eine gewisse Zeit.

Ein Aktien-Portfolio ist nun einmal kein Sparbuch – mehr Rendite bedeutet zwangsläufig auch mehr Wertschwankungen.

Dabei zeigt der Blick in die Geschichte der Kapitalmärkte: Es gibt keinen Börsencrash ohne vorherigen Boom.

Ich will mit diesem Artikel allerdings weder einen Crash herbeireden noch vor selbigem warnen.

Mir geht es um etwas anderes:

Ich halte es einfach für wichtig, die Geschichte der Aktienmärkte zu kennen. Wer sich bloß die jüngere Vergangenheit – etwa seit dem Jahr 2009 – ansieht, könnte ja auf das schmale Brett kommen:

Aktien sind super, da geht’s nämlich immer bergauf!

Denkste.

Im ersten Abschnitt dieses Artikels unternehmen wir daher einen munteren Ritt durch die Geschichte der Börse.

Und sehen uns die 5 wichtigsten Börsencrashs und Finanzkrisen an, von denen jeder gehört haben sollte, der in Aktien investieren will.

Im zweiten Abschnitt arbeite ich dann 3 Strategien heraus, wie du dich und dein Depot auf solche Krisenzeiten vorbereiten kannst.

Das sind die 5 wichtigsten Börsencrashs und Finanzkrisen der letzten 400 Jahre:

#1 Tulpenmanie 1637

Die Tulpenmanie der Niederlande ist so etwas wie die Urmutter aller Finanzkrisen. An ihr lässt sich der sich der Mechanismus von Spekulationsblasen bestens studieren.

Aus heutiger Sicht erscheint es nahezu grotesk, aber das Objekt der Begierde waren damals tatsächlich Tulpenzwiebeln.

In den 30-iger Jahren des 17. Jahrhunderts erfreute sich diese, aus dem orientalischen Raum importierte, Pflanzengattung in den Niederlanden zunehmender Beliebtheit.

Mit der Beliebtheit stieg die Nachfrage, welche schnell größer als das Angebot wurde. In der Folge kam es zu einem immer rasanteren und letztlich irrationalen Preisauftrieb:

„Um 1636 konnte eine Zwiebel, die vorher keinen erkennbaren Wert besessen hatte, für einen neuen Wagen, zwei graue Pferde und ein vollständiges Geschirr getauscht werden.“

John Kenneth Galbraith in Eine kurze Geschichte der Spekulation (*)

Die Bewertung von Tulpen lag ab diesem Zeitpunkt offensichtlich so weit jenseits von gut und böse, dass man sich unwillkürlich fragt:

Wie war das möglich? Den Leuten muss doch die Absurdität der Situation bewusst gewesen sein, oder etwa nicht?

Nein, denn …

„Alle waren überzeugt, dass die Tulpenkonjunktur ewig dauern würde, dass die Wohlhabenden in allen Teilen der Welt in Holland Tulpen ordern und jeden gewünschten Preis dafür zahlen würden.“

John Kenneth Galbraith in Eine kurze Geschichte der Spekulation (*)

Zuerst sah es auch noch so aus, als ob sie mit dieser Einschätzung recht behalten sollten:

„Alle liquidierten ihr Vermögen, um Investitionskapital zu haben, Häuser und Ländereien wurden für ruinös niedrige Preise zum Verkauf angeboten oder bei Geschäften auf der Tulpenbörse zur Zahlung abgetreten […] Aus allen Himmelsrichtungen floss Geld nach Holland […] Man lieh sich Geld, um kaufen zu können; die kleinen Tulpenzwiebeln waren der Anlass für große Kredite.“

John Kenneth Galbraith in Eine kurze Geschichte der Spekulation (*)

1637 war dann Schluss mit lustig.

Die ersten Tulpen-„Investoren“ bekamen kalte Füße und trennten sich von ihren botanischen Schätzchen.

Andere sahen sie aussteigen und verkauften ebenfalls. Panik setzte ein und die Preise fielen schnell in sich zusammen.

Insbesondere Anleger, die auf Kredit gekauft und dafür ihr Eigentum verpfändet hatten, standen urplötzlich vor dem Nichts. Das wirtschaftliche Leben in den Niederlanden war in den Folgejahren von einer spürbaren Depression geprägt.

Spannende Geschichte. Aber was hat das mit Aktien-Investments zu tun?

Spulen wir ein paar Jahrhunderte vor …

#2 Börsencrash & Weltwirtschaftskrise 1929

In den Zwanzigerjahren des 20. Jahrhunderts setzte in den USA ein Aktienboom ein.

Der Kursanstieg begann in der zweiten Hälfte des Jahres 1924, erlitt in 1926 einen kleinen Dämpfer, um dann ab dem Jahr 1927 weiter Fahrt aufzunehmen:

„Am 20. Mai, als Lindberg zu seinem Transatlantik-Flug nach Paris startete, nahmen viele amerikanische Bürger von diesem Ereignis überhaupt keine Notiz. Die Börse, die an diesem Tag wieder solide Gewinne verzeichnete, nahm sie so sehr in Anspruch, dass die Sensation eines Flugs über den Ozean dagegen regelrecht verblasste.“

John Kenneth Galbraith in Der große Crash 1929 (*)

Anfang 1928 gestaltete sich der Preisanstieg zunehmend steiler und sprunghafter.

Immer mehr Anteile wurden an der New Yorker Börse gehandelt. Waren es 1927 noch 577 Mio. Anteile gewesen, lag dieser Wert 1928 schon bei 921 Mio. Anteilen.

Daneben kam es zu einer Ausweitung des Termingeschäfts, sprich: dem Kauf von Aktien auf Pump.

„Die Leute schlugen sich um Aktien, um in den Genuss der Wertsteigerung zu kommen, ohne die Kosten des Eigentümers tragen zu müssen. Diese Kosten übernahmen in erster Instanz die New Yorker Banken und wurden auf diese Weise sehr schnell zu Agenten für alle Geldverleiher des Landes, ja für die Geldverleiher der ganzen Welt.“

John Kenneth Galbraith in Der große Crash 1929 (*)

Die Zinssätze für Wertpapierkredite stiegen während des Jahres 1928 kontinuierlich an und erreichten am Ende ein Niveau von 12 Prozent.

Die Federal Reserve Bank, die amerikanische Notenbank, vergab für fünf Prozent Kredite an die New Yorker Banken, welche das Geld für die besagten 12 Prozent weiter verleihen konnten. Ein großartiges Geschäft!

Derart üppige Zinssätze lockten Anleger aus der ganzen Welt an:

„Ein gewaltiger Goldstrom floss zur Wall Street und trug dazu bei, dass die Amerikaner neue Aktien auf Kredit kaufen konnten. Auch die Unternehmen fanden diese Gewinne respektabel, erbrachten doch die zwölf Prozent, die die Wall Street bot, eine viel bessere Rendite für das arbeitende Kapital des Unternehmens als die Produktion selbst.“

John Kenneth Galbraith in Der große Crash 1929 (*)

Man kann es sich kaum vorstellen, aber einige Unternehmen fuhren tatsächlich die Herstellung neuer Güter herunter, um stattdessen die Spekulation mit Aktien zu finanzieren.

Ab Mitte des Jahres 1929 kam es zu einem Rückgang der realwirtschaftlichen Entwicklung in den USA.

Wenig später platzte die Spekulationsblase und es kam zum Börsencrash von 1929. Ab dem 14. Oktober begannen die Preis für Aktien zu sinken.

Am 24. Oktober 1929 – dem „schwarzen Donnerstag“ – brach endgültig Panik aus und die Kurse ein. Die folgende Börsenflaute reichte erst im Jahr 1932 ihren endgültigen Tiefpunkt.

Von deutlich größerer Tragweite waren jedoch die Folgen der ungebremsten Kreditvergabe durch die Banken:

„Viele Banken hatten zu unvorsichtig Kredite vergeben und fielen in Insolvenz […] Durch den Zusammenbruch des Bankensystems wurde es für Unternehmen und Konsumenten immer schwieriger, Kredite zu bekommen. Daraus entwickelte sich eine wirtschaftliche Abwärtsspirale, die in die wirtschaftliche Depression führte.“

Quelle: Wikipedia

Die Weltwirtschaftskrise 1929 war die Folge.

Tja, das klingt im Nachhinein alles ziemlich vogelwild. Aus dieser Geschichte hat die Menschheit doch sicher gelernt, oder?

Sollte man meinen. Und weiter geht´s mit der …

#3 Japankrise ab 1991

In den 1980er Jahren kam es in Japan zu einer gigantischen Wirtschafts-, Immobilien- und Aktienblase.

Ihren Ausgang nahm diese – wie könnte es anders sein – von einer Lockerung der Kreditvergabe in den 1980er Jahren. In deren Folge floss eine Menge Geld in den Immobilien- und Aktienmarkt.

1990 betrug der Gesamtwert der japanische Aktienunternehmen das Dreifache(!) aller amerikanischen Aktienunternehmen, obwohl die Wirtschaftsleistung Japans nur halb so hoch wie die der USA war.

Parallel vervielfachten sich die Immobilienpreise in vielen Städten zwischen 1985 und 1990. Um diese Entwicklung zu bremsen, erhöhte die japanische Zentralbank die Zinsen.

Die Immobilienpreise begannen daraufhin zu fallen und es setzte eine wirtschaftliche Stagnation nebst Deflation ein, die ganze zwei Dekaden anhielt.

Als die Spekulationsblase an der Börse 1989 Jahre platzte, brach der japanische Leitindex Nikkei 225 innerhalb eines Jahres um über 40 Prozent ein.

Auch heute notiert der Nikkei noch immer weit unter seinem Allzeithoch vom Dezember 1989.

#4 Dotcom Blase 2000

In den 90er-Jahren des letzten Jahrhunderts kam es durch den damaligen Internet- und Mobilfunk-Boom der sogenannten “New Economy” zu einer Phase der allgemeinen Aktieneuphorie.

Weil viele daran beteiligte Unternehmen Websites mit der Domainendung „.com“ betrieben, spricht man auch von der Dotcom- oder Internetblase.

Es gab unzählige Start-Up-Gründungen, die ab Mitte der 1990er Jahre mit Börsengängen und einem großen Interesse auf der Anlegerseite verbunden waren.

Die Aktienkurse stiegen und keiner wollte den Boom verpassen. Mal wieder.

Ab Mitte 1999 kam es zu einer Vervielfachung des Börsenwertes einiger Internet-Unternehmen durch die massive Nachfrage von (unerfahrenen) Anlegern.

Die Medien stachelten die Euphorie immer weiter an. Die Aktie der berühmt berüchtigte Medienfirma EM.TV war zeitweise viermal so viel wert wie die Adidas-Aktie.

Irgendwann konnten die völlig utopischen Gewinnerwartungen nicht mehr erfüllt werden, die teils überhaupt erst durch fingierte Umsätze zustande kamen.

Es kam zu ersten Insolvenzen und wenig später brach der Markt zusammen.

Doch die nächste Krise ließ nicht lange auf sich warten …

#5 Finanzkrise 2008 und Eurokrise

Zur Abwechslung spielten hier die Banken mal wieder eine unrühmliche Rolle. Denn in den frühen 2000er Jahren änderte sich die Kreditvergabe für Immobilien in den USA grundlegend:

Hypothekenkredite (engl. mortgage loans) wurden von den Banken und Instituten, die Hypotheken vergeben, nur für ein paar Tage nach Abschluss gehalten und dann an Investmentbanken verkauft.

Das Risiko der Kreditgeber sank auf dies Weise beträchtlich.

Es durfte nur in den wenigen Tagen nach Abschluss nicht zu einem Kreditausfall kommen, bis das Hypothekendarlehen an eine Investmentbank verkauft wurde.

Das wichtigste Kriterium bei der Vergabe von Hypothekendarlehen – die Kreditwürdigkeit der Schuldner – wurde somit immer unwichtiger.

Geld für Immobilien war quasi frei verfügbar und die Immobilienpreise stiegen rapide. Dieser Umstand ermutigte noch mehr Anleger, auf Immobilien zu setzen.

Das Ganze erschien bei stetig steigenden Preisen schließlich risikofrei.

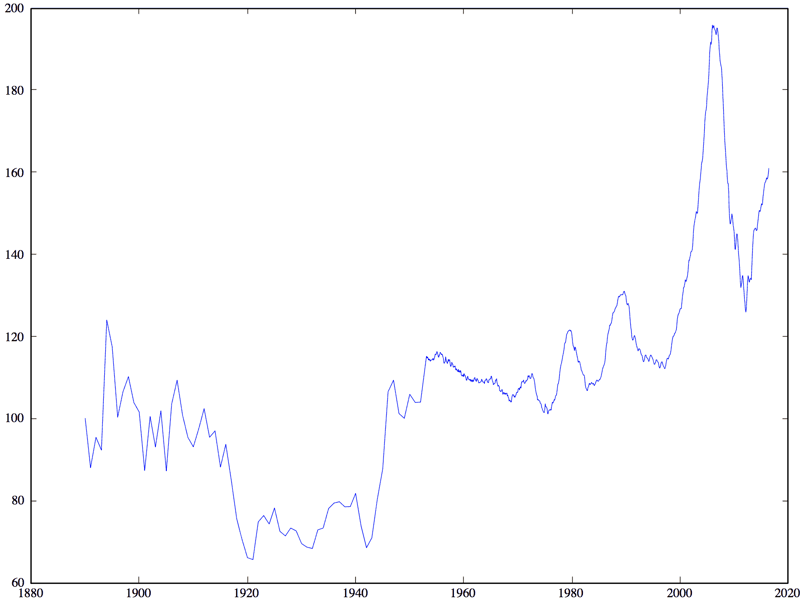

Von 1800 bis ca. 2000 waren die inflationsbereinigten Hauspreise stabil geblieben. Danach verdoppelte sich der Case-Shiller-Index, der die Preisentwicklung am amerikanischen Immobilienmarkt widerspiegelt:

Nach 2007 fielen die Hauspreise um zwei Drittel …

Was nicht nur das Immobilienvermögen von Millionen von Amerikanern zunichte machte, sondern auch zum Bankrott von einigen großen Finanzinstitutionen (wie der Traditionsbank Lehman Brothers) führte.

In weiterer Folge mussten viele Staaten ihren systemrelevanten Banken aus der Klemme helfen.

Dadurch stieg die Staatsverschuldung, was wiederum zu höheren Refinanzierungskosten führte.

Mit anderen Worten:

Länder, die keine Top-Bonität (aufgrund mäßiger Wirtschaftsleistung und/oder hoher Staatsverschuldung) aufwiesen, mussten für ihre Staatsanleihen höhere Zinsen zahlen. Was wiederum den Staatshaushalt belastete.

So ist die Eurokrise zumindest in Teilen unmittelbare Folge der weltweiten Finanzkrise beziehungsweise Weltwirtschaftskrise seit 2008.

Fassen wir zusammen:

Spekulationsblasen entstehen durch ein Missverhältnis von Angebot und Nachfrage sowie einer Form der Masseneuphorie auf Seiten der Anleger. Ein allzu laxer Umgang mit Krediten befeuert Spekulationsblasen zusätzlich und verschlimmert ihre wirtschaftlichen Folgen.

Ich ahne, was du dich gerade fragst:

Seit Jahren ist das Geld bei niedrigen Zinsen billigst zu haben …Sind wir vielleicht schon wieder inmitten einer Spekulationsblase?

Ich weiß es nicht. Die einen sagen ja, die anderen nein.

Sicher ist nur eines: Wir werden es früher oder später erfahren. ;-)

Schauen wir uns nun an, wie du dich auf einen Börsencrash vorbereiten kannst. Ehrlicherweise muss man sagen, dass unsere Einflussmöglichkeiten als Anleger diesbezüglich eher dürftig sind.

Trotzdem empfiehlt es sich, ein paar wesentliche Vorkehrungen für den Fall aller Fälle zu treffen. Dabei gilt es zuerst, ein paar No-Gos zu vermeiden …

Was du nicht tun solltest

Die folgenden fünf Maßnahmen mögen auf den ersten Blick hilfreich wirken. Sie führen im Zweifel aber dazu, dass der Schuss nach hinten losgeht:

1. Stop-Loss-Kurse setzen

Bei einer Stop-Loss-Order handelt es sich um einen automatisierten Verkaufsauftrag, der vom Online-Broker bei Unterschreiten eines festgelegten Kurses ausgeführt wird.

Angenommen, der Kurs von ETF X steht bei 100€. Mittels einer Stop-Loss-Order ließe sich beim Broker der Auftrag hinterlegen, dass bei Unterschreiten der Schwelle von 90€ alle (oder einige) ETF-Anteile verkauft werden.

Ganz schön clever, was?

Geht so. Denn der große Nachteil solcher Stop-Loss-Kurse ist folgender:

In Zeiten hoher Volatilität, in denen sich die Kurse also sprunghaft auf und ab bewegen, kann es zu ungewollten Verkäufen kommen.

Und damit unter Umständen zur Realisation von Verlusten, obwohl von einem Börsencrash gar keine Rede sein kann.

Aber verkauft ist nun mal verkauft. Von einer Erholung der Kurse profitieren hingegen nur Anleger, die ihre Anteile jederzeit halten.

2. Market Timing versuchen

Gib dich nicht der Illusion hin, einen Crash im Vorhinein erkennen zu können.

An dieser Aufgabe sind schon Myriaden von Anlegern vor dir gescheitert. Und die meisten „Crash-Propheten“ ebenfalls.

Studien zeigen, dass Kleinanleger die Performance ihrer Depots recht zuverlässig senken, wenn sie sich an Market Timing – dem Abpassen vermeintlich günstiger Kauf- und Verkaufszeitpunkte – versuchen.

3. Cash-Reserven horten

Das Zurückhalten von Erspartem, um auf einen günstigen Zeitpunkt zum Einstieg zu warten, ist ebenfalls eine Form des Market Timing.

Und damit keine gute Idee.

Natürlich wäre es eine feine Sache, immer nur in der Talsohle eines Börsenzyklus günstig nachzukaufen. Also dann, wenn die Kurse im Keller sind.

Leider erkennt man diesen Zeitpunkt erst hinterher. Dann also, wenn es bereits zu spät ist.

Und wenn es gar nicht oder erst nach Ewigkeiten zu einem Börsencrash kommt, hat dein Geld jahrelang auf niedrig verzinsten Sparkonten herumgelegen. Anstatt Dividenden zu erwirtschaften.

4. Börsennachrichten verfolgen

Schätzungsweise 99 Prozent dessen, was uns die Medien als „Börsennachrichten“ verkaufen, sind für langfristig denkende Anleger nutzlose Informationen.

Ob Tageskurse, Begründungen für Tageskurse, Quartalsberichte, Aussagen über die „Stimmung an den Börsen“, Chartanalysen, „Experten“-Prognosen, Fondmanager-Portraits und so weiter und so fort …

Das alles hat keine praktische Konsequenz und ist in Wahrheit nichts anderes als heiße Luft.

Oder, wie der von mir geschätzte Finanzautor Gerd Kommer gerne sagt: es ist Investmentpornographie.

Im schlimmsten Fall suggerieren dir Börsen-News Handlungsbedarf und verführen dich dazu, Anteile zu verkaufen und somit Verluste zu realisieren.

5. Freunde und Familie um Rat fragen

Traditionell spielen Aktien in Deutschland bei der Geldanlage eine untergeordnete Rolle. Nur 14 Prozent aller Anleger in Deutschland investieren überhaupt in Aktien oder Aktienfonds.

Die Wahrscheinlichkeit, dass bausparende Eltern ihren Kindern zu Börseninvestments raten, dürfte daher gering sein.

Außerhalb der Familie suchen wir im Freundeskreis Bestätigung für unsere Ansichten. Auch dort bekommen die meisten zu hören:

Aktien? Viel zu riskant!

Bei Familie und Freunden sollte man sich daher keine Bestätigung für seine Börseninvestments suchen. Vor allem dann nicht, wenn die Kurse gerade fallen.

Zu groß ist die Gefahr, sich von ihnen kirre machen zu lassen. Auch wenn sie es „nur gut mit uns meinen“.

Wie du dein Depot wetterfest machst

Mit den folgenden drei Maßnahmen bist du für den Ernstfall besser gewappnet:

1. Überprüfe deine Asset Allocation

Wie sieht es mit der Aktienquote in deinem Depot aus? Wirst du auch in stürmischen Zeiten den Kurs halten?

Stell dir testweise vor, dass der Markt um satte 50 Prozent einbricht. Wie gut kannst du in solch einem Fall mit den tiefroten Zahlen in deinem Depot umgehen?

Falls du dir da nicht so sicher bist, erhöhe im Zweifel lieber den Anteil deiner risikoarmen Investments.

Überprüfe in jedem Fall, ob du die Risiken in deinem Portfolio möglichst breit gestreut hast.

Die Japankrise sollte als abschreckendes Beispiel dafür dienen, nicht alles auf eine Region zu setzen. Ein Weltportfolio ist eindeutig die bessere Idee.

2. Führe dir die Börsenhistorie vor Augen

Was passiert üblicherweise nach einem Crash? Genau, es geht wieder aufwärts.

Jedenfalls war das in den letzten 400 Jahren so, auch nach den oben beschriebenen Börsencrashs und Finanzkrisen. Mir fällt daher kein triftiger Grund ein, warum es in Zukunft anders laufen sollte.

Darüber hinaus macht es wenig Sinn, mit sorgenvoller Miene auf kurzfristige Kursentwicklungen zu schauen.

Mache dir bewusst, dass der langfristige Trend mit an Sicherheit grenzender Wahrscheinlichkeit nach oben weist.

3. Übe dich in Gelassenheit

Dabei hilft, möglichst selten einen Blick ins Depot zu werfen. Im Idealfall höchstens einmal pro Monat.

Ganz nach dem Motto: Was ich nicht weiß, macht mich nicht heiß.

Darüber hinaus hat mir Meditation sehr dabei geholfen, meine Sorgen über die Entwicklung von Börsenkursen loszulassen.

Man lernt nicht nur, sich im Alltag besser zu entspannen. Sondern schult darüber hinaus die Fähigkeit, Distanz zu den eigenen Gedanken herzustellen.

Eine Fähigkeit, die man beim Investieren in Aktien wirklich gut gebrauchen kann …