Anleihen gehören in jedes ETF Depot!

…sagen die einen.

Warum soll ich in Anleihen ETF investieren, wenn diese keine oder sogar negative Zinsen bieten?

…fragen die anderen.

Gute Frage: Macht ein Investment Sinn, von dem man weiß, dass seine Wertentwicklung bestenfalls eine Nullnummer ist?

Im Fall von Anleihen lautet die Antwort eindeutig: Ja.

Warum das kein Widerspruch ist und weshalb viele Anleger die Funktion von Anleihe-ETFs missverstehen, erfährst du in diesem Artikel.

Hier findest du eine leicht verständliche Einführung in Anleihen, wenn du dich zuerst mit ihrer grundlegenden Funktionsweise vertraut machen willst.

Hintergrund: Warum überhaupt Anleihen?

Die Idee, einen Teil des Vermögens in Anleihen zu investieren, kommt nicht aus dem Nirgendwo.

Sie ergibt sich aus der modernen Portfoliotheorie nach Harry M. Markowitz.

Deren zentrale These lautet:

Risiko und Rendite eines Wertpapiers sollten nicht isoliert betrachtet werden, sondern im Kontext des Gesamtportfolios.

Daraus resultiert die praktische Empfehlung, dass sich das Wertpapier-Portfolio aus einem risikoreichen (Aktien) und einem risikoarmen (Anleihen) Teil zusammensetzten sollte.

Anleihen gelten als risikoarm, weil sie weniger stark im Wert schwanken als Aktien. Genauer gesagt:

Die Schwankungsbreite der Jahresrenditen fällt bei Anleihen geringer aus als bei Aktien.

Je größer ihr Anteil am Portfolio ist, desto geringer wirkt sich deshalb ein ausgeprägter Kursverlust bei Aktien („draw-down“) auf den Wert des Gesamtdepots aus.

Aktienquote und Risikolevel

Umgekehrt gilt: Je größer der Anteil von Aktien, desto höher ist das Risikolevel des Depots.

Aus diesem Grund lautet die zentrale Frage bei der Gestaltung jedes Wertpapierdepots:

Wie hoch soll die Aktienquote sein?

Einen Anhaltspunkt bietet dafür die tradierte Formel:

Aktienquote = 100 minus Lebensalter

Ein 30-jähriger Privatanleger sollte nach dieser Formel also 70 Prozent seiner Wertpapiere in Form von Aktien halten. Die restlichen 30 Prozent wandern in Anleihen.

Dabei gilt allerdings: Anleihe ist nicht gleich Anleihe.

Welche Anleihen kommen in Frage?

Es ist nicht damit getan, in irgendwelche Anleihen zu investieren und auf die Segnungen der Risikominimierung zu hoffen.

Denn Anleihen sind nicht per se risikoarm.

Es gibt in dieser Anlageklasse eine ganze Menge „Schrott“ zu kaufen. Nicht umsonst werden die Schuldverschreibungen mancher Schwellenländer auch als „Junk Bonds“ bezeichnet.

Und Unternehmensanleihen bringen uns in puncto Risikoarmut auch nicht wirklich weiter …

Den gewünschten Effekt der „Depotstabilisierung“ bekommt man zuverlässig nur mit Finanzinstrumenten der folgenden Kategorie:

Staatsanleihen mit höchster Bonität (idealerweise Triple A) und kurzen Restlaufzeiten in der Heimatwährung des Anlegers (um kein Währungsrisiko einzugehen).

Zu den Ländern mit diesem Bonitäts-Ranking und entsprechend niedrigem Ausfallrisiko zählen unter anderem Deutschland, Schweiz, Niederlande, Norwegen und Kanada.

Staatsanleihen (government bond) dieser Kategorie werden in der Finanzliteratur häufig auch als „risikofrei“ bezeichnet.

Ich halte diesen Begriff für irreführend, denn risikofreie Anlagen kann es aus grundsätzlichen Gründen gar nicht geben.

Einigen wir uns deshalb besser auf den Begriff „risikoarm“.

Die Negativrendite ist sicher

Wer sich die Netto-Renditen (nach Abzug der Abgeltungssteuer) von deutschen Bundeswertpapieren ansieht, stellt allerdings fest:

Bei Restlaufzeiten von weniger als 7 Jahren bewegen sich die Werte in einem Bereich von -0,7 bis -0,5 Prozent (Stand: Dezember 2019).

Macht nach Abzug der Inflationsrate von derzeit 1,2 Prozent eine ordentliche Negativrendite von -2,6 bis -1,9 Prozent.

Bekommt man heute statt einem risikolosen Zins also eher ein „zinsloses Risiko“, wie manche Anleihen-Kritiker unken?

Gegenfrage:

Sind negative Realrenditen bei Anleihen so außergewöhnlich?

Nein, sind sie nicht. Historisch betrachtet sind sie sogar der Normalzustand.

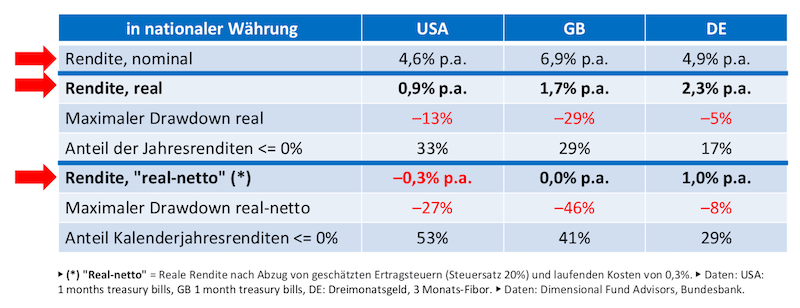

Der renommierte Finanzautor Gerd Kommer hat einmal die Renditen „risikofreier“ Geldmarktanlagen in den USA, Großbritannien und Deutschland für den Zeitraum zwischen 1959 und 2016 (58 Jahre) untersucht:

© Abbildung mit freundlicher Genehmigung der Gerd Kommer Invest GmbH

Wer sich ausschließlich die nominalen Renditen anschaut, könnte schnell in Euphorie geraten.

Fast 5 Prozent pro Jahr waren in Deutschland in der Vergangenheit drin.

Ohne Risiko!

Gut, nach Abzug der Inflation waren es nur noch 2,3 Prozent. Und dann sind da ja noch diese nervigen Steuern und Kosten …

Rechnet man die runter, bleiben ganze 1,0 Prozent Rendite pro Jahr.

Verglichen mit GB (0,0 Prozent) und den USA (-0,3 Prozent) ein geradezu rekordverdächtiger Wert.

Gerd Kommers Fazit:

Von der „risikolosen“ Anlage muss man langfristig nach Steuern, Kosten und Inflation eine leicht negative Rendite erwarten. Wenn der langfristige Durchschnitt negativ ist, müssen einzelne Jahre deutlich negativ sein.

Dass wir bis vor zwei, drei Jahren in Deutschland (weniger ausgeprägt in anderen Ländern) jahrzehntelang eine andere Situation hatten, ist eine historische Anomalie.

Die zitierte „historische Anomalie“ im Hinterkopf fragen sich nun einige Anleger:

Muss man unbedingt in Anleihen investieren?

Nö, muss man nicht. Kann aber auch nicht schaden …

Stell dir einfach eine 50 Meter hohe Steilwand vor, die du durchklettern willst. Du hast dafür zwei Möglichkeiten:

Option 1: Du nimmst ein Bündel von 15 Karabinerhaken mit, um etwa alle 3 Meter eine Zwischensicherung anzubringen (ein befreundeter Kletterer hält das Seil).

Damit ließe sich deine Fallhöhe im Fall eines Absturzes auf maximal 6-7 Meter begrenzen.

Das dürfte zwar immer noch ordentlich rappeln, dir aber vermutlich das Leben retten.

Option 2: Du verzichtest auf Seil und Karabiner, um dich beim Aufstieg nicht mit unnötigem Zeugs zu beschweren.

So kannst du schneller klettern.

Allerdings führt in der Freikletter-Variante jeder Absturz völlig ungebremst in die Tiefe. Mit den entsprechenden Konsequenzen ….

Für welche Option entscheidest du dich nun? Da ahnst sicher, worauf ich hinaus will:

Anleihen sind die Karabinerhaken fürs Depot

Für sich betrachtet erscheint ein Investment in sichere Staatsanleihen derzeit kaum verlockend.

Wie gesagt: Rendite = Fehlanzeige.

Trotzdem erfüllen Anleihen ihre Funktion als Risikodämpfer im Gesamtportfolio:

Kommt es zu einem Börsencrash, mildern Anleihen den Wertverlust.

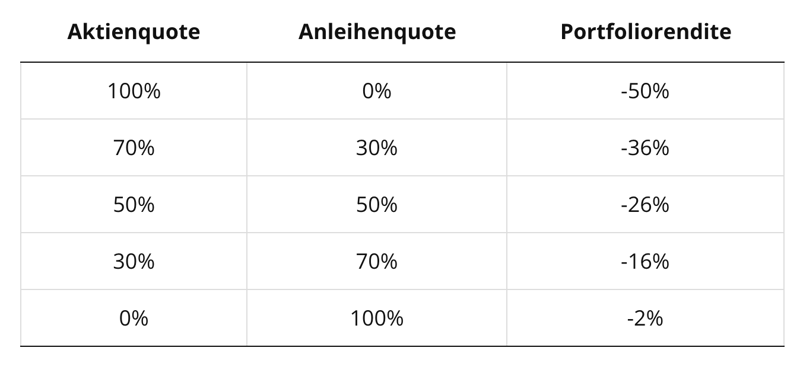

Ausgehend von einer Aktienrendite von minus 50 Prozent („draw down“) und einer Anleihenrendite von minus 2 Prozent, ergibt sich je nach Aktienquote folgendes Bild:

Fazit: Je mehr Anleihen, desto weniger dramatisch der Absturz.

Die Kehrseite der Medaille sind allerdings gewisse Renditeeinbußen, sollte es auf dem Aktienmarkt deutlich besser laufen.

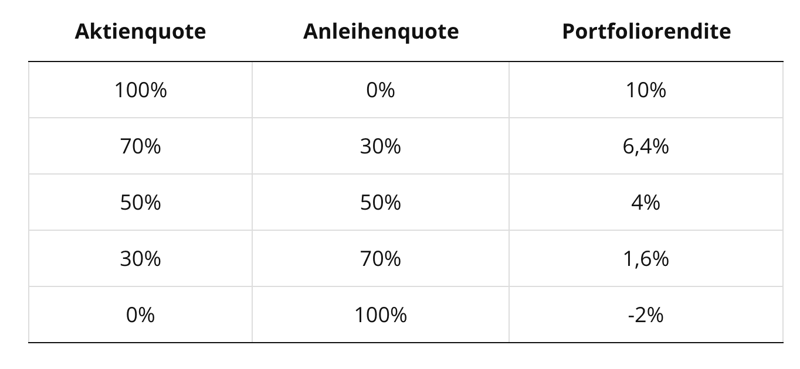

Ausgehend von einer Aktienrendite von 10 Prozent und einer Anleihenrendite von minus 2 Prozent, ergeben sich folgende Werte:

Fazit: Je mehr Anleihen, desto geringer die Gesamtrendite des Portfolios.

Zumindest wenn man sich an die oben ausgegebene Parole hält. Und nicht meint, mit Hochzinsanleihen (high yield) von Emittenten aus den Emerging Markets (Schwellenländern) doch noch für höhere Renditen sorgen zu müssen.

Zugegeben hinkt der Klettervergleich an einer Stelle ganz ordentlich:

Stürzt der Freikletterer aus großer Höhe, war es das. Aktien-Anleger hingegen können einen Absturz (der Kurse) mit ausreichend Sitzfleisch einfach aussitzen.

Die Diversifikation hin zu qualitativ hochwertigen Anleihen ist heute wichtiger denn je. Vielleicht ist dies ein weiterer Grund, warum Investoren bereit sind, solch geringfügige Renditen bei Anleihen zu akzeptieren – sie zahlen eine Prämie für die Diversifikation.

Quelle: Morningstar

Natürlich muss man Anleihen nicht einzeln kaufen.

Denn diese machen bei kurzen Laufzeiten immer wieder Umschichtungen innerhalb des risikoarmen Depotanteils notwendig.

In den Rentenmarkt lässt sich bequem auch per ETF (Indexfonds) investieren. Was gleichzeitig zu einer besseren Risikostreuung führt.

Anleihen ETFs werden von den üblichen Anbietern auf den Markt gebracht, die auch Aktien UCITs ETF im Programm haben (zum Beispiel iShares).

Das Kursrisiko von Anleihen

Was man bei der Betrachtung von Chancen und Risiken nicht außer acht lassen sollte:

Auch bei Anleihen kann es zu unerwarteten Kursverlusten kommen.

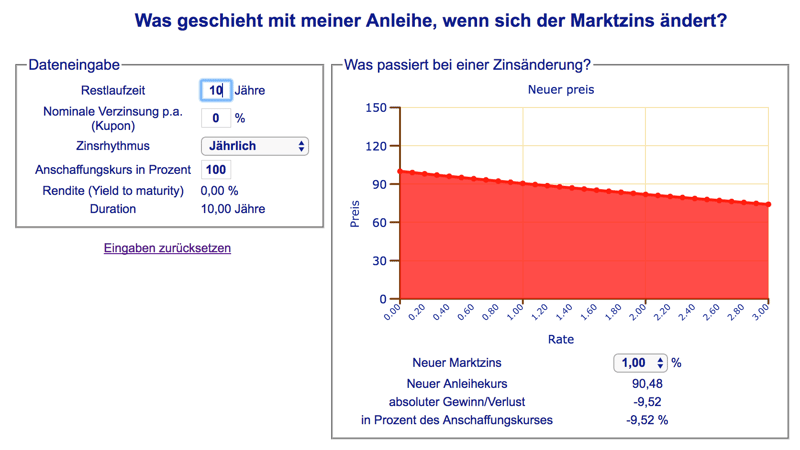

Dies geschieht dann, wenn es während der Laufzeit einer festverzinslichen Anleihe zur Anhebung des allgemeinen Zinsniveaus kommt.

Je länger die Restlaufzeit der betreffenden Anleihe ist, desto eher muss mit einem Nachgeben ihres Kurses gerechnet werden.

Dahinter steht das Konzept der Duration, die die Empfindlichkeit einer festverzinslichen Geldanlage gegenüber Zinsänderungen beschreibt.

Welchen Einfluss die Zinsänderung auf den Kurs einer Anleihe abhängig von deren Restlaufzeit hat, lässt sich mit diesem Kalkulator schön nachvollziehen:

Hält man eine Anleihe bis zum Ende ihrer Laufzeit, spielen zwischenzeitliche Kursverluste keine Rolle. Die sogenannte Nennwertkonvergenz sorgt dafür, dass der Kurs am Ende wieder zu seinem Ausgangswert zurückkehrt.

Je nachdem, welche Restlaufzeiten ein Anleihen ETF im Programm hat, werden Papiere allerdings (weit) vor ihrer Endfälligkeit verkauft. Und damit unter Umständen Kursverluste realisiert.

Zusammengefasst müssen Käufer von Anleihen ETF also diese drei Kröten schlucken:

- 1.

Leicht negative Realrendite

- 2.

Verwaltungsgebühren (vergleichsweise niedrig)

- 3.

Risiko für Kursverluste (deutlich niedriger im Vergleich zu Aktien)

Hinsichtlich des risikoarmen Teils ihres Portfolios stellen sich viele Anleger daher die Frage:

Ist das Tagesgeldkonto eine Alternative zu Anleihen ETF?

Immerhin ist das Geld hier bis zu einer Einlage von 100.000 Euro pro Kunde und Bank ebenfalls „safe“.

Dafür sorgt schließlich die Einlagensicherung deutscher Banken.

Und sollten sich deren Reserven im Rahmen einer großen Bankenkrise einmal erschöpfen, bürgt in letzter Instanz der deutsche Staat für die Sicherheit der Sparguthaben.

Dessen Bonität wird als ausgesprochen gut eingestuft.

Was man ja an den „Triple A“-Bewertungen der einschlägigen Rating-Agenturen für deutsche Staatsanleihen ablesen kann.

Theoretisch dürfte ein Tagesgeldkonto bei einem deutschen Kreditinstitut damit genau so sicher beziehungsweise genau so risikoarm sein wie eine deutsche Staatsanleihe.

Das Tagesgeldkonto hat gegenüber einem Anleihen-ETF zudem zwei Vorteile:

- 1.

Es fallen (in der Regel) keine Kosten an (weder Verwaltungsgebühren noch Transaktionskosten)

- 2.

Es besteht kein Risiko für Kursverluste

Allerdings ist angesichts der aktuellen Inflation auch bei Tagesgeldkonten mit einer negativen Realrendite zu rechnen.

Ein Tagesgeldkonto als Anleihen-Substitut bringt zudem gewisse Nachteile mit sich. Diese sind vor allem psychologischer Natur.

Denn anders als ein Anleihen ETF taucht das Tagesgeldkonto nicht in der Depotübersicht auf. Es dürfte daher weniger als integraler Bestandteil des Depots wahrgenommen werden.

Zudem bietet das Tagesgeldkonto eine niedrigere Hemmschwelle, impulsiv auf sein Erspartes zuzugreifen.

Weil das Geld einerseits schnell verfügbar ist und andererseits, weil es eben nicht integraler Bestandteil des Depots ist (Phänomen der mentalen Buchführung).

Das Fazit

Anleihen sind und bleiben die Anlageklasse der Wahl, um das Wertschwankungsrisiko eines Aktien-Portfolios zu limitieren.

Der Grund dafür ist, dass die Wertentwicklungen von Aktien und Anleihen erfahrungsgemäß wenig miteinander korrelieren.

Daran ändert auch die schwache Renditeerwartung von Anleihen nichts.

Historisch betrachtet sind leicht negative Renditen für risikoarme Geldanlagen eher die Norm und keine Ausnahme.

Wer Kosten sparen sowie Kursverluste ausschließen will, kann auf ein Tagesgeldkonto als risikoarme Portfolio-Alternative zurückgreifen.