Du willst dein Geld in Aktien anlegen, dies aber mit gutem Gewissen tun?

Immer mehr Anleger wünschen sich neben einer ordentlichen Rendite auch Nachhaltigkeit sowie ethische Unbedenklichkeit für ihre Kapitalanlagen.

Sie möchten wissen, was mit ihrem Geld passiert, zumindest aber sichergehen, dass damit nichts moralisch Verwerfliches angestellt wird.

Doch lässt sich dieser Anspruch praktisch realisieren?

Erreicht man mit nachhaltige Geldanlagen wirklich den gewünschten Effekt? Wie sieht es mit dem „Greenwashing“ von Finanzprodukten aus?

Ein ziemlich komplexes Thema also.

In diesem Artikel bekommst du einen Überblick über die Möglichkeiten und Limitationen von nachhaltigen Geldanlagen.

Dies tue ich aus der Sicht eines Passivanlegers, der langfristig Vermögen aufbauen will.

Im Mittelpunkt meiner Betrachtungen stehen dementsprechend indexbasierte Investments, sprich: nachhaltige ETF.

Grüne Banken und Produkte

Anleger können aus einem stetig größer werdenden Angebot aus grünen Banken und Anlageprodukten wählen.

Zu den Geldinstituten mit dem Fokus auf Nachhaltigkeit gehören in Deutschland unter anderem die GLS Bank, die Umweltbank, die Ethik Bank und die Triodos Bank.

Diese Banken bieten sich für klassische Banking-Produkte wie Giro- und Tagesgeldkonten an und versprechen einen ökologischen und sozialverantwortlichen Umgang mit dem Geld ihrer Kunden.

Als langfristiger Renditebringer kommt ein Tagesgeldkonto allerdings nicht in Frage. Hierfür eignen sich eher:

Direkte Investitionen in Aktien und Anleihen ausgewählter Unternehmen

Indirekte Investitionen in eine Vielzahl ausgewählter Unternehmen mittels offener Investmentfonds

Beteiligungen an einzelnen Großprojekten (z.B. Bau und Betrieb eines Windrads) mittels geschlossener Fonds

Wer sich nach entsprechenden Anlageprodukten umsieht, stößt früher oder später auf die beiden Akronyme ESG und SRI.

ESG steht für „Environmental, Social, and Governance“, hinter SRI verbirgt sich „Socially Responsible Investing“.

Welche SRI Anlagen kommen in Frage?

Trotz der Konzentration auf Nachhaltigkeit und Ethik sollte man die beiden wichtigsten Kriterien für gute Anlageentscheidungen nicht aus den Augen verlieren:

Das Rendite-Risiko-Verhältnis sowie die Produktkosten.

Aus diesem Grund müssen Investitionen in Einzelaktien/-anleihen, aktiv gemanagte Aktienfonds und auch geschlossene Fonds als Anlageoptionen ausscheiden.

Denn mit einigen wenigen Aktien im Depot lässt sich keine befriedigende Risikostreuung erreichen.

Oder anders ausgedrückt:

Hat man nur fünf Aktienunternehmen im Depot und eins davon geht pleite, kommt das einem Verlust von 20 Prozent gleich.

Dieses Problem lässt sich mit Fonds umgehen, in denen gleich mehrere Hundert Unternehmen stecken.

Besser nicht: aktiv gemanagte und geschlossene Fonds

Allerdings sind aktiv gemanagte Investmentfonds diesbezüglich keine gute Wahl.

Denn diese weisen häufig eine inakzeptable Gesamtkostenquote von rund 2 Prozent pro Jahr und mehr auf, inklusive Vergütung für den Fondsmanager.

Hinzu kommt häufig noch ein Ausgabeaufschlag, welcher als Vertriebsprovision für die Banken fungiert.

Bei geschlossenen Fonds gibt es hingegen ein anderes Problem:

Hier beteiligen sich Anleger mit einem festen Betrag an einem unternehmerischen Projekt (Containerschiffe, Windkraftwerke, gewerbliche Immobilien etc.)

Bei einer Pleite des Fondsanbieters ist das Geld in aller Regel weg. Denn Anleger haften mit ihrer gesamten Anlage.

Die Lösung

Auch für Anleger, die ethisch beziehungsweise nachhaltig investieren wollen, sind kostengünstige Indexfonds (exchange traded funds) das Produkt der Wahl.

Diese sollten im Rahmen einer passiven Anlagestrategie eingesetzt werden, zum Beispiel mittels ETF-Sparplan.

Grün und passiv – nachhaltige ETF

Das bedeutet, dass man im ersten Schritt Ausschau nach Indizes halten muss, welche die gewünschten Nachhaltigkeitskriterien erfüllen.

Im zweiten Schritt sucht man sich entsprechende ETFs aus, denen die gewünschten Nachhaltigkeitsindizes zugrunde liegen.

Zum Beispiel mittels des ETF-Finders von justetf.com.

Dort wählst du zuerst die Anlageklasse Aktien aus. Im nächsten Schritt bestimmst du die Aktienstrategie und klickst auf „Sozial/Nachhaltig“.

Auf der rechten Seite werden dir nun passende nachhaltige ETF angezeigt.

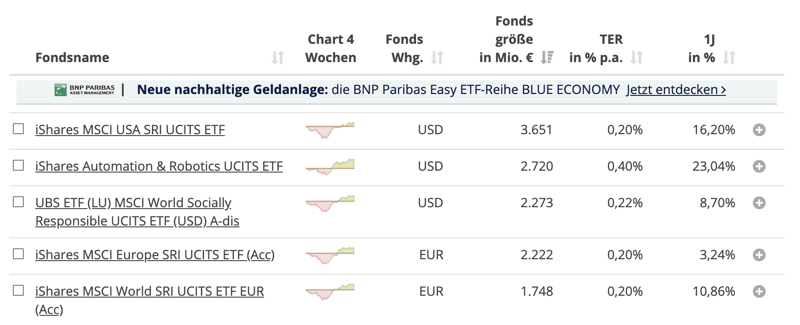

Reiht man Suchergebnisse nach dem Fondsvolumen, lässt sich herausfinden, wie sich Angebot und Nachfrage auf dem Markt der SRI Anlagen verhalten:

Die Top 5 der nachhaltigen ETF

Stand November 2020 sind dies die fünf meist nachgefragten ETF im Bereich der SRI Anlagen:

- 1.

iShares MSCI USA SRI UCITS ETF

- 2.

iShares Automation & Robotics UCITS ETF

- 3.

UBS MSCI World Socially Responsible UCITS ETF

- 4.

iShares MSCI Europe SRI UCITS ETF

- 5.

iShares MSCI World SRI UCITS ETF

Über diese Aufstellung bin ich insbesondere in einem Punkt überrascht:

Nein, nicht warum vier der fünf ETFs aus dem Hause des Marktführers Blackrock (iShares) kommen …

Mir stellt sich eher folgende Frage:

Was genau macht einen ETF zum Thema „Automation & Robotics“ so besonders „sozial“ und „nachhaltig“, dass er Platz 2 auf der Liste belegt?

Der ETF basiert auf dem iSTOXX® FactSet Automation & Robotics Index.

Dieser bietet Zugang zu Unternehmen weltweit, die Technologien im Bereich der Automatik und Robotik in den Industrie- und Schwellenländern entwickeln.

Nun gut, lassen wir das an dieser Stelle mal so stehen und konzentrieren uns auf die vier anderen Vertreter, die „SRI“ im Namen stehen haben:

MSCI World SRI Index und andere UCITS ETF

Der mit über 3,6 Milliarden Fondsvolumen größte Vertreter ist der iShares MSCI USA SRI UCITS ETF.

Diesem liegt der MSCI USA SRI Select Reduced Fossil Fuels Index zugrunde, welcher Zugang zu bestimmten Unternehmen aus den USA bietet:

„Berücksichtigt werden lediglich Unternehmen, die im Vergleich zu der Konkurrenz aus ihrem Sektor über ein hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung (ESG) verfügen und bestimmte Kriterien hinsichtlich des Klimaschutzes erfüllen. Das maximale Gewicht eines Unternehmen ist auf 5% begrenzt.“

Zitatquelle: justetf.com

Platz vier hinsichtlich des Fondsvolumens nimmt der iShares MSCI Europe SRI UCITS ETF ein.

Dieser basiert auf dem MSCI Europe SRI Select Reduced Fossil Fuels Index.

Die Auswahlkriterien sind die gleichen wie beim US-amerikanischen Vertreter, nur dass man hier in nachhaltige Unternehmen aus Europa investiert.

Platz fünf geht an den iShares MSCI World SRI UCITS ETF. Hier sind es Unternehmen auf der ganzen Welt, die nach den oben genannten Kriterien ausgesucht werden.

An dritter Stelle unseres Fondsrankings rangiert der UBS ETF MSCI World Socially Responsible UCITS ETF.

Dieser basiert auf dem MSCI World SRI 5% Capped Index und verfolgt einen ähnlichen Ansatz, wie die zuvor genannten „grünen ETF“:

„Der MSCI World SRI 5% Capped Index bietet Zugang zu Unternehmen aus Industrieländern weltweit. Der Index berücksichtigt dabei lediglich Unternehmen, die im Vergleich mit der Konkurrenz aus ihrem Sektor über ein hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung (ESG) verfügen. Das maximale Gewicht eines Unternehmen ist auf 5% begrenzt.“

Zitatquelle: justetf.com

Klingt gut, aber wer bestimmt eigentlich über die ESG-Kriterien und prüft die Geschäftspraktiken der (vermeintlich) nachhaltigen Unternehmen?

Oder anders gefragt:

Wer wählt die „Umweltaktien“ aus?

Laut MSCI Fact-Sheets basiert die Auswahl der Titel auf Untersuchungen „provided by MSCI ESG Research“.

Dahinter verbirgt sich eine Tochterfirma des Indexanbieters MSCI Inc. Diese geht bei der Konstruktion ihrer SRI Indizes nach folgender Methodik vor:

Schritt 1: Weltregion/Marktsektor („Underlying Universe“)

Die Selektion der Unternehmen für die MSCI SRI Indizes vollzieht sich auf dem Boden des MSCI Global Investable Market Indexes (“GIMI”).

Es werden also nur Aktien berücksichtigt, die Teil der großen MSCI Indizes sind.

Schritt 2: Auswahl-/Ausschlusskriterien („Eligibility Criteria“)

Die Auswahl eines Unternehmens kann nur dann erfolgen, wenn dieses keinem der folgenden Ausschlusskriterien entspricht:

Umstrittene Waffen

Zivile Schusswaffen

Atomwaffen

Konventionelle Waffen

Tabak

Entertainment für Erwachsene (aka Porno)

Alkohol

Glücksspiel

Genetisch modifizierte Organismen

Kernkraft

Förderung und Lagerung fossiler Brennstoffe

Kohlekraftwerke

Zusätzlich müssen Unternehmen ein MSCI ESG Rating von mindestens „A“, besser „AA“ oder „AAA“ aufweisen, um Teil eines SRI Index zu werden.

Des Weiteren werden die Firmen anhand eines „Controversies Score“ bewertet. Hier fallen all jene Unternehmen durchs Raster …

„[…] that are involved in very serious controversies involving the environmental, social, or governance impact of their operations and/or products and services.“

Zitatquelle: MSCI

Was auch immer man sich darunter vorzustellen hat …

Schritt 3: Indexkonstruktion („Index Construction“)

Jeder SRI Index hat das Ziel, rund 25 Prozent der Marktkapitalisierung des ihn überspannenden MSCI-Sektor-Index abzubilden.

Der MSCI USA SRI Select Reduced Fossil Fuels Index beispielsweise deckt also etwa 25 Prozent der Marktkapitalisierung des MSCI USA Index ab.

Schritt 4: Indexpflege/-revision („Maintaining the MSCI SRI Indexes“)

Die Zusammensetzung der MSCI SRI Indizes wird einmal jährlich im Mai evaluiert und gegebenenfalls geändert.

Soweit das Prozedere bei MSCI.

Etwas anders geht der Indexanbieter Dow Jones bei seinen Dow Jones Global Sustainability Indizes (DJSI) vor …

“Best in Class“ Ansatz

Über die Zusammenstellung des DJSI Aktienindex entscheidet das Zürcher Unternehmen RobecoSAM. Es verfährt dabei nach dem sogenannten „Best in Class“ Ansatz.

Das bedeutet:

Unternehmen verschiedener Sektoren werden auf bestimmte Nachhaltigkeitskriterien hin untersucht und nur die jeweils besten 10 Prozent aus den einzelnen Branchen ausgewählt.

Greenwashing?

Was darf man sich nun unter dem Nachhaltigkeitsindex Dow Jones Sustainability Index vorstellen?

Unter den 10 größten Positionen im Index finden sich gleich sechs IT-Firmen, unter anderem Microsoft, Alphabet (Google), VISA und Mastercard.

Was macht diese Unternehmen so „nachhaltig“?

Der immense Energiebedarf ihrer Serverfarmen oder die Ankurbelung von privatem Konsum per Kreditkarte?

Ich weiß es nicht …

Nehmen wir stattdessen einen anderen wichtigen Aspekt unter die Lupe:

Die Wertentwicklung nachhaltiger ETF

Die Frage ist ja: büßen die Anleger von „Öko ETFs“ für ihr gutes Gewissen bei der Rendite?

Oder kann man nachhaltig investieren UND dabei ordentlich Kapitalgewinne erzielen?

Schauen wir uns also die annualisierten 10-Jahresrenditen von zwei SRI Indizes im Vergleich an (Stand: November 2020; Bruttorendite inkl. Dividenden, Währung: USD)

MSCI World Index: 10,3% p.a.

MSCI World SRI Index: 10,8% p.a.

MSCI Europe Index: 5,3% p.a.

MSCI Europe SRI Index: 7,7% p.a.

(Datenquelle: MSCI)

Hinsichtlich der Rendite muss man bei einem nachhaltigen Index offensichtlich keine Abstriche machen.

Es scheint eher das Gegenteil der Fall zu sein:

Insbesondere für den europäischen Aktienmarkt lässt sich ein Renditplus bei nachhaltigen ETFs feststellen.

Was könnte der Grund dafür sein?

Nicht vergessen: im MSCI Europe SRI Index sind keine anderen Unternehmen enthalten als im MSCI Europe Index.

Nur eben ein Teil davon.

Der iShares MSCI Europe SRI ETF investiert in 110 Unternehmen, sein großer Bruder iShares MSCI Europe ETF hingegen in 438.

Doch im SRI ETF stecken nicht nur weniger Aktien. Diese sind auch anders gewichtet:

So nimmt beispielsweise die Aktie von Schneider Electric 3,3% vom Gesamtvolumen ein. Im „normalen“ MSCI Europe ETF sind es hingegen nur 0,8% (Stand November 2020).

Entwickelt sich nun ausgerechnet diese Aktie überdurchschnittlich gut, profitiert der SRI Index logischerweise mehr davon als der marktbreite Index.

Ob es auch langfristig – also über 20 bis 30 Jahre – einen Renditevorsprung für ETFs gibt, deren Positionen nach den genannten Nachhaltigkeitskriterien selektiert werden, bleibt abzuwarten.

Mir stellen sich bei der Bewertung von nachhaltigen Kapitalanlagen allerdings noch ein paar andere, ganz grundsätzliche Fragen …

Was ist überhaupt „nachhaltig“?

Der von der Bundesregierung berufene Rat für nachhaltige Entwicklung erklärt:

„Nachhaltige Entwicklung heißt, Umweltgesichtspunkte gleichberechtigt mit sozialen und wirtschaftlichen Gesichtspunkten zu berücksichtigen. Wir müssen unseren Kindern und Enkelkindern ein intaktes ökologisches, soziales und ökonomisches Gefüge hinterlassen.“

Dagegen kann niemand etwas haben.

Schwierig wird es allerdings bei der Frage, wie diese Zielsetzung praktisch zu erreichen ist.

Und ob sich durch die Auswahl von Anlageprodukten darauf im gewünschten Sinne Einfluss nehmen lässt.

Atomkraft vs. Klimaschutz?

Nehmen wir das Beispiel Energieversorgung. Ist der Verzicht auf Atomkraft tatsächlich nachhaltig?

Wie verträgt sich dieser Ansatz mit dem Ziel des „Klimaschutzes“, sprich: dem Wunsch, den CO2-Ausstoß weltweit möglichst schnell und umfangreich zu senken?

Die im Namen des Klimaschutzes protegierten erneuerbaren Energien bewirken ja mitnichten nicht nur Gutes.

Ökologen und Naturschützer prangern beispielsweise Großprojekte im Bereich der Wasserkraft als häufig rücksichtslose Umweltzerstörung an.

Für Windkraftanlagen müssen teils nicht unerhebliche Waldflächen gerodet werden, Vögel und Insekten werden durch sich drehende Rotorflügel geschreddert.

Und auch die Entsorgung der Anlagen am Ende ihrer Betriebsdauer ist aufgrund der verwendeten Werkstoffe nicht ganz unproblematisch.

Wie „öko“ ist eigentlich Biosprit?

Während wir das Klima retten wollen, indem wir Autos mit Biokraftstoff betanken, verringert sich dadurch die Anbaufläche für Lebensmittel.

Und dies bei 670 Millionen Menschen weltweit, die Hunger leiden.

Hunger tolerieren oder sogar verschlimmern im Namen des Klimaschutzes? Ist das ethisch? Womit wir beim nächsten Problem wären…

Ethik und Moral

Während bei Rüstung, Kinderarbeit und Menschenrechtsverletzungen noch weitestgehend Einigkeit darüber herrscht, dass diese als unethisch zu betrachten sind, wird es bei Themen wie Pornografie oder Tierhaltung schon schwieriger.

Denn was als ethisch respektive unethisch gilt, hängt wesentlich von den Moralvorstellungen des Betrachters ab.

Während ein gläubiger Muslim womöglich bereits einen Pinup-Kalender als Pornografie einstuft, wird ein Veganer Tierhaltung in jeder Form ablehnend gegenüberstehen.

Ein „eingefleischter“ Katholik wiederum hat womöglich mit dem Sonntagsbraten kein Problem, lehnt aber Produkte zur Geburtenkontrolle grundsätzlich ab.

Noch komplizierter wird es, wenn sich zu den ökologischen und ethischen noch politische und ideologische Motive wie beispielsweise Kritik an der Globalisierung oder der Wunsch nach Gender Mainstreaming hinzugesellen.

Es können sich wohl kaum alle Konstellationen von Wertvorstellungen sinnvoll durch Anlageprodukte, geschweige denn Indizes abbilden lassen.

ESG: Die Quadratur des Kreises?

Bei all den Wünschen nach Nachhaltigkeit muss man sich natürlich auch die Frage stellen:

Woher kommt die Rendite?

Die Wahrheit ist: Kapitalismus bedeutet Wirtschaftswachstum.

Dieses Wachstum ist die Grundlage für steigende Unternehmensgewinne, welche wiederum zu höheren Gewinnausschüttungen (Dividenden) und steigenden Kursen führen, von denen Anleger profitieren können.

Doch lässt sich Wachstum überhaupt mit der Vorstellung von Nachhaltigkeit in Einklang bringen?

Oder handelt es sich dabei um die sprichwörtliche Quadratur des Kreises?

Bei unkritischer Betrachtung erscheint eine stetig wachsende Wirtschaft als wenig nachhaltig.

Aber nur dann, wenn man den Verbrauch natürlicher Ressourcen mit dem Wirtschaftswachstum gleichsetzt.

Ressourcenverbrauch und Wirtschaftswachstum

Dabei handelt es sich allerdings um einen gedanklichen Kurzschluss, der die qualitative Veränderung der Wirtschaftsleistung weg von der Industrie- und hin zur Informationsgesellschaft unberücksichtigt lässt.

Es braucht also nicht unbedingt einen Wachstumsverzicht für eine bessere Welt.

Trotzdem stellt sich die Frage, ob ein Boom von (vermeintlich) nachhaltigen Geldanlagen wirklich zu mehr Nachhaltigkeit im eigentlichen Sinne führen würde?

Jedenfalls nicht, wenn sich dahinter fragwürdige Staudammprojekte oder die Abholzung von Regenwald zugunsten von Biosprit verbirgt.

Was tun?

Die Situation ist vertrackt.

Wer sein Geld anlegt, möchte eine möglichst gute Rendite erzielen. Insbesondere wenn man bereit ist, das Risiko von Aktieninvestments einzugehen.

Gleichzeitig will man durch sein finanzielles Engagement nicht auch noch Umweltzerstörung oder Hungersnot Vorschub leisten.

Wie soll man nun vorgehen?

Wer absolut sichergehen will, dass er ausschließlich in Unternehmen investiert, die zu Hundert Prozent den eigenen Anforderungen an Nachhaltigkeit und moralischen Wertvorstellungen genügen, wird am Kauf von einzelnen Aktien oder Anleihen kaum vorbeikommen.

Dagegen spricht neben dem höheren Anlagerisiko allerdings auch ein unglaublich hoher Zeitaufwand, der bei diesem Vorgehen notwendig wäre.

Denn die Unternehmen müssten nicht nur hinsichtlich ihrer betriebswirtschaftlichen Kennzahlen regelmäßig begutachtet werden.

Immer wieder müsste man auch nachsehen, ob die Unternehmenspolitik noch mit den einmal formulierten Ansprüchen an Nachhaltigkeit und Ethik im Einklang ist.

Hinsichtlich des Chancen-Risiko-Verhältnis fährt der Großteil der Anleger mit einem ETF-Portfolio im Rahmen einer passiven Anlagestrategie einfach besser als mit Investitionen in einzelne Wertpapiere.

Nachhaltige ETFs – das Fazit

Wer auch beim Vermögensaufbau nachhaltig handeln möchte – allen Unschärfen dieses doch eher vagen Konzeptes zum Trotz – kann sich entsprechende ETFs ins Wertpapierdepot packen.

Gewisse Abstriche bei der Risikostreuung muss man dabei allerdings hinnehmen.

Denn nach SRI- bzw. ESG-Kriterien gestaltete ETFs enthalten deutlich weniger Positionen als ihre marktbreiten Pendants.

Hinsichtlich der Renditeerwartung scheinen nachhaltige ETFs die Nase hingegen leicht vorn zu haben. Zumindest was die letzten 10 Jahre angeht.

Ob sich dieser Trend auch in der Zukunft fortsetzten wird, bleibt abzuwarten

Ein letzter Punkt noch zur Nachhaltigkeit: Nicht nur im Energiesektor, sondern auch beim Investieren lassen sich Erfolge allein durch Senkung des Verbrauchs erzielen.

Neben der Renditeoptimierung spielt also auch die effziente „Ausgabendämmung“ eine wichtige Rolle für den langfristigen Vermögensaufbau.