Seien wir ehrlich.

Am liebsten würden wir beim Sparen nach dem Prinzip verfahren:

Soviel wie nötig, so wenig wie möglich.

Denn Sparen bedeutet, weniger Geld auszugeben. Also auf Konsum zu verzichten.

Da braucht es schon einen guten Grund, um den vielfältigen Verlockungen der Überflussgesellschaft standzuhalten.

Und dieser Grund hat einen Namen. Die Rede ist von der Rentenlücke.

Sie ist die Antwort auf die Frage …

Wie viel Geld brauche ich später über die gesetzliche Rente hinaus, um meinen Lebensstandard zu halten?

Was sie nicht verrät:

Wie viel muss ich dafür monatlich sparen?

Genau das erfährst du in diesem Artikel.

Auch wenn es unverbesserliche Optimisten anders sehen mögen, aber …

Die gesetzliche Rente ist unsicher

Wieviel Vertrauen setzt du darin, später allein mit der gesetzlichen Rente über die Runden zu kommen?

Die folgenden drei Entwicklungen lassen diesbezüglich nicht allzu viel Hoffnung aufkommen:

#1 Der demographische Wandel

Dieser wird in den westlichen Industrienationen bedingt durch zwei Faktoren:

1. die niedrige Geburtenrate (1,5 Geburten pro Frau in Deutschland)

2. die steigende Lebenserwartung (83 Jahre für Frauen, 78 Jahre für Männer)

Beide Faktoren zusammen verändern die Altersstruktur der Bevölkerung über die Zeit.

Die sogenannte Bevölkerungspyramide (mehr Junge als Alte) wird dadurch auf den Kopf gestellt:

Mehr Menschen im Rentenalter sorgen logischerweise dafür, dass …

#2 Die Kosten steigen

Schon heute wird die Rentenkasse massiv aus Steuergeldern bezuschusst. Bald ein Drittel des gesamten Bundeshaushaltes fliesst in die Versorgung der Rentner.

Allein aus den Beiträgen zur Rentenversicherung kann sich das System schon lange nicht mehr finanzieren.

Und die Beitragssätze können auch nicht beliebig angehoben werden.

Weil sie den Faktor Arbeit verteuern und damit direkten Einfluss auf die Einstellungspolitik der Unternehmen haben.

Beide bisher genannten Faktoren führen dazu, dass …

#3 Das Rentenniveau sinkt

Beim Rentenniveau, auch Sicherungsniveau vor Steuern genannt, handelt es sich um eine abstrakte Rechengröße:

Die Standardrente beruht auf einer Modellrechnung: Es ist die Rente, die ein Versicherter bei 45 anrechnungsfähigen Versicherungsjahren erhält, wenn er im Verlauf dieser Zeit ein Entgelt in Höhe des Durchschnittsentgelts aller Versicherten bezogen hat.

Quelle: sozialpolitik-aktuell.de

Das Rentenniveau setzt die Netto-Standardrente vor Steuern in Bezug zum durchschnittlichen Jahresentgelt und wird in Prozent angegeben.

Derzeit beträgt das Rentenniveau 48 Prozent und soll bis zum Jahr 2030 auf 43 Prozent absinken.

Während das Renteneintrittsalter aller Voraussicht nach weiter steigen wird.

Weil es eine der wenigen Stellschrauben ist, um das System weiter auf Kurs zu halten.

Muss man Pessimist sein, um davon auszugehen, dass das Geld später nur für das Nötigste reichen wird?

Es entsteht also eine Differenz zwischen dem, was in der Ruhestandsphase gebraucht und dem, was tatsächlich an Rente gezahlt werden wird:

Die Berechnung der Rentenlücke

Die Kluft zwischen dem heutigen Arbeitseinkommen und der morgen zu erwartenden Rentenzahlung wird auch als Versorgungslücke bezeichnet.

Sogenannte Rentenlückenrechner beziehungsweise Versorgungslückenrechner sollen dabei helfen, die Höhe des Fehlbetrags zu ermitteln.

Der Sinn dahinter:

Wenn die Höhe der Rentenlücke bekannt ist, lässt sich diese durch private Vorsorge, sprich: Vermögensaufbau, schließen.

Die Ergebnisse solcher „Husch die Waldfee“-Kalkulationen sollte man allerdings besser mit Vorsicht genießen, denn …

Rentenlückenrechner sind Kaffeesatzleserei

Ihre Berechnungen basieren auf einer Reihe von Annahmen, die sich „im echten Leben“ völlig anders entwickeln können als vorausgesagt:

Das derzeitige Arbeitseinkommen (kann sich über die Jahre ändern)

Die tatsächliche Höhe der späteren Rente (kann nur geschätzt werden)

Die spätere Besteuerung der Rente (kann nicht vorausgesagt werden)

Familienstand (wird irgendwann geheiratet, sind Kinder geplant?)

Der Lebensstandard (es wird in der Regel davon ausgegangen, dass in der Ruhestandsphase nur noch 80 Prozent vom vorherigen Nettoeinkommen zum Leben benötigt werden)

Und es gibt noch weitere Unbekannte in der Gleichung, die eine zuverlässige Prognose erschweren …

Wann wirst du aufhören zu arbeiten?

Orientierst du dich dabei am gesetzlichen Renteneintrittsalter von derzeit 67 Jahren oder hast du andere Pläne?

Vielleicht macht dir deine Arbeit ja so viel Spaß, dass du mit 79 noch begeistert dabei bist?

Vielleicht willst du aber schon mit 60 raus aus der Tretmühle Job?

Wie soll man das heute wissen?

Beide Szenarien erfordern in jedem Fall völlig andere Vorsorgeanstrengungen, wie wir später noch sehen werden.

Der nächste Punkt …

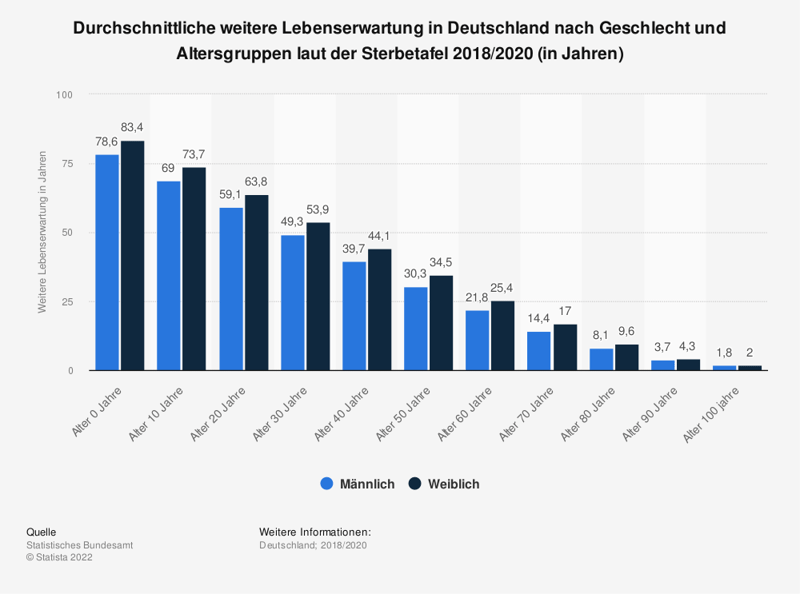

Woher weißt du wie lange du lebst?

Statistisch betrachtet hat ein heute 50jähriger Mann noch knapp 30 Lebensjahre vor sich, eine heute 50jährige Frau sogar 34 Jahre:

Quelle:Statista

Doch die durchschnittliche Lebenserwartung hilft uns leider nur begrenzt weiter.

Denn genau so wenig wie eine einzelne Frau 1,45 Kinder bekommen kann, wirst auch du nicht durchschnittlich 77,72 (Männer) oder 82,73 (Frauen) Jahre alt.

Sondern vielleicht nur 70 oder auch biblische 102 Jahre.

Wer weiß das schon?

Sterbetafeln mit durchschnittlichen Lebenserwartungen sind Grundlage für die Kalkulation von Versicherungstarifen.

Sie liefern uns aber keine verwertbaren Informationen über unsere individuelle Lebenserwartung.

Verständlicherweise möchten wir alle gerne zu den 50 Prozent gehören, die älter werden als der Durchschnitt …

Halten wir fest:

Wir wissen weder, ab wann wir von unseren Ersparnissen leben werden, noch wie lange diese reichen müssen.

Die nächste große Unbekannte:

Die Inflation

Sie entwertet das Geld Jahr für Jahr und nagt so an unserem Vermögen.

Das Heimtückische daran ist: Es geschieht so langsam, dass wir es kaum bemerken.

Die Höhe der Inflationsrate für die nächsten 20 oder gar 30 Jahre vorauszusagen, ist ein Ding der Unmöglichkeit.

Ökonomen gelingen kaum zutreffende Prognosen für die nächsten paar Jahre.

Die Bandbreite der Inflationsrate lag in den letzten 56 Jahren zwischen -1,0 Prozent im Jahr 1986 (de facto Deflation, also Zunahme des Geldwertes) und furchterregenden 7,9 Prozent in 1973.

Mit einer durchschnittlichen Inflationsrate in Höhe von 2-3 Prozent sollte man sicher rechnen.

Hinzu kommt:

Das Leben ist eines der härtesten

Schicksalsschläge wie …

Krankheiten

Unfälle

Berufsunfähigkeit

Jobverlust

Scheidung

Tod des Ehepartners

…haben das Potenzial, jede finanzielle Planung über den Haufen zu werfen.

Gegen manche Lebensrisiken kann man sich zwar versichern, finanziell folgenlos bleiben sie häufig trotzdem nicht.

Spätestens jetzt sollte klar sein …

Wir können nicht auf Punkt und Komma berechnen, wie viel Geld wir später zum Leben brauchen.

Denn eine Vielzahl von Unbekannten lässt Prognosen für die ferne Zukunft zur bloßen Spekulation verkommen.

Wenn die meisten Prognosen aber mehr oder weniger deutlich von der Wirklichkeit abweichen, wovon bei langen Zeiträumen auszugehen ist …

…was sind die Berechnungen dann überhaupt wert?

Warum Zahlen trotzdem helfen

Auch wenn die erwähnten Unbekannten bei allen Berechnungen durch Prognosen ersetzt werden müssen:

Die Rentenlücke vermittelt zumindest eine ungefähre Vorstellung davon, in welcher Größenordnung sich der finanzielle Bedarf in der Zukunft bewegen wird.

Damit ist allerdings immer noch unklar, wie viel man denn nun (heute) sparen muss?

Denken wir deshalb die Sache vom Ende her und sehen uns an …

Was (vorzeitiger) Ruhestand kostet

Die Sicherung des Lebensstandards im Alter sollte die Pflicht sein.

Den Ruhestand vor dem gesetzlichen Renteneintrittsalter anzutreten die Kür.

Zuerst zur Pflichtaufgabe:

Die Rentenlücke schließen

Bevor du dir über Dinge wie „Rente mit 60“ den Kopf zerbrichst, sollte die Versorgungslücke geschlossen sein.

Auch wenn wir diese – wie bereits gesagt – nicht wirklich berechnen, sondern nur ungefähr schätzen können.

Rechnen wir das Ganze einmal beispielhaft durch:

Max ist 1980 geboren, seit 2007 berufstätig und verdient 60.000€ brutto pro Jahr. Er ist verheiratet und hat ein Kind.

Der Versorgungslückenrechner von Biallo liefert auf Basis dieser Eingaben folgende Werte (gerechnet pro Monat):

Nettogehalt: 3.268€

Zu erwartende Rente: 2.260€ Rente (vor Steuern!)

Rentenlücke: 354€

Die Rentenlücke errechnet sich so:

2.614€ (80% vom Nettoeinkommen) – 2.260€ (Rente) = 354€

Woher weiß Max nun, wie viel er heute sparen muss, um später 354 Euro übrig zu haben?

Indem er sich zuerst diese beiden Fragen beantwortet:

#1 Wie lange soll das Vermögen reichen?

Ab Eintritt in den Ruhestand (mit 67) benötigt Max jeden Monat 354 Euro aus seinem angesparten Vermögen.

Würde Max 77 Jahre alt, bräuchte er 42.480 € (354 € * 12 Monate * 10 Jahre).

Bei 87 Jahren wären es 84.960 €, bei 97 Jahren 127.440 €.

Max geht lieber auf Nummer Sicher und rechnet damit, dass er 100 wird. Damit bräuchte er ein Vermögen von 140.184 € (354 € * 12 M * 33 J).

#2 Welche Rendite kann mit dem Ersparten erzielt werden?

Jetzt wird es spannend. Denn …

Die Rendite auf das angesparte Kapital bestimmt wesentlich über die Höhe der notwendigen Sparrate.

Bei 1 Prozent Rendite in der Ansparphase (nach Abzug aller Kosten, Steuern und Inflation) muss Max monatlich 285 Euro sparen, um sein Ziel zu erreichen.

Bei 4 Prozent Rendite sind es hingegen nur 174 Euro pro Monat.

Es gilt also:

Je höher die Rendite in der Ansparphase ist, desto geringer kann die notwendige Sparrate ausfallen.

Ein guter Teil des Vermögensaufbaus wird nämlich vom Zinseszinseffekt übernommen.

Dieser wirkt sich umso stärker aus, je länger die Laufzeit und je höher die Rendite ist.

Über welche monatliche Sparraten reden wir aber, wenn vorzeitiger Ruhestand das Ziel ist?

Angenommen, Max träumt von der …

Rente mit 60

Max möchte also ganze sieben Jahre vor dem gesetzlichen Renteneintrittsalter aufhören zu arbeiten.

Das heißt, er muss sieben Jahre überbrücken, in denen er weder ein Arbeitseinkommen noch Rente bezieht.

(Es wird in diesem Beispiel unterstellt, dass Max die gesetzliche Rente erst mit 67 in Anspruch nimmt, um empfindliche Abschläge zu vermeiden)

Welches Kapital ist notwendig, um sich diesen Wunsch zu erfüllen?

Wir erinnern uns:

Max´ Nettogehalt lag bei 3.268€

80% des Nettoeinkommens sind 2.614€

Der Kapitalbedarf liegt demnach bei gut 220.000€ (2.614€ * 12 M * 7 J)

Max hat immerhin 23 Jahre Zeit, das notwendige Kapital anzusparen. Trotzdem sind die notwendigen Sparraten nicht ohne …

Früher in Rente gehen – ein teurer Spaß

Bei einer durchschnittlichen Jahresrendite von 4 Prozent (nach Abzug aller Kosten, Steuern und Inflation) müssen dafür monatlich 490 Euro gespart werden.

Zusätzlich zu den 174 Euro, die für die Schließung der Rentenlücke zurückgelegt werden.

Max Sparrate müsste in Summe also 664 Euro betragen, um das Ziel Rente mit 60 erreichen zu können.

Das wären rund 20 Prozent seines Nettoeinkommens.

Nicht eingerechnet ist allerdings der Abschlag bei der Rente, wenn Max zwischen seinem 60. und 67. Lebensjahr keine Beiträge zur Rentenversicherung leistet.

Hier entsteht die nächste Lücke, die mit weiteren Sparanstrengungen geschlossen werden muss …

Mehr Rendite oder mehr sparen

Weniger lustig sähe das Vorhaben bei einer durchschnittlichen Rendite von 1 Prozent in der Ansparphase aus:

Dann wären monatlich happige 994 Euro fällig.

709 Euro für die Finanzierung der Rente mit 60 plus 285 Euro für die Schließung der Rentenlücke.

Das wären schon mehr als 30 Prozent von Max´ Monatseinkommen. Nicht unmöglich, aber sicherlich ambitioniert …

So sparst du richtig

Um deine finanziellen Ziele zu erreichen, ist zuerst einmal wichtig, dass du dir überhaupt Ziele setzt.

Die Sicherung des Lebensstandards sollte dabei an erster Stelle stehen.

In zweiter Linie kannst du darüber nachdenken, ob du deinen Job zu einem früheren Zeitpunkt an den Nagel hängst.

In jedem Fall braucht es zwei Voraussetzungen, um erfolgreich Vermögen aufzubauen:

#1 Die Fähigkeit zu sparen

Deine Sparquote sollte mindestens bei 10 Prozent, besser bei 20 Prozent oder mehr liegen – bezogen auf das Nettoeinkommen.

Klingt viel?

Sieh es mal anders herum: Bei einer Sparquote von 20 Prozent kannst du die anderen 80 Prozent deines Einkommens so ausgeben wie du lustig bist.

Eine ordentliche Sparquote ist aber nur die halbe Miete. Denn es braucht zusätzlich …

#2 Das Know-how wie man Geld gewinnbringend anlegt

Wie wir gesehen haben, hat die Rendite auf das angelegte Kapital einen unmittelbaren Einfluss auf die monatliche Sparrate.

Je höher die Rendite, desto …

mehr Vermögen kann gebildet werden, oder

je weniger muss für das gleiche Vermögen gespart werden

Du hast die Wahl.

Bei einer Rendite von 1 Prozent pro Jahr müssen ganz andere Summen zurückgelegt werden als bei 3 oder 4 Prozent.

Mehr Rendite heißt selbstverständlich auch mehr Risiko (für kurzfristige Wertschwankungen), was mit zunehmendem Anlagehorizont aber immer unbedeutender wird.

Je nach Aktienquote sind 3-4 Prozent Rendite pro Jahr absolut realistisch.

Die Message dieses Artikels noch einmal in einem Satz:

Spare so viel du kannst, höre nie damit auf und lege dein Geld optimal an.

Dann brauchst du dir über Dinge wie die Versorgungslücke keinen Kopf zu machen. Und hast darüber hinaus gute Chancen, früher in Rente gehen zu können …