Aktien kaufen: Jetzt einsteigen oder besser noch warten?

Du willst Aktien kaufen …

fragst dich aber, ob jetzt der richtige Zeitpunkt dafür ist?

Angesichts historischer Indexhöchststände drängt sich die Frage ja geradezu auf.

Wer heute einsteigt, ärgert sich morgen vielleicht über satte Kursverluste.

Wartet man hingegen zu lange, entgehen einem unter Umständen attraktive Gewinne.

Wie soll man sich da richtig entscheiden …Könnte es sein, dass es den „perfekten“ Zeitpunkt gar nicht gibt?

Wie du beim Aktien handeln am Besten vorgehst, erfährst du in diesem Artikel.

Wann soll man einsteigen?

Wenn die Kurse gestiegen und Aktien damit „teuer“ sind? Klingt nicht gut, wer kauft schon gerne teuer ein?

Oder besser wenn die Kurse gefallen sind? Doch was bedeutet schon „gefallen“?

Reden wir über einen Kursrückgang von 10 Prozent binnen einer Woche? Oder eher über einen ordentlichen Kursverlust von 20 oder mehr Prozent innerhalb einiger Monate?

Bloß nicht in ein fallendes Messer greifen!

…hört man gleich die vermeintlichen „Experten“ rufen.

Also keine Aktien kaufen, wenn sich die Kurse gerade im Sinkflug befinden.

Der (theoretisch) perfekte Zeitpunkt für den Aktienkauf wäre selbstverständlich dieser:

Wenn die Kurse so lange und so tief gefallen sind, dass der endgültige Wendepunkt erreicht ist.

Das Problem ist nur, niemand kennt im Vorhinein diesen Punkt.

Hinterher ist man immer schlauer

Denn typischerweise narrt eine ganze Reihe von Zwischenhochs die Anleger, bevor der endgültige Wendepunkt nach einer ausgiebigen Marktkorrektur erreicht ist.

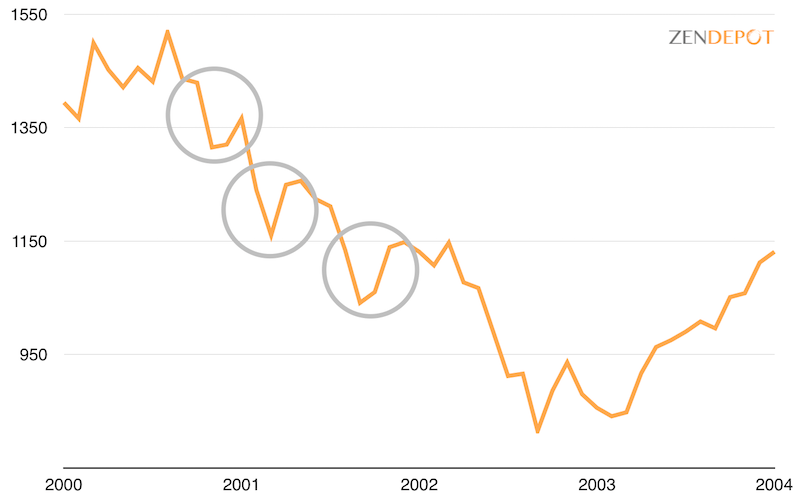

Im folgenden Diagramm siehst du den Verlauf des amerikanischen Aktienindex S&P 500 zwischen den Jahren 2000 und 2004:

Datenquelle: Yahoo Finance

In dieser Zeit nahm ein fulminanter Crash seinen Lauf, der seinen absoluten Tiefpunkt im Jahr 2003 erreichte.

Und immer wenn es so aussah, als ob das Schlimmste bereits ausgestanden wäre, ging es noch einmal ein Stockwerk tiefer.

Immer wieder bildeten sich Zwischenhochs (im Diagramm eingekreist), die nur von kurzer Dauer waren.

Umgekehrt gilt das gleiche:

Auf dem Weg nach oben gibt es immer wieder empfindliche Dämpfer und Rückschritte im Kursverlauf.

Ist es da ein Wunder, dass es kaum jemandem gelingt, den richtigen Zeitpunkt zum Aktien kaufen und verkaufen zu erkennen?

Es gibt genügend Studien, die belegen, dass Privatanleger beim sogenannten Market Timing ziemlich kläglich abschneiden.

Und da ist noch ein weiteres Problem:

Was ist Hoch und was ist Tief?

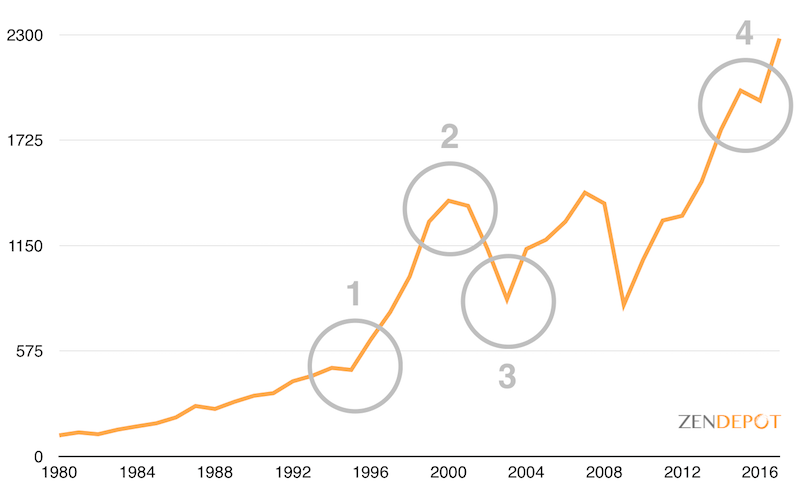

Das folgende Diagramm zeigt die Entwicklung des Aktienindex S&P 500 zwischen 1980 und 2017:

Datenquelle: Yahoo Finance

Im Kursverlauf habe ich ein paar markante Punkte eingekreist. Wenn du dir Punkt 3 ansiehst, worum handelt es sich:

Börsentief oder Börsenhoch?

Die Antwort hängt ganz offensichtlich davon ab, zu welch anderem Punkt du Nr. 3 in Beziehung setzt.

Gemessen an den Punkten 2 und 4 handelt es sich eindeutig um ein Börsentief.

Zu welchem Schluss kommst du aber, wenn du Punkt 1 als Bezugspunkt nimmst? Ist Punkt 3 nun nicht ein eindeutiges Börsenhoch?

Tja, was nun …

Tief oder Hoch?

Ein Börsenhoch bedeutet nichts anderes als: Die Wertpapiere sind heute teurer als in der Vergangenheit.

Hohe Preise sind verständlicherweise nicht im Interesse von Aktienkäufern.

Allerdings könnten die Kurse weiter steigen und Aktien damit heute günstiger sein als morgen …

Mit anderen Worten: Man muss es so nehmen, wie es kommt.

Und idealerweise einer passiven Anlagestrategie folgen. Das heißt: Einfach stur Aktien kaufen und diese möglichst lange halten („buy and hold“).

Das Endergebnis zählt

Was kümmert es dich heute, welche Pirouetten der Kursverlauf in den Jahren seit 1980 gedreht hat?

In diesem Zeitraum wären bei einem Investment in den S&P500 aus 1.000 Euro fast 20.000 Euro geworden. Was einer Durchschnittsrendite von 8,43 Prozent pro Jahr entspricht.

Gut, aber 37 Jahre sind auch verdammt lang!

Na, und?

Wenn nichts dazwischen kommt, ist das Leben ja auch ziemlich lang. Zumindest wünschen wir uns das …

Was spricht also gegen einen langen Anlagehorizont, wenn du dich später über ein ansehnliches Vermögen in Aktien freuen kann?

Dabei muss man gar nicht 37 Jahre warten, um mit einem Aktieninvestment sicher im Plus zu landen …

Nach 20 Jahren bist du auf der sicheren Seite

Das folgende Diagramm zeigt die rollierenden 20-Jahresrenditen des S&P 500 im Zeitraum zwischen 1926 und 2012:

Datenquelle: allfinancialmatters.com (Seite ist mittlerweile leider nicht mehr online)

Rollierend bedeutet, dass beginnend mit dem Jahr 1926 geschaut wurde, welche durchschnittliche Jahresrendite der S&P 500 jeweils binnen der folgenden 20 Jahren geboten hat.

Der erste 20-Jahreszeitraum reicht von 1926 bis 1945, der nächste von 1927 bis 1946, der nächste von 1928 bis 1947 und so weiter und so fort.

Der letzte 20-Jahreszeitraum (von insgesamt 68) erstreckt sich von 1993 bis 2012.

Bei den dargestellten Werten handelt es sich um inflationsbereinigte jährliche Durchschnittsrenditen unter Berücksichtigung der Dividenden.

Bei der Berechnung wurde also unterstellt, dass die Dividenden jeweils wieder angelegt wurden.

Was man sieht:

Es gibt keinen einzigen 20-Jahreszeitraum mit einer Negativrendite.

Im aller schlechtesten Fall lag die Durchschnittsrendite bei 0,52 Prozent pro Jahr. Das war im Zeitraum zwischen 1962 und 1981 der Fall.

Wer also in der Vergangenheit mindestens 20 Jahre Geduld mitbrachte, hat mit einem breit gestreuten Aktieninvestment in den amerikanischen Aktienmarkt keinen Verlust gemacht.

Im Gegenteil: in den meisten Jahren konnte sich der Gewinn mehr als sehen lassen.

Wie immer gibt es eine Ausnahme von jeder Regel …

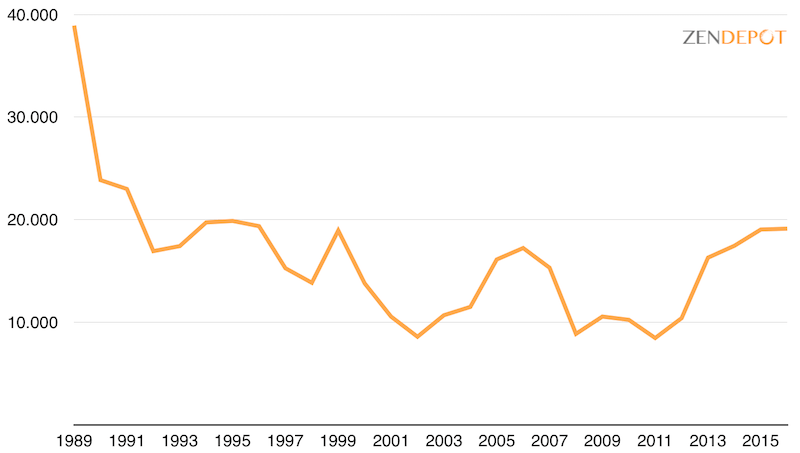

Das Japan-Problem

In den 1980er Jahren kam es in Japan zu einer Wirtschafts-, Immobilien- und Aktienblase. Als die Spekulationsblase platzte, brach der japanische Leitindex Nikkei 225 innerhalb eines Jahres um über 40 Prozent ein.

20 Jahre danach (2009) stand der Nikkei mit 10.546 Punkten bei weniger als einem Drittel seines Ausgangswertes (zum Höhepunkt der Blase):

Datenquelle: Yahoo Finance

Auch heute notiert der Kursindex noch immer weit unter seinem Allzeithoch vom Dezember 1989 (damals 38.916 Punkte).

Im Dezember 2016 stand er bei 19.114 Punkten, was einer Negativrendite von durchschnittlich 2,6 Prozent pro Jahr entspricht.

Selbst unter Einbeziehung der durchschnittlichen Dividendenrendite – ca. 1,2 Prozent pro Jahr zwischen 1990 und 2016 – lag die jährliche Durchschnittsrendite bei schätzungsweise minus 1,4 Prozent.

Hätte ein japanischer Anleger im Dezember 1989 Japan-Aktien im Wert von 10.000 Yen gekauft, wären davon 27 Jahre später noch schlappe 6.834 Yen übrig gewesen.

In diesem Fall hätten also nicht einmal 27 Jahre Anlagedauer gereicht, um ohne Verlust aus der Sache herauszukommen.

Klingt ziemlich dramatisch, aber es gibt gute Argumente …

Warum das Japan-Beispiel wenig relevant ist

Denn niemand, der bei Verstand ist …

…investiert an einem einzigen Zeitpunkt sein ganzes Vermögen in einen kleinen Ausschnitt des Aktienmarktes.

Wenn es darum geht, welche Aktien du kaufen solltest, dann heißt die Antwort eindeutig: Investiere weltweit.

Baue dir also ein „Weltportfolio“, wahlweise mit einzelnen Aktien oder mit Indexfonds (ETFs).

Letztere Variante wäre meine Empfehlung, wenn du mit minimalem Zeitaufwand in Aktien investieren willst.

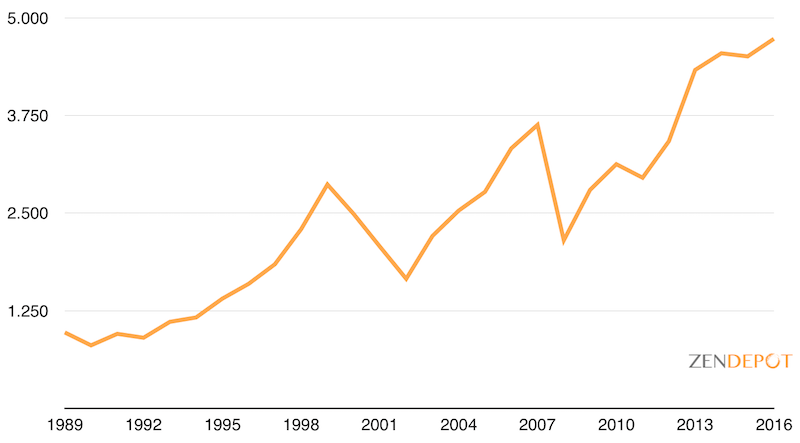

In den 27 Jahren des Nikkei-Niedergangs hat der MSCI World Index – der den weltweiten Aktienmarkt abbildet – eine durchschnittliche Rendite von 6 Prozent pro Jahr hingelegt:

Datenquelle: MSCI

Aus 10.000 USD wären so 48.717 USD geworden.

Wer das Risiko beim Investieren breit streuen will, sollte deshalb Aktien auf der ganzen Welt kaufen.

Dann sollte ein Anlagehorizont von 20 Jahren ausreichen, um Verluste mit großer Wahrscheinlichkeit zu vermeiden …

Lässt dich nicht im Stich: die Dividende

Ein Grund, warum man mit Aktien trotz aller Kurskapriolen besser fährt als die meisten Leute glauben wollen, sind die Dividenden.

Die Aktienrendite setzt sich zusammen aus der Dividendenrendite und der Kursrendite.

Je länger die Haltedauer, desto größer wird der Anteil der Dividenden an der Gesamtrendite.

Dieser Zusammenhang wird gerne übersehen, bedeutet aber nichts anderes als stetige Gewinne auch dann, wenn die Kurse stagnieren.

Selbst in Crashphasen bleiben die Dividenzahlungen erstaunlich stabil.

Nach Beginn der Finanzkrise brach der S&P 500 zwischen 2007 und 2009 um mehr als 50 Prozent ein. Die Dividendenzahlungen fielen zwischen 2007 und 2011 hingegen nur um 10,6 Prozent und erholten sich schnell wieder.

Und es macht ja auch Sinn.

Im Rahmen einer Massenhysterie verkaufen alle panisch ihre Aktien. Dadurch kann sich zwar der Börsenwert eines Unternehmen zeitweise halbieren.

Trotzdem kann das gleiche Unternehmen weiter Gewinne machen. Und diese Gewinne in Form der Dividende an seine Aktionäre ausschütten.

Dividenden sind ein Grund, warum es sich jederzeit lohnt, an der Börse einzusteigen.

Deshalb stehe ich auf dem Standpunkt …

Der perfekte Zeitpunkt zum Aktien kaufen ist: Jetzt!

Es lohnt nicht, auf Kurseinbrüche und vermeintliche günstige Einstiegspunkte zu warten.

Denn man kann sie eh nicht erkennen. Höchstens hinterher und dann ist es zu spät!

Und während du geduldig auf den vermeintlich „richtigen“ Zeitpunkt wartest, bleibt dein Geld auf dem Tagesgeld- oder Sparkonto liegen und tut:

Nichts.

Wenn es also nicht den perfekten Einstiegszeitpunkt an der Börse gibt …

…dann ist im Umkehrschluss jeder Zeitpunkt eine ideale Gelegenheit, um Aktien zu kaufen.

Nicht alles auf einmal

Damit sage ich nicht, dass du du dein ganzes Geld sofort in Wertpapiere stecken sollst.

Das wäre nicht sonderlich clever.

Aber für Geld, dass du langfristig – sagen wir für die nächsten 20 oder mehr Jahre – entbehren kannst, gibt es wohl keinen besseren Aufenthaltsort als den Aktienmarkt.

Zumindest wenn du daran interessiert bist, mit Aktien Geld zu verdienen und ein nettes Vermögen aufzubauen.

Ein wichtiger Punkt noch:

Hör nicht auf Prognosen

Vielleicht hast du irgendwo gelesen, dass…

…die Kurse in naher Zukunft (bitte beliebig kombinieren):

A – steigen werden

B – fallen werden

…, weil sie…

C – schon länger gestiegen sind

D – schon länger gefallen sind

E – schon länger nicht gestiegen sind

F – schon länger nicht gefallen sind

Du wirst in den Medien jeden Tag überall variantenreiche Begründungen für die Kombinationen A-C, B-C, A-D, B-D, A-E usw. finden.

Dabei ist es so einfach:

„Die ganze Börse hängt nur davon ab, ob es mehr Aktien gibt als Idioten – oder umgekehrt.“André Kostolany

Damit meinte André Kostolany ganz sicher nicht, dass jeder Aktionär ein Idiot ist. Idiotisch ist nur, Aktien immer nur dann zu kaufen wenn alle es tun und sie zu verkaufen, wenn alle verkaufen.

Dass es an der Börse ewig rauf und runter geht, weiß nun mittlerweile jedes Kind.

Warum das im Einzelfall passiert, kann uns herzlich egal sein, solange der Trend auf lange Sicht nach oben zeigt.

Das Fazit

Bei einem langfristigen Anlagehorizont spielt der Einstiegszeitpunkt für den Aktienkauf nicht wirklich eine Rolle.

Zumal es diesen einen Zeitpunkt in der Praxis häufig gar nicht gibt.

Denn in der Phase des Vermögensaufbaus dürfte periodisches Investieren für viele Anleger der Regelfall sein.

Wer beispielsweise 30 Jahre lang einmal pro Quartal Aktien kauft, schafft auf diesem Weg 120 Einstiegspunkte.

Unter diesen werden gute und weniger gute sein.

Doch am Ende wird daraus ein respektables Vermögen entstehen. Vorausgesetzt du lässt dich zwischendurch nicht zu panischen Verkäufen hinreißen.

Die entscheidende Frage ist also:

Hast du die Nerven und die Geduld?

Hinweis: Dieser Artikel basiert auf insgesamt drei Texten, die ich in den Jahren 2014 und 2015 zum ThemaMarket Timingveröffentlicht habe. Du findest die wesentlichen Inhalte nun vollständig überarbeitet und aktualisiert in diesem Artikel zusammengefasst.

- Unsere ETF-Ratgeber direkt ins Postfach

- Finanzwissen einfach erklärt

- Übernimm die Kontrolle über deine Finanzen