Was ist Tagesgeld? Alles über Zinsen, Einlagensicherung und Kontoeröffnung

Ihr sucht eine sichere Möglichkeit, euer Geld kurzfristig zu parken – flexibel und ohne Risiko? Dann könnte ein Tagesgeldkonto genau das Richtige sein. Es bietet euch täglichen Zugriff auf euer Guthaben und ist in der EU bis 100.000 € pro Person und Bank abgesichert.

In diesem Artikel erfahrt ihr, wie Tagesgeld funktioniert, welche Zinsen aktuell realistisch sind, welche Vor- und Nachteile es hat und worauf ihr bei der Auswahl des richtigen Kontos achten solltet. Außerdem zeigen wir euch, wie Tagesgeld in eure Anlagestrategie passt und welche Alternativen es gibt.

Tagesgeld ist ein sicheres Bankkonto ohne feste Laufzeit. Euer Geld ist täglich verfügbar und bis 100.000 € pro Person und Bank (EU-weit) gesetzlich abgesichert.

Die Zinsen sind variabel und orientieren sich oft an der EZB-Zinspolitik. Dauerhaft gute Zinsen sind wichtiger als kurzfristige Lockangebote.

Tagesgeld eignet sich ideal für den Notgroschen, geplante Ausgaben und als defensiver Portfolio-Baustein. Als alleiniges Investment für den langfristigen Vermögensaufbau ist es ungeeignet, da die Rendite meist niedrig ist.

Zinsen sind abgeltungsteuerpflichtig, mit einem Freistellungsauftrag bleiben bis zu 1.000 € Kapitalerträge pro Jahr steuerfrei.

Was ist Tagesgeld?

Tagesgeld ist eine besonders flexible Form der Geldanlage, bei der ihr jederzeit über euer Guthaben verfügen könnt und dafür Zinsen erhaltet. Dafür braucht ihr ein Tagesgeldkonto, das euer Geld sicher verwahrt und täglich verfügbar macht (mehr dazu gleich).

Der wichtigste Unterschied zum Girokonto: Ihr könnt damit nicht direkt bezahlen oder Lastschriften einziehen lassen. Es dient nur dazu, Geld zu parken.

Der Name verrät es schon: Das Geld ist täglich verfügbar. Ihr könnt also jederzeit Beträge einzahlen oder zurück auf euer Girokonto überweisen. Anders als beim Festgeld (mehr dazu später) gibt es keine Kündigungsfristen oder Mindestlaufzeiten.

Die Zinsen, die ihr auf Tagesgeld bekommt, sind variabel. Das heißt: Die Bank kann sie jederzeit anpassen – nach oben oder nach unten. Meist orientieren sich die Tagesgeldzinsen am Leitzins der Europäischen Zentralbank (EZB).

Kurz gesagt: Tagesgeld ist flexibel, sicher und ideal, um kurzfristig Geld aufzubewahren, das ihr bald wieder braucht. Auch für euren Notgroschen kann es sinnvoll sein.

Wovon hängt der Tagesgeldzins ab?

Der Zinssatz beim Tagesgeld ist nicht festgeschrieben: Banken können ihn jederzeit anpassen. Sie sind außerdem nicht verpflichtet, überhaupt Zinsen zu zahlen. Deshalb unterscheiden sich die Angebote oft deutlich von Bank zu Bank.

Eine wichtige Orientierung für die Banken ist dabei die Zinspolitik der Europäischen Zentralbank (EZB). Steigt der Leitzins, erhöhen viele Banken auch ihre Tagesgeldzinsen. Sinkt er, passiert meist das Gegenteil.

Der Leitzins der Europäischen Zentralbank (EZB) ist der Zinssatz, zu dem sich Geschäftsbanken Geld von der EZB leihen können. Er ist sozusagen der „Preis für Geld“ im Euroraum und ein zentrales Instrument der Geldpolitik.

Hebt die EZB den Leitzins an, wird es für Banken teurer, sich Geld zu beschaffen. Das bremst oft die Kreditvergabe und kann die Inflation senken. Senkt die EZB den Leitzins, wird Geld günstiger, Kredite werden attraktiver und die Wirtschaft wird angekurbelt.

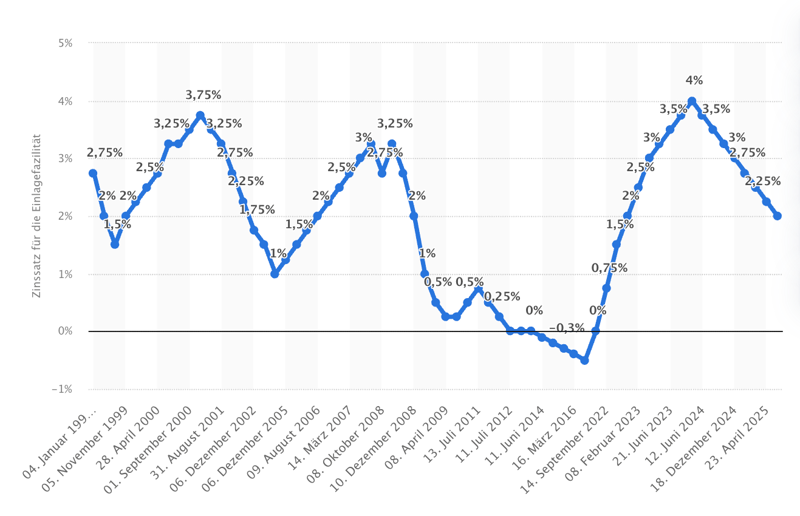

Ein Blick auf die letzten 26 Jahre zeigt, wie stark der Zinssatz für die sogenannte Einlagefazilität geschwankt hat.

In den 2000er-Jahren lag er bei rund 3 % und fiel in der Finanzkrise 2008 rapide ab. Zwischen 2014 und 2022 lag er sogar im negativen Bereich – Banken mussten also zahlen, um Geld bei der EZB zu parken. Seit 2022 ging es jedoch wieder steil nach oben: 2023 erreichte der Einlagenzins mit 4 % den höchsten Stand seit über 20 Jahren:

Entwicklung des Zinssatzes der Europäischen Zentralbank für die Einlagefazilität von 1999 bis 2025. (Quelle: Statista.)

Auch der Wettbewerb kann bei der Höhe des Tagesgeldzinses eine Rolle spielen: Um neue Kund:innen zu gewinnen, locken manche Banken mit befristeten Aktionszinsen. Diese sind oft höher als der Standardzins, gelten aber nur für ein paar Monate.

Auf Zinsen müsst ihr Steuern zahlen

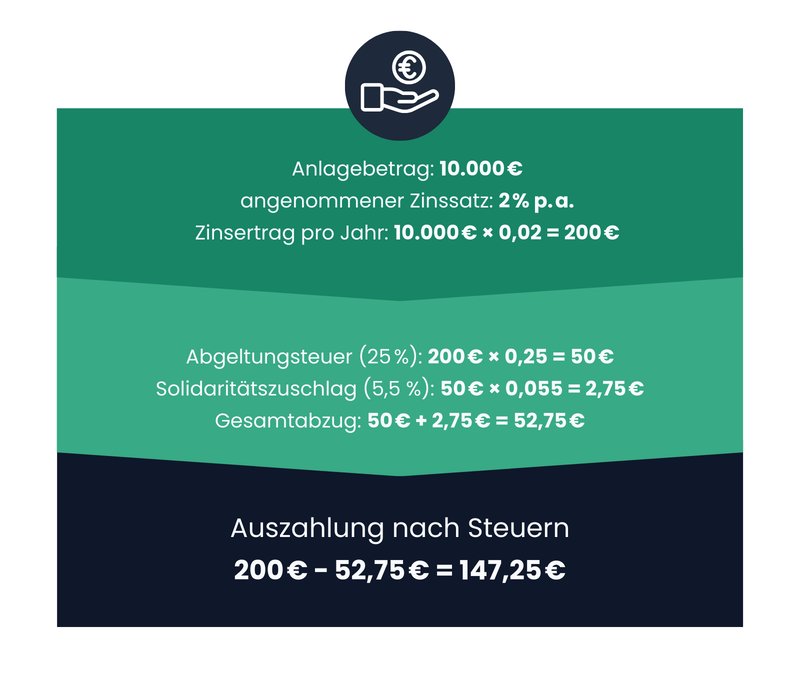

Die Zinsen, die ihr auf eurem Tagesgeldkonto erhaltet, gelten als Kapitalerträge, genauso wie etwa Dividenden. In Deutschland werden sie automatisch mit der Abgeltungsteuer belegt. Diese beträgt 25 % plus Solidaritätszuschlag (und, falls ihr Kirchenmitglied seid, Kirchensteuer, die je nach Bundesland unterschiedlich ist).

Dieses Beispiel zeigt, wie die Kapitalertragssteuer berechnet wird und welcher Betrag nach Steuern übrig bleibt: Dabei gehen wir davon aus, dass 10.000 € zu 2 % Zinsen auf einem Tagesgeldkonto geparkt werden.

Beispielrechnung: 10.000 € zu 2 % Zinsen – das bleibt nach Steuern übrig.

Um nicht sofort Steuern auf kleine Zinsbeträge zu zahlen, könnt ihr bei eurer Bank einen Freistellungsauftrag einreichen. Damit sind Kapitalerträge bis 1.000 € pro Jahr steuerfrei (bei Ehepaaren und eingetragenen Lebenspartner:innen sogar 2.000 €).

Alles, was über diesem Betrag liegt, wird direkt von der Bank einbehalten und ans Finanzamt abgeführt. Genau aus diesem Grund müsst ihr bei der Eröffnung eures Tagesgeldkontos eure Steuernummer angeben.

Wichtig: Bei Banken in Deutschland wird die Abgeltungsteuer automatisch abgeführt. Bei Auslandsbanken ist das nicht immer der Fall – hier müsst ihr die Zinserträge selbst in eurer Steuererklärung in der Anlage KAP angeben.

Mein Tipp: Ihr müsst den Freibetrag von 1.000 € nicht komplett bei einer Bank eintragen. Habt ihr Accounts bei mehreren Banken oder Depots, könnt ihr den Freistellungsauftrag aufteilen. So vermeidet ihr, dass unnötig Steuern von euren Zinsen abgezogen werden.

Zinseszinseffekt beim Tagesgeld

Auch beim Tagesgeld gibt es einen Zinseszinseffekt: Wenn eure Zinsen regelmäßig gutgeschrieben werden – etwa monatlich oder vierteljährlich –, werden sie zu eurem Guthaben addiert. In der nächsten Zinsperiode bekommt ihr also auch auf diese bereits gezahlten Zinsen wiederum Zinsen.

Allerdings fällt der Effekt beim Tagesgeld in der Praxis eher klein aus, weil die Zinsen meist niedrig sind.

Bei langfristigen Anlagen wie einem ETF-Sparplan entfaltet der Zinseszinseffekt deutlich mehr Wirkung. Die nachstehende Tabelle vergleicht dafür einen angenommenen Tagesgeldzins von 2 % p. a. mit einer Jahresrendite von 7 % p. a. bei ETFs. Diese Annahme orientiert sich an der langfristigen realen Rendite globaler Aktienmärkte, die laut Jeremy Siegel, US-Ökonom und Professor für Finanzwissenschaft, nach Inflation erbracht wird.

Jahre | Tagesgeld | 2 % p.a. | ETF | 7% p.a. |

|---|---|---|

0 | 10.000 € | 10.000 € |

5 | 11.041 € | 14.026 € |

10 | 12.190 € | 19.672 € |

15 | 13.459 € | 27.590 € |

20 | 14.860 € | 38.697 € |

Nach 20 Jahren wäre euer Tagesgeld bei 2 % Zinsen um rund 4.860 € gewachsen. Ein ETF mit 7 % Rendite hätte im gleichen Zeitraum dagegen einen Zuwachs von etwa 28.700 € erzielt – durch die höhere Rendite und den Zinseszinseffekt.

Wie sicher ist Tagesgeld?

Tagesgeld gilt als eine der sichersten Anlageformen. Der Grund: In der Europäischen Union ist euer Guthaben pro Bank und pro Person bis 100.000 € gesetzlich durch die Einlagensicherung geschützt. Bei Gemeinschaftskonten sind es sogar 200.000 €.

Viele Banken in Deutschland sind zusätzlich Mitglied in freiwilligen Sicherungsfonds, die noch höhere Beträge absichern. Darüber hinaus ist Tagesgeld auch deshalb so sicher, weil es – anders als Aktien oder ETFs – kein Marktrisiko gibt. Euer Guthaben schwankt nicht im Wert, sondern bleibt stabil.

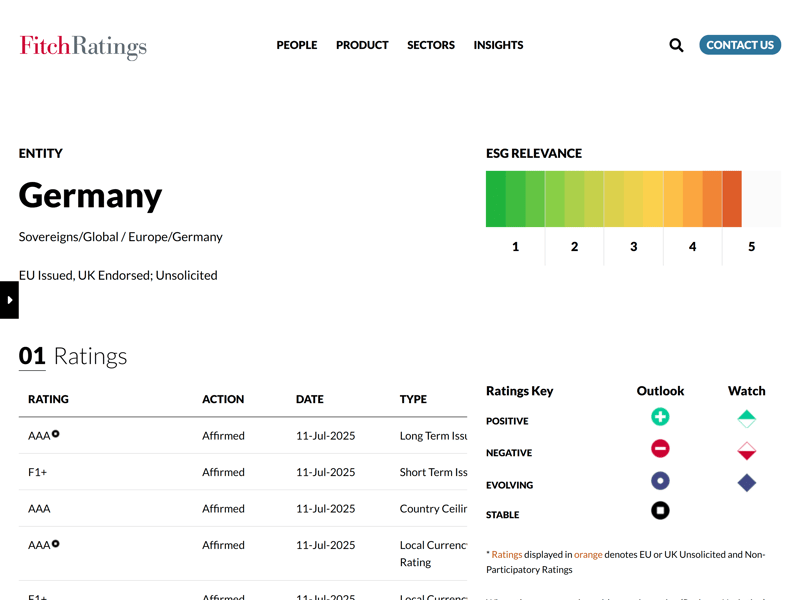

Das einzige Risiko entsteht, wenn ihr Beträge oberhalb der Einlagensicherung anlegt. Deutschland gehört zu einer kleinen Gruppe von EU-Staaten mit den bestmöglichen Kreditratings (AAA/Aaa) bei großen Ratingagenturen wie Fitch, Moody’s und S&P – ein Zeichen für höchste Bonität und Stabilität.

Fitch Ratings stuft Deutschland mit der Bestnote AAA ein – ein Zeichen höchster Kreditwürdigkeit und Stabilität. (Quelle: FitchRatings)

Ebenfalls Top-Noten gibt es für Dänemark, Luxemburg, die Niederlande, Schweden und teilweise auch Norwegen, das zwar nicht in der EU ist, aber in einer ähnlich sicheren Position liegt. Diese Länder zeichnen sich durch solide Staatsfinanzen, starke Volkswirtschaften und verlässliche Kreditpolitik aus. Das macht Tagesgeld von Instituten aus diesen Staaten besonders vertrauenswürdig für konservative Anleger:innen.

Es gibt jedoch auch EU-Länder mit schwächerer Bonität, etwa Griechenland. Banken aus solchen Staaten werben oft mit höheren Tagesgeldzinsen, um Kund:innen anzulocken. Zwar greift auch hier die gesetzliche Einlagensicherung, doch im Krisenfall hängt ihre Verlässlichkeit von der finanziellen Stabilität des jeweiligen Landes ab. Im Extremfall kann es länger dauern, bis ihr an euer Geld kommt.

Warum kann Tagesgeld wichtig sein?

Durch die meist geringen Zinsen, die oft gerade einmal die Inflation ausgleichen, ist Tagesgeld kein Rendite-Wunder. Aber es hat einen entscheidenden Vorteil: Sicherheit und Flexibilität.

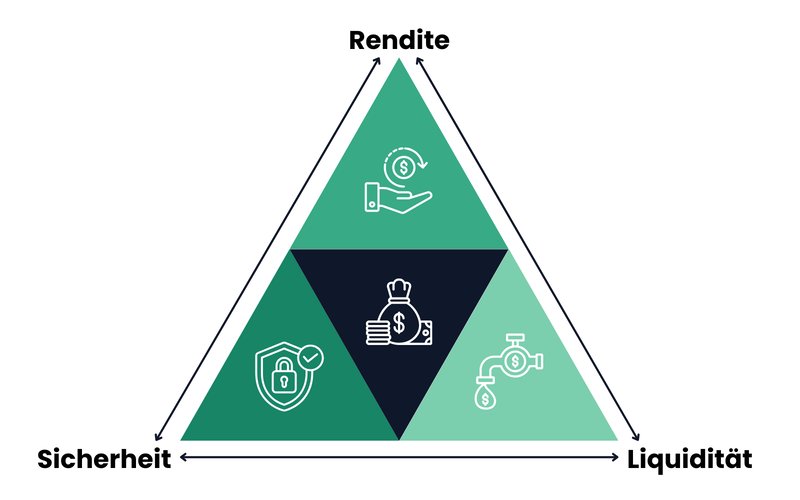

Das lässt sich gut mit dem magischen Dreieck der Geldanlage erklären. Es beschreibt den Zielkonflikt zwischen Rendite, Liquidität und Sicherheit (bzw. Risikoarmut). Alle drei Faktoren gleichzeitig auf höchstem Niveau zu erreichen, ist unmöglich: Erhöht ihr etwa die Rendite, müsst ihr meist entweder bei der Sicherheit oder der schnellen Verfügbarkeit des Geldes Abstriche machen – und umgekehrt.

Das magische Dreieck zeigt den Zielkonflikt jeder Geldanlage: Sicherheit, Rendite und Liquidität.

Beim Tagesgeld stehen Liquidität und Sicherheit im Vordergrund: Ihr könnt jederzeit auf euer Geld zugreifen und müsst keine starken Wertschwankungen fürchten. Der Preis dafür ist die niedrige Rendite.

Das macht Tagesgeld ideal für den Notgroschen – also Geld, das ihr für unerwartete Ausgaben wie Autoreparaturen, eine defekte Waschmaschine oder plötzliche Arztrechnungen schnell zur Hand haben wollt.

Auch für geplante Ausgaben in naher Zukunft ist es praktisch: Ihr könnt Geld für den Urlaub, einen Umzug oder eine größere Anschaffung zwischenparken, ohne dass es auf dem Girokonto „versehentlich“ verschwindet.

Wichtig: Geld, das ihr kurzfristig brauchen könntet, solltet ihr nicht investieren. Wenn etwa der Urlaub bevorsteht oder ihr das Geld plötzlich für etwas anderes benötigt, wäre es ärgerlich, es in einer schlechten Marktphase verkaufen zu müssen.

Tagesgeld als Depotbaustein

Tagesgeld ist nicht nur für den Notgroschen interessant, sondern kann auch ein sinnvoller Baustein in eurem Depot sein – vor allem für den defensiven Teil eurer Anlagestrategie.

Wer breit investiert, teilt sein Vermögen oft in risikoreiche Anlagen (z. B. Aktien, ETFs) und sichere Anlagen (z. B. Tagesgeld, Festgeld, Anleihen oder Geldmarktfonds) auf. Tagesgeld eignet sich dabei hervorragend, um den sicheren Anteil abzudecken.

Gerade in unsicheren Marktphasen kann Tagesgeld helfen, euer Depot zu stabilisieren. Ihr habt eine sichere Reserve, ohne dass ihr euch Gedanken über Kursverluste machen müsst.

Wollt ihr größere Summen auf Tagesgeldkonten parken, verteilt das Geld auf mehrere Banken. Die Einlagensicherung gilt nämlich pro Bank und pro Person.

Vor- und Nachteile auf einen Blick

Tagesgeld ist einfach, sicher und flexibel, aber nicht in jeder Situation die beste Wahl. Ob es für euch passt, hängt davon ab, was ihr mit dem Geld vorhabt und welchen Stellenwert Sicherheit oder Rendite in eurer Anlagestrategie haben.

Sichere Anlageform

Euer Guthaben ist durch die gesetzliche Einlagensicherung bis 100.000 € pro Person und Bank geschützt. Ein Kursrisiko wie bei Aktien oder Fonds besteht nicht.Flexibel

Ihr könnt jederzeit über euer Geld verfügen, es gibt keine Kündigungsfristen oder Mindestlaufzeiten.Einfach

Tagesgeld ist leicht verständlich und frei von Kursschwankungen – der Kontostand bleibt stabil.Gebührenfrei

Die Kontoführung ist in der Regel kostenlos, zusätzliche Kosten fallen normalerweise nicht an.Planbar

Der Anlagebetrag bleibt sicher erhalten, ein Verlust eures eingezahlten Geldes ist ausgeschlossen.

Niedrige Zinsen

Die Verzinsung liegt oft nur knapp über der Inflationsrate, sodass euer Geld real an Kaufkraft verlieren kann.Variable Zinsen

Banken können den Zinssatz jederzeit ändern – nach oben, aber eben auch nach unten.Begrenztes Vermögenswachstum

Langfristig bietet Tagesgeld nur eine geringe Rendite, besonders im Vergleich zu Aktien oder ETFs.Zinsjagd nötig

Die attraktivsten Angebote sind häufig befristete Aktionszinsen, die nach einigen Monaten wieder deutlich sinken.Steuern

Auf Zinsen fällt die Abgeltungsteuer an, die euren Ertrag schmälert, es sei denn, ihr habt einen Freistellungsauftrag eingerichtet.

Wie funktioniert ein Tagesgeldkonto?

Ein Tagesgeldkonto ist immer an ein sogenanntes Referenzkonto gebunden, in den meisten Fällen ist das euer Girokonto. Alle Ein- und Auszahlungen laufen über dieses Konto. Das heißt: Ihr überweist Geld vom Girokonto aufs Tagesgeldkonto, und wenn ihr es wieder braucht, geht es zurück aufs Girokonto.

Direkt von einem Tagesgeldkonto bezahlen oder Lastschriften einziehen lassen, geht nicht. Auch eine Bankkarte gibt es dafür nicht.

Kosten und Gebühren beim Tagesgeldkonto

Die gute Nachricht: Ein Tagesgeldkonto ist in der Regel kostenlos. Für die Kontoführung verlangen Banken normalerweise keine Gebühren, und auch Ein- oder Auszahlungen kosten nichts. Trotzdem solltet ihr auf ein paar Punkte achten:

Pflichtkonto: Manche Banken bieten Tagesgeld nur in Kombination mit einem kostenpflichtigen Girokonto an.

Auslandsbanken: Bei Konten außerhalb Deutschlands können Gebühren für Überweisungen oder Währungsumrechnungen entstehen.

Steuerabzug: Zwar keine Gebühr im klassischen Sinne, aber die Abgeltungsteuer kann eure Zinsen spürbar schmälern – es sei denn, ihr nutzt den Freistellungsauftrag.

Darauf solltet ihr bei der Wahl des Tagesgeldkontos achten

Tagesgeld ist simpel – aber nicht jedes Angebot ist gleich gut. Die Unterschiede liegen oft im Detail: Mal ist der Zins nur für kurze Zeit hoch, mal dauert die Auszahlung länger als erwartet oder die Einlagensicherung ist im Ausland geregelt.

Tagesgeld-Vergleichsportale gibt es viele. Ihr könnt etwa auf check24.de gezielt verschiedene Parameter einstellen – z. B. Anlagebetrag, Laufzeit oder Zinsgarantie – und seht sofort, wie viel aus eurer Summe nach einem Jahr werden kann.

Damit ihr die wichtigsten Punkte im Blick behaltet, findet ihr hier eine Checkliste, mit der ihr schnell prüfen könnt, ob ein Tagesgeldkonto zu euch passt:

Wie eröffnet man ein Tagesgeldkonto?

Ein Tagesgeldkonto zu eröffnen ist unkompliziert und dauert meist nur wenige Minuten. So geht’s Schritt für Schritt:

- 1.

Bank auswählen: Vergleicht die Angebote – achtet auf Zinssatz, Einlagensicherung, Flexibilität und eventuelle Bedingungen.

- 2.

Online oder in der Filiale beantragen: Die meisten Banken bieten einen einfachen Online-Antrag. Dort gebt ihr eure persönlichen Daten ein und wählt ein Referenzkonto (meist euer Girokonto), über das Ein- und Auszahlungen laufen.

- 3.

Identität bestätigen: Das geht entweder per Video-Ident (Kamera am Smartphone oder PC) oder klassisch über das Post-Ident-Verfahren in einer Filiale der Deutschen Post. Haltet hierfür euren Personalausweis oder Reisepass bereit.

- 4.

Zugangsdaten erhalten: Nach erfolgreicher Prüfung schickt euch die Bank die Logindaten per Post oder stellt sie digital bereit.

- 5.

Erste Einzahlung tätigen: Überweist den gewünschten Betrag vom Referenzkonto aufs Tagesgeldkonto; ab dann beginnt die Verzinsung.

Überweisen und Abheben vom Tagesgeldkonto

Da ein Tagesgeldkonto immer an euer Referenzkonto gebunden ist, können Auszahlungen ausschließlich dorthin erfolgen. Direkte Überweisungen an Dritte oder Zahlungen per Karte sind nicht möglich.

Die Dauer der Rücküberweisung liegt meist bei einem bis zwei Werktagen, kann bei Auslandsbanken aber auch etwas länger dauern.

Einzahlungen funktionieren umgekehrt genauso: Überweist einfach vom Referenzkonto auf euer Tagesgeldkonto, und ab dem Buchungstag beginnt die Verzinsung.

Zinsjagd mit Tagesgeld: Lohnt sich das?

Beim Tagesgeld-Hopping jagt ihr ständig dem höchsten Zins hinterher, oft um befristete Neukunden-Angebote mitzunehmen. Das kann zwar kurzfristig ein paar Euro extra bringen, aber der Aufwand ist nicht zu unterschätzen: Ihr müsst regelmäßig neue Konten eröffnen, Geld verschieben und Fristen im Blick behalten.

Langfristig lohnt es sich oft mehr, eine Bank zu wählen, die beständig einen guten Zinssatz bietet – auch ohne Lockangebote. Die paar Euro Unterschied, die ein Wechsel bringt, stehen in vielen Fällen nicht im Verhältnis zum Aufwand.

Drei Alternativen zum Tagesgeld

Tagesgeld ist sicher und flexibel, bringt aber oft nur geringe Zinsen. Wenn ihr euer Geld länger entbehren könnt oder mehr Rendite anstrebt, gibt es Alternativen, die für den defensiven Portfolioanteil infrage kommen:

Festgeld

Festgeld ist eine sichere Anlageform, bei der ihr euer Geld für einen festen Zeitraum bei der Bank anlegt – etwa für 6, 12 oder 36 Monate. Der Zinssatz steht von Beginn an fest und bleibt über die gesamte Laufzeit unverändert. Das macht Festgeld planbar, aber weniger flexibel: Vor Ablauf der Laufzeit kommt ihr in der Regel nicht an euer Geld.

Vergleich zum Tagesgeld:

Rendite: Festgeld bietet oft höhere Zinsen als Tagesgeld, vor allem bei längeren Laufzeiten.

Sicherheit: Beide Anlageformen sind durch die gesetzliche Einlagensicherung bis 100.000 € pro Person und Bank geschützt.

Flexibilität: Tagesgeld ist täglich verfügbar, Festgeld dagegen erst zum Ende der Laufzeit.

Kurzlaufende Anleihen oder Anleihe-ETFs

Anleihen-ETFs sind börsengehandelte Fonds, die in viele verschiedene Anleihen investieren, z. B. Staats- oder Unternehmensanleihen. Ihr kauft also nicht eine einzelne Anleihe, sondern einen ganzen Korb davon.

Das verteilt das Risiko und macht die Anlage flexibler, da ihr den ETF jederzeit an der Börse kaufen oder verkaufen könnt. Zinsen und mögliche Kursgewinne werden direkt an euch ausgeschüttet oder im Fonds wieder angelegt.

Vergleich zum Tagesgeld:

Rendite: Anleihen-ETFs können höhere Erträge bringen, schwanken aber im Kurs. Tagesgeld hat keine Kursschwankungen, bietet aber meist geringere Zinsen.

Sicherheit: Tagesgeld ist durch die Einlagensicherung geschützt. Anleihen-ETFs dagegen haben keine Einlagensicherung und können im Wert schwanken – je nach Zinsniveau, Bonität der Schuldner und allgemeiner Marktlage. Damit tragen sie ein Marktrisiko, das beim Tagesgeld nicht vorhanden ist.

Flexibilität: Beide Anlagen sind jederzeit verfügbar, bei ETFs hängt der Verkaufserlös aber vom aktuellen Marktpreis ab.

Geldmarktfonds

Geldmarktfonds sind Investmentfonds, die in sehr kurzfristige und sichere Geldanlagen investieren – z. B. in Tages- und Termingelder, kurzlaufende Staatsanleihen oder Unternehmensanleihen mit hoher Bonität.

Sie sollen Wertschwankungen möglichst gering halten und bieten meist eine bessere Verzinsung als herkömmliche Bankkonten. Allerdings gibt es keine gesetzliche Einlagensicherung, da es sich um Wertpapiere handelt.

Vergleich zum Tagesgeld:

Rendite: Geldmarktfonds können oft etwas höhere Erträge bringen, schwanken aber leicht im Wert. Tagesgeld hat keine Kursschwankungen, bietet aber meist geringere Zinsen.

Sicherheit: Tagesgeld ist durch die gesetzliche Einlagensicherung geschützt, Geldmarktfonds nicht. Zwar gilt das Risiko hier als gering, aber es ist vorhanden. Zudem können Geldmarktfonds, anders als Tagesgeld, im Wert schwanken, zum Beispiel wenn sich die Zinsen ändern oder die Marktbedingungen kurzfristig schlechter werden.

Flexibilität: Beide Anlagen sind jederzeit verfügbar, bei Geldmarktfonds hängt der Verkaufspreis vom aktuellen Marktwert ab.

Fazit

Tagesgeld ist eine unkomplizierte Möglichkeit, Geld kurzfristig und sicher zu parken. Es punktet mit Flexibilität, gesetzlicher Einlagensicherung und einfacher Handhabung, ist aber kein großer Renditebringer.

Ideal ist es für den Notgroschen oder für geplante Ausgaben in den nächsten Monaten. Außerdem eignet es sich als defensiver Teil im Portfolio, um Schwankungen in riskanteren Anlagen wie Aktien oder ETFs abzufedern.

In einer ganzheitlichen Anlagestrategie dient es vor allem als Liquiditäts- und Sicherheitsreserve. Es kann euch zudem davor bewahren, in schlechten Marktphasen Wertpapiere verkaufen zu müssen, nur um kurzfristig an Geld zu kommen.

Wer sein Vermögen langfristig wachsen lassen will, sollte zusätzlich auf renditestärkere Anlagen wie Aktien-ETFs setzen. Tagesgeld ist ein sicherer Baustein eures Finanzplans – aber eben nur ein Teil des Ganzen.