Albert Einstein soll den Zinseszins als das „achte Weltwunder“, die „stärkste Kraft im Universum“ und die „größte mathematische Entdeckung aller Zeiten“ bezeichnet haben. All diese Zitate sind vermutlich Humbug – doch der Zinseszins ist es nicht.

Was genau der Zinseszins ist, wie ihr ihn berechnet und wie er euch dabei hilft, mit ETFs euer Vermögen zu vermehren, lest ihr in diesem Artikel.

Der Zinseszinseffekt sorgt dafür, dass die Gewinne einer ETF-Anlage überproportional steigen, weil ihr auch auf eure Rendite wieder Rendite macht.

Bei thesaurierenden ETFs, die Dividendenerträge automatisch wieder reinvestieren, profitiert ihr automatisch in vollem Umfang vom Zinseszinseffekt, bei ausschüttenden ETFs müsst ihr diese Erträge selbst wieder investieren.

Je größer die Anlagesumme ist, desto stärker profitiert ihr vom Zinseszinseffekt. Doch durch ETF-Sparpläne könnt ihr ihn auch mit kleineren Geldbeträgen ausnutzen.

Zinseszins und Zinseszinseffekt: Was ist das?

Zinseszinsen, wie schon der Name unmissverständlich erklärt, sind Zinsen auf Zinsen. Wenn ihr für investiertes oder verliehenes Geld eine Zinszahlung bekommt und diese Summe sofort wieder anlegt, wird der Gewinn ab sofort mitverzinst – was dafür sorgt, dass euer Vermögen schneller wächst.

Rechenbeispiel: Der Zinseszinseffekt in Aktion

Ein konkretes Rechenbeispiel macht den Zinseszinseffekt am einfachsten greifbar. Nehmen wir an, ihr investiert 5.000 € bei einem festen jährlichen Zinssatz von 5 %.

Rechnung ohne Zinseszinseffekt

Im ersten Beispiel gehen wir davon aus, dass ihr die Zinsen ausgezahlt bekommt und nicht wieder investiert, somit also nicht vom Zinseszinseffekt profitiert. Die Anlagesumme bleibt bei 5.000 € und ihr erhaltet jedes Jahr 250 € Zinsen ausbezahlt. Nach fünf Jahren liegt der Gesamtgewinn bei 6.250 €:

Jahr | Anlagesumme | Zinsen | Geld insgesamt |

|---|---|---|---|

1 | 5.000 € | 250 € | 5.250 € |

2 | 5.000 € | 250 € | 5.500 € |

3 | 5.000 € | 250 € | 5.750 € |

4 | 5.000 € | 250 € | 6.000 € |

5 | 5.000 € | 250 € | 6.250 € |

Rechnung mit Zinseszinseffekt

Im zweiten Beispiel gehen wir davon aus, dass ihr die im ersten Jahr vereinnahmten 250 € sofort wieder anlegt. Damit wächst eure Investition auf 5.250 €, die ab sofort mit den gewohnten 5 % verzinst werden. Jedes Jahr profitiert ihr vom Zinseszins, und nach fünf Jahren liegt der Gesamtgewinn bei 6.379,21 € – ca. 130 € mehr als ohne Zinseszins:

Jahr | Anlagesumme | Zinsen | Geld insgesamt |

|---|---|---|---|

1 | 5.000 € | 250 € | 5.250 € |

2 | 5.250 € | 262,50 € | 5512,50 € |

3 | 5512,50 € | 275,63 € | 5786,13 € |

4 | 5786,13 € | 289,31 € | 6075,44 € |

5 | 6075,44 € | 303,77 € | 6379,21 € |

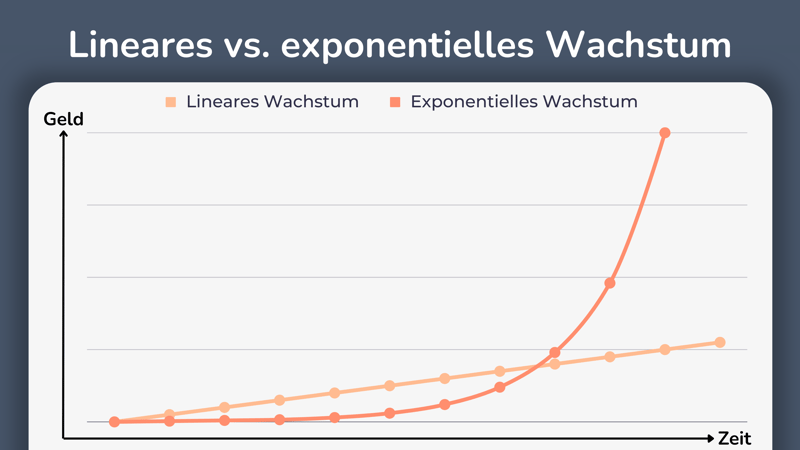

Der Unterschied mag zwar noch nicht allzu groß erscheinen, doch mit der Zeit wird das verzinste Geld immer mehr, was für exponentielles Wachstum sorgt. Deshalb ist der Zinseszinseffekt vor allem bei langjährigen Geldanlagen – wie beispielsweise ETFs – interessant.

Der Zinseszinseffekt wirkt zunächst unerheblich, doch gerade bei längeren Anlagehorizonten ist er gravierend.

Zinseszinseffekt bei ETFs

Den Zinseszinseffekt kann man auch bei ETFs beobachten, auch wenn es sich eigentlich um eine Fehlbezeichnung handelt: Schließlich gibt es bei Aktien-ETFs streng genommen keine Zinsen, stattdessen stammen die Gewinne von Kurssteigerungen und Dividendenausschüttungen der Aktien, die im ETF enthalten sind.

Davon abgesehen ist der Grundgedanke jedoch derselbe: Wenn ihr mit einem ETF Gewinne erzielt, und diese Gewinne sofort wieder in den ETF anlegt, vergrößert ihr damit euer Fondsvermögen. Das reinvestierte Geld arbeitet ab sofort für euch mit, sodass ihr beim nächsten Mal noch mehr Gewinn macht. Man könnte das Ganze auch Renditerenditeeffekt nennen – klingt aber nicht so schön.

Zendepot ETF-Rechner: So wirkt sich der ETF-Zinseszinseffekt aus

Wie der Zinseszins in Aktion aussieht, zeigt unser ETF-Rechner. Passen wir das oben erwähnte Beispiel an und stellen uns einen ETF vor, der jährlich ca. 5 % Rendite abwirft, bestehend aus 3 % Kurssteigerung und 2 % Dividende (im Vergleich mit den durchschnittlichen Renditen eines Welt-ETFs wie des MSCI World ist dies sogar eine konservative Schätzung).

Ohne Zinseszins läge die Rendite nach 20 Jahren bei 10.000 €. Tatsächlich liegt sie aber bei 13.266 € – und die mehr als 3.000 € Unterschied gehen ganz auf die Kappe des Zinseszinseffekts.

Noch deutlicher wird die exponentielle Natur des Zinseszinses bei größeren Geldsummen und längeren Anlagezeiträumen. Hier seht ihr die Rendite-Kurve, wenn ihr 100.000 € bei 7 % Durchschnittsrendite 30 Jahre lang anlegt. Die Wertsteigerung liegt bei mehr als 660.000 € – und 50.000 € beträgt allein die Jahresrendite im 30. Jahr.

Zinseszins bei thesaurierenden und ausschüttenden ETFs

Der Zinseszinseffekt setzt voraus, dass ihr die vereinnahmten Zinsen wieder reinvestiert. Bei ETFs geht es dabei vor allem um die Reinvestition der Dividendenerträge, doch dies geschieht nicht bei allen ETFs automatisch. Hier ist der Unterschied zwischen thesaurierenden und ausschüttenden ETFs wichtig.

Die beiden Kategorien geben Aufschluss darüber, wie ETFs mit den Dividendenerträgen umgehen. Thesaurierende ETFs reinvestieren Dividendenerträge sofort wieder in den ETF, sodass ihr automatisch vom Zinseszinseffekt profitiert. Ausschüttende ETFs schütten Dividendenerträge hingegen aus – ob ihr sie reinvestiert, ist eure Entscheidung.

Zinseszins greift bei beiden ETF-Typen

Was den Zinseszinseffekt angeht, ist der Unterschied zwischen thesaurierenden und ausschüttenden ETFs aber gar nicht so dramatisch: Zinseszinsen gibt es bei beiden, weil ihr kontinuierlich von den Kurssteigerungen der im ETF enthaltenen Aktien profitiert.

Bei thesaurierenden ETFs erhaltet ihr darüber hinaus automatisch Zinseszinsen durch Dividendenerträge. Möchtet ihr davon auch bei ausschüttenden ETFs profitieren, müsst ihr die Ausschüttungen selbst wieder in den ETF investieren.

Alles, was ihr zu den verschiedenen Methoden der Ertragsverwendung und deren Auswirkungen auf Renditen und Steuern wissen müsst, lest ihr in unserem Ratgeber:

ETF-Sparplan: Auch mit kleinen Sparbeträgen vom Zinseszinseffekt profitieren

Der Zinseszinseffekt fällt umso größer aus, je mehr Geld ihr investiert – und je länger es investiert bleibt. Doch auch, wenn ihr keine großen Summen auf der hohen Kante habt, könnt ihr mit dem Zinseszinseffekt langfristig ein Vermögen anhäufen, und zwar mit ETF-Sparplänen.

Mit einem ETF-Sparplan könnt ihr in regelmäßigen Abständen eine von euch bestimmte Geldsumme in einen ETF eurer Wahl einzahlen. Alles, was ihr benötigt, ist ein Depot bei einer Bank oder einem Online-Broker.

Wie viel Geld ihr wie oft einzahlen möchtet, liegt ganz bei euch: Je nach Broker könnt ihr unterschiedliche Spar-Intervalle festlegen, z. B. monatlich, alle zwei Monate oder quartalsweise, oder eine Dynamisierung einrichten, sodass ihr jedes Jahr automatisch etwas mehr Geld investiert. Bei manchen Brokern könnt ihr sogar bereits mit einer Sparsumme von einem Euro lossparen.

Beispiel: ETF-Sparplan mit Zinseszinseffekt auf den MSCI World

Sparpläne sind mit Tausenden ETFs möglich, die genaue Auswahl hängt vom jeweiligen Broker ab. Besonders beliebt fürs ETF-Sparen sind breit gestreute ETFs wie der MSCI World, der MSCI ACWI oder der FTSE All-World, weil sie den weltweiten Aktienmarkt abdecken und ihr somit am globalen Wirtschaftswachstum partizipiert.

Natürlich kann niemand voraussehen, wie sich die Märkte künftig entwickeln. Mit einem Blick in die Vergangenheit könnt ihr jedoch herausfinden, wie viel Rendite ihr mit einem ETF-Sparplan in den letzten Jahren verdient hättet. Dabei hilft unser ETF-Backtest.

Nehmen wir den MSCI-World, der die Aktien von über 1.600 Unternehmen aus 23 Ländern enthält. Hättet ihr in den letzten 15 Jahren jeden Monat 100 € darin investiert, hättet ihr euer Geld mittlerweile – mithilfe des Zinseszinseffekts – mehr als verdoppelt:

Fazit: Der Zinseszins als Rendite-Boost

Wenn ihr langfristig Geld in ETFs anlegt, profitiert ihr vom Zinseszinseffekt, bzw. von Renditen auf eure Renditen. Durch Kurssteigerungen und Dividendenerträge wächst euer ETF-Vermögen (je nach Marktlage) und damit die Basis für kommende Gewinne.

Je mehr Geld ihr investiert, desto stärker greift der Zinseszinseffekt bei Gewinnen. Doch auch mit kleineren Anlagebeträgen könnt ihr seine Kraft nutzen: Mit einem ETF-Sparplan zahlt ihr in regelmäßigen Intervallen eine bestimmte Geldsumme in einen ETF ein. Dabei gilt: Je länger der Anlagezeitraum, desto größer ist die Auswirkung des Zinseszinseffekts.

Welcher ETF ist der beste, um vom Zinseszinseffekt zu profitieren? Wir erklären, wie ihr bei der ETF-Auswahl vorgehen solltet.

Häufig gestellte Fragen

Ja, auch bei ETFs gibt es Zinseszinsen, auch wenn es sich streng genommen nicht um Zinsen handelt. Stattdessen profitiert ihr von Rendite auf eure Rendite, bestehend aus Dividenden und Kurssteigerungen.

Vom Zinseszins profitiert ihr bei ETFs ganz automatisch. Wenn ihr in einen thesaurierenden ETF investiert, der Dividendenerträge wieder reinvestiert, könnt ihr den Zinseszins ohne Zutun voll ausnutzen. Wenn ihr in einen ausschüttenden ETF investiert, profitiert ihr von Renditen auf Kurssteigerungen, müsst Dividendenerträge aber manuell neu investieren.

Wie viel Zinsen, bzw. wie viel Rendite ein ETF abwirft, lässt sich pauschal nicht sagen, schließlich gibt es von ETF zu ETF große Unterschiede. Bei Welt-ETFs wie dem MSCI World, die durch ihre breite Diversifizierung besonders beliebt sind, sind durchschnittliche Jahresrenditen von 10 % keine Seltenheit.