50/30/20-Regel: So teilt ihr euer Geld clever ein (+ Vorlage)

Am Monatsende ist euer Konto leer – und ihr fragt euch jedes Mal, wohin das ganze Geld verschwunden ist? Damit seid ihr nicht allein. Vielen geht es so, selbst wenn das Einkommen eigentlich ausreichen müsste. Die gute Nachricht: Mit etwas Struktur lässt sich das ändern. Eine der einfachsten Methoden dafür ist die 50/30/20-Regel.

Die 50/30/20-Regel hilft euch, euer Geld klar aufzuteilen, und das ohne starre Budgets, komplizierte Excel-Tabellen oder das ständige Gefühl, auf alles verzichten zu müssen. In diesem Artikel erfahrt ihr, wie die 50/30/20-Regel funktioniert, für wen sie sich eignet, wie ihr sie Schritt für Schritt anwendet – und warum sie der ideale Start in den Vermögensaufbau ist.

Die 50/30/20-Regel hilft euch, euer Einkommen sinnvoll aufzuteilen: 50 % für Grundbedürfnisse, 30 % für persönliche Wünsche und 20 % fürs Sparen und Investieren.

Wer sich an die 50/30/20-Regel hält, gewinnt Kontrolle über die eigenen Finanzen, baut Rücklagen auf und schafft die Basis für langfristigen Vermögensaufbau.

Ihr braucht keine komplizierten Tabellen oder Apps – nur Klarheit über eure Finanzen. Unser 50/30/20-Planer kann euch dabei helfen, euer Geld einfach und effektiv aufzuteilen.

Die Regel ist flexibel: Wenn eure Miete oder Fixkosten höher sind, könnt ihr die Anteile anpassen, damit sie zu eurem Lebensstil und Budget passen.

Was ist die 50/30/20-Regel?

Viele wissen, dass sie eigentlich sparen sollten, aber nicht, wie sie anfangen sollen. Genau hier setzt die 50/30/20-Regel an. Sie ist eine einfache Faustformel, um euer Einkommen sinnvoll zu strukturieren – und trotzdem das Leben zu genießen.

Die Idee: Ihr teilt euer monatliches Nettoeinkommen in drei Bereiche auf:

- 1.

50 % für Grundbedürfnisse & Fixkosten – also Miete, Strom, Versicherungen, Lebensmittel und alles, was ihr wirklich braucht, um euren Alltag zu bestreiten.

- 2.

30 % für persönliche Bedürfnisse & Wünsche – also Freizeit, Reisen, Restaurantbesuche, Streaming-Abos oder andere Dinge, die das Leben schöner machen.

- 3.

20 % für Sparen & Investieren – also Rücklagen für Notfälle, Altersvorsorge oder langfristige Geldanlagen wie ETFs oder Aktien.

Die simple Aufteilung der 50/30/20-Regel.

So hat jeder Euro eine Aufgabe und ihr stellt sicher, dass alle wichtigen Ausgaben gedeckt sind, ohne den Überblick zu verlieren oder euch einzuschränken.

Die Regel ist bewusst einfach gehalten. Kostenpflichtige Apps oder komplizierte Excel-Tabellen sind dafür nicht nötig. Ein Zettel, ein Taschenrechner oder ein Dauerauftrag reichen völlig aus, um Struktur in eure Finanzen zu bringen.

Die 50/30/20-Regel stammt von der US-amerikanischen Senatorin Elizabeth Warren und ihrer Tochter Amelia Warren Tyagi. In ihrem Buch „All Your Worth – The Ultimate Lifetime Money Plan“ stellten sie das Konzept erstmals vor.

Ihr Ziel: Menschen sollen lernen, Balance zwischen Lebensqualität und finanziellem Fortschritt zu finden – ohne starre Budgets oder Schuldgefühle beim Ausgeben.

Für wen ist die 50/30/20-Regel geeignet?

Die 50/30/20-Regel richtet sich an alle, die ihr Geld besser einteilen und langfristig Vermögen aufbauen möchten. Besonders geeignet ist sie für:

Menschen mit festem Einkommen und überschaubaren Ausgaben

Studierende und Berufseinsteiger:innen, die eine Struktur in ihre Ausgaben bringen wollen

Paare oder Haushalte, die ihre Ausgaben gemeinsam planen

Weniger geeignet ist das Modell für Menschen mit sehr hohem Einkommen. Denn wer ohnehin weit überdurchschnittlich verdient, läuft Gefahr, die 50 % für Grundbedürfnisse zu großzügig auszulegen und seinen Lebensstandard unnötig aufzublähen.

Die 50/30/20-Regel ist kein starres Gesetz, sondern eine Orientierung. In teuren Städten oder Ballungsräumen verschlingen Mieten und Lebenshaltungskosten oft deutlich mehr als 50 % des Einkommens.

Dann kann es sinnvoll sein, das Verhältnis anzupassen – etwa auf 60/20/20 oder 70/20/10. Entscheidend ist nicht die exakte Prozentzahl, sondern dass ihr bewusst entscheidet, wohin euer Geld fließt.

Warum Budgetieren so wichtig ist

Ein klarer Finanzplan verschafft euch Überblick und Kontrolle: Ihr wisst, was reinkommt, was rausgeht und wo ihr vielleicht unbemerkt zu viel ausgebt. Dieses Bewusstsein ist der erste Schritt, um eure Finanzen aktiv zu gestalten – statt regelmäßig vom leeren Konto überrascht zu werden.

Gleichzeitig wirkt sich Budgetieren positiv auf euer Wohlbefinden aus. Wer weiß, dass Miete, Wocheneinkauf und Sparziel bereits eingeplant sind, hat automatisch weniger Stress im Alltag. Das Gefühl, die eigenen Finanzen „im Griff“ zu haben, sorgt für Sicherheit, selbst (oder vor allem) dann, wenn unerwartete Ausgaben auftauchen.

Ein strukturiertes Budget ist außerdem die Grundlage für jedes langfristige Spar- oder Anlageziel. Ohne Überblick über laufende Ausgaben fällt es schwer, regelmäßig Geld zur Seite zu legen oder gezielt zu investieren.

Budgetieren schafft also die Basis, um Rücklagen zu bilden, Schulden abzubauen und schließlich euer Geld für euch arbeiten zu lassen, etwa durch einen ETF-Sparplan oder andere Anlageformen.

Eine 2023 veröffentlichte Studie mit dem Titel „Impact of Financial Literacy, Mental Budgeting and Self-Control on Financial Well-Being“ untersuchte, wie Finanzwissen, Selbstkontrolle und bewusstes Budgetieren das finanzielle Wohlbefinden beeinflussen.

Das Ergebnis: Menschen, die aktiv budgetieren, egal ob schriftlich oder „im Kopf“, haben im Schnitt eine deutlich höhere finanzielle Zufriedenheit und ein stärkeres Sicherheitsgefühl im Umgang mit Geld. Sie treffen überlegtere Kaufentscheidungen, vermeiden impulsive Ausgaben und sparen langfristig konsequenter.

Die Forschenden kommen zu dem Schluss, dass Budgetieren ein zentraler Baustein finanzieller Gesundheit ist, unabhängig vom Einkommen. Es ist also weniger entscheidend, wie viel Geld jemand verdient, sondern wie bewusst dieses Geld genutzt wird.

Die drei Budget-Bausteine

Bei der 50/30/20-Regel teilt ihr euer Einkommen in drei Bereiche ein. Sehen wir uns alle drei noch einmal genauer an:

50 %: Grundbedürfnisse & Fixkosten

Die Hälfte eures Einkommens sollte für das draufgehen, was wirklich notwendig ist. Also alles, was ihr braucht, um euer Leben am Laufen zu halten – nicht mehr und nicht weniger.

Dazu gehören:

Miete oder Kreditrate

Strom, Wasser, Heizung

Lebensmittel und Grundbedarf

ÖPNV oder Auto, wenn ihr darauf angewiesen seid

Versicherungen und Arztkosten

Diese Ausgaben sichern eure Lebensgrundlage. Wenn sie rund 50 % eures Nettoeinkommens ausmachen, seid ihr gut im Rahmen. Wenn eure Fixkosten über 50 % liegen, ist das aber erstmal kein Grund zur Panik: Seht die Regel einfach als Zielmarke, nicht als strikte Vorgabe.

Langfristig lohnt es sich aber, Schritt für Schritt zu prüfen, wo ihr Kosten senken könnt. Hier ist eine kurze Checkliste, wie ihr eure Kosten kontrollieren und Einsparpotenziale entdecken könnt:

30 %: Persönliche Bedürfnisse & Wünsche

Die 30 %-Kategorie ist der Teil eures Budgets, der das Leben schön macht. Hier geht es um alle Ausgaben, die nicht unbedingt notwendig sind, euch aber Lebensqualität bringen.

Dazu gehören zum Beispiel:

Restaurant- und Cafébesuche

Freizeitaktivitäten, Konzerte oder Kino

Reisen und Wochenendtrips

Kleidung, Kosmetik und kleine Shopping-Ausflüge

Hobbys

Geschenke, Feiern oder besondere Erlebnisse

Diese Ausgaben sind nicht „unnötig“. Sie sorgen dafür, dass ihr motiviert bleibt und euch langfristig an euer Budget halten könnt. Denn wer sich gar nichts gönnt, verliert schnell die Lust am Sparen.

Die 30 %-Grenze ist kein Verbot, sondern ein Orientierungspunkt. Wenn ihr merkt, dass ihr regelmäßig darüber liegt, lohnt sich ein kurzer Blick auf eure Prioritäten: Was bereitet euch wirklich Freude und was ist eher Gewohnheit oder Impulskauf?

Legt euer Freizeitbudget am Monatsanfang auf ein separates Konto, das mit einer Debitkarte verbunden ist. So seht ihr auf einen Blick, wie viel Geld euch noch für Essen gehen, Freizeit oder Shopping bleibt, ohne euer restliches Budget anzutasten. Wenn das Konto leer ist, ist Schluss, ganz ohne schlechtes Gewissen.

Dieses kleine System hilft enorm, um bewusster zu konsumieren, ohne dass ihr komplett auf Spaß verzichten müsst.

Finanzielle Balance bedeutet nicht, alles auf die hohe Kante zu legen. Wer sich hin und wieder etwas gönnt, bleibt motiviert, langfristig zu sparen – und empfindet Budgetieren nicht als Einschränkung, sondern als bewusste Entscheidung.

20 %: Schulden abbauen, sparen & investieren

Mit den letzten 20 % eures Einkommens legt ihr den Grundstein für euren Vermögensaufbau. Dieser Teil eures Budgets ist euer „Zukunftstopf“: Hier geht es darum, finanzielle Sicherheit aufzubauen und euer Geld langfristig für euch arbeiten zu lassen.

Die Faustregel lautet: Erst Schulden abbauen, dann Notgroschen aufbauen, dann investieren.

Schulden abbauen – Priorität Nummer 1

Bevor ihr über Sparpläne oder Investments nachdenkt, solltet ihr euch um eure Schulden kümmern.

Der Grund: Konsumkredite, Dispo oder Ratenzahlungen haben oft hohe Zinssätze. Wenn ihr gleichzeitig spart oder investiert, während ihr noch Schulden habt, wird euer Ertrag durch die Zinsen auf eure Kredite sozusagen wieder aufgefressen – und bremst so euren Vermögensaufbau.

Startet mit den teuersten Krediten zuerst (z. B. Dispo oder Kreditkarte).

Prüft, ob Sondertilgungen möglich sind. Oft spart ihr dadurch spürbar Zinsen.

Vermeidet neue Schulden für Konsumzwecke, wann immer es sich vermeiden lässt.

Notgroschen aufbauen – euer Sicherheitsnetz

Wenn ihr schuldenfrei seid (oder eure Kredite planmäßig laufen), steht der nächste Schritt an: der Notgroschen. Er ist euer finanzielles Sicherheitsnetz für alle Situationen, die ihr nicht planen könnt – vom Jobverlust bis zur kaputten Waschmaschine.

Ein Notgroschen bewahrt euch davor, in solchen Momenten neue Schulden machen zu müssen oder langfristige Anlagen zu verkaufen. Kurz gesagt: Er schützt eure finanzielle Stabilität und euer Wohlbefinden.

Für Angestellte empfiehlt sich ein Puffer von 3–6 Monatsausgaben, um kurzfristige Engpässe überbrücken zu können.

Für Selbstständige sollte der Betrag etwas höher sein: 6–12 Monatsausgaben sind realistisch, um Einkommensschwankungen abzufedern.

Das Ziel ist es, dass ihr ruhig schlafen könnt. Der Notgroschen ist euer finanzielles Ruhekissen in Lebensphasen, in denen es mal ruckelt. Er sollte nicht investiert werden, sondern sicher und verzinst liegen – beispielsweise auf einem gut verzinsten Tagesgeldkonto, das zumindest einen Teil der Inflation ausgleicht.

Investieren – lasst euer Geld für euch arbeiten

Wenn ihr eure Schulden im Griff und euren Notgroschen aufgebaut habt, kommt der spannendste Teil: das Investieren. Hier legt ihr den Grundstein dafür, dass euer Geld für euch arbeitet – und nicht andersherum.

Beim Investieren geht es nicht darum, schnell reich zu werden, sondern langfristig Vermögen aufzubauen. Der Schlüssel dazu ist der Zinseszinseffekt: Er sorgt dafür, dass euer Geld nicht nur Zinsen erwirtschaftet, sondern dass diese Zinsen wiederum neue Zinsen erzeugen. Aus kleinen, regelmäßigen Beträgen kann so über die Jahre ein beachtliches Vermögen entstehen.

Für langfristige Ziele (ab ca. 5 Jahre Anlagedauer) sind ETFs für die meisten Anleger:innen die beste Wahl. ETF steht für Exchange Traded Fund – also einen börsengehandelten Fonds, der die Wertentwicklung eines ganzen Aktienindex nachbildet, etwa des MSCI World. Sie sind günstig, breit diversifiziert und auch für Einsteiger:innen leicht verständlich.

Einfach gesagt: Statt einzelne Aktien zu kaufen, investiert ihr mit einem ETF automatisch in viele Unternehmen gleichzeitig. Das senkt das Risiko und sorgt dafür, dass euer Geld breit gestreut in Branchen, Länder und Märkte auf der ganzen Welt investiert wird.

Wenn ihr einfach und global investieren möchtet, sind Welt-ETFs die naheliegendste Option. Sie decken viele große Unternehmen weltweit ab und bieten damit eine solide Basis für euren Vermögensaufbau. Historisch lag die durchschnittliche Rendite des Aktienmarkts bei rund 6–8 % pro Jahr. Das ist ein guter Orientierungswert für eure Welt-Investments.

Sparen könnt ihr am besten mit einem ETF-Sparplan. Dabei wird jeden Monat automatisch ein fester Betrag investiert, sodass ihr euch nicht ständig mit Börsenkursen beschäftigen müsst.

Ihr wollt wissen, was aus eurem Geld werden kann, wenn ihr regelmäßig anlegt? Mit unserem Sparrechner könnt ihr sehen, wie eure Sparsumme über die Jahre wächst:

Wie ihr die Regel in der Praxis umsetzt

Die Umsetzung der 50/30/20-Regel ist unkompliziert. Ihr braucht weder komplizierte Tabellen noch teure Finanz-Apps. Mit ein paar einfachen Schritten schafft ihr ein System, das zu euch passt – und euch dabei hilft, jeden Monat den Überblick über eure Finanzen zu behalten.

Mit unserer 50-30-20-Vorlage könnt ihr alles automatisch berechnen lassen und eure Werte übersichtlich tracken – mehr dazu gleich.

Erfasst eure Einnahmen

Bevor ihr ein Budget aufstellt, müsst ihr wissen, was tatsächlich reinkommt. Nehmt euer monatliches Nettoeinkommen als Grundlage – inklusive Kindergeld, Zuschüssen, Nettomieteinnahmen, Dividenden oder variablen Bonuszahlungen. Wenn euer Einkommen schwankt (z. B. bei Selbstständigen), nutzt den Durchschnitt der letzten sechs Monate als Richtwert.

Erfasst eure Fixkosten

Listet alle festen Ausgaben auf: Miete, Strom, Versicherungen, Internet, Mobilfunk, ÖPNV, Mitgliedschaften usw.

Diese Zahl zeigt euch, wie viel Spielraum ihr wirklich habt. Schon das Sammeln dieser Infos ist oft ein Aha-Erlebnis – viele merken dabei erst, wo ihr Geld eigentlich hinfließt.

Kategorisiert eure Ausgaben

Ordnet nun jede Ausgabe einer Kategorie zu. Unterteilt sie in:

Notwendige Ausgaben wie Miete und Energie

„Nice-to-have“-Ausgaben wie Essen gehen, Reisen oder Shopping

Ausgaben fürs Sparen & Investieren wie ETF-Sparpläne

Rechnet dann alles zusammen und prüft, wie viel ihr bisher in den einzelnen Bereichen ausgebt. So seht ihr sofort, wo ihr von der 50/30/20-Verteilung abweicht.

Teilt euer Geld auf

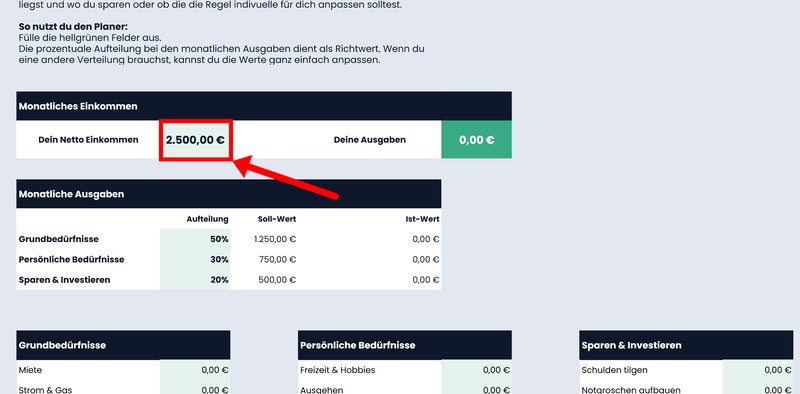

Jetzt rechnet ihr aus, wie euer Geld im Idealfall verteilt werden kann. Hier ist ein Beispiel für ein Nettogehalt von 2.500 €:

Fixkosten | 50 % | 1.250 € | Miete, Strom, Lebensmittel, Versicherungen |

Wünsche & Lifestyle | 30 % | 750 € | Freizeit, Reisen, Shopping |

Sparen & Investieren | 20 % | 500 € | Schulden abbauen, Notgroschen, Vermögensaufbau |

Im Idealfall teilt ihr euer Geld auf mehrere Konten auf: Fixkosten und Grundbedürfnisse laufen über ein Konto, für eure privaten Wünsche nutzt ihr ein Spaßkonto, der Notgroschen ist sicher auf einem gut verzinsten Tagesgeldkonto geparkt und euer Geld für die Zukunft investiert ihr über ein günstiges Depot.

Ihr habt noch kein Depot? Unser Depot-Vergleich kann euch dabei helfen, den besten Broker für eure Bedürfnisse zu finden:

Passt das Budget regelmäßig an

Euer Leben ändert sich, also sollte euer Budget das auch. Jobwechsel, Familie, Umzug oder Inflation: All das wirkt sich auf eure Finanzen aus. Setzt euch am besten einmal im Quartal kurz hin, prüft eure Zahlen und passt euer System und die Beträge an. So bleibt eure Budgetierung realistisch und dauerhaft wirksam.

Vorlage: Der 50/30/20-Planer von Zendepot

Wie schon erwähnt: Die 50-30-20-Regel ist so einfach aufgebaut, dass ihr sie auch ohne große Hilfsmittel anwenden könnt. Trotzdem kann ein strukturierter Überblick in einem einzigen Dokument dabei helfen, konsequent dranzubleiben und Muster in euren Ausgaben zu erkennen.

Mit unserem 50-30-20-Tool könnt ihr eure Einnahmen und Ausgaben sauber sortieren, die Regel direkt anwenden und schnell sehen, wo ihr steht.

So nutzt ihr die Vorlage:

Schritt 1: Öffnet die Vorlage im passenden Format. Ihr könnt sie direkt in Google Sheets nutzen oder als Excel- oder OpenOffice-Datei herunterladen.

Schritt 2: Tragt euer monatliches Nettoeinkommen ins vorgesehene Feld ein. Die ideale Aufteilung nach der 50-30-20-Regel wird automatisch berechnet.

Gebt euer Nettoeinkommen an.

Schritt 3: Tragt eure Ausgaben in den drei Kategorien ein. Ihr könnt die vorgegebenen Unterkategorien anpassen und bei Bedarf eigene Posten unter „Sonstiges“ hinzufügen.

Tragt eure Ausgaben ein.

Schritt 4: Im Bereich „Monatliche Ausgaben“ vergleicht ihr die Soll-Werte nach der 50-30-20-Regel mit euren tatsächlichen Ausgaben. So erkennt ihr auf einen Blick, ob ihr in einer Kategorie über oder unter dem Ziel liegt.

Vor- und Nachteile der 50/30/20-Regel

Die 50/30/20-Regel ist beliebt, weil sie einfach und schnell umsetzbar ist. Trotzdem passt sie nicht für jede Lebenssituation. Hier die wichtigsten Stärken und Schwächen im Überblick:

Einfacher Einstieg

Ihr braucht kein Finanzwissen oder kostenpflichtige Tools. Die Regel zeigt auf einen Blick, wie euer Geld verteilt ist, und gibt euch sofort ein Gefühl für eure Finanzen.Klarer Rahmen

Die Regel hilft, feste Kosten, Freizeitbudget und Sparrate in ein sinnvolles Verhältnis zu setzen. Das verhindert, dass am Monatsende „nichts übrig“ bleibt.Motivation statt Verzicht

Durch die 30 %-Kategorie bleibt Raum für Spaß und spontane Ausgaben. Das sorgt dafür, dass ihr euer Budget langfristig beibehaltet, ohne das Gefühl zu haben, euch ständig einschränken zu müssen.Finanzielles Bewusstsein

Wer nach dieser Methode budgetiert, weiß genau, wofür das Geld eingesetzt wird, und erkennt schnell, wenn sich Ausgabengewohnheiten ändern.Flexibel anpassbar

Die Regel ist kein starres Gesetz. Ihr könnt sie an eure Lebenssituation anpassen, etwa 60/20/20 oder 70/20/10, wenn Fixkosten höher oder Einkommen unregelmäßig sind.

Unrealistisch bei sehr hohen Mieten

In Großstädten können Miete und Nebenkosten leicht mehr als 50 % eures Einkommens ausmachen. Dann wird die Regel eng – hier hilft es, individuell anzupassen oder langfristig an Fixkosten und Einkommen zu arbeiten.Nicht optimal bei sehr hohem Einkommen

Wenn ihr viel verdient, sind 50 % für Fixkosten vermutlich zu hoch und 20 % für den Vermögensaufbau zu niedrig angesetzt. Das Ergebnis: mehr Konsum, weniger Sparquote. Hier lohnt sich eher eine individuellere Aufteilung.Schwierig bei unregelmäßigem Einkommen

Selbstständige, Freelancer:innen, Saisonkräfte oder Menschen mit schwankenden Boni brauchen etwas mehr Planung, um die 20 % Sparquote verlässlich zu halten.Gefahr starrer Kategorien

Wer die Regel zu wörtlich nimmt, kann sich selbst unter Druck setzen – etwa mit dem Gedanken, die 30 % Freizeitbudget „müssen“ ausgegeben werden. Ziel ist nicht, jede Kategorie auszuschöpfen, sondern das Geld bewusst einzuteilen.

Fazit: Kleine Regel, große Wirkung

Die 50/30/20-Regel ist ein einfaches Werkzeug, das euch dabei unterstützt, besser mit eurem Geld umzugehen. Sie hilft euch, einen klaren Überblick über eure Finanzen zu behalten, Schulden abzubauen und Vermögen aufzubauen – ohne komplizierte Berechnungen oder das Gefühl, ständig verzichten zu müssen.

Der Grundgedanke ist simpel: Jeder Euro hat eine Aufgabe. Ein Teil bezahlt euer Leben, ein Teil sorgt für Freude, und ein Teil baut eure finanzielle Zukunft. Wenn ihr das verinnerlicht, verändert sich euer Blick auf Geld. Ihr trefft bewusstere Entscheidungen, statt euer Einkommen planlos auszugeben und nur das zu sparen, was am Monatsende zufällig übrig bleibt.

Am Ende zählt nicht, ob ihr exakt bei 50, 30 oder 20 % landet. Wichtig ist, dass ihr wisst, wofür euer Geld gedacht ist – und ihr eure Finanzen aktiv gestaltet, statt sie einfach passieren zu lassen.