Was ist ein ETF-Sparplan & wie funktioniert das: Sparen mit ETFs einfach erklärt

Es müssen nicht immer gleich Riesensummen sein: Auch mit 25 € im Monat könnt ihr euch langfristig ein ordentliches Vermögen aufbauen. ETF-Sparpläne machen’s möglich: Dabei investiert ihr in regelmäßigen Abständen automatisch in einen oder mehrere festgelegte ETFs.

Wir erklären, was ein ETF-Sparplan ist, wie das Sparen mit ETFs funktioniert und welche ETFs dafür besonders gut geeignet sind.

Mit einem ETF-Sparplan könnt ihr langfristig ein Vermögen aufbauen, indem ihr regelmäßig kleinere Beträge in einen ETF eurer Wahl investiert.

Die Sparrate (z. B. 50 € im Monat) und das Spar-Intervall (z. B. monatlich oder viermal jährlich) könnt ihr selbst festlegen und jederzeit an eure aktuelle finanzielle Situation anpassen.

Um einen ETF-Sparplan einzurichten, benötigt ihr nur ein Depot bei einer Bank oder einem Online-Broker. Die Depotführung ist i. d. R. kostenlos und auch die Ausführung der Sparpläne ist bei vielen Brokern umsonst.

Für Anfänger:innen sind breit gestreute Welt-ETFs (z. B. MSCI World, MSCI ACWI oder FTSE All-World) gut geeignet, weil ihr damit die Aktien weltweiter Unternehmen unterschiedlicher Branchen bespart.

Am Ende der Sparzeit könnt ihr euer Guthaben flexibel per Entnahmeplan auszahlen lassen. Achtet dabei auf Steuern und eure Freibeträge.

Was ist ein ETF-Sparplan?

Ein ETF-Sparplan ist ein Sparplan mit ETFs – so weit, so einfach. Ihr könnt damit in regelmäßigen Abständen eine von euch bestimmte Geldsumme in einen ETF eurer Wahl investieren. Das erledigt ihr über die Filialbank oder den Online-Broker, bei dem ihr euer Depot verwaltet.

Je nach Broker könnt ihr den Sparplan dabei individuell gestalten: Ihr könnt unterschiedliche Spar-Intervalle festlegen, z. B. monatlich, alle zwei Monate oder quartalsweise, oder eine Dynamisierung einrichten, sodass ihr jedes Jahr automatisch etwas mehr Geld investiert. Das ist z. B. sinnvoll, um die Inflation auszugleichen oder eure Sparrate an euer steigendes Gehalt anzupassen.

Wann ist ein ETF-Sparplan sinnvoll?

Ein ETF-Sparplan ist grundsätzlich eine gute Wahl für alle, die langfristig mit kleineren Einzelbeträgen ein Vermögen aufbauen möchten.

Auch für Menschen, die sich mit dem Aktienhandel und Wertpapieren generell nicht besonders gut auskennen, kann ein ETF-Sparplan eine sinnvolle Möglichkeit sein, ein breit diversifiziertes Aktienportfolio aufzubauen und damit fürs Alter vorzusorgen. Zusätzlich könnt ihr entspannter verfolgen, wie sich eure monatlichen Investitionen langfristig entwickeln.

Wenn ihr auf breit gestreute Welt-ETFs setzt, investiert ihr in die gesamte Weltwirtschaft. Und die ist historisch betrachtet auf Wachstum gepolt. Langzeitstudien seit dem Jahr 1900 belegen: Wer sein Geld global streut und langfristig anlegt – mindestens 15 Jahre –, erzielte in der Vergangenheit im Schnitt 5 % bis 7 % Rendite pro Jahr.

Das macht den ETF-Sparplan zu einer sinnvollen Option – gerade für vorsichtige Sparer:innen und Menschen, die der Börse sonst eher skeptisch gegenüberstehen. Denn passives Investieren mit ETFs hat reichlich wenig mit der gefährlichen Zockerei zu tun, die ihr vielleicht von der Wall Street oder aus Filmen kennt.

Besonders für Sparer:innen, die nur kleine Summen zur Verfügung haben, ist ein ETF-Sparplan gut geeignet: Mit genug Zeit summieren sich auch 25 € monatlich, sodass ihr immer mehr Geld für euch arbeiten lasst, und – solange sich die Märkte gut entwickeln – vom Zinseszinseffekt profitiert.

Über einen Zeitraum von 25 Jahren kommen auch mit 25 € im Monat stolze Summen zusammen, wie ihr hier an unserem Rechner sehen könnt. Wir gehen dabei von 6 % Rendite pro Jahr aus:

Vor allem für die Altersvorsorge ist der langfristige Aufbau entscheidend, da ihr durch die angesparte Investitionssumme euer Rentenalter finanzieren könnt. In diesem Zuge spricht man von sogenannten Entnahmeplänen.

Vor- und Nachteile eines ETF-Sparplans

Wir haben hier alle Vor- und Nachteile von ETF-Sparplänen nochmal kurz für euch zusammengestellt:

Allgemeine ETF-Vorteile: Günstig und diversifiziert

Weil es beim ETF-Sparplan natürlich darum geht, in besagte Anlageform zu investieren, profitiert ihr von allen ETF-Vorteilen: Ihr könnt günstig ein breit diversifiziertes Wertpapier-Portfolio aufbauen, das im Durchschnitt bessere Renditen als aktive Fonds erzielt.Auch für kleine Anlagesummen

ETF-Sparpläne sind bei Privatanleger:innen unter anderem deshalb so beliebt, weil man bereits mit kleinen Summen lossparen kann. Es gibt Broker, bei denen die Mindestsumme bei gerade einmal einem Euro liegt, bei anderen sind es 50 Euro.Hohe Flexibilität

Ihr könnt euren ETF-Sparplan jederzeit an eure finanzielle Situation anpassen. Erhaltet ihr eine Gehaltserhöhung oder müsst ihr finanziell etwas kürzertreten? Dann könnt ihr die Anlagehöhe oder das Spar-Intervall einfach anpassen oder den Sparplan generell aussetzen.Einfach

Wenn euer ETF-Sparplan erst einmal eingerichtet ist, müsst ihr euch um nichts mehr kümmern: Dann spart ihr jeden Monat (oder im von euch ausgewählten Intervall) ganz automatisch.

Allgemeine ETF-Nachteile

Schwankende Kurse, geringe Outperformance-Chancen, Wechselkursrisiko: Natürlich müsst ihr auch die ETF-Nachteile bedenken, wenn ihr mit einem Sparplan in ETFs investiert.Nicht alle ETFs sind sparplanfähig

Ihr solltet natürlich nicht jeden beliebigen ETF besparen. Welche sinnvollen ETFs für Sparpläne zur Verfügung stehen, hängt auch von eurem Broker ab. Zusätzlich dazu sind auch laufende Kosten und Gebühren zu berücksichtigen (dazu später mehr).

Der Cost-Average-Effekt wird in vielen Quellen mal als Vorteil, mal als Nachteil von ETF-Sparplänen genannt. Der Grundgedanke: Indem ihr von Monat zu Monat anlegt, und nicht alles Geld auf einmal in einen ETF steckt, seid ihr von Kursschwankungen weniger betroffen. Ihr kauft eure Anteile mal zu höheren, mal zu niedrigeren Preisen, was das Risiko mindert und eure Rendite beeinflusst.

Ob dieser Effekt positiv oder negativ ausfällt, hängt natürlich von der Kursentwicklung ab.

Wenn der Kurs des ETFs, den ihr bespart, innerhalb eines Jahres konsequent nach oben geht, hättet ihr mit einer einmaligen Investition mehr Rendite erzielt als mit einem Sparplan.

Fällt der Kurs hingegen nach der ersten Sparplan-Einzahlung stark ab, steigt jedoch am Ende des Jahres wieder auf seinen ursprünglichen Wert und darüber hinaus, ist ein Sparplan hier besser – schließlich kauft ihr das ganze Jahr über „reduzierte“ Anteile.

Weil niemand die Kursentwicklung voraussehen kann, macht der Cost-Average-Effekt Sparpläne keinesfalls immer und systematisch renditefördernd. Ganz im Gegenteil: Bei langfristig steigenden Kursen – und davon gehen wir als ETF-Anleger:innen natürlich aus – ist eine Einmalanlage in der Regel besser, weil durch den Zinseszinseffekt mehr Rendite entsteht. Für manche Anleger:innen kann er aber psychologisch vorteilhaft sein, weil Verlustphasen (besonders, wenn sie gleich am Anfang eurer Anlage auftreten) weniger wehtun.

Sprich: Wenn ihr zu einem ungünstigen Zeitpunkt anlegt, fallen die anfänglichen Verluste geringer aus. Falls ihr also (z. B. durch ein Erbe) eine größere Geldsumme erhalten habt und euch nicht traut, alles auf einmal anzulegen, kann euch ein Sparplan die Angst vor dem Ungewissen nehmen.

Am Ende ist diese theoretische Diskussion ohnehin hinfällig, da es schlicht eine Frage des verfügbaren Vermögens ist. Wer 10.000 € locker übrig hat und genügend Zeit mitbringt, für den ergibt eine Einmalanlage mathematisch Sinn. Wer aber jeden Monat nur ein paar hundert Euro aus dem Gehalt sparen kann, fährt mit einem ETF-Sparplan logischerweise am besten.

Mehr zu den Unterschieden zwischen Einmalanlage und Sparplan und zum umstrittenen Cost-Average-Effekt findet ihr hier:

Wie funktioniert ein ETF-Sparplan?

Ein ETF-Sparplan funktioniert im Grunde wie ein klassischer Dauerauftrag. Ihr gebt eurem Broker die Anweisung, an einem festgelegten Tag im Monat eine feste Summe (z. B. 50 €) von eurem Girokonto einzuziehen. Dieses Geld wird dann völlig automatisch in den von euch ausgewählten ETF investiert. Ihr müsst also keine Aktienkurse studieren oder jeden Monat manuell Aufträge erteilen.

Einrichtung erklärt: Schritt für Schritt

Dieses automatisierte System einmalig aufzusetzen, ist heutzutage simpel und in wenigen Minuten erledigt. Wir erklären Schritt für Schritt, wie ihr dabei vorgehen müsst:

Schritt 1: Depot eröffnen

Zuallererst braucht ihr ein Wertpapierdepot, denn ohne geht nichts. Es handelt sich um ein Konto, über das ihr all eure Wertpapiergeschäfte abwickelt. Ein solches könnt ihr natürlich bei Banken (Filialbanken oder Online-Direktbanken), aber auch bei Online-Brokern eröffnen. Letztere sind besonders günstig, wobei die klassischen Banken mittlerweile nachgezogen haben.

Beachtet, dass ihr nach der Registrierung erst eure Identität bestätigen müsst. Je nach Anbieter kann es also ein paar Tage dauern, bis euer Konto freigeschaltet ist und ihr einen Sparplan anlegen könnt.

Um einen Sparplan einzurichten, benötigt ihr erst ein Depot.

Ihr seid euch noch unsicher, welchen Broker ihr nutzen wollt? Wir haben die beliebtesten Anbieter ausgiebig getestet. Unsere aktuellen Favoriten stellt euch Alex im Video vor:

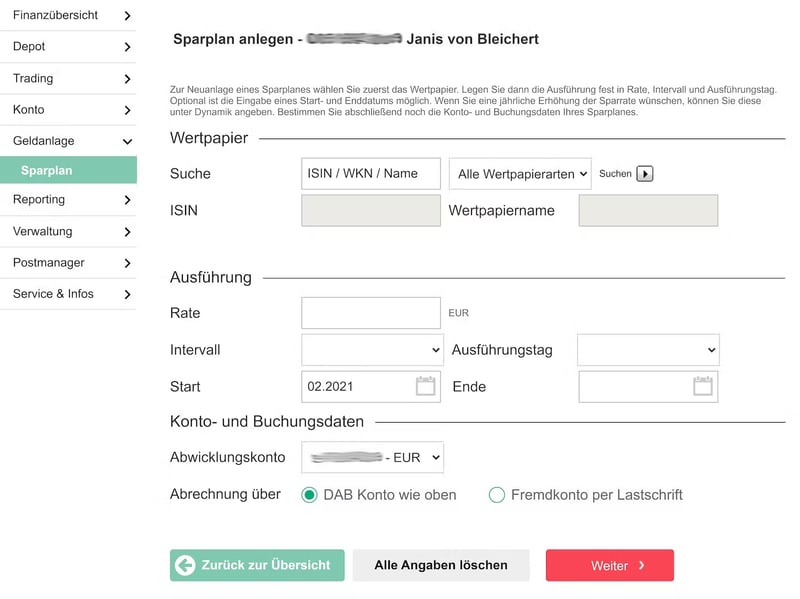

Schritt 2: Sparplan anlegen

Wenn euer Depot angelegt und freigeschaltet ist, könnt ihr den eigentlichen Sparplan einrichten. Die Funktion sollte im Webkonto eures Brokers einfach zu finden sein.

Sparpläne findet ihr im Broker-Konto in einem abgetrennten Bereich.

Schritt 3: ETF auswählen

Zunächst müsst ihr euch natürlich für einen ETF entscheiden, den ihr besparen möchtet. Nicht alle ETFs sind überhaupt sparplanfähig, und das Angebot ist von eurem Depot abhängig. Im nächsten Kapitel lest ihr mehr über die Auswahl des richtigen (Welt-) ETFs für euren Sparplan.

Wählt nun aus, welchen ETF ihr besparen wollt.

Schritt 4: Sparrate festlegen

1 €, 5 €, 25 € oder 50 € – wie viel sollen es jeden Monat sein? Legt die Sparrate fest, die ihr natürlich später immer noch anpassen könnt. Bei den meisten Brokern gibt es eine Mindestsparrate, doch heutzutage fällt jene relativ niedrig aus. Bei vielen Anbieter könnt ihr bereits ab einem Euro pro Ausführung lossparen.

Schritt 5: Ausführungsintervall angeben

Ihr könnt nicht nur monatlich sparen, sondern auch alle zwei Monate, quartalsweise, halbjährlich oder jährlich einen ETF besparen. Welche Intervalle möglich sind, ist ebenfalls von Anbieter zu Anbieter unterschiedlich und am Ende eher Geschmackssache.

Schritt 6: Weitere Angaben machen

Das waren noch nicht alle Einstellungsmöglichkeiten. Je nach Broker könnt ihr auch den Ausführungstag des Sparplans – also den Tag im Monat, an dem das Geld in den ETF investiert wird – festlegen. Manche Anbieter ermöglichen auch die Dynamisierung der Sparrate um einen bestimmten Prozentsatz, sodass ihr jedes Jahr automatisch etwas mehr investieren könnt.

Schritt 7: Auftrag abschließen

Wenn ihr alle Angaben gemacht habt, könnt ihr die Einrichtung abschließen. In der Regel gelangt ihr noch einmal zu einer Übersichtsseite, wo ihr alle Angaben überprüfen könnt. Dann klickt ihr auf einen Button wie „Sparplan einrichten“ oder „Zahlungspflichtig abschließen“, um die Einrichtung final zu bestätigen.

Auszahlung erklärt: Schritt für Schritt

Ihr seid am Ende eures Sparzeitraums angekommen und wollt euer aufgebautes Vermögen nun auch nutzen? Gratulation! Damit beim Auszahlen alles glattläuft und ihr am Ende keine bösen Überraschungen erlebt, zeigen wir euch das Vorgehen in drei einfachen Schritten.

Schritt 1: Sparplan stoppen oder anpassen

Bevor ihr euch Geld auszahlen lasst, solltet ihr die monatlichen automatischen Käufe stoppen oder den Betrag anpassen. Das geht bei fast allen Brokern mit nur wenigen Klicks in eurer Depot-App und ist kostenlos. Euer bereits angespartes Guthaben bleibt davon völlig unberührt und arbeitet so lange im ETF weiter, bis ihr euch für den eigentlichen Verkauf entscheidet.

Schritt 2: Anteile verkaufen oder Entnahmeplan nutzen

Um an euer Bargeld zu kommen, müsst ihr eure ETF-Anteile verkaufen. Hier habt ihr im Grunde zwei Möglichkeiten: Entweder verkauft ihr alle Anteile auf einmal, weil ihr eine größere Anschaffung plant (oder in den Ruhestand geht).

Alternativ könnt ihr einen sogenannten Entnahmeplan nutzen, bei dem euch der Broker monatlich einen festen Betrag auszahlt. Der große Vorteil: Der restliche, noch nicht verkaufte Teil eures Vermögens bleibt im ETF investiert und kann im Hintergrund weiter Rendite erwirtschaften. Natürlich können die Kurse auch wieder fallen.

Mit unserem Entnahmerechner könnt ihr herausfinden, welche monatliche Entnahme mit eurem Vermögen möglich ist und wie lange das Geld voraussichtlich ausreicht:

Schritt 3: Steuern und Freibeträge beachten

Beim Verkauf von ETF-Anteilen müsst ihr Steuern auf eure Gewinne zahlen. In Deutschland fällt darauf die Abgeltungsteuer von 25 % plus Solidaritätszuschlag (und ggf. Kirchensteuer) an. Es gibt jedoch zwei wichtige Hebel, mit denen ihr eure Steuerlast legal senken könnt.

Sparerpauschbetrag: Jeder Person steht ein jährlicher Steuerfreibetrag von 1.000 € (bei Ehepaaren 2.000 €) auf Kapitalerträge zu. Richtet unbedingt einen Freistellungsauftrag bei eurem Broker ein.

Teilfreistellung: Bei reinen Aktien-ETFs sind nach der gesetzlichen Teilfreistellung ohnehin 30 % eurer Gewinne steuerfrei. Ihr müsst also nur die restlichen 70 Prozent versteuern.

In unserem Artikel könnt ihr das Thema Steuern noch einmal in Ruhe nachlesen.

Was kostet ein ETF-Sparplan?

ETF-Sparpläne sind günstig, aber nicht komplett kostenlos. Genau wie bei einer Einmalanlage fallen Kosten an verschiedenen Stationen und in verschiedenen Formen an:

Depotgebühren

Reguläre Depotgebühren verlangt heute kaum noch ein Broker. Bei klassischen Banken gibt es allerdings häufig einen Haken: Oft gilt dort ein Girokontozwang, damit das Depot für euch wirklich kostenlos bleibt.Sparplan-/Ordergebühren

Bei jeder Ausführung eures Sparplans können theoretisch Gebühren anfallen (Ausführungsgebühren). Allerdings bieten die allermeisten Online-Broker heutzutage komplett kostenlose Sparpläne an. Das ist mittlerweile ein so fester Standard am Markt, dass ihr kostenpflichtige Ausführungen eigentlich nicht mehr hinnehmen solltet.Laufende Kosten eines ETFs

Auf Fondsebene fallen ebenfalls Gebühren an. Die laufenden Kosten, beispielsweise Verwaltungs- oder Lizenzgebühren, werden von der Total Expense Ratio (TER) wiedergegeben. Diese Kosten sind bereits im ETF-Kurs eingerechnet, werden also automatisch abgezogen.

Generell sollten die Kosten bei der Auswahl eines ETF-Sparplans eher eine untergeordnete Rolle spielen. Um aber möglichst wenig Gebühren zu bezahlen, wählt ihr am besten einen günstigen Broker und einen Sparplan auf einen Welt-ETF mit niedriger TER (zwischen 0,07 % und 0,2 %).

Welche ETFs sind für Sparpläne geeignet? Unsere 4 Favoriten

Die vielleicht wichtigste Entscheidung bei der Einrichtung eines ETF-Sparplans ist die Frage, welcher ETF überhaupt bespart werden soll. Noch grundlegender ist die Frage, welchen Index der ETF, den ihr besparen möchtet, abbilden soll.

Hier hängt die Antwort natürlich von eurer individuellen Investment-Strategie ab: Welche Wertpapiere besitzt ihr bereits? Welchen Anteil von Schwellenländern wünscht ihr euch im Depot? Gibt es Märkte oder Branchen, die ihr meiden möchtet?

Wenn ihr euch mit dem Thema Aktien bisher weniger beschäftigt habt und einen guten Allrounder sucht, solltet ihr auf einen Welt-ETF setzen.

Damit investiert ihr breit gestreut in Unternehmen auf der ganzen Welt. Es gibt einige beliebte Indizes, die in diesem Zusammenhang immer wieder erwähnt werden – und für jeden davon gibt es Sparplan-Angebote von unterschiedlichen ETF-Anbietern.

MSCI World

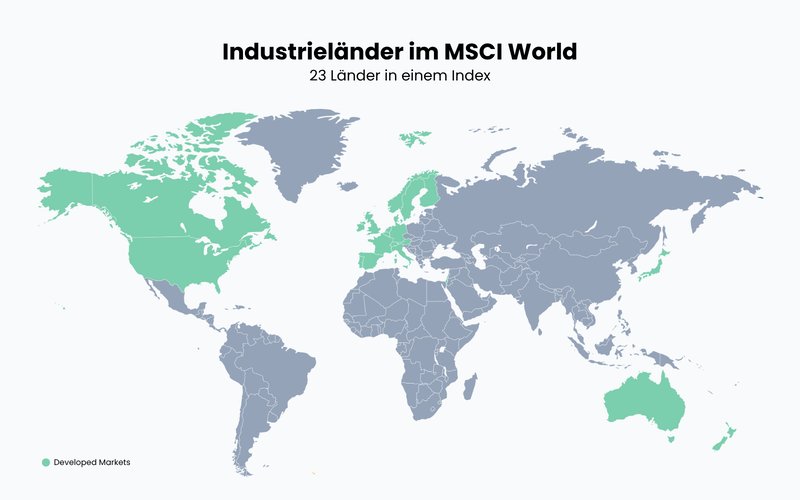

Der MSCI World ist ein Aktienindex, der über 1.600 Unternehmen aus 23 Ländern enthält. Er bildet die Wertentwicklung der Aktien von Unternehmen aus entwickelten Märkten (gemeint sind damit Industrieländer) auf der ganzen Welt ab. Die Gewichtung der Unternehmen wird nach Marktkapitalisierung berechnet – größere Unternehmen sind also stärker vertreten.

Wie ihr hier seht, seid ihr mit dem MSCI World – trotz des Namens – nicht in die ganze Welt investiert, sondern nur in 23 Industrieländer.

Warum ist der MSCI World ein guter Index für einen ETF-Sparplan?

Trotz seines Fokus auf Industrieländer weist der MSCI World eine breite Streuung auf: Ihr investiert in eine große Anzahl an Unternehmen gleichzeitig, macht euer Portfolio also nicht von der Leistung einzelner Länder oder Branchen abhängig.

Eine Auswahl möglicher ETFs auf den MSCI World findet ihr hier:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,9 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,2 Mrd. € | 7 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend IE00BK1PV551 | 4,9 Mrd. € | 11 Jahre | 0,12 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,7 Mrd. € | 11 Jahre | 0,12 % | |

UBS Core MSCI World Ausschüttend IE00B7KQ7B66 | 1,9 Mrd. € | 14 Jahre | 0,06 % | |

Invesco MSCI World Thesaurierend Swap IE00B60SX394 | 7,4 Mrd. € | 17 Jahre | 0,05 % | |

Amundi Core MSCI World Ausschüttend IE000CNSFAR2 | 1,6 Mrd. € | 4 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend Swap LU2263803533 | 5,6 Mrd. € | 5 Jahre | 0,19 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,6 Mrd. € | 15 Jahre | 0,15 % | |

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 124,0 Mrd. € | 16 Jahre | 0,20 % |

Vor- und Nachteile des MSCI World

Über 1.600 Aktien

Ihr streut euer Risiko über 23 Industrieländer und unzählige Branchen.Große Marktabdeckung

Mit diesem Index deckt ihr auf einen Schlag rund 76 % des weltweiten investierbaren Aktienmarktes ab.Historische Rendite

In den letzten 15 Jahren lief der Index mit einer durchschnittlichen Rendite von rund 11 % p. a.Vergleichsweise günstig

Die hohe Beliebtheit sorgt für sehr niedrige laufende Kosten (TER: 0,05 % bis 0,20 % p. a.).

Klumpenrisiko USA

Mit einem US-Anteil von rund 72 % im Index seid ihr stark von der wirtschaftlichen Entwicklung Amerikas und dem US-Dollar abhängig.Keine Schwellenländer

Wer die gesamte Weltwirtschaft abbilden will, muss Emerging Markets separat beimischen.Keine Small Caps

Kleinere, dynamische Unternehmen lässt der Index links liegen, andere ETFs halten auch diese zu kleinen Teilen.

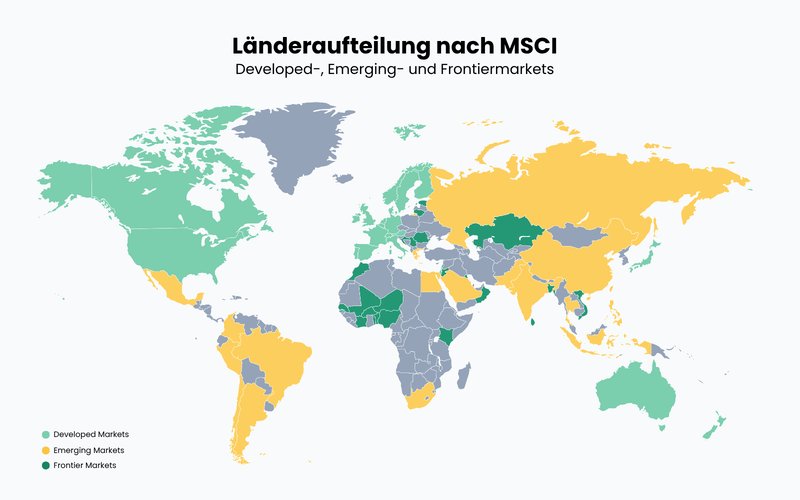

MSCI All World

Anders als der MSCI World berücksichtigt der MSCI ACWI (All Country World Index) auch Schwellenländer. Er misst die Wertentwicklung von Aktien von mehr als 2.500 Unternehmen aus 23 Industrieländern und 24 Schwellenländern.

Gelb und Hellgrün stehen für Industrie- und Schwellenländer, die zusammen 99 % des Weltmarktes ausmachen.

Warum ist der MSCI ACWI ein guter Index für einen ETF-Sparplan?

Weil er eine noch breitere Diversifikation als der MSCI World bietet und auch die Entwicklung von Unternehmen in Schwellenländern einbezieht. Jene sollten in einem Aktienportfolio, das die Weltwirtschaft abdecken möchte, nicht fehlen. Mit dem MSCI ACWI könnt ihr also mit nur einem einzigen ETF eine sinnvolle Emerging-Markets-Gewichtung erzielen.

Eine Auswahl möglicher ETFs auf den MSCI ACWI findet ihr hier:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,2 Mrd. € | 15 Jahre | 0,12 % | |

UBS MSCI ACWI SF Thesaurierend Swap IE00BYM11H29 | 4,0 Mrd. € | 7 Jahre | 0,21 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,5 Mrd. € | 14 Jahre | 0,20 % | |

UBS MSCI ACWI SF Ausschüttend Swap IE00BJXFZ989 | 273 Mio. € | 7 Jahre | 0,21 % | |

Amundi MSCI All Country World Thesaurierend Swap LU1829220216 | 2,3 Mrd. € | 14 Jahre | 0,45 % | |

Scalable MSCI AC World Xtrackers Thesaurierend LU2903252349 | 688 Mio. € | 1 Jahr | 0,15 % | |

Amundi MSCI All Country World Thesaurierend Swap LU1829220133 | 150 Mio. € | 12 Jahre | 0,45 % | |

iShares MSCI ACWI Thesaurierend Swap IE000CYC2B65 | 64 Mio. € | <1 Jahr | 0,12 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3243907741 | 53 Mio. € | <1 Jahr | 0,06 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3086265710 | 59 Mio. € | <1 Jahr | 0,06 % |

Vor- und Nachteile des MSCI ACWI

Über 2.500 Aktien

Ihr streut euer Risiko über Industrie- und Schwellenländer sowie unzählige Branchen weltweit.Marktabdeckung

Mit diesem Index deckt ihr auf einen Schlag rund 85 % des weltweiten investierbaren Aktienmarktes ab.Historische Rendite

In den letzten 15 Jahren lief der Index mit einer durchschnittlichen Rendite von rund 10 % p. a.Vergleichsweise günstig

Das hohe Anlagevolumen und die vielen Anbieter sorgen auch hier für niedrige laufende Kosten (TER: 0,06 % bis 0,45 % p. a.)

Klumpenrisiko USA

Trotz der Schwellenländer machen US-Unternehmen immer noch rund 63 % des Indexgewichts aus. Ihr seid also weiterhin stark von der US-Wirtschaft und dem US-Dollar abhängig.Geringe Schwellenländer-Gewichtung

Der Schwellenländer-Anteil liegt bei nur rund 12 %, was für eine Beimischung oft als zu wenig empfunden wird. (vgl. dazu 70-30-Portfolio)Keine Small Caps

Kleinere, dynamische Unternehmen berücksichtigt der Index nicht.

FTSE All-World

Der FTSE All-World Index enthält Aktien von über 4.200 Unternehmen aus Developed und Emerging Markets.

Warum ist der FTSE All-World ein guter Index für einen ETF-Sparplan?

Weil er eine gute Risikostreuung bietet und die Aktien zahlreicher Unternehmen verschiedener Größen und Sektoren aus entwickelten und Schwellenländern enthält.

Zu einem ähnlichen Preis deckt man mit dem FTSE All-World einen etwas größeren Bereich der Weltwirtschaft ab. Laut eigenen Angaben investiert man mit dem FTSE All-World in 90–95 % des weltweiten Aktienmarktes, während es beim MSCI ACWI rund 85 % sind.

Eine Auswahl möglicher ETFs auf den FTSE All-World findet ihr hier:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 44,2 Mrd. € | 6 Jahre | 0,19 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,6 Mrd. € | 14 Jahre | 0,19 % | |

Invesco FTSE All-World Thesaurierend IE000716YHJ7 | 3,5 Mrd. € | 3 Jahre | 0,15 % | |

Invesco FTSE All-World Ausschüttend IE0000QLH0G6 | 265 Mio. € | 3 Jahre | 0,15 % | |

iShares FTSE All-World Thesaurierend IE00097WZHZ9 | 26 Mio. € | <1 Jahr | 0,12 % | |

Xtrackers FTSE All-World Thesaurierend IE000L6ZMMC4 | 44 Mio. € | <1 Jahr | 0,07 % |

Vor- und Nachteile des FTSE All-World

Über 4.200 Aktien

Ihr streut euer Risiko über Industrie- und Schwellenländer sowie unzählige Branchen weltweit.Marktabdeckung

Mit diesem Index deckt ihr auf einen Schlag rund 90 bis 95 % des weltweiten investierbaren Aktienmarktes ab.Historische Rendite

In den letzten 15 Jahren lief der Index mit einer durchschnittlichen Rendite von rund 10 % p. a.Vergleichsweise günstig

Auch hier sorgen das hohe Anlagevolumen und der Konkurrenzkampf der Anbieter für niedrige laufende Kosten (TER: 0,12 % bis 0,19 % p. a.).

Klumpenrisiko USA

Trotz der Schwellenländer machen US-Unternehmen immer noch rund 62 % des Indexgewichts aus. Ihr seid also weiterhin stark von der US-Wirtschaft und dem US-Dollar abhängig.Keine Small Caps

Trotz der sehr hohen Aktienanzahl konzentriert sich der Index primär auf große und mittelgroße Konzerne (Large & Mid Caps). Kleinere, dynamische Unternehmen fehlen auch hier.Geringe Schwellenländer-Gewichtung

Genau wie beim MSCI ACWI liegt der Anteil der Schwellenländer bei nur rund 11 %, was für eine spürbare Beimischung oft als zu wenig empfunden wird.

MSCI ACWI IMI

Noch breiter aufgestellt ist der MSCI ACWI IMI. Mit diesem Index seid ihr in 99 % des weltweit investierbaren Aktienmarktes investiert. Damit kommt er dem Konzept eines „echten“ Welt-ETFs so nahe wie kaum ein anderer Index.

Warum ist der MSCI ACWI IMI ein guter Index für einen ETF-Sparplan?

Weil er eine Art Rundum-sorglos-Paket ist. Während der normale MSCI ACWI nur große und mittlere Unternehmen enthält, bildet die IMI-Variante (Investable Market Index) auch kleinere Firmen (Small Caps) ab.

Ihr bildet damit die Weltwirtschaft fast lückenlos ab, ohne euch selbst um die Beimischung kleinerer Unternehmen oder Schwellenländer kümmern zu müssen.

Eine Auswahl möglicher ETFs auf den ACWI IMI findet ihr hier:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

State Street SPDR MSCI All Country World Investable Market Thesaurierend IE00B3YLTY66 | 6,3 Mrd. € | 15 Jahre | 0,17 % | |

State Street SPDR MSCI All Country World Investable Market Ausschüttend IE000DD75KQ5 | 157 Mio. € | 2 Jahre | 0,17 % |

Bei diesen Vorschlägen gibt es derzeit nur zwei ETFs vom Anbieter SPDR – einen thesaurierenden und einen ausschüttenden. Ein thesaurierender ETF ist für einen Sparplan in der Regel die beste Möglichkeit, um den maximalen Zinseszinseffekt mitzunehmen.

Vor- und Nachteile des MSCI ACWI IMI

Über 9.000 Aktien

Ihr streut euer Risiko so breit wie bei kaum einem anderen Index weltweit, da auch kleinere Firmen (Small Caps) enthalten sind.Marktabdeckung

Mit diesem Index deckt ihr fast den gesamten weltweiten, investierbaren Aktienmarkt ab (rund 99 %).Historische Rendite

Auch mit diesem All-in-One-Index habt ihr in den letzten 15 Jahren eine solide Rendite von ca. 10 % p. a. erzielt.Vergleichsweise günstig

Trotz des riesigen Korb-Inhalts ist der ETF mit einer TER von 0,17 % p.a. ebenfalls günstig.

Klumpenrisiko USA

Auch bei über 9.000 Aktien liegt das US-Gewicht bei rund 61 %. Der Einfluss der USA bleibt also sehr dominant.Geringe Auswahl an ETFs

Der Index wird derzeit nur von einem einzigen Anbieter (SPDR) bespart. Ihr habt also keine Auswahl zwischen verschiedenen Fondsgesellschaften.Zahlreiche Kleinstpositionen

Tausende der enthaltenen Kleinstunternehmen haben ein so geringes Gewicht, dass sie für eure Gesamtrendite kaum eine Rolle spielen.

Bei diesen Vorschlägen handelt es sich natürlich nur um eine Auswahl der Indizes und ETFs, die für einen ETF-Sparplan infrage kommen. Welcher ETF für euch am besten ist, hängt von eurer Anlagestrategie und dem Depot, das ihr nutzt, ab.

Welche ETFs sind für Sparpläne NICHT geeignet?

Umgekehrt gibt es natürlich auch ETFs, die für Sparpläne gerade nicht geeignet sind. Denn nicht jeder ETF, den ihr an der Börse kaufen könnt, taugt auch als solides Fundament für eure Altersvorsorge. Hier gibt es zwei typische Gefahren, vor denen auch Verbraucherschützer:innen regelmäßig warnen:

ETF-Rentenversicherungen im Versicherungsmantel

Bank- und Versicherungsvertreter:innen verkaufen euch gerne sogenannte „Nettopolicen“ oder „ETF-Rentenversicherungen“. Lasst euch von dem Wort „ETF“ im Werbeprospekt nicht täuschen. In solchen Verträgen stecken oft hohe Abschluss- und Verwaltungskosten, die ihr im Sparplan nicht habt.

Ein einfacher, selbst eingerichteter Sparplan im kostenlosen Depot ist fast immer die deutlich günstigere und flexiblere Wahl. Lest dazu auch gerne:

Spekulative Themen- und Trend-ETFs

Ob künstliche Intelligenz, Kryptowährungen oder Wasserstoff – fast jeden Monat kommen neue Trend-ETFs auf den Markt – 2026 zuletzt ein Drohnen-ETF. Für den langfristigen Vermögensaufbau sind diese Nischenprodukte jedoch ungeeignet. Sie schwanken oft stark und kosten deutlich mehr als breite Welt-Indizes.

Ein bekanntes Beispiel ist der zeitweise sehr beliebte iShares Global Clean Energy ETF (Erneuerbare Energien). Während des grünen Hypes im Jahr 2020 verzeichnete der ETF kurzzeitig starke Kursgewinne. In den Folgejahren brach er jedoch größtenteils ein und bescherte vielen Anleger:innen Verluste, während breite Welt-ETFs wie der MSCI World stabil weiterwuchsen.

Das zeigt anschaulich: Einzelne Branchen-Wetten sind spekulativ und erfordern das richtige Timing. Bleibt für euren langfristigen Sparplan daher lieber bei „langweiligen“, aber robusten Welt-ETFs.

Wie viel Rendite ist realistisch?

ETF-Sparpläne sind da, um euer Geld zu vervielfachen. Doch wie viel Rendite ist möglich? Exakt lässt sich dies natürlich nicht voraussagen – schließlich befinden wir uns immer noch am Aktienmarkt, das Endkapital hängt also von unzähligen Faktoren ab. Von der Anlagedauer, der Einzahlungssumme, der Wertentwicklung, den ETF-Kosten und den Steuern auf ETF-Gewinne beispielsweise.

Mit unserem Sparplanrechner könnt ihr verschiedene Szenarien durchspielen, um die mögliche Rendite eines ETF-Sparplans zu berechnen:

Historische Renditen von Welt-ETFs

Ihr möchtet wissen, wie viel Rendite ihr mit bestimmten Welt-ETFs in der Vergangenheit möglich gewesen wäre? Dann ist der ETF-Backtest von Zendepot hilfreich. Damit könnt ihr herausfinden, wie sich eure Anlage entwickelt hätte, wenn ihr im Jahr X die Summe Y in den ETF Z investiert hättet.

Ein Beispiel: Hättet ihr in den letzten 15 Jahren jeden Monat 50 € in einen MSCI-World-ETF investiert, hättet ihr euer Geld mittlerweile mehr als verdoppelt. Im Rechner könnt ihr aber auch andere Indizes, Zeiträume und Geldsummen auswählen:

Fazit: Nach und nach ein Vermögen aufbauen

Mit einem ETF-Sparplan könnt ihr selbst mit kleineren Beträgen langfristig ein Vermögen aufbauen, indem ihr sie regelmäßig automatisch in einen ETF eurer Wahl investiert. Alles, was ihr benötigt, ist ein Depot, beispielsweise bei einer Bank oder einem Online-Broker. Damit könnt ihr dann – je nach Anbieter – schon ab einem Euro pro Monat lossparen.

Für den Erfolg an der Börse ist es nämlich nicht nur entscheidend, wie viel Geld ihr monatlich aufbringen könnt, sondern auch, wie viel Zeit ihr eurem Investment gebt. Selbst kleine Raten können sich über die Jahrzehnte durch die Kraft des Zinseszinses zu einem nennenswerten Vermögen summieren.

Wenn ihr ein möglichst diversifiziertes Anlageportfolio aufbauen möchtet, bei dem ihr euch nicht allzu sehr von einer bestimmten Branche oder einem bestimmten Land abhängig macht, sind breit aufgestellte Welt-ETFs eine sinnvolle Wahl. Beliebte Beispiele sind der MSCI World, der MSCI ACWI, der FTSE All-World oder der umfassende MSCI ACWI IMI.

Häufig gestellte Fragen

Mit einem ETF-Sparplan investiert ihr in regelmäßigen Abständen einen festen Geldbetrag automatisch in einen ausgewählten Indexfonds (ETF). Es ist eine einfache und bewährte Möglichkeit, um auch mit kleinen Beiträgen langfristig ein solides Vermögen am Aktienmarkt aufzubauen.

Die Funktionsweise ist simpel: Ihr benötigt dafür lediglich ein Wertpapierdepot bei einer Bank oder einem Online-Broker. Euer Broker zieht die von euch festgelegte Sparrate zum gewünschten Ausführungstag ganz automatisch per Lastschrift von eurem Girokonto ein, wandelt das Geld direkt in ETF-Anteile um und bucht diese in euer Depot.

Das lässt sich in drei simplen Schritten zusammenfassen:

1. Depot eröffnen: Ein kostenloses Wertpapierkonto bei einem Online-Broker einrichten.

2. ETF auswählen: Einen passenden, breit gestreuten Welt-ETF aussuchen.

3. Sparplan starten: Sparrate (z. B. 25 €) und den monatlichen Ausführungstag festlegen.

Ein ETF-Sparplan lohnt sich für alle, die langfristig über mindestens 10 bis 15 Jahre ein Vermögen am Aktienmarkt aufbauen möchten. Durch diesen langen Anlagehorizont könnt ihr zwischenzeitliche Kursschwankungen an den Börsen entspannt aussitzen und optimal von der Kraft des Zinseszinses profitieren.

Das hängt ganz von eurem persönlichen Budget ab. Der Einstieg ist bei vielen modernen Online-Brokern bereits ab 1 € im Monat möglich. Richtet eure Sparrate am besten so ein, dass sie bequem zu eurem Einkommen passt – ihr könnt sie schließlich jederzeit flexibel anpassen oder bei Bedarf auch komplett pausieren.

Das funktioniert über sogenannte Bruchstück-Anteile. Wenn euer Wunsch-ETF beispielsweise 100 € kostet, ihr aber nur eine Sparrate von 25 Euro festgelegt habt, bucht euch der Broker einfach exakt 0,25 Anteile in euer Depot. Euer Sparbetrag wird somit bei jeder Ausführung bis auf den letzten Cent vollständig investiert.

Der Grund dafür liegt im Provisionssystem klassischer Filialbanken. ETFs werden passiv verwaltet und schütten keine Vertriebsprovisionen an Berater:innen aus. Die Bank verdient an ETFs schlichtweg zu wenig, weshalb euch die Berater:innen dort meist teurere, aktiv gemanagte Investmentfonds vorschlagen.

Ja, das sogenannte VL-Sparen ist mit ETFs möglich. Hierbei zahlt euer Arbeitgeber monatlich bis zu 40 € direkt für euren Vermögensaufbau ein. Dafür benötigt ihr allerdings einen Anbieter, der diese spezielle Vertragsform unterstützt, da nicht jedes herkömmliche Standard-Depot VL-fähig ist und auch nicht jeder ETF.