100.000 Euro anlegen: Strategien, wie euer Geld für euch arbeitet

100.000 € – das ist für die meisten Menschen ein Betrag, der das Leben verändern kann. Ob Erbschaft, Schenkung oder Abfindung: Wenn ihr plötzlich über diese Summe verfügt, habt ihr genug Kapital, um folgenreiche finanzielle Entscheidungen zu treffen und langfristig Vermögen aufzubauen. Doch am Anfang steht die Frage: Wie nutzt man das Geld am besten?

In diesem Artikel zeigen wir euch, welche Wege es gibt, 100.000 € sinnvoll anzulegen, welche Anlageformen sich dafür eignen und wie ihr Schritt für Schritt eine Strategie findet, die zu euch passt.

Mit 100.000 € habt ihr die Chance, langfristig Vermögen aufzubauen – vorausgesetzt, ihr definiert vorher Ziele, Risikotoleranz und Anlagehorizont. Davon hängt ab, wie ihr das Kapital sinnvoll strukturiert.

Das für die meisten Privatanleger:innen beste Fundament ist ein globales, breit gestreutes ETF-Portfolio. Ergänzend können Anleihen, Geldmarkt-ETFs sowie Tages- und Festgeld für Stabilität und Liquidität sorgen.

Kleine Beimischungen wie Gold oder Kryptowährungen können das Portfolio ergänzen – aber nur als zusätzlicher Diversifikationsbaustein.

Welche Mischung zu euch passt, hängt davon ab, ob ihr eher defensiv, ausgewogen oder dynamisch investieren wollt. Jede Strategie gewichtet Chancen und Risiken unterschiedlich, und genau daraus entsteht euer persönlicher Anlageweg.

100.000 € auf dem Konto – und jetzt?

Ihr habt 100.000 € auf dem Konto – herzlichen Glückwunsch! Viele Menschen kommen nie in die Situation, so viel Kapital auf einmal zur Verfügung zu haben. Das ist ein starkes Fundament, um Vermögen aufzubauen und euch langfristig finanziell abzusichern.

Gerade deswegen solltet ihr nicht aus dem Bauch heraus entscheiden, was ihr mit dem Geld macht, sondern eure Möglichkeiten genau abwägen.

Eine Patentlösung gibt es nämlich nicht. Wie ihr euer Geld anlegt, hängt immer von euren persönlichen Zielen, eurer Risikobereitschaft und eurem Zeithorizont ab. Einige wollen das Geld sicher parken, andere langfristig Rendite erzielen oder beides kombinieren. Die gute Nachricht: Ihr müsst euch nicht für nur eine Anlageform entscheiden. Ganz im Gegenteil: Die Mischung macht’s.

Wenn ihr das Geld einfach auf dem Girokonto liegen lasst, verliert ihr Jahr für Jahr an Kaufkraft. Der Grund ist die Inflation: Steigen die Preise, sinkt der reale Wert eures Geldes, selbst wenn auf dem Kontoauszug 100.000 € stehen bleiben.

Ein Beispiel: Bei 2 % Inflation werden aus 100.000 € Kaufkraft in zehn Jahren rechnerisch rund 82.000 €. Ihr könnt euch also für dieselbe Summe deutlich weniger leisten.

Euer Geld verliert also still an Wert, wenn es ungenutzt herumliegt. Wenn ihr es dagegen klug investiert, könnt ihr diesen Effekt nicht nur ausgleichen, sondern euer Geld Schritt für Schritt vermehren.

Vor dem Start: Schulden tilgen und Rücklagen bilden

Bevor ihr euer Geld investiert, braucht ihr ein stabiles finanzielles Fundament. Es steht auf zwei Säulen: Schuldenfreiheit und ausreichenden Rücklagen.

Schulden tilgen

Wenn ihr noch Schulden habt, solltet ihr diese zuerst abbauen. Das ist oft die beste „Rendite“, die ihr in dieser Situation erzielen könnt.

Der Grund: Die Zinsen auf Kredite liegen meist deutlich über dem, was ihr kurzfristig mit sicheren Anlagen verdienen würdet. Wenn euer Dispo oder ein Konsumkredit zum Beispiel mit 8 % oder 10 % verzinst ist, spart ihr durch die Rückzahlung jedes Jahr genau diese Zinskosten. Eine garantierte, risikofreie Rendite gibt es an der Börse nicht.

Tilgt also zuallererst eure teuren Schulden, etwa vom Dispo, von Kreditkarten oder Ratenkäufen. Hypotheken oder günstige Studienkredite könnt ihr dagegen oft weiterlaufen lassen, solange die Zinsen niedrig sind.

Notgroschen aufbauen

Stellt euch vor, ihr investiert alle 100.000 € in Wertpapiere. Dann geht plötzlich die Heizung kaputt, das Auto streikt oder ihr verliert euren Job. In so einem Moment solltet ihr nicht dazu gezwungen sein, Investments verkaufen zu müssen. Es kann schließlich sein, dass der Markt gerade schlecht dasteht und ihr mit einem Verkauf Verluste realisieren würdet.

Deshalb solltet ihr einen Notgroschen aufbauen, bevor ihr investiert. Legt dafür etwa drei bis sechs Monatsgehälter auf einem Tagesgeldkonto zurück. Diese Reserve federt unvorhergesehene Ausgaben ab.

Erst wenn Schulden abbezahlt und Rücklagen aufgebaut sind, ist euer Kapital wirklich frei für den Vermögensaufbau. Dann könnt ihr euer Geld mit gutem Gefühl investieren und müsst im Notfall keine Anlage mit Verlust verkaufen.

Grundlagen des Investierens: 3 wichtige Fragen

Bevor ihr euer Geld investiert, solltet ihr euch ein paar grundlegende Fragen stellen. Investieren ist nämlich kein Glücksspiel: Hinter guten Ergebnissen steckt eine Strategie, die zu euch und euren Zielen passen sollte.

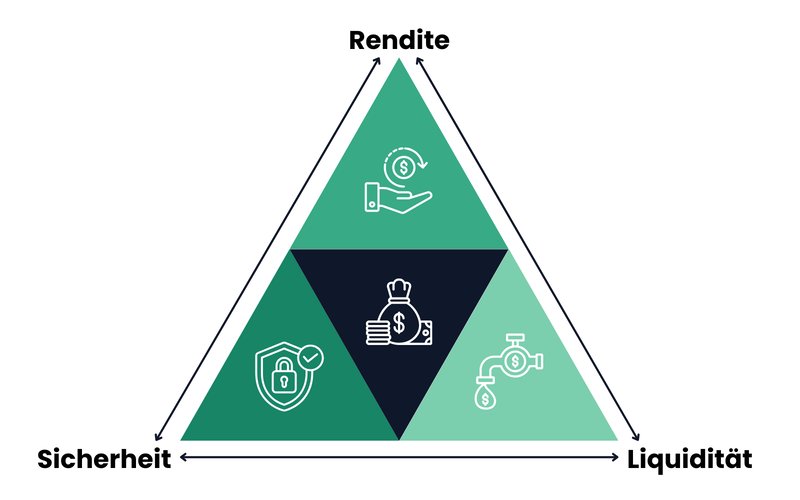

Ein wichtiges Prinzip dabei ist das magische Dreieck der Geldanlage: Rendite, Liquidität und Sicherheit. Diese drei Faktoren beeinflussen sich gegenseitig und stehen immer im Spannungsfeld zueinander:

Das magische Dreieck zeigt den Zielkonflikt jeder Geldanlage: Rendite, Liquidität und Sicherheit.

Je höher die Rendite, desto mehr Risiko müsst ihr in der Regel akzeptieren. Und wenn ihr jederzeit an euer Geld kommen wollt (= Liquidität), müsst ihr meist mit geringeren Erträgen rechnen. Entscheidend ist, das richtige Gleichgewicht für euch zu finden.

Um dieses Gleichgewicht zu finden, solltet ihr eure Ziele, eure Risikobereitschaft und euren Anlagehorizont kennen. Diese drei Grundpfeiler bilden die Basis für jede Investmententscheidung – und bestimmen, wie ihr eure 100.000 € sinnvoll aufteilt.

Ziele: Was wollt ihr finanziell erreichen?

Zunächst solltet ihr wissen, wofür ihr euer Geld überhaupt anlegt. Nur wer sein Ziel kennt, kann die passende Strategie wählen.

Dafür ist es hilfreich, eure Vorhaben nach Zeithorizont zu sortieren – also danach, wann ihr das Geld voraussichtlich braucht: kurzfristig, mittelfristig oder langfristig.

Kurzfristige Ziele (1–3 Jahre)

Dazu gehören Dinge wie eine geplante Reise, der Kauf eines neuen Autos oder größere Anschaffungen. Hier zählt Sicherheit mehr als Rendite. Das Geld sollte liquide auf einem Konto liegen, damit ihr im Fall der Fälle schnell darauf zugreifen könnt.Mittelfristige Ziele (3–10 Jahre)

Hier geht es oft um Eigenkapital für einen Immobilienkauf, eine längere Auszeit oder finanzielle Unterstützung für die Familie. Dabei zählt die richtige Balance zwischen Renditechancen und Sicherheit. Ein Teil des Geldes kann in Aktien-ETFs investiert werden, der Rest sollte schwankungsärmer in Anleihen oder Geldmarktprodukte fließen.Langfristige Ziele (10+ Jahre)

Dazu gehören vor allem die Altersvorsorge und der langfristige Vermögensaufbau. Über einen so langen Zeitraum können Kursschwankungen gut ausgeglichen werden. Deshalb darf der Anteil an Aktien-ETFs hier deutlich höher sein.

Anlagehorizont: Wie viel Zeit habt ihr?

Der Anlagehorizont bestimmt, wie viel Risiko sinnvoll ist – und wie hoch der Aktienanteil sein darf.

Grundsätzlich gilt: Je länger euer Geld investiert bleibt, desto mehr Zeit habt ihr, Kursschwankungen auszugleichen. Wer einen langen Atem hat, kann also stärker auf renditestarke Anlagen wie Aktien-ETFs setzen. Kurzfristige Schwankungen verlieren über viele Jahre an Bedeutung, weil sich Märkte in der Regel wieder erholen.

Habt ihr dagegen nur wenige Jahre Zeit, bis ihr auf das Geld zugreifen wollt, ist ein geringerer Aktienanteil sinnvoll. In diesem Fall stehen Sicherheit und Liquidität im Vordergrund.

Als grobe Orientierung kann euch die Faustregel „110 minus Lebensalter“ helfen. Sie zeigt, wie hoch euer Aktienanteil maximal sein sollte. Wenn ihr also 40 Jahre alt seid, könntet ihr rund 70 % eures Vermögens in Aktien investieren.

Eine noch genauere Einschätzung liefert der Risikokapazitätsrechner von ExtraETF. Dort werden nicht nur euer Alter, sondern auch eure Anlageerfahrung, Einkommenssituation und Risikotoleranz berücksichtigt. So findet ihr den Aktienanteil, der wirklich zu euch passt.

Risikobereitschaft: Wieviel Schwankung haltet ihr aus?

Eure Risikobereitschaft bestimmt, wie stark euer Depot schwanken darf, ohne dass ihr nervös werdet. Fragt euch ehrlich: Wie würdet ihr euch fühlen, wenn euer Depot plötzlich 10–20 % im Minus wäre?

Wer in solchen Momenten am liebsten verkaufen würde, hat wahrscheinlich zu viel Risiko im Portfolio. Eine passende Strategie ist die, die ihr auch in schlechten Börsenphasen durchhaltet.

Grundsätzlich lassen sich drei Risikotypen unterscheiden:

Konservative Anleger:innen

Diese Gruppe legt Wert auf Stabilität. Ihnen ist wichtiger, größere Verluste zu vermeiden, auch wenn die Rendite dafür niedriger ausfällt. Ihr Portfolio besteht überwiegend aus stabilen Anlagen wie Anleihen, Geldmarkt-ETFs sowie Fest- und Tagesgeld. Aktien spielen hier eine kleinere Rolle.Ausgewogene Anleger:innen

Sie suchen den Mittelweg. Sie nehmen moderate Schwankungen in Kauf, um langfristig etwas mehr Ertrag zu erzielen. Ihr Depot besteht meist aus einem ausgewogenen Mix aus Aktien-ETFs und Anleihen oder Geldmarktprodukten, also einer guten Balance zwischen Rendite und Sicherheit.Dynamische Anleger:innen

Diese Anleger:innen bleiben entspannter, wenn es an der Börse mal bergab geht. Sie denken langfristig und wissen, dass höhere Renditen nur mit mehr Risiko möglich sind. Ihr Portfolio besteht überwiegend aus Aktien-ETFs, ergänzt um einen kleineren Anteil sicherer Anlagen, um kurzfristige Schwankungen etwas abzufedern.

Hier gibt es kein Richtig oder Falsch. Eure Strategie muss zu euch passen — nicht umgekehrt. Wenn ihr euch mit eurem Risiko wohlfühlt, bleibt ihr auch in turbulenten Marktphasen ruhig und haltet an eurem Plan fest. Genau dieser Durchhaltefaktor ist einer der wichtigsten Bausteine für langfristigen Anlageerfolg.

Welche Anlageklassen gibt es?

Wenn ihr 100.000 € anlegen möchtet, stehen euch viele Wege offen – von Aktien und Anleihen bis zu Immobilien, Gold oder Kryptowährungen. Jede Anlageklasse hat ihre eigenen Stärken und Schwächen: Manche bieten Stabilität und planbare Zinsen, andere eröffnen langfristig hohe Renditechancen, bringen dafür aber stärkere Schwankungen mit sich.

Entscheidend ist am Ende nicht die perfekte Einzelanlage, sondern die Mischung aus verschiedenen Bausteinen, die zu euren Zielen und eurer Risikobereitschaft passt.

Hier ist ein Überblick über die wichtigsten Anlageformen – und die Funktion, die sie in eurem Depot übernehmen können:

Aktien

Aktien stehen für langfristiges Wachstum. Wenn ihr eine Aktie kauft, beteiligt ihr euch direkt am Erfolg eines Unternehmens. Auf lange Sicht bieten Aktien die höchsten Renditechancen aller klassischen Anlageklassen – das belegt u. a. die Studie The Rate of Return on Everything, 1870–2015 – dafür schwanken sie stärker. Kurze Rückschläge gehören dazu, langfristig profitieren Anleger:innen jedoch von Unternehmensgewinnen und weltweitem Wirtschaftswachstum.Anleihen

Anleihen sind verzinste Wertpapiere, mit denen Staaten oder Unternehmen sich Geld leihen. Sie bringen regelmäßige Zinsen und schwanken deutlich weniger als Aktien. Besonders Staatsanleihen hoher Bonität gelten als stabiler Depotbaustein. Sie federn Schwankungen ab und sorgen für planbare Erträge. Das ist gut für Anleger:innen, die etwas Ruhe im Portfolio brauchen.Tages- und Festgeld

Tages- und Festgeld gelten als sichere Basis für kurzfristige Ziele und Notgroschen. Auf dem Tagesgeldkonto bleibt ihr flexibel und bekommt täglich Zugriff auf euer Geld, während Festgeld meist höhere Zinsen bietet, dafür aber über mehrere Monate bis Jahre gebunden ist. Beide Varianten sind sehr stabil, schützen aber langfristig nicht vollständig vor Inflation, weil die Rendite im Vergleich zu Aktien oder Anleihen niedriger ausfällt.Gold und Silber

Gold gilt seit Jahrhunderten als Symbol für Werthaltigkeit. Es wirft zwar keine Zinsen oder Dividenden ab, dient aber vielen als Krisenabsicherung. In Zeiten hoher Inflation oder wirtschaftlicher Unsicherheit kann der Goldpreis steigen, während andere Anlageklassen unter Druck geraten.Rohstoffe

Auch Rohstoffe wie Öl, Kupfer oder Agrarprodukte können als Beimischung interessant sein. Sie reagieren oft anders als Aktien auf wirtschaftliche Entwicklungen und bieten so einen gewissen Diversifikationseffekt. Da sie stark schwanken und keine laufenden Erträge bringen, sind breit gestreute Rohstoff-ETFs meist die bessere Wahl im Vergleich zu einzelnen Rohstoff-Investments.Kryptowährungen

Bitcoin, Ethereum & Co. sind die wohl bekanntesten digitalen Assets. Sie bieten hohe Renditechancen, schwanken aber extrem stark im Wert. Da es keine laufenden Erträge gibt und der Markt noch jung ist, sind Kryptos eher etwas für risikofreudige Anleger:innen.Sachwerte

Dazu zählen etwa Kunst, Oldtimer, Uhren oder Wein. Sie können im Wert steigen, sind aber oft schwer handelbar und ihre Preise hängen stark von aktuellen Trends ab. Zudem fehlt die Transparenz – und laufende Erträge gibt es auch nicht. Solche Anlagen sind daher eher Liebhaberei als Teil einer soliden Vermögensstrategie.Immobilien

Immobilien gelten als klassischer Sachwert und werden häufig als sichere Anlage wahrgenommen. Sie bieten Schutz vor Inflation und können laufende Mieteinnahmen bringen. Allerdings ist der Einstieg teuer, der Markt träge, und Verkauf oder Vermietung binden viel Kapital und Zeit. Eine Alternative sind Immobilienfonds oder REITs, die euch mit kleineren Beträgen an Immobilien beteiligen.

Wie investiert man am besten in diese Anlageklassen?

Sobald ihr wisst, welche Anlageklassen für euch infrage kommen, stellt sich die nächste Frage: Wie investiert man am besten in die Bausteine?

Natürlich könnt ihr einzelne Werte wie Aktien oder Rohstoffe direkt kaufen. Für die meisten ist das aber nicht die beste Möglichkeit, weil man dafür viel Marktkenntnis, Zeit und Risikobereitschaft braucht. Einfacher und für Einsteiger:innen besser geeignet sind Fonds – vor allem ETFs.

Was sind ETFs – und warum sind sie so beliebt?

ETFs sind eine besondere Art von Fonds, die automatisch einen Index nachbilden, beispielsweise den MSCI World oder den DAX. Solche Indizes gibt es nicht nur für Aktien, sondern auch für Anleihen, Rohstoffe oder Geldmarktwerte. Deshalb können ETFs ganz unterschiedliche Anlageklassen abbilden.

Der große Unterschied zu klassischen Fonds:

Bei Fonds entscheidet ein Fondsmanagement, was gekauft oder verkauft wird.

Bei ETFs folgen die Investments festen Regeln, weil sie automatisch einen Index 1:1 nachbilden.

Das macht ETFs günstig (es gibt kaum Verwaltungsaufwand), transparent (es ist immer nachvollziehbar, was drinsteckt) und breit gestreut (ihr habt viele Werte in einem Produkt).

Statt Aktien, Anleihen oder Rohstoffe einzeln auszuwählen, könnt ihr mit einem ETF also gleich hunderte Titel auf einmal ins Depot holen. Weil aktiv gemanagte Fonds zudem nur selten besser als ETFs abschneiden (und dabei in der Regel deutlich teurer sind), sind ETFs für die meisten Anleger:innen die bessere Wahl. Mehr dazu lest ihr hier:

Der Renditebaustein: Breit gestreut in Aktienfonds & ETFs

Ein solides Portfolio besteht in der Regel aus zwei Bausteinen: Wachstum und Sicherheit. Der Wachstumsbaustein sorgt dafür, dass euer Vermögen langfristig steigt. Dafür eignen sich vor allem Aktienfonds und Aktien-ETFs – also ETFs, die ausschließlich in Aktien investieren.

Aktien sind historisch gesehen die renditestärkste Anlageklasse. Unternehmen wachsen, verdienen Geld und investieren weiter. Langfristig könnt ihr als Anleger:innen von diesem Wachstum profitieren. Gleichzeitig schwanken Aktienkurse stärker als andere Anlageformen, besonders kurzfristig.

Gerade deshalb ist es sinnvoll, Aktien nicht einzeln auszuwählen, sondern über Fonds oder ETFs breit zu streuen. So verteilt ihr das Risiko über viele Unternehmen und Regionen, statt von der Entwicklung einzelner Firmen abhängig zu sein.

Der Sicherheitsbaustein: Anleihen- und Geldmarkt-ETFs

Während Aktien für Wachstum sorgen, bringen Anleihen- und Geldmarkt-ETFs Stabilität in euer Depot. Bei einer Anleihe leiht ihr euer Geld einem Staat oder Unternehmen und bekommt dafür regelmäßige Zinsen. Am Ende der Laufzeit erhaltet ihr in der Regel den eingesetzten Betrag zurück. Das Risiko ist meist geringer als bei Aktien, dafür fällt auch die Rendite niedriger aus.

Besonders Staatsanleihen sind vergleichsweise sicher, weil Länder wie Deutschland mit einer hohen Bonität als sehr zuverlässig gelten. Unternehmensanleihen bieten oft etwas höhere Zinsen, bergen aber auch ein größeres Risiko, falls das Unternehmen in Schwierigkeiten gerät.

Eine einfache Möglichkeit, breit gestreut in Anleihen zu investieren, sind Geldmarkt-ETFs. Sie investieren in kurzfristige Staatsanleihen oder Einlagen bei sicheren Banken und profitieren von den aktuell gestiegenen Zinsen. Das macht sie zu einer attraktiven Option, um euer Geld kurzfristig zu parken, mit mehr Rendite als auf dem Girokonto, aber deutlich weniger Risiko als bei Aktien.

Wie ihr 100.000 € sinnvoll aufteilt – 3 Anlagestrategien

Um ein Portfolio aufzubauen, braucht ihr also eine für euch passende Mischung aus Rendite und Sicherheit. Wie ihr euer Geld aufteilt, hängt von euren Zielen, eurem Zeithorizont und eurer Risikobereitschaft ab. Die perfekte Mischung gibt es nicht – aber es gibt Strategien, die sich in der Praxis bewährt haben.

Die folgenden drei Beispiele zeigen typische Ansätze, wie ihr 100.000 € anlegen könnt – von sicherheitsorientiert bis risikofreudig.

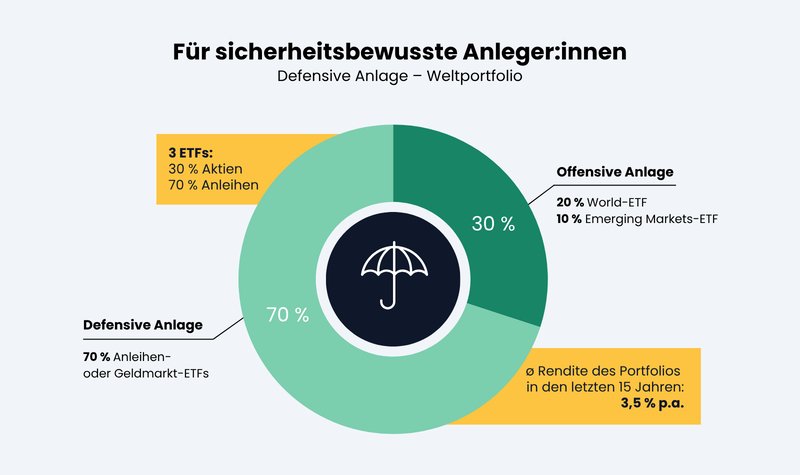

Für sicherheitsorientierte Anleger:innen

Wenn ihr sicherheitsorientiert anlegt, setzt ihr auf Stabilität mit einem Schuss Rendite. Den Großteil eures Geldes, rund 70 %, investiert ihr in defensive Anlagen wie kurzlaufende deutsche Staatsanleihen oder Geldmarkt-ETFs. Diese sorgen für regelmäßige Zinsen und halten das Risiko gering.

Die übrigen 30 % nutzt ihr, um gezielt an der Weltwirtschaft teilzuhaben: Etwa 20 % fließen in einen weltweiten Aktien-ETF, der die entwickelten Märkte abdeckt (z. B. den MSCI World), weitere 10 % in Emerging Markets, damit ihr auch von den Chancen der Schwellenländer profitiert.

Ein defensives Portfolio mit 30 % Aktien und 70 % Anleihen, für alle, die Stabilität und Sicherheit schätzen

So bleibt euer Portfolio breit aufgestellt und gleichzeitig stabil. Kursrückgänge an den Aktienmärkten wirken sich nur begrenzt aus, und ihr profitiert trotzdem von den langfristigen Wachstumschancen rund um den Globus.

In unserer Beispielrechnung haben wir in unserem Tool simuliert, wie sich 100.000 € über 30 Jahre entwickeln können, wenn ihr eine defensive Anlagestrategie wählt. Im Rechner könnt ihr außerdem testen, wie sich euer Ergebnis verändert, wenn ihr zusätzlich monatlich etwas investiert.

Wenn ihr es ganz unkompliziert mögt, könnt ihr euch die Aufteilung in Industrieländer und Schwellenländer auch sparen. Es gibt nämlich ETFs, die beides bereits in einem einzigen Produkt vereinen: etwa den MSCI ACWI oder den FTSE All-World.

Beide ETFs investieren gleichzeitig in entwickelte Märkte und Emerging Markets. Die Mischung ist also bereits vorgegeben – aktuell liegt der Anteil der Industriestaaten bei rund 90 % und der Anteil der Schwellenländer bei etwa 10 %.

Damit bekommt ihr mit nur einem ETF ein komplettes Weltportfolio, das global gestreut ist und alle wichtigen Märkte abdeckt. Der Nachteil ist, dass ihr die Gewichtung von Industriestaaten und Schwellenländern nicht selbst steuern könnt. Wenn ihr also einen höheren oder niedrigeren EM-Anteil wünscht, ist das nur mit zusätzlichen ETFs möglich.

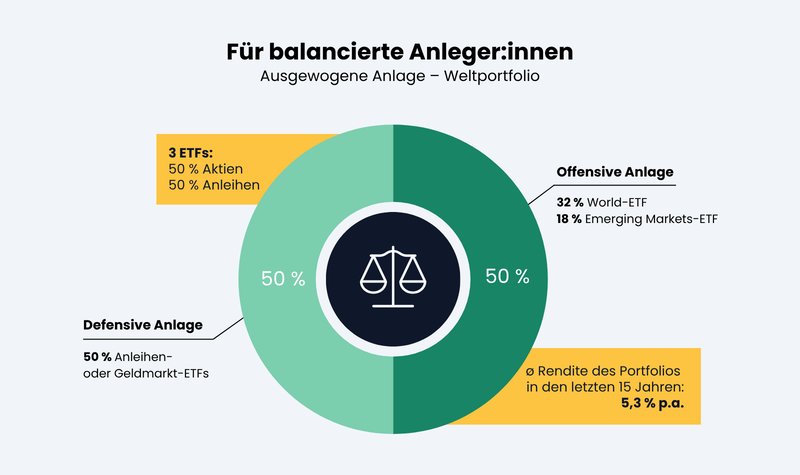

Für balancierte Anleger:innen

Wenn ihr ausgewogen anlegt, sucht ihr die goldene Mitte zwischen Renditechancen und Sicherheit. Euer Ziel ist es, euer Vermögen stetig wachsen zu lassen, ohne dabei schlaflose Nächte zu riskieren.

Etwa 50 % eures Geldes investiert ihr in Aktien-ETFs, davon 32 % in weltweite Märkte (MSCI World) und 18 % in Schwellenländer (Emerging Markets). So seid ihr global breit aufgestellt und profitiert vom langfristigen Wachstum der Weltwirtschaft.

Die übrigen 50 % legt ihr in defensive Anlagen wie kurzlaufende Staatsanleihen oder Geldmarkt-ETFs an. Diese sorgen für Stabilität im Depot und bringen euch regelmäßige Zinsen.

Ein ausgewogenes 50/50-Portfolio, die Balance zwischen Renditechance und Sicherheit.

Diese Strategie ist eine Option, wenn ihr Renditechancen nutzen wollt, ohne zu viel Risiko einzugehen.

Auch hier könnt ihr in unserem Sparrechner nachsehen, wie euer investiertes Geld mit einer balancierten Anlagestrategie in 30 Jahren gewachsen wäre.

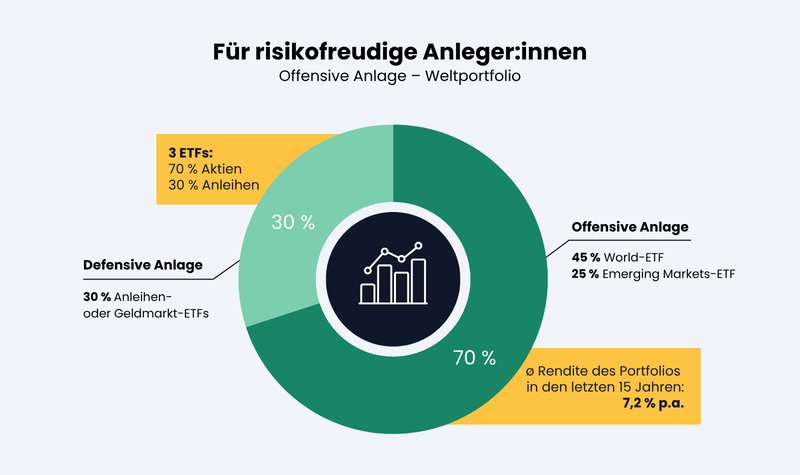

Für risikofreudige Anleger:innen

Wenn ihr risikofreudig anlegt, wollt ihr euer Geld langfristig vermehren und nehmt dafür auch stärkere Kursschwankungen in Kauf. Euer Ziel ist eine hohe Rendite, selbst dann, wenn die Märkte zwischendurch deutlicher nachgeben.

Etwa 70 % eures Geldes investiert ihr in Aktien-ETFs, die die Entwicklung der weltweiten Märkte abbilden. So profitiert ihr direkt vom Wachstum internationaler Unternehmen und den Chancen der globalen Wirtschaft.

Die übrigen 30 % steckt ihr in defensive Anlagen wie kurzlaufende Anleihen oder Geldmarkt-ETFs. Diese Positionen sorgen für etwas Stabilität im Depot, falls die Aktienmärkte einmal schwächeln.

Ein offensives Portfolio mit 70 % Aktien bringt mehr Renditechancen, aber auch spürbarere Schwankungen.

Diese Strategie passt zu euch, wenn ihr langfristig denkt, Kursschwankungen aushalten könnt und dem Markt Zeit gebt, sich zu entwickeln. Wer geduldig bleibt und konsequent investiert, hat gute Chancen, das eigene Vermögen über die Jahre deutlich zu steigern.

Auch die offensive Strategie haben wir für euch mithilfe unseres Sparrechners simuliert und den Wertzuwachs über 30 Jahre vor Steuern dargestellt.

Welche ETFs kommen infrage?

Wenn ihr wisst, wie ihr euer Geld aufteilen wollt, stellt sich die nächste Frage: Welche ETFs passen am besten zu eurer Strategie?

Damit ihr nicht lange suchen müsst, zeigen wir euch im nächsten Schritt eine nach unserem Score sortierte Auswahl an ETFs, die für eure Strategie infrage kommen. Im Tool könnt ihr die Liste außerdem nach weiteren Kriterien filtern und sortieren.

ETFs auf Industrieländer

Wenn ihr den Anteil zwischen Industrie- und Schwellenländern selbst steuern wollt, braucht ihr zunächst einen ETF, der nur die Industrieländer abdeckt. Der bekannteste ist der MSCI World.

Der MSCI World umfasst große und mittelgroße Unternehmen aus 23 Industriestaaten und enthält rund 1.300 Aktien – von Apple über Nestlé bis Toyota. Mit einem einzigen ETF investiert ihr also breit gestreut in die wichtigsten Aktienmärkte der Welt. Den größten Anteil machen die USA aus (rund 65–70 %), gefolgt von Japan, Großbritannien, Frankreich und Deutschland.

Der MSCI World ist aber nicht der einzige Industrieländer-ETF – es gibt auch Alternativen wie den FTSE Developed oder den FTSE World. Hier ist eine Auswahl von Industrieländer-ETFs, die ihr nach Faktoren wie ihren Kosten, ihrem Fondsvolumen oder ihrem Alter sortieren könnt:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE Developed World Thesaurierend IE00BK5BQV03 | 5,7 Mrd. € | 6 Jahre | 0,12 % | |

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,9 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,4 Mrd. € | 7 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend IE00BK1PV551 | 4,8 Mrd. € | 11 Jahre | 0,12 % | |

Vanguard FTSE Developed World Ausschüttend IE00BKX55T58 | 4,1 Mrd. € | 11 Jahre | 0,12 % |

ETFs auf Schwellenländer

Für die Schwellenländer gibt es ebenfalls verschiedene Indizes. Der bekannteste ist der MSCI Emerging Markets, der Unternehmen aus zahlreichen aufstrebenden Volkswirtschaften enthält – z. B. China, Indien, Taiwan, Brasilien, Südafrika oder Thailand.

Ein Emerging-Markets-ETF ergänzt Industrieländer-ETFs wie MSCI World & Co. um Regionen mit höherem Wachstumspotenzial, aber auch stärkeren Schwankungen. Ihr deckt damit Märkte ab, die langfristig stärker wachsen könnten – und erweitert eure Diversifikation um Länder, die in klassischen Industrieländer-Indizes nicht vertreten sind.

Hier seht ihr eine Auswahl passender ETFs für eure Schwellenländer-Komponente:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Amundi Core MSCI Emerging Markets Ausschüttend Swap LU2573966905 | 5,2 Mrd. € | 3 Jahre | 0,14 % | |

Amundi Core MSCI Emerging Markets Thesaurierend Swap LU2573967036 | 5,0 Mrd. € | 3 Jahre | 0,14 % | |

Vanguard FTSE Emerging Markets Thesaurierend IE00BK5BR733 | 2,0 Mrd. € | 6 Jahre | 0,17 % | |

Amundi Core MSCI Emerging Markets Ausschüttend LU1737652583 | 1,1 Mrd. € | 8 Jahre | 0,18 % | |

UBS Core MSCI EM Thesaurierend LU0950674175 | 8,0 Mrd. € | 8 Jahre | 0,15 % |

Kombinierte Welt-ETFs (Industrie + Schwellenländer)

Ihr wollt eure Aufteilung zwischen Industrie- und Schwellenländern gar nicht selbst steuern, sondern beides bequem in einem einzigen ETF abdecken? Dann ist ein kombinierter Weltindex die einfachste Lösung.

ETFs auf Indizes wie den MSCI ACWI oder den FTSE All-World bündeln Unternehmen aus Industrie- und Schwellenländern in einem Fonds. Der ACWI enthält rund 2.300 Aktien, der All-World etwa 3.600 Titel – jeweils aus mehr als 45 Ländern weltweit.

Damit investiert ihr automatisch in die größten und wichtigsten Unternehmen rund um den Globus: von den USA und Europa bis zu dynamischen Märkten wie China, Indien oder Brasilien.

Hier seht ihr eine Auswahl passender Welt-ETFs, die ihr nach Kosten, Fondsvolumen oder Alter filtern und vergleichen könnt:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,8 Mrd. € | 15 Jahre | 0,12 % | |

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 45,1 Mrd. € | 6 Jahre | 0,19 % | |

UBS MSCI ACWI SF Thesaurierend Swap IE00BYM11H29 | 4,0 Mrd. € | 7 Jahre | 0,21 % | |

State Street SPDR MSCI All Country World Investable Market Thesaurierend IE00B3YLTY66 | 6,5 Mrd. € | 15 Jahre | 0,17 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 30,0 Mrd. € | 14 Jahre | 0,20 % |

ETFs für den defensiven Teil eures Portfolios

Der defensive Teil eures Depots sorgt für Stabilität und Sicherheit. Kurzlaufende Staatsanleihen mit hoher Bonität, also mit Top-Ratings wie AAA oder Investment Grade, beispielsweise von Deutschland, bilden dabei das Fundament. Auch Geldmarktfonds sowie Tages- oder Festgeldkonten sind eine gute Wahl für diesen Sicherheitsbaustein, um Schwankungen im Portfolio abzufedern.

Hier ist eine Übersicht von kurzlaufenden deutschen Staatsanleihen-ETFs:

| Größe ▼ | Alter ▼ | Kosten ▼ | Score ▼ | |

|---|---|---|---|---|

iShares eb.rexx Government Germany 1.5-2.5yr Ausschüttend DE0006289473 | 184 Mio. € | 23 Jahre | 0,16 % | |

iShares eb.rexx Government Germany Ausschüttend DE0006289465 | 215 Mio. € | 23 Jahre | 0,16 % | |

Deka Deutsche Borse EUROGOV Germany 1-3 Ausschüttend DE000ETFL185 | 326 Mio. € | 17 Jahre | 0,15 % |

Und hier ist eine Auswahl passender Geldmarkt-ETFs:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Xtrackers II Overnight Rate Thesaurierend Swap LU0290358497 | 21,8 Mrd. € | 19 Jahre | 0,10 % | |

Amundi Overnight Return Thesaurierend Swap FR0010510800 | 3,2 Mrd. € | 18 Jahre | 0,10 % | |

Xtrackers II Overnight Rate Ausschüttend Swap LU0335044896 | 1,2 Mrd. € | 18 Jahre | 0,10 % | |

ETP on Leonteq Overnight Return Thesaurierend CH1381833420 | - | 1 Jahr | 0,10 % | - |

Gold & Kryptowährungen als Beimischung

Ihr könnt euer Portfolio natürlich auch um Gold und Kryptowährungen erweitern. Es hilft, euer Vermögen zu diversifizieren, schützt vor Inflation und kann geopolitische oder wirtschaftliche Risiken abfedern.

Dass Gold nach wie vor gefragt ist, zeigt eine Umfrage von WisdomTree unter 800 professionellen Anlegern. 36 % nennen Diversifikation als Hauptgrund für ihre Goldinvestments. Dank seiner geringen Korrelation zu Aktien und Anleihen eignet sich das Edelmetall besonders gut, um Marktschwankungen auszugleichen und Risiken im Depot zu reduzieren.

Genau wie bei Krypto solltet ihr auch Gold nur in Maßen beimischen, idealerweise nicht mehr als 10 bis 15 % eures Portfolios. So wahrt ihr das Gleichgewicht zwischen Sicherheit und Renditechancen und vermeidet, dass euer Depot zu stark von der Entwicklung eines einzelnen Rohstoffs oder Kryptowährungen abhängt.

Praktische Umsetzung: So investiert ihr 100.000 €

Wenn ihr eure Strategie habt, kommt der praktische Teil: Jetzt müsst ihr die Wertpapiere nur noch kaufen und euer Portfolio im Blick behalten. Dafür braucht ihr zunächst ein Depot.

Depot eröffnen

Ein Depot ist das Konto, über das ihr Wertpapiere wie Aktien und ETFs kaufen und halten könnt.

Die Auswahl ist groß: Ihr könnt euer Depot bei eurer Hausbank eröffnen, eine digitale Direktbank wählen oder euch für einen modernen Neobroker entscheiden. Welcher Anbieter am besten zu euch passt, hängt davon ab, wie ihr investieren wollt.

Neobroker punkten vor allem mit niedrigen Kosten und einer übersichtlichen, modernen App. Wer regelmäßig ETF-Sparpläne nutzt oder nur gelegentlich handelt, findet hier meist das beste Preis-Leistungs-Verhältnis.

Direktbanken dagegen bieten ein breiteres Angebot. Es gibt mehr Anlageklassen, Börsenplätze und Banking-Funktionen. Dafür zahlt ihr in der Regel höhere Gebühren – wobei Sparpläne mittlerweile auch bei regulären Bank-Depots günstig bis gebührenfrei sind.

In unserem Depot-Vergleich haben wir 16 Anbieter ausgiebig getestet. Hier findet ihr das komplette Ranking, mit Links zu unseren ausführlichen Testberichten:

Geld anlegen

Wenn euer Depot steht, geht es an die Umsetzung eurer Anlagestrategie. Jetzt entscheidet ihr, wie ihr euer Geld in den Markt bringt. Hier gibt es zwei Optionen:

Einmalanlage – direkt investieren

Ihr legt den gesamten Betrag auf einmal an. Statistisch gesehen bringt das langfristig oft die höchste Rendite, weil euer Kapital sofort arbeitet. Psychologisch kann es aber angenehmer sein, das Geld über drei, sechs oder zwölf Monate verteilt zu investieren. So reduziert ihr das Risiko, genau vor einem Kursrückgang einzusteigen.Sparplan – Schritt für Schritt investieren

Wer regelmäßig oder in kleineren Portionen investieren möchte, setzt auf ETF-Sparpläne. Damit könnt ihr größere Beträge in mehrere Tranchen aufteilen oder ganz einfach monatlich investieren. So bleibt ihr diszipliniert und nehmt euch den Druck, den „perfekten Zeitpunkt“ finden zu müssen.

Bei größeren Einmalinvestments lohnt sich der Blick auf die Uhr. Der Spread, also die Differenz zwischen Kauf- und Verkaufskurs, kann im Laufe eines Handelstags schwanken. Besonders gering ist er in der Regel zwischen 11:30 und 13:00 Uhr sowie 16:30 und 17:00 Uhr, wie die Deutsche Börse gegenüber Zendepot erklärte. In diesen Zeitfenstern bekommt ihr meist die fairsten Preise.

Regelmäßiges Rebalancing

Mit der Zeit verändert sich die Gewichtung eurer Anlagen automatisch: Steigen Aktien stärker im Wert als Anleihen, wächst ihr Anteil im Depot und euer Risiko steigt.

Beim Rebalancing stellt ihr das ursprüngliche Verhältnis wieder her, indem ihr übergewichtete Positionen teilweise verkauft und untergewichtete nachkauft. So bleibt euer Depot im Gleichgewicht und entspricht weiterhin eurer Risikostruktur. In der Regel reicht es, einmal im Jahr zu prüfen, ob die Aufteilung noch passt.

Wollt ihr mehr über das Rebalancing erfahren, dann lest unseren Artikel zum Thema:

Do’s & Don’ts: Typische Fehler, und wie ihr sie vermeidet

Wenn es um viel Geld geht, möchte niemand danebenliegen – denn Fehler können hier richtig teuer werden. Aber: Häufig sind es nicht die Märkte, die über Erfolg oder Misserfolg entscheiden, sondern das eigene Verhalten. Damit euch typische Stolperfallen gar nicht erst passieren, haben wir die wichtigsten Do’s & Don’ts für euch zusammengestellt.

Eine Strategie haben

Bevor ihr investiert, solltet ihr genau wissen, wofür ihr euer Geld anlegt. Definiert eure Ziele, den Zeithorizont und eure persönliche Risikobereitschaft. Eine klare Strategie hilft euch, Entscheidungen mit Ruhe zu treffen und nicht aus dem Bauch heraus.Breit streuen

Verlasst euch nicht auf eine einzelne Anlageform oder Region. Indem ihr euer Geld auf verschiedene Anlageklassen, Branchen und Länder verteilt, gleicht ihr Verluste in einem Bereich durch Gewinne in einem anderen aus.Diszipliniert bleiben

Bleibt eurer Strategie treu – auch wenn es kurzfristig einmal turbulent wird. Märkte schwanken, das ist normal. Langfristig zahlt sich Durchhalten aus.Regelmäßig überprüfen

Mindestens einmal im Jahr solltet ihr in Ruhe auf euer Depot schauen. Passt die Gewichtung an, wenn sie zu stark abweicht (Rebalancing), damit euer Risiko im Rahmen bleibt.Liquidität sichern

Haltet immer einen Notgroschen auf dem Tagesgeldkonto bereit – idealerweise drei bis sechs Monatsgehälter. So müsst ihr in schwierigen Zeiten keine Wertpapiere mit Verlust verkaufen und bleibt finanziell handlungsfähig.

Alles auf ein Pferd setzen

Es ist riskant, das gesamte Geld in nur eine einzige Anlageklasse, Branche oder Region zu stecken. Läuft es schlecht, leidet das ganze Depot.Risikobereitschaft ignorieren

Wenn ihr mehr Risiko eingeht, als ihr eigentlich verkraften könnt, erlebt ihr schnell unruhige Nächte und lauft Gefahr, in turbulenten Börsenphasen panisch zu niedrigen Kursen zu verkaufen.Ohne Plan starten

Wer ohne klare Strategie investiert, lässt sich leicht von Emotionen oder kurzfristigen Trends leiten. Blind zu investieren oder Trends hinterherzulaufen, führt selten zu Erfolg.Zu oft umschichten

Wer ständig kauft und verkauft, treibt seine Kosten in die Höhe und läuft Gefahr, die besten Markttage zu verpassen. Ständiges Reagieren auf Nachrichten oder Kurse ist selten sinnvoll. Eine gute Anlagestrategie funktioniert auch dann, wenn ihr sie einfach laufen lasst.Steuern und Gebühren übersehen

ETFs sind günstig, doch Transaktionskosten, Depotgebühren oder Steuern auf Ausschüttungen können die Rendite schmälern. Achtet deshalb darauf, welche Kosten bei eurem Broker anfallen, und informiert euch, wie eure Erträge steuerlich behandelt werden.

Fazit

Wenn ihr 100.000 € anlegen möchtet, steht ihr vor einer großen Chance, aber auch vor wichtigen Entscheidungen. Es gibt nicht den einen richtigen Weg, sondern viele smarte Möglichkeiten, euer Geld zu investieren. Entscheidend ist, dass ihr eure Ziele, eure Risikobereitschaft und euren Anlagehorizont kennt. Erst dann lässt sich eine Strategie finden, die zu euch und euren Lebensumständen passt.

ETFs bilden dafür eine solide Grundlage: Sie sind günstig, transparent und breit gestreut. In Kombination mit Anleihen, Geldmarkt-ETFs und etwas Tages- oder Festgeld entsteht ein Portfolio, das Sicherheit und Renditechancen ausbalanciert. Wer möchte, kann kleine Anteile an Gold, Rohstoffen oder Kryptowährungen ergänzen, um das Risiko weiter zu streuen.

Ob ihr euer Geld auf einmal investiert oder schrittweise in den Markt bringt: Wichtig ist, dass ihr diszipliniert seid und langfristig denkt. Märkte schwanken, doch wer Ruhe bewahrt, hat beste Chancen, sein Vermögen stetig zu vermehren. Am Ende zählt nicht das perfekte Timing, sondern ein klarer Plan, den ihr konsequent verfolgt. So werden die 100.000 € zu einem verlässlichen Baustein eurer finanziellen Zukunft.