ETF-Freistellungsauftrag: So spart ihr beim ETF-Sparen Steuern

Kapitalerträge mit ETFs erzielen, ohne darauf Steuern zahlen zu müssen? Das geht – bis zu einer bestimmten Summe zumindest. Um diesen Freibetrag, den sogenannten Sparerpauschbetrag, voll auszunutzen, müsst ihr aber erst einen Freistellungsauftrag einrichten.

Wir verraten, was es mit dem Freistellungsauftrag auf sich hat, wie ihr ihn für eure ETF-Erträge nutzen könnt und was ihr dabei beachten müsst.

Der Freistellungsauftrag ist ein Formular, das ihr bei Kreditinstituten einreicht, um Kapitalerträge bis zu einem bestimmten Betrag (= Sparerpauschbetrag) von der Abgeltungssteuer zu befreien.

Der Sparerpauschbetrag liegt aktuell (Stand 2025) bei 1.000 € für Einzelpersonen und bei 2.000 € für Paare. Kapitalerträge innerhalb dieser Beträge sind steuerfrei – aber nur mit aktivem Freistellungsauftrag.

Ihr könnt den Freistellungsauftrag in der Regel direkt im Kundenbereich eures Depots oder Brokers einrichten.

Was ist ein Freistellungsauftrag?

Der Freistellungsauftrag ist ein Formular, das ihr bei eurem Kreditinstitut (z. B. einer Bank oder einem Broker) einreichen könnt, um einen bestimmten Teil eurer Kapitalerträge von der Abgeltungssteuer zu befreien.

Hintergrund ist der sogenannte Sparerpauschbetrag: Dabei handelt es sich um einen jährlichen Freibetrag, der Kapitalerträge bis zu einer bestimmten Höhe steuerfrei stellt. Bei den Erträgen kann es sich beispielsweise um Zinsen, Dividenden oder Kursgewinne handeln.

Wenn ihr euer Geld also in ETFs investiert habt und damit Gewinne macht, ist ein Teil der jährlichen Rendite steuerfrei – aber nur, wenn ihr zuvor einen Freistellungsauftrag eingerichtet habt (wie das geht, lest ihr im nächsten Kapitel).

Sparerpauschbetrag: Höhe und Beispiel 2025

Für den Sparerpauschbetrag gelten in Deutschland (seit 2025) folgende Beträge:

1.000 € für Einzelpersonen

2.000 € für Paare

Alle Ausschüttungen und Gewinne, die sich innerhalb dieses Rahmens befinden, sind für Anleger:innen mit aktivem Freistellungsauftrag somit von der Steuer befreit.

Für alle anderen Erträge gelten die regulären Steuern, bestehend aus Abgeltungssteuer (25 %), Solidaritätszuschlag (5,5 % auf die Abgeltungssteuer – also 5,5 % von 25 %) und gegebenenfalls Kirchensteuer (je nach Bundesland 8 oder 9 % auf die Abgeltungssteuer). Wenn wir die Kirchensteuer ausklammern, ergeben sich Steuern von 26,38 %. Sie werden vom Kreditinstitut automatisch ans Finanzamt abgeführt.

Angenommen, ihr habt Anteile eines ausschüttenden ETFs, der regelmäßig Dividenden abwirft. Wenn ihr keinen Freistellungsauftrag erteilt habt, behält eure Bank automatisch die Abgeltungssteuer von diesen Dividenden ein. Bei der Abgeltungssteuer handelt es sich nämlich um eine Quellensteuer, die also direkt „an der Quelle“ einbehalten wird.

Wenn ihr jedoch einen Freistellungsauftrag erteilt habt und eure Dividendenerträge unter 1.000 € (bzw. 2.000 € für Paare) bleiben, werden jene nicht besteuert. Wenn ihr diese Beträge reinvestiert, müssen sie später nicht noch einmal besteuert werden.

Weil der Freibetrag wirklich allen Anleger:innen zusteht, wäre es unklug, ihn nicht auszunutzen. Hier ist ein kleines Beispiel, das (anhand einer Einzelperson) illustriert, wie ihr dank des Freistellungsauftrags Geld spart:

Ohne Freistellungsauftrag | Mit Freistellungsauftrag | |

|---|---|---|

Kapitalertrag | 1.800 € | 1.800 € |

Steuerpflichtiger Anteil | 1.800 € | 800 € (1.800 € - 1.000 €) |

Anfallende Steuer | 474,84 € (26,38 % x 1.800 €) | 211,04 € (26,38 % x 800 €) |

Rendite nach Steuerabzug | 1.325,16 € | 1.588,96 € |

Wenn ihr bereits in ETFs investiert, aber noch keinen Freistellungsauftrag eingerichtet habt, solltet ihr dies also schleunigst ändern. Das ist glücklicherweise unkompliziert.

Wie richtet man einen Freistellungsauftrag ein?

Ihr könnt den Freistellungsauftrag beim Kreditinstitut, bei dem ihr die Erträge erzielt, einrichten. Wenn ihr über ein Depot oder einen Online-Broker in ETFs investiert, solltet ihr den Freistellungsauftrag also direkt dort aktivieren können.

Meist findet ihr das entsprechende Formular in den Einstellungen dort, wo auch eure Steuer-Daten hinterlegt sind. In der Regel könnt ihr den Auftrag online abschließen, müsst also nichts ausdrucken und unterschreiben.

So sieht das Ganze beispielsweise bei flatex aus:

Der Freistellungsauftrag bei flatex.

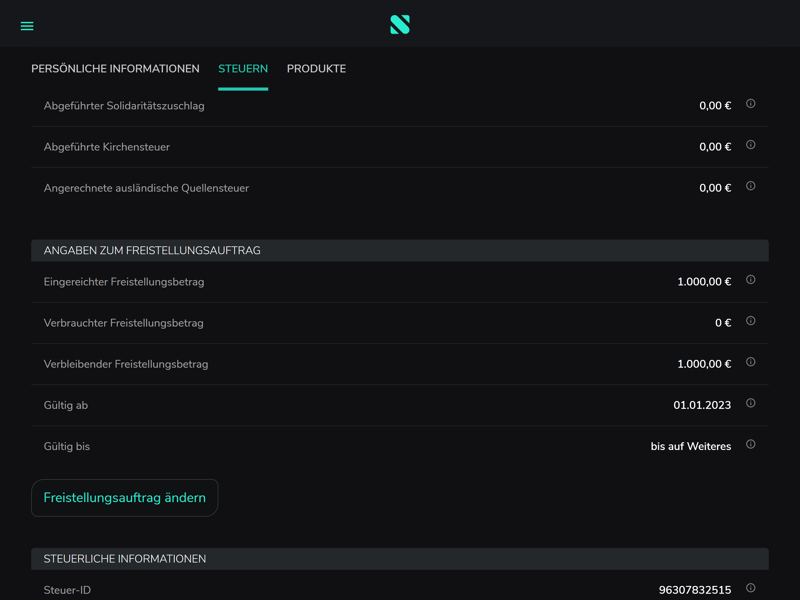

Und so bei Scalable Capital:

Der Freistellungsauftrag bei Scalable Capital.

Wie ihr seht, könnt ihr die Höhe des Freistellungsauftrags selbst bestimmen, und bei Bedarf auch eine Dauer bzw. Frist einrichten. Ihr benötigt eure Steuer-ID, welche aber vermutlich ohnehin bereits beim Kreditinstitut hinterlegt ist.

Häufige Fragen zum Freistellungsauftrag

Die Grundlagen des Freistellungsauftrags sind also simpel – Kapitalerträge werden dadurch bis zur Höhe des Sparerpauschbetrags steuerfrei. Doch wenn es an die Details geht, kann die Sache etwas komplizierter werden. Vielleicht stellt ihr euch ja eine der folgenden Fragen:

Kann/ sollte ich Freistellungsaufträgen bei mehreren Kreditinstituten einrichten?

Wenn ihr Kapitalerträge aus unterschiedlichen Quellen erwartet, weil ihr beispielsweise mehrere Depots nutzt oder auch ein Festgeldkonto habt, das Zinsen abwirft, müsst bzw. könnt ihr euren Sparerpauschbetrag aufteilen. Dafür ist es nötig, bei jedem involvierten Kreditinstitut einen Freistellungsauftrag einzurichten.

Die Summe der Freistellungsaufträge aller Institute darf zusammen nicht höher sein als der individuelle Sparerpauschbetrag (also 1.000 € bzw. 2.000 € bei Paaren). Wenn ihr diesen Betrag überschreitet, könntet ihr Probleme mit dem Finanzamt bekommen.

Gibt es beim Sparerpauschbetrag einen Unterschied zwischen thesaurierenden und ausschüttenden ETFs?

Ja, Freistellungsauftrag und Sparerpauschbetrag kommen bei ausschüttenden und thesaurierenden ETFs in unterschiedlichen Ausmaßen zum Tragen.

Ausschüttende ETFs sind ETFs, die Erträge (z. B. Dividenden) regelmäßig an ihre Anleger ausschütten. Diese Ausschüttungen unterliegen der Abgeltungssteuer. Wenn ihr einen Freistellungsauftrag eingereicht habt, werden diese Erträge bis zur Höhe des Sparerpauschbetrags nicht besteuert.

Thesaurierende ETFs reinvestieren Erträge automatisch, schütten also keine Erträge an Anleger:innen aus. Dafür gibt es die sogenannte Vorabpauschale, die dafür sorgt, dass auch bei thesaurierenden ETFs Steuern fällig werden, die vom Depot automatisch abgeführt werden. Wenn ihr einen Freistellungsauftrag eingerichtet habt, entfällt bei thesaurierenden ETFs also die Steuer auf die Vorabpauschale bis zum Erreichen des Sparerpauschbetrags.

Bei ausschüttenden ETFs ist es also generell einfacher, den Sparerpauschbetrag auszunutzen. Es gibt aber auch einige Methoden, die Steuerlast zu optimieren, beispielsweise indem ihr thesaurierende und ausschüttende ETFs kombiniert oder gezielt Anteile eures Thesaurierers verkauft, um den Sparerpauschbetrag voll auszunutzen.

Im folgenden Artikel haben wir einige solcher Steueroptimierungen durchgerechnet – und befunden, dass Aufwand und Ertrag für uns nicht im richtigen Verhältnis stehen.

Welche Fristen muss ich bei einem Freistellungsauftrag beachten?

Ein Freistellungsauftrag ist in der Regel ab dem 1. Januar für das ganze Kalenderjahr gültig, also bis zum 31. Dezember. Wenn ihr einen unbefristeten Freistellungsauftrag abschließt, verlängert er sich von Jahr zu Jahr automatisch.

Ihr müsst den Freistellungsauftrag nicht gleich zum 1. Januar einrichten, sondern habt das ganze Jahr dafür Zeit. Bei manchen Kreditinstituten könnt ihr ihn sogar noch im Folgejahr rückwirkend für das vorangegangene Steuerjahr erteilen – bei comdirect beispielsweise bis zum 31. Januar.

Und auch, wenn ihr die Frist verpasst, ist noch nicht alles verloren: Ihr könnt bereits bezahlte Steuern, die mit Freistellungsauftrag nicht angefallen wären, über eure Steuererklärung zurückfordern. Dafür müsst ihr die Anlage KAP (Kapitalerträge) nutzen.

Kann ich den Freistellungsauftrag auch für Kinder nutzen?

Ja, ihr könnt auch für eure Kinder einen Freistellungsauftrag einrichten. Der Sparerpauschbetrag liegt, wie bei Erwachsenen, bei 1.000 € pro Jahr. Der Freibetrag kann nicht mit dem der Eltern kombiniert werden, zudem muss das Depot oder Konto auch tatsächlich auf den Namen des Kindes laufen. Die ETFs gehören also offiziell eurem Kind und nicht euch.

Was ist der Unterschied zwischen Freistellungsauftrag und NV-Bescheinigung?

Wenn euer gesamtes Einkommen so gering ist, dass ihr unter dem Grundfreibetrag (2025: 12.084 € bei Einzelpersonen) bleibt, könnt ihr stattdessen auch eine NV-Bescheinigung (Nichtveranlagungsbescheinigung) vorlegen.

Im Gegensatz zum Freistellungsauftrag befreit ihr damit nicht nur einen gewissen Teil eurer Kapitaleinkünfte von der Steuer – sondern die kompletten Erträge.

Für Personen mit sehr geringem Einkommen (aber Investitionen in Aktien – also beispielsweise Renter:innen), die nicht zur Abgabe einer Einkommensteuererklärung verpflichtet sind und deren gesamtes Einkommen unterhalb des Grundfreibetrags bleibt, ist die NV-Bescheinigung also die bessere Option. Ihr könnt sie beim zuständigen Finanzamt beantragen und eurem Kreditinstitut vorlegen. Sie ist in der Regel drei Jahre gültig.

Fazit

Alle Anleger:innen in Deutschland profitieren vom Sparerpauschbetrag, der eine bestimmte Summe an Kapitalerträgen (1.000 € bei Einzelpersonen, 2.000 € bei Paaren) von der Abgeltungssteuer befreit. Um diesen Freibetrag auszunutzen, müsst ihr aber zunächst einen Freistellungsauftrag einrichten.

Dies ist schnell erledigt und meist zu 100 % digital möglich: Ruft in eurem Depot oder Online-Broker einfach die Steuer-Einstellungen auf, sucht den Eintrag zum Freistellungsauftrag und macht dort alle nötigen Angaben. Solange der Freistellungsauftrag aktiv ist, werden bis zum Erreichen des Sparerpauschbetrags keine Steuern auf Kapitalerträge mehr abgeführt.