Physisch oder synthetisch: Welche Replikationsmethode ist für ETFs besser?

Warum sind ETFs eigentlich so günstig? Vor allem deshalb, weil sie im Gegensatz zu aktiv gemanagten Fonds einfach nur passiv einen vorgegebenen Wertpapierindex nachbilden. Diese Nachbildung kann jedoch verschiedene Formen annehmen – dabei spricht man von Replikationsmethoden.

Die Replikationsmethode gibt vor, wie ETFs bei der Nachbildung des Referenzindex vorgehen. Wir erklären, welche Replikationsmethoden es gibt, welche Vor- und Nachteile sie jeweils besitzen, und warum ihr die Unterschiede zwar kennen solltet, euch die Entscheidung aber kein Kopfzerbrechen bereiten muss.

ETF nutzen zwei verschiedene Methoden, um Indizes nachzubilden: physische oder synthetische Replikation.

Bei der physischen Replikation kaufen ETF-Anbieter die im Index enthaltenen Werte in derselben Gewichtung 1:1 nach.

Bei der synthetischen Replikation kaufen ETF-Anbieter Titel nicht aktiv ein, sondern garantieren die Index-Rendite über ein Tauschgeschäft mit einer Bank.

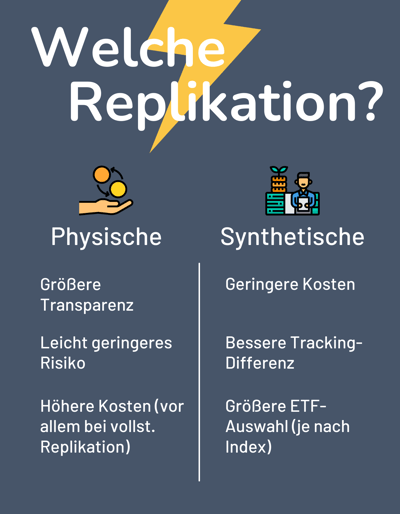

Physisch replizierende ETFs sind transparenter und weniger risikoreich, dafür sind synthetisch replizierende ETFs günstiger und auch für Nischenmärkte und bestimmte Anlageklassen (Rohstoffe oder Anleihen) geeignet.

Die Unterschiede, was Kosten, Performance und Risiken angeht, sind nicht allzu groß. Im Zweifel greifen wir aufgrund der Transparenz lieber zu physisch replizierenden ETFs – doch bei ETFs auf US-Indizes wie S&P 500 oder MSCI USA sind synthetische ETFs renditemäßig im Vorteil.

Synthetisch und physisch – wo liegt der Unterschied?

Grundsätzlich gibt es zwei verschiedene Arten der Replikation, die ETF-Anbieter nutzen können: physisch und synthetisch:

ETFs mit physisches Replikation kaufen die Werte des Indizes, den sie nachbilden, exakt ein, investieren also direkt und 1:1 in die darin enthaltenen Wertpapiere.

ETFs mit synthetischer Replikation investieren nicht in die Wertpapiere des abgebildeten Index, sondern sichern sich die Indexrendite über ein Tauschgeschäft (Swap) mit einer Bank.

Sehen wir uns beide Methoden mal genauer an.

Physische Replikation

Wer zum ersten Mal von ETFs hört, denkt vermutlich, dass man damit auch direkt in die Aktien des zugrundeliegenden Index investiert. Das ist das Prinzip der physischen Replikation: Hier werden Wertpapiere 1:1 wie im Referenzindex nachgekauft. Für einen ETF auf den DAX würde das bedeuten: Wenn Siemens mit einem Anteil von 7,5 % im DAX vertreten ist, setzt sich auch der ETF zu 7,5 % aus Siemens-Aktien zusammen.

Die Zusammensetzung und Gewichtung wird dabei stets dem zugrunde liegenden Index angepasst. Wenn also ein Unternehmen aus dem Index fliegt oder ein neues hinzukommt (Daimler Truck stieg im März 2021 beispielsweise in den DAX auf), muss der ETF durch den Kauf und Verkauf von Wertpapieren die Zusammensetzung und Gewichtung berichtigen.

Bei der physischen Replikation unterscheidet man zwischen zwei Methoden:

Vollreplikation: ETFs alle im Index enthaltenen Papiere nach.

Teilreplikation: ETFs kaufen nur die wichtigsten Positionen tatsächlich nach.

Transparenz vs. Aufwand

Einer der Vorteile der physischen Vollreplikation ist ihre Transparenz: Ihr wisst genau, in welche Wertpapiere ihr mit dem ETF-Kauf investiert.

Dafür können die ETF-Gebühren höher ausfallen, weil die ständige Anpassung der Gewichtung schließlich Mehraufwand für den ETF-Anbieter bedeutet.

Und während eine Vollreplikation beim DAX mit seinen 30 Werten noch vergleichsweise einfach ist, wird der Aufwand bei breiter gestreuten Indizes schnell groß: Der S&P 500 umfasst 500 Unternehmen, der MSCI World ganze 1.600 – hier ist es kaum möglich, stets alle Titel in der korrekten Gewichtung nachzukaufen. Bei größeren Indizes kommt deshalb auch eine Teilreplikation zum Einsatz. Man spricht dabei auch vom sogenannten Sampling.

Teilreplikation/ Sampling

Beim Sampling kauft der ETF Wertpapiere ebenfalls physisch nach. Allerdings investiert er nicht in alle Titel, die im Index enthalten sind, sondern nur in eine optimierte Auswahl davon. Das Hauptkriterium ist die Gewichtung: Es werden vor allem die Titel gekauft, die den größten Einfluss auf die Entwicklung des Index haben. Illiquide Unternehmen oder Aktien mit geringer Gewichtung werden nicht berücksichtigt.

Bei der Auswahl und Optimierung der im ETF enthaltenen Werte kommen in der Regel computergestützte Verfahren zum Einsatz. Jene sollen auch die sogenannte Tracking-Differenz gering halten.

Nachteil der physischen Replikation: Tracking-Differenz

Wenn der Referenzindex bei einem Sampling-basierten ETF nicht mehr exakt nachgebildet wird, hat dies unter Umständen Auswirkungen auf die Entwicklung der Einzelwerte. Diese Performance-Unterschiede zwischen Index und ETF werden auch als Tracking-Differenz oder Tracking-Error bezeichnet. Sampling-ETFs versuchen jedoch, diese Differenz durch computergestützte Optimierung möglichst gering zu halten.

Die Tracking-Differenz betrifft aber auch vollreplizierende ETFs: Weil die Anbieter hier stets die Gewichtung durch Käufe und Verkäufe anpassen müssen, entstehen Transaktionskosten, die auf die Rendite drücken.

Bei der Tracking-Differenz haben synthetisch replizierende ETFs einen Vorteil. Wie sie funktionieren, schauen wir uns als Nächstes an.

Synthetische Replikation

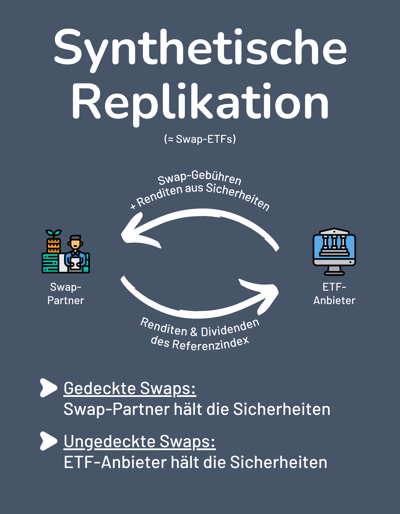

Bei der synthetischen Replikation bilden ETFs einen Index nach, ohne dass sie die darin enthaltenen Werte selbst einkaufen. Aber keine Angst, die Indexrendite bekommt ihr natürlich trotzdem. Das funktioniert durch ein Tauschgeschäft – sogenannte Swaps.

ETF-Anbieter schließen einen Vertrag mit einem Swap-Partner. Dabei handelt es sich um eine Bank, häufig die Muttergesellschaft des ETF-Anbieters. Diese Swap-Gegenpartei garantiert dem ETF-Anbieter nun, dass sie ihm die Rendite des Referenzindex mitsamt Dividenden ausbezahlt.

Im Gegenzug erhält sie zwei Dinge: sogenannte Swap-Gebühren und die Rendite aus einem Korb an Sicherheiten, in die der ETF–Anbieter das Geld der Anleger investiert. In diesem Sicherheitskorb liegen ebenfalls Wertpapiere, die jedoch nicht dem Index-Portfolio entsprechen müssen. Es handelt sich jedoch immer um besonders liquide Wertpapiere.

Gedeckte und ungedeckte Swaps

Weiter unterscheidet man bei synthetisch replizierenden ETFs zwischen solchen mit funded und unfunded – also gedeckten und ungedeckten – Swaps.

Die beiden Arten von Swap-ETFs haben beispielsweise Einfluss darauf, wie schnell ihr euer Geld im Falle einer Insolvenz einer der Parteien wiederbekommt. Dieser Punkt ist wichtig: Wenn synthetisch replizierende ETFs, die schließlich nicht genau die im Index enthaltenen Aktien besitzen, insolvent gehen, benötigen sie nämlich gewisse Sicherheiten, um euch euer Geld zurückzuzahlen.

Bei unfunded (ungedeckten) Swaps hält der ETF seine Sicherheiten selbst und investiert das Geld der Anleger:innen in einen Wertpapierkorb, der als Sicherheit dient und bei Bedarf sofort liquidiert werden kann.

Bei funded (gedeckten) Swaps übernimmt der Swap-Partner diese Investition der Sicherheiten, und zwar über einen unabhängigen Treuhänder wie eine Depotbank. Weil euer ETF-Anbieter nicht selbst über die Sicherheiten verfügt, kann die Liquidation etwas länger dauern.

Nachteile synthetischer ETFs: Intransparenz und Kontrahentenrisiko

Weil die Swap-Partner bei synthetischen ETFs die exakte Indexrendite garantieren, ist der große Nachteil der physischen Replikation – die Tracking-Differenz – hier zu vernachlässigen. Dafür haben synthetisch replizierende ETFs andere Nachteile:

Zum einen ist der Vorgang der synthetischen Replikation für Anleger:innen weniger nachvollziehbar. Das Prinzip der physischen Replikation ist deutlich transparenter und weniger kompliziert als die auf Finanzderivaten basierten Swaps.

Beim Stichwort Derivate könnten manche Anleger:innen zudem misstrauisch werden – das Risiko eines Totalverlusts ist dort schließlich höher. Bei Swaps besteht dabei das sogenannte Kontrahentenrisiko, weil ETF-Anbieter mit dem Swap-Partner einen Drittanbieter ins Boot holen, der pleitegehen oder seinen Verpflichtungen anderweitig nicht nachgehen könnte.

Das Risiko wird jedoch durch einige Vorkehrungsmaßnahmen abgeschwächt. Laut EU-Richtlinien darf der Unterschied zwischen dem Wert des Sicherheitskorbs und dem Wert des Referenzindex niemals größer als 10 % sein – spätestens dann muss ein Swap (der sogenannte Swap-Reset) erfolgen. Außerdem befinden sich im Sicherheitskorb wie bereits erwähnt besonders liquide Wertpapiere, häufig auch Staatsanleihen.

Große Angst, euer Geld zu verlieren, muss also trotz des Kontrahentenrisikos nicht bestehen.

Physisch vs. synthetisch: Was ist besser?

Welche Replikationsmethode ist nun besser? Das lässt sich pauschal nicht sagen – beide haben ihre Vor- und Nachteile und unterschiedliche Einsatzgebiete.

Physisch replizierende ETFs sind transparenter, weil ihr genau wisst, welche Titel darin enthalten sind, und insgesamt weniger risikobehaftet. Allerdings kommen sie für große und komplexe Indizes oder Nischenmärkte, die ohne Swap schwer abzubilden wären, nicht infrage.

Darüber hinaus haben synthetisch replizierende ETFs meist eine geringere Gesamtkostenrate (TER), was jedoch vom Index abhängt. Bei US-Aktien ergeben sich laut Morningstar zudem Steuervorteile, weil Swap-ETFs hier von Quellensteuern auf die Dividenden befreit sind. Vergleicht man die Performance von synthetisch und physisch replizierenden ETFs auf denselben Index, liegen erstere somit etwas vorne.

Die Kosten- und Performance-Unterschiede sind jedoch am Ende nicht riesig, bei den Risiken verhält es sich ähnlich. Generell sollte die Replikationsmethode auf der Liste eurer ETF-Auswahlkriterien deshalb nicht allzu hoch angesiedelt sein – beide sind OK.

Die Unterschiede auf einen Blick

Physisch replizierende ETFs | Synthetisch replizierende ETFs | |

|---|---|---|

Replikation | Voll- oder Teilreplikation (Sampling) | Replikation durch gedeckte oder ungedeckte Swaps |

Ausschüttung | Thesaurierend oder ausschüttend | Meist thesaurierend |

Vorteile |

|

|

Nachteile |

|

|

Fazit: Keine falschen Entscheidungen

Egal, ob ihr in einen ETF mit physischer oder synthetischer Replikation investiert: Die wichtigsten Vorteile eines ETFs – geringe Kosten, vermindertes Risiko durch breite Streuung, hohe Flexibilität – sind gegeben. Lasst euch von der Entscheidung für die richtige Replikationsmethode also nicht unter Druck setzen, weil ihr kaum etwas falsch machen könnt.

Manchmal kommen ohnehin nur synthetisch replizierende ETFs infrage, beispielsweise bei Rohstoff-Indizes oder der Investition in Nischenmärkte. Sie sind meist etwas günstiger und bieten in manchen Märkten, beispielsweise bei US-Aktien, Steuervorteile.

Dafür sind physisch replizierende ETFs transparenter, weil sie die im Index enthaltenen Titel tatsächlich einkaufen, und weniger risikobehaftet, weil ihr euch nicht von einem weiteren Drittanbieter abhängig macht.

Weil sich die Unterschiede am Ende nur manchmal, und auch dann nur geringfügig, auf die ETF-Performance auswirken, könnt ihr ganz eurem Bauchgefühl folgen. Bei ETFs auf US-Indizes wie S&P 500 oder MSCI USA kann es nicht schaden, die Outperformance von synthetisch replizierenden ETFs mitzunehmen. Wenn ihr jedoch mit dem Gedanken, dass ihr auch wirklich in die Index-Aktien investiert, besser schlafen könnt, solltet ihr euch stets für physisch replizierende ETFs entscheiden.

Die wichtigste Entscheidung – nämlich die, überhaupt in ETFs zu investieren – habt ihr schon getroffen. Und bei der Auswahl des richtigen ETFs gibt es wesentlich wichtigere Kriterien, beispielsweise die Wahl zwischen thesaurierenden und ausschüttenden ETFs.