Thesaurierend oder ausschüttend: In welche ETF investieren?

Wenn ihr in einen ETF investiert, steht ihr irgendwann vor der Wahl zwischen zwei Optionen: möchtet ihr eure Erträge regelmäßig ausgezahlt bekommen – oder automatisch wieder neu anlegen? Diese beiden Philosophien stecken hinter den Begriffen ausschüttend und thesaurierend, die sich auf die Ertragsverwendung des ETFs beziehen.

Wir verraten, was ihr bei der Entscheidung beachten solltet, und warum thesaurierende ETFs für langfristiger Anleger:innen am Ende oft vorne liegen.

Die Begriffe thesaurierend und ausschüttend sind Kategorien der Ertragsverwendung. Sie beschreiben, wie ETFs mit den erwirtschafteten Dividenden umgehen.

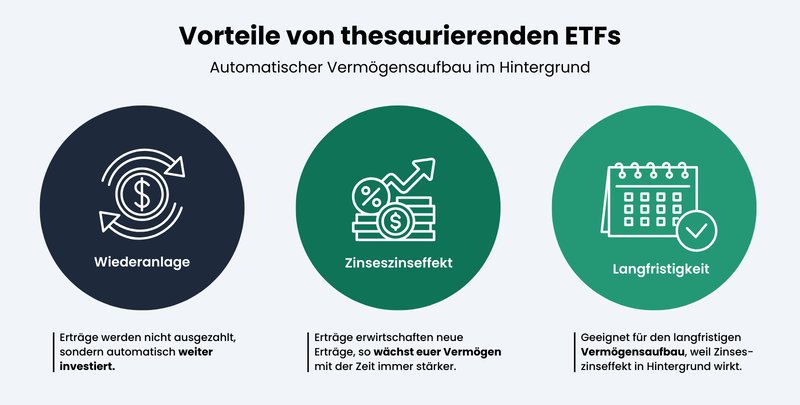

Thesaurierende ETFs reinvestieren Dividendenerträge automatisch wieder neu in den ETF. Ihr profitiert vom Zinseszinseffekt und der Steuerstundung, weshalb die Renditen am Ende etwas höher ausfallen.

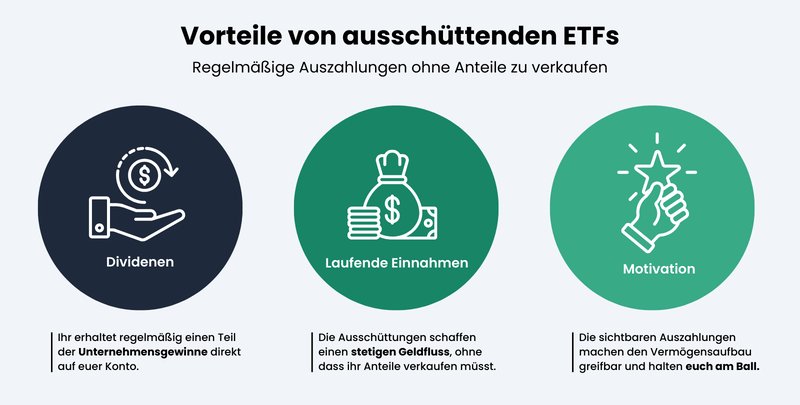

Ausschüttende ETFs zahlen die Dividendenerträge regelmäßig auf euer Konto aus. Ihr könnt sie als passives Einkommen nutzen und anderweitig ausgeben (oder wieder reinvestieren).

Ihr könnt eure Renditen optimieren, indem ihr den Sparerpauschbetrag ausnutzt. Dabei handelt es sich um einen jährlichen Freibetrag, der steuerfrei bleibt.

Begriffsklärung: Thesaurierend vs. ausschüttend bei ETFs

Der etwas sperrige Begriff „thesaurierend“ bedeutet lediglich, dass die mit eurem ETF erzielten Dividenden- oder Zinserträge automatisch wieder in den ETF investiert werden. Wenn euer ETF also in einem Jahr 50 € Dividende abwirft, werden diese 50 € von allein wieder reininvestiert, ohne dass ihr dafür tätig werden müsst.

Wenn ihr diesen Betrag hingegen auf eurem Konto sehen möchtet, müsst ihr einen ausschüttenden ETF wählen: Hier werden Erträge nicht automatisch wieder reinvestiert, sondern ausbezahlt. Meist erfolgt dies entweder jährlich, vierteljährlich oder monatlich.

Wie ein ETF mit den Erträgen umgeht, wird vom ETF-Anbieter bestimmt und ist bei eurem Broker klar erkenntlich. Mittlerweile bieten viele ETF-Anbieter sowohl thesaurierende als auch ausschüttende ETFs auf den gleichen Index an – somit habt ihr die freie Auswahl.

Beide Optionen haben Vor- und Nachteile. Welche besser ist, hängt von euren aktuellen finanziellen Prioritäten und eurem Anlagehorizont ab. Sehen wir uns beide einmal näher an.

Ausschüttende ETFs: Gut für passives Einkommen

Der Vorteil eines ausschüttenden ETFs liegt auf der Hand: Eure Investition liefert regelmäßig Erträge, die direkt auf eurem Verrechnungskonto landen und euch dort frei zur Verfügung stehen. Ihr könnt das Geld entweder nach Belieben ausgeben, manuell wieder in den ETF stecken oder anderweitig investieren.

Um die Steuern müsst ihr euch zudem bei deutschen Brokern keine Sorgen machen: diese werden automatisch abgezogen (aktiv werden müsst ihr jedoch, um den Sparerpauschbetrag in Anspruch zu nehmen – mehr dazu später).

Ausschüttende ETFs sind also gut geeignet, wenn ihr die Erträge eurer Investition regelmäßig als „passives Einkommen” ausgezahlt bekommen möchtet. Das hat natürlich auch einen psychologischen Effekt: Wenn euer ETF-Investment jährlich einen netten Dividenden-„Bonus” abwirft, bleibt ihr motiviert, die Investition zu behalten.

Wenn es euch hingegen darum geht, eure Gewinne zu maximieren, solltet ihr euch von den regelmäßigen Ausschüttungen nicht blenden lassen: thesaurierende ETFs sind nämlich auf lange Sicht ertragreicher.

Ausschüttungen sorgen für planbare Liquidität und machen Erträge direkt sichtbar.

Thesaurierende ETFs: Höhere Renditen durch Zinseszinseffekt

Wenn ihr einen thesaurierenden ETF ausgewählt habt, wächst zwar der Betrag auf eurem Verrechnungskonto nicht, dafür aber das Fondsvolumen. Man spricht dabei auch vom Zinseszinseffekt.

Der Zinseszinseffekt, den Albert Einstein einst als „achtes Weltwunder” bezeichnet haben soll – auch wenn dieses Zitat nicht gesichert belegt ist – beschreibt also nur ein simples, mathematisches Prinzip, das bei Geldanlagen für exponentielles Wachstum sorgt: Weil alle Erträge direkt wieder in den ETF investiert werden, vergrößert sich eure Investitionssumme – und somit auch die Basis für weitere Gewinne.

Zinseszinseffekt – ein Rechenbeispiel

Was logisch klingt, wird in der Praxis häufig unterschätzt, denn gerade bei langfristigen Investitionen kann der Zinseszinseffekt einen enormen Unterschied machen. Ein Rechenbeispiel verdeutlicht seine Wirkung:

Angenommen, ihr legt einmalig 10.000 € in einen Aktien-ETF an, der eine jährliche Rendite von 8 % abwirft. Dieser Wert besteht aus 5 % Kurssteigerung und 3 % Dividenden. Somit werden 300 € bei einem ausschüttenden ETF als Dividenden ausgezahlt, das ETF-Volumen beträgt durch die Kurssteigerung nun 10.500 €.

Bei einem thesaurierenden ETF werden die Dividenden hingegen sofort wieder investiert. Im zweiten Jahr beträgt die Anlagesumme somit 10.800 €, was euch bei einer erneuten Rendite von 8 % einen Gewinn von 864 € einbringt – 24 € mehr als beim ausschüttenden ETF. Beim ausschüttenden ETF beträgt die Basis im zweiten Jahr nur 10.500 € (die 300 € Dividende wurden ja ausgezahlt), was bei 8 % Rendite einen Gewinn von 840 € ergibt

In den ersten Jahren ist der Unterschied vielleicht noch nebensächlich, doch mit der Zeit steigt das Wachstum exponentiell. Nach zehn Jahren kommt ihr statt auf 20.062 € bereits auf 21.589 €, was einem Unterschied von 1527 € entspricht. Nach 30 Jahren liegt das Endkapital nicht bei 63.151 €, sondern bei 100.627 € – der Zinseszinseffekt hat also 37.476 € zum Gesamtvermögen beigetragen.

Wiederangelegte Erträge verstärken den Zinseszinseffekt.

Hierbei handelt es sich natürlich nur um eine simple Rechnung einer einmaligen Geldanlage, die nicht alle Faktoren berücksichtigt. Beispielsweise können die Gebühren zwischen thesaurierenden und ausschüttenden ETFs leicht abweichen.

Außerdem könnt ihr ja auch bei ausschüttenden ETFs eure Renditen einfach manuell wieder in den ETF investieren, bei einigen Brokern ist eine automatische Wiederanlage von Ausschüttungen möglich. Ihr wollt wissen, welche Broker eure Dividenden wieder anlegen? Schaut hierfür in unseren Depotvergleich und setzt ein Häkchen bei „Automatische Wiederanlage“.

Dennoch: ein thesaurierender ETF ist die bequemste Möglichkeit, vom Zinseszinseffekt zu profitieren.

Keine Auszahlung, sondern Wiederanlage: So wächst Vermögen im Hintergrund.

Wenn ihr sehen wollt, wie sich euer Geld durch Zinseszinsen entwickeln kann, dann rechnet euch hier ganz einfach eure möglichen Ergebnisse aus.

Ein weiterer Punkt, den ihr bei der Wahl zwischen thesaurierenden und ausschüttenden ETFs auf alle Fälle berücksichtigen solltet, sind die Steuern.

Steuerliche Unterschiede und Besonderheiten

Allzu viel Kopfzerbrechen müsst ihr euch mit Steuerfragen bei der Auswahl zwischen thesaurierenden und ausschüttenden ETFs nicht machen. Seit der Investmentsteuerreform 2018 wird die Besteuerung sehr ähnlich gehandhabt. Unterschiede gibt es dennoch, und mit einer auf die Besteuerung optimierten Strategie könnt ihr beide ETF-Typen sogar kombinieren, um eure Gewinne zu maximieren (wobei wir der Meinung sind, dass sich der Aufwand nicht lohnt – mehr dazu später).

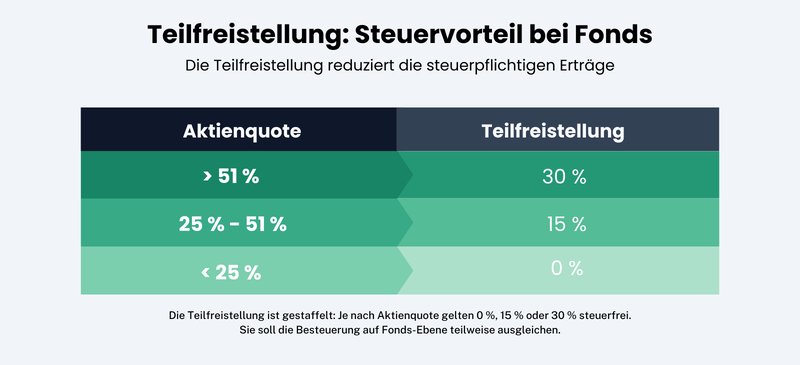

Sehen wir uns zunächst an, wann welche Steuern bei eurer ETF-Anlage fällig werden. Erst müssen wir aber noch die Teilfreistellung erklären: Dabei handelt es sich sozusagen um eine Art Entschädigung, weil ja bereits auf Fondsebene bestimmte Steuern gezahlt werden, welche die Ausschüttung mindern. Um der Doppelbesteuerung entgegenzuwirken, ist ein bestimmter Anteil eurer Erträge steuerfrei – wie hoch dieser Anteil ausfällt, ist von der Fondskategorie abhängig:

Die Teilfreistellung ist gestaffelt und sorgt dafür, dass ein Teil der Fondserträge steuerfrei bleibt.

Steuern bei Ausschüttungen

Immer, wenn Erträge ausgeschüttet werden, müsst ihr darauf Steuern zahlen. Weil bei thesaurierenden ETFs keine Ausschüttungen zu erwarten sind, gilt dies also nur für ausschüttende ETFs. Praktisch ist, dass deutsche Broker und Banken diese Steuern automatisch berechnen und ans Finanzamt abführen.

Falls euer eben erwähnter Aktien-ETF eine Dividende von 300 € ausschüttet, bezahlt ihr aufgrund der Teilfreistellung nur für 70 % davon die übliche Steuer von 26,375 %. Die setzt sich aus der Abgeltungssteuer (25 %) und dem Solidaritätszuschlag (5,5 %) zusammen – die etwaige Kirchensteuer (8–9 % der Abgeltungssteuer, nur für Kirchenmitglieder relevant) müsstet ihr hier ebenfalls noch hinzurechnen. Ergebnis: ca. 55 € Steuern.

Möglicher Steuervorteil: Sparerpauschbetrag lässt sich bei ausschüttenden ETFs leichter ausnutzen

Ihr könnt eure Steuerlast senken, indem ihr den Sparerpauschbetrag ausnutzt. Jener liegt für Einzelpersonen bei 1.000 €, für Ehepaare bei 2.000 €. Alle Ausschüttungen, die sich innerhalb dieses Rahmens befinden, sind von der Steuer befreit. Dafür müsst ihr bei eurem Broker jedoch einen Freistellungsauftrag stellen, damit der Pauschbetrag automatisch berücksichtigt wird. In der Regel könnt ihr dies ganz einfach online vornehmen.

So berechnet sich die Steuer auf eure Dividenden.

Jährliche Steuern auf die Vorabpauschale

Während die Steuer bei Ausschüttungen logischerweise nur bei ausschüttenden ETFs relevant ist, greift die Vorabpauschale vor allem bei thesaurierenden ETFs. Sie wurde im Zuge der Investmentsteuerreform 2018 sogar dafür konzipiert, die Besteuerung der beiden ETF-Typen aufeinander abzugleichen – in der Vergangenheit wurden bei thesaurierenden ETFs nämlich erst bei der Realisierung der Gewinne Steuern fällig.

Heute müsst ihr auch bei thesaurierenden ETFs jährlich Steuern bezahlen. Wie hoch jene ausfallen, könnt ihr mit wenigen Schritten berechnen. Ihr benötigt dafür nur die Vorabpauschale, die ihr mithilfe des Basisertrags errechnen könnt.

- 1.

Den Basisertrag bekommt ihr, indem ihr den Wert eures ETFs am 1. Januar mit dem Basiszins (ein Referenzzinssatz, der am Anfang jedes Jahres vom Bundesfinanzministerium veröffentlicht wird) sowie dem Faktor 0,7 multipliziert.

- 2.

Die Vorabpauschale erhaltet ihr, indem ihr etwaige Ausschüttungen vom Basisertrag abzieht.

Um nun die tatsächliche Steuer zu berechnen, müsst ihr die Vorabpauschale nur noch mit dem bereits erwähnten Steuersatz von 26,375 % multiplizieren (wobei auch hier die Teilfreistellung greift, die ihr von der Vorabpauschale abziehen könnt).

Falls euch dies etwas zu viel Theorie war, keine Angst: Erstens wird auch diese Steuer automatisch berechnet und von eurem Verrechnungskonto abgezogen (das somit ausreichend gedeckt sein sollte). Zweitens, und vielleicht noch wichtiger: In der Regel fällt diese Steuer nicht gerade hoch aus, vor allem in Zeiten niedriger Basiszinsen.

In Niedrigzinsphasen – etwa 2022, als der Basiszins bei -0,88 % lag – entfiel die Vorabpauschale sogar komplett. Seit 2023 ist der Basiszins wieder positiv, für 2026 wurde er vom Bundesministerium für Finanzen auf 3,20 % festgelegt, sodass die Vorabpauschale wieder anfällt, in der Regel aber überschaubar bleibt. Allerdings ist die Vorabpauschale am Ende meist so gering, dass sie oft vom Sparerpauschbetrag abgedeckt werden kann (ein konkretes Beispiel für eine solche Steuerrechnung findet ihr im nächsten Kapitel).

Steuervorteil für thesaurierende ETFs durch die Steuerstundung

Ein Steuerstundungseffekt tritt bei ETFs dann auf, wenn sich die Bezahlung einer Steuer bis zum Tag der Realisierung der Gewinne hinauszögert. Bei einem thesaurierenden ETF mit niedriger Vorabpauschale bezahlt ihr den Großteil der Steuern erst, wenn ihr den ETF wieder verkauft. In der Zwischenzeit können eure Dividendenerträge fast in voller Höhe weitere Rendite erwirtschaften.

Am Ende fallen natürlich ganz normal die Steuern in voller Höhe an – doch durch den Zinseszinseffekt konntet ihr zwischenzeitlich höhere Renditen erzielen als mit regelmäßiger Besteuerung möglich gewesen wäre. Dies führt bei thesaurierenden ETFs zu einem Steuervorteil.

Die Vorabpauschale: Auch ohne Verkauf kann jährlich eine Steuer anfallen.

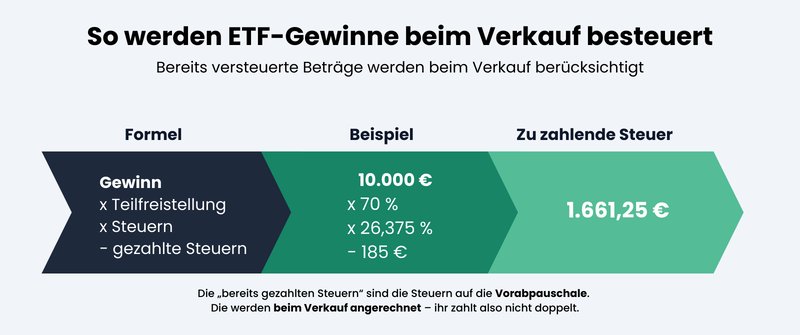

Steuern beim Verkauf

Zu guter Letzt müsst ihr natürlich auch beim Verkauf eurer ETFs Steuern bezahlen. Um jene zu berechnen, müsst ihr vom Gewinn zunächst die bereits versteuerte Vorabpauschale abziehen. Nach Berücksichtigung der Teilfreistellung wendet ihr nun den Steuersatz 26,375 % an. Auch dies erledigt eure Depotbank automatisch für euch.

Beim Verkauf wird nur der steuerpflichtige Gewinn besteuert, bereits gezahlte Steuern werden angerechnet.

Steuer-Vorteil: thesaurierend oder ausschüttend?

Was ist also aus steuerlicher Sicht besser – thesaurierende oder ausschüttende ETFs? Um diese Frage zu klären, müssen wir drei Szenarien berücksichtigen:

Szenario 1: Ihr wählt einen thesaurierenden ETF.

Szenario 2: Ihr wählt einen ausschüttenden ETF.

Szenario 3: Ihr wählt einen ausschüttenden ETF, reinvestiert eure Dividenden aber sofort wieder.

Welches der drei oben genannten Szenarien aus steuerlicher Sicht besser ist, hängt aber noch von weiteren Faktoren ab:

Faktor 1: Wie hoch ist der Betrag, den ihr anlegt?

Faktor 2: Wie lange ist euer Anlagehorizont?

Faktor 3: Wie hoch sind Kurszuwachs und Dividenden?

Faktor 4: Wie hoch ist der Basiszins?

Ihr seht schon: Aus diesen Faktoren eine Regel zu basteln, ist schwierig. Besser ist es, wir rechnen die drei Steuerszenarien einmal mit ein paar fiktiven Beträgen für euch durch:

3 Steuerszenarien durchgerechnet: 50.000 € Invest

In unserem ersten Beispiel investieren drei Anleger:innen einmalig 50.000 € über 30 Jahre. Dabei gehen wir erneut von einer jährlichen Rendite von 8 %, bestehend aus 5 % Kurssteigerung und 3 % Dividenden, aus, der Beispiel-Basiszins liegt bei 3,20 %.

Anleger:in 1 wählt einen Thesaurierer und lässt ihn einfach laufen – und kommt am Ende, nach den Steuerabzügen, auf eine Netto-Gesamtsumme von 427.526 €.

Anleger:in 2 wählt einen Ausschütter und erfreut sich an den Ausschüttungen, ohne sie erneut zu investieren. Das Ergebnis: Eine Netto-Gesamtsumme von 274.867 €.

Anleger:in 3 wählt ebenfalls einen Ausschütter, investiert die ausgeschüttete Summe – die nun steuerbereinigt ist – aber konsequent wieder in den ETF. Am Ende bleibt eine Netto-Gesamtsumme von 427.649 €.

Wie ihr seht, sind Szenario 1 und Szenario 3 in diesem Fall gleichauf.

Versuchen wir das Ganze noch einmal mit anderen Bedingungen:

3 Steuerszenarien durchgerechnet: 10.000 € Invest + monatlich 200 € Sparrate

In unserem zweiten Beispiel investieren drei Anleger:innen einmalig 10.000 € und monatlich 200 € über 15 Jahre. Dabei gehen wir erneut von einer jährlichen Rendite von 8 %, bestehend aus 5 % Kurssteigerung und 3 % Dividenden aus. Der Beispiel-Basiszins liegt diesmal bei 0,2 %.

Anleger:in 1 wählt einen Thesaurierer und lässt ihn einfach laufen – und kommt am Ende, nach den Steuerabzügen, auf eine Netto-Gesamtsumme von 89.351 €.

Anleger:in 2 wählt einen Ausschütter und erfreut sich an den Ausschüttungen, ohne sie erneut zu investieren. Das Ergebnis: Eine Netto-Gesamtsumme von 84.723 €.

Anleger:in 3 wählt ebenfalls einen Ausschütter, investiert die ausgeschüttete Summe – die nun steuerbereinigt ist – aber konsequent wieder in den ETF. Am Ende bleibt eine Netto-Gesamtsumme von 92.053 €.

In diesem Beispiel ist Szenario 3 am besten.

Manche Faktoren haben wir aber noch gar nicht berücksichtigt: Wie sieht es bei Kursschwankungen aus? Geringen Dividendenausschüttungen? Einem höheren Basiszins? Einem Sparerpauschbetrag, der bereits teilweise anderweitig ausgeschöpft wurde? Nur partiell reinvestierten Dividenden? Weil es so viele Variablen gibt, ist es leider kaum möglich, eine universelle Empfehlung auszusprechen.

Für unser Szenario (niedriger Basiszins, beständiges Wachstum/ Dividenden) gilt Folgendes:

Je kürzer die Anlagedauer und je kleiner die Beträge sind, desto größer ist die Wahrscheinlichkeit, dass Szenario 3 – Ausschütter mit Reinvestition – am besten ist. Hier überwiegt der Freibetrag-Effekt.

Je länger die Anlagedauer und je größer die Beträge sind, desto größer ist die Wahrscheinlichkeit, dass Szenario 1 – die Wahl eines thesaurierenden ETF – steuergünstiger ist. Hier überwiegen Zinseszinseffekt und Steuerstundung.

Strategische Steueroptimierung – den Aufwand nicht wert!

Jetzt wundert ihr euch vielleicht: Wäre es nicht auch möglich, sowohl vom Sparerpauschbetrag als auch dem Stundungs- und Zinseszinseffekt thesaurierender ETFs zu profitieren? Prinzipiell ja, doch auch für langfristige Anleger stehen die Einsparungen unserer Ansicht nach in keinem Verhältnis zum Aufwand. Dennoch stellen wir euch die Möglichkeiten der Steueroptimierung kurz vor:

Methode 1: Thesaurierend und ausschüttend kombinieren

Wir erinnern uns: Jährlich sind 1.000 € für Einzelpersonen von der Steuer befreit. Um mit Dividendenerträgen auf diese Summe zu kommen, müsst ihr bei einer (großzügig angesetzten) 3 %-Dividendenrendite bereits 43.857 € investiert haben. In dieser Rechnung ist natürlich auch berücksichtigt, dass bei Aktien-ETFs nur 70 % versteuert werden müssen.

Bei Anlagesummen unter diesen Grenzen könntet ihr somit mit ausschüttenden ETFs den Sparerpauschbetrag voll ausnutzen. Den Rest eures Kapitals, der nicht mehr vom Sparerpauschbetrag profitiert, könnt ihr guten Gewissens in thesaurierende ETFs stecken.

In unserem Rechenbeispiel könntet ihr 10.000 € in einen ausschüttenden ETF investieren, die restlichen 40.000 € in einen thesaurierenden. Am Ende der 30 Jahre erhaltet ihr so ein Gesamtvermögen von 425.259 €, einen Zugewinn von 1.914 € verglichen mit dem Szenario, bei dem der gesamte Betrag in einen thesaurierenden ETF investiert wird.

Natürlich lassen sich die Dividendenerträge nicht wie in unserer Beispielrechnung voraussagen, weshalb ihr euer Portfolio in der Realität immer wieder anpassen müsst.

Methode 2: Thesaurierender ETF mit Ausnutzung des Freibetrags

Alternativ könnt ihr natürlich auch mit dem thesaurierenden ETF den Freibetrag ausnutzen, indem ihr jedes Jahr entsprechend viele Anteile verkauft und diesen, nun von der Steuer befreiten Betrag, wieder neu investiert. Das ist allerdings etwas kompliziert, weil ihr a) auch hier die Vorabpauschale berücksichtigen müsst und b) viel herumrechnen müsst, um exakt so viele Anteile zu verkaufen, dass ihr den Freibetrag exakt ausnutzen könnt. Unkompliziertes Anlegen sieht anders aus.

Mit beiden Strategien könnt ihr Steuern sparen – doch die Unterschiede fallen (auch bei langer Anlagedauer und hohem Fondsvolumen) recht gering aus. Wenn ihr euch nicht ständig mit eurer Investition, Freibeträgen und Steuerfragen beschäftigen möchtet, könnt ihr euer Geld guten Gewissens in einen thesaurierenden ETF investieren und das Ganze einfach laufen lassen.

Fazit: Was ist besser, thesaurierend oder ausschüttend?

Thesaurierende und ausschüttende ETFs unterscheiden sich ausschließlich in der Art und Weise, wie sie mit Erträgen aus Dividenden und Zinsen umgehen: Der eine investiert sie automatisch wieder neu, der andere zahlt sie in regelmäßigen Abständen aus.

Diese Unterschiede bei der Ertragsverwendung haben steuerliche Konsequenzen: Wenn ihr Geld in einen thesaurierenden ETF investiert, profitiert ihr automatisch vom Zinseszinseffekt und der Steuerstundung, also einem Aufschub der Steuerzahlung. Wenn ihr einen ausschüttenden ETF wählt, könnt ihr den Sparerpauschbetrag besser ausnutzen, weil eure jährlichen Dividenden bis zu einer gewissen Summe steuerfrei sind.

Was ist nun besser? Leider gibt es zu viele Variablen, um eine konkrete, allgemeingültige Empfehlung auszusprechen. Generell lässt sich feststellen:

Je länger euer Anlagehorizont ist und je mehr Geld ihr anlegt, desto wahrscheinlicher ist es, dass der Thesaurierer langfristig steuergünstiger ist.

Diese Option ist auch bequemer, weil ihr euch nicht um manuelle Reinvestitionen kümmern müsst.

Allerdings gibt es auch viele Situationen, in denen Ausschütter vorne liegen – vor allem dann, wenn ihr die Dividendenerträge sofort wieder reinvestiert. In unserem Steuerrechner könnt ihr unterschiedliche Szenarien simulieren.

Wie so oft gilt jedoch: Übertreibt es nicht mit der Steuerrechnerei. In vielen Szenarien sind die steuerlichen Unterschiede kaum der Rede wert und exakte Prognosen sind schwierig. Die Entscheidung, überhaupt in ETFs zu investieren, ist die Wichtigste – die Auswahl der Ertragsverwendung ist dahinter zweitrangig.