Um die „gesamten Kosten“ eines ETFs herauszufinden, reicht doch sicher ein Blick auf die Gesamtkostenquote – oder? Ihr ahnt vermutlich bereits, dass es nicht ganz so einfach ist. Die sogenannte TER (Total Expense Ratio) umfasst nämlich nur einen Teil der Kosten, die beim ETF-Kauf auf euch zukommen.

Welche das sind, was in der TER nicht enthalten ist, und warum ihr die Kosten-Kennzahl zwar kennen, euch damit aber nicht verrückt machen solltet, lest ihr in diesem Artikel.

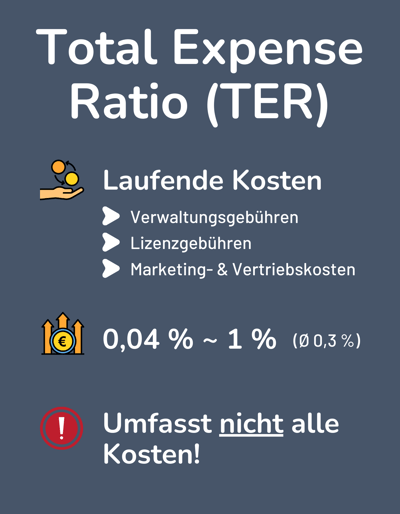

Die Kennzahl TER (Total Expense Ratio = Gesamtkostenquote) gibt die laufenden Kosten eines ETFs auf Jahresbasis an. Sie wird als Prozentsatz des durchschnittlichen Fondsvolumens eines Geschäftsjahres angegeben und ist gesetzlich vorgeschrieben.

Die TER deckt Verwaltungsgebühren, Lizenzgebühren und Marketing- und Vertriebskosten ab. Es gibt aber auch einige Kosten, die nicht integriert sind – beispielsweise Transaktionskosten auf Fondsebene oder Depotgebühren.

Wenn ihr die tatsächlichen Kosten eines ETFs messen möchtet, ist die Tracking-Differenz ein besserer Wert. Jene gibt den Unterschied zwischen der Rendite eines ETFs und der des Index an, und hat die TER integriert.

Kostenfaktoren wie die TER sind aber keinesfalls die wichtigsten ETF-Kriterien: ETFs sind generell günstig, und im Vergleich zu Faktoren wie der Index-Auswahl oder der allgemeinen Anlagestrategie sollten die Kosten eine untergeordnete Rolle spielen.

Was ist die TER?

Die TER ist eine Kennzahl, die Anleger:innen bei der Auswahl von Fonds (wie beispielsweise ETFs) helfen soll. Sie macht die wiederkehrenden, jährlichen Kosten des ETFs transparent und sorgt somit für eine bessere Vergleichbarkeit verschiedener Fonds. Dabei handelt es sich um einen Vergangenheitswert: Die aktuelle TER eines ETFs bezieht sich also auf die Kosten, die im letzten Geschäftsjahr angefallen sind.

Die TER wird als Prozentsatz des durchschnittlichen, jährlichen Fondsvolumens angegeben. Wenn ihr beispielsweise 10.000 € bei einem ETF investiert habt, dessen TER bei 0,3 % liegt, beträgt die jährliche Gesamtkostenquote 30 €. Diese Kosten sind bereits im Kurs enthalten, euer Fondsanbieter zieht sie also automatisch ab.

Wo findet man die TER?

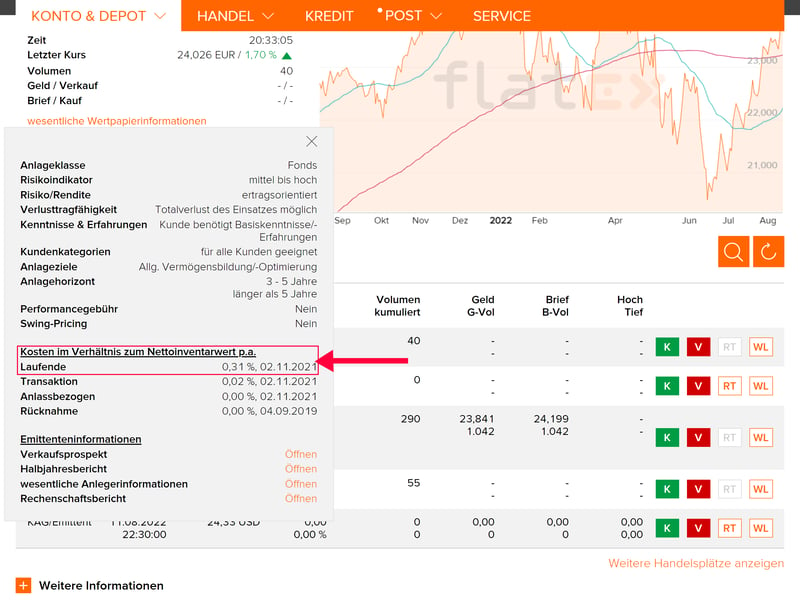

Weil die Angabe der Fondskosten gesetzlich vorgeschrieben ist (in Deutschland regelt dies das Investmentgesetz), müsst ihr die TER eines ETFs nicht lange suchen. Sie wird fast überall angezeigt – auf der Website des ETF-Anbieters, im Factsheet des ETFs oder bei eurem Broker im Wertpapierprofil beispielsweise.

Die TER muss man meist nicht lange suchen, doch nicht immer wird sie auch unter diesem Namen angegeben (Bildquelle: flatex).

Welche Kosten sind in der TER enthalten?

Nun zur Preisfrage – was ist denn nun in der TER alles dabei? Eine exakte, gesetzliche Vorgabe gibt es dafür nicht und die Regeln können sich von Land zu Land etwas unterscheiden. Doch meist sind die folgenden Kosten Teil der Gesamtkostenquote:

Verwaltungsgebühren

Der Verwaltungsaufwand von ETFs ist im Vergleich zu aktiven Fonds natürlich wesentlich geringer, doch auch hier fallen gewisse Kosten und zeitliche Aufwände an – beispielsweise für die Wirtschaftsprüfung.Lizenzgebühren

Jeder ETF-Anbieter muss an jeden Index, den er nachbildet, Lizenzgebühren bezahlen.Marketing- und Vertriebskosten

Ob Prospekte, Broschüren oder Online-Anzeigen: Auch für die Vermarktung von ETFs wird etwas Geld fällig, das in die TER einfließt.

Was ist bei der TER nicht dabei?

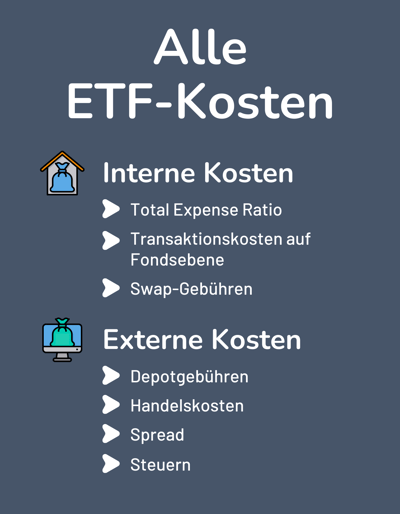

Leider ist mit den oben genannten Kosten nicht alles abgedeckt. Es fallen weitere Gebühren ab, die nicht Teil der TER sind und somit „extra“ kosten. Diese Kosten lassen sich in zwei Kategorien unterteilen: Kosten auf Fondsebene und Kosten auf Anleger:innenebene.

Kosten auf Fondsebene

Hiermit sind Kosten gemeint, die beim ETF selbst anfallen, ungeachtet eurer Broker-Wahl oder eures Kaufverhaltens. Diese Kosten sind in der TER nicht enthalten, beeinflussen aber trotzdem die Wertentwicklung des ETFs. Dazu zählen:

Transaktionskosten auf Fondsebene

Um ihr Portfolio an den nachzubildenden Index anzupassen, müssen ETFs hin und wieder Aktien kaufen und verkaufen. Für diese Transaktionen werden die Fondsanbieter zur Kasse gebeten. Weil die Umschichtung durch die passive Ausrichtung von ETFs recht selten ist, sind die Gebühren allerdings nicht allzu hoch.Swap-Gebühren

Synthetisch replizierende ETFs verwenden Tauschgeschäfte, sogenannte Swaps, um sich die Indexrendite zu sichern. Auch dafür fallen Gebühren an, die sich auf die Rendite auswirken.

Kosten auf Anleger:innenebene

Hiermit sind alle Kosten gemeint, die bei den Anleger:innen – also euch selbst – anfallen und somit nicht in der Werteentwicklung des ETFs enthalten sind. Sie werden also nicht automatisch abgezogen und sind von euren Entscheidungen abhängig, in erster Linie von der Wahl des Brokers und eurem Kauf- und Verkaufsverhalten. Somit ist es auch schwer, diese Kosten zu pauschalisieren.

Depotgebühren

Zwar verzichten die meisten Online-Broker (und sogar viele Direktbanken) mittlerweile auf jährliche Depotgebühren, doch bei manchen Anbietern (z. B. dem bereits genannten Broker flatex) werden sie nach wie vor fällig.Handels- und Transaktionskosten

In der Regel werden bei eurem Broker pro Kauf und Verkauf Gebühren fällig. Entweder gibt es eine fixe Kostenpauschale, oder die Höhe der Gebühren ist an das Kaufvolumen gekoppelt.Spread

Der Spread (auf Deutsch: Geld-Brief-Spanne) beschreibt die Differenz zwischen dem Ver- und Ankaufskurs an der Börse. Wenn ihr einen ETF kauft, müsst ihr durch den Spread etwas mehr dafür bezahlen, als das Geld, das ihr erhalten würdet, wenn ihr ihn zum selben Zeitpunkt verkaufen würdet. Die Kosten sind also etwas versteckt – und meist so gering, dass ihr euch darüber wenig Gedanken machen müsst.

Wenn ihr eure Kosten auf Anleger:innenebene so gering wie möglich halten möchtet, solltet ihr also einen Broker ohne Depotgebühren und mit niedrigen Transaktionskosten aussuchen. Um den Spread gering zu halten, solltet ihr zur Haupthandelszeit an eurer Heimatbörse handeln – bei Xetra also beispielsweise zwischen 9 und 17:40 Uhr MEZ.

Alternativen zur TER

Die TER ist also nur die halbe Wahrheit, was die Kosten eures ETFs angeht. Deshalb gibt es alternative Kennzahlen, die noch mehr Preistransparenz schaffen sollen. Dazu zählen:

Real Total Expense Ratio (RTER): Die „wirkliche“ TER gleicht die Schwächen der regulären TER aus, indem sie alle auf Fondsebene anfallenden Kosten berücksichtigt, also auch die Transaktion- und Swap-Gebühren.

Total Cost of Ownership (TCO): Die TCO geht noch einen Schritt weiter: Sie enthält wirklich alle Kosten eines ETFs, also auch jene auf Anleger:innenseite. Wer wirklich wissen möchte, wie viel ein ETF kostet, wäre mit der TCO also am besten bedient. Doch so einfach ist es leider nicht.

Leider haben beide dieser alternativen Kennzahlen dasselbe Problem: Sie werden – im Gegensatz zur TER – nirgends angegeben, ihr müsst sie euch also selbst ausrechnen. Bei der TCO kommt noch dazu, dass sie stark von eurem Verhalten als Anleger:in abhängig ist. Aus ihr einen vergleichbaren Wert zu machen, ist somit schwierig.

Doch es gibt noch eine weitere Kennzahl, die diese Schwächen ausgleicht: die Tracking-Differenz.

Tracking-Differenz

Die Tracking-Differenz ist eine Kennzahl, die verrät, wie genau ein ETF einen Index abbildet. Sie beschreibt den Unterschied zwischen der Rendite eines ETFs und der Rendite des zugehörigen Index. Falls also die Werteentwicklung eines Index 5 % beträgt, und die eines ETFs auf diesen Index nur 4,8 %, liegt eine Tracking-Differenz von 0,2 % vor.

Diese Tracking-Differenz könnt ihr mit der TER vergleichen: Wenn sie geringer ausfällt, habt (bzw. hättet) ihr für euren ETF weniger bezahlt, als die TER angibt. Ein Beispiel: Wenn euer ETF eine TER von 0,22 % angibt, die Tracking-Differenz jedoch nur bei 0,1 % liegt, habt ihr am Ende auch nur diese 0,1 % bezahlt. Die Differenz hat der ETF-Anbieter anderweitig wieder ausgeglichen, und diesen Vorteil an seine Anleger:innen weitergegeben.

Das war 2021 beispielsweise beim Vanguard FTSE All-World UCITS ETF der Fall:

| Jahr | Rendite |

|---|---|

| 2016 | 10,2 % |

| 2017 | 6,5 % |

| 2018 | -6,0 % |

| 2019 | 30,1 % |

| 2020 | 5,4 % |

| 2021 | 28,6 % |

| 2022 | -13,5 % |

| 2023 | 18,2 % |

| 2024 | 24,4 % |

| 2025 | 9,2 % |

Gut zu wissen: Die Tracking-Differenz kann auch negativ ausfallen

Eine negative Tracking-Differenz ist ebenfalls denkbar. Das bedeutet, dass der ETF den Index geschlagen hat. Klingt merkwürdig, es kommt aber vor – und kann daran liegen, dass der ETF anderweitig dazuverdient hat (zum Beispiel durch Wertpapierleihe oder Steueroptimierungen).

Vielleicht handelt es sich auch um einen physisch replizierenden Sampling-ETF: Weil bei diesem ETF-Typ nicht alle Werte aus dem Index exakt nachgekauft werden, sondern nur eine Auswahl davon, kann die optimierte Zusammensetzung für eine bessere Werteentwicklung sorgen.

Tracking-Differenz: Hilfreiche Ergänzung zur TER

Die Tracking-Differenz ist ein besserer Wert zur Einordnung der tatsächlichen Kosten eines ETFs. Schließlich ist die TER darin gewissermaßen integriert.

Allerdings lässt sich die Tracking-Differenz nur nachträglich feststellen, weil sie eben den exakten Performance-Unterschied in einem bestimmten Jahr beschreibt. Exakte Prognosen basierend auf diesen Werten sind nicht möglich: Dass die Tracking-Differenz in Jahr 1 besonders niedrig ausgefallen ist, muss nicht heißen, dass es sich im Jahr 2 genauso verhält. Kosten auf Anleger:innenebene sind zudem (im Gegensatz zur TCO) nicht integriert.

Außerdem sind ETF-Anbieter nicht dazu verpflichtet, die Tracking-Differenz anzugeben. Allerdings gibt es viele externe Quellen, die ihr dafür zurate ziehen könnt. Die Website www.trackingdifferences.com zeigt euch beispielsweise die Tracking-Differenzen verschiedener ETFs, die ihr mit der TER abgleichen könnt.

Was die Auswahlkriterien eines ETFs angeht, kann die Tracking-Differenz die TER also keinesfalls ersetzen, aber sinnvoll ergänzen. Wir achten bei der ETF-Auswahl beispielsweise auf eine „gute“ TER (am besten unter 0,3 %) und prüfen im Anschluss die Tracking-Differenz der letzten Jahre. So finden wir heraus, ob dem ETF regelmäßig Rendite entgangen ist, oder ob er historisch mit der TER gleichauf war (oder sogar besser abgeschnitten hat).

Fazit zur Gesamtkostenquote

Die TER gibt die laufenden Kosten eines ETFs aus Jahresbasis an. Weil die Angabe vom Investmentgesetz vorgeschrieben ist, ist die TER eine praktische Kennzahl, um die Kosten verschiedener ETFs zu vergleichen. Ihr großer Nachteil ist allerdings, dass sie gar nicht alle Kosten eines ETFs enthält: Viele Kosten auf Fondsebene (z. B. Transaktionskosten) oder auf Anleger:innenebene (z. B. Depotgebühren) sind nicht dabei.

Es gibt daher auch ein paar Alternativen zur TER. Besonders aussagekräftig ist die Tracking-Differenz: Sie beschreibt den Unterschied zwischen der ETF-Rendite und der Index-Rendite, und somit die tatsächlichen Kosten, die in einem Jahr angefallen sind. Allerdings handelt es sich um einen Vergangenheitswert, den ihr nicht direkt beim ETF-Anbieter findet. Mithilfe externer Quellen könnt ihr aber TER und Tracking-Differenz vergleichen, um euch bei der ETF-Auswahl auf beide Kennzahlen zu stützen.

Doch egal ob TER oder Tracking-Differenz: Für uns spielt der Kostenfaktor bei der ETF-Auswahl nur eine untergeordnete Rolle. Weil die meisten ETFs generell günstig sind, gibt es deutlich wichtigere Kriterien – etwa die Wahl des Index oder die Entscheidung zwischen thesaurierenden und ausschüttenden ETFs. Mehr zu unserer Kosten-Philosophie und den ETF-Kosten findet ihr in unserem Ratgeber:

Häufig gestellte Fragen

Die Total Expense Ratio (TER oder Gesamtkostenquote) ist eine Kennzahl, die die laufenden Kosten eines ETFs oder Fonds auf Jahresbasis misst. Sie wird in der Regel als Prozentsatz des durchschnittlichen Fondsvolumens eines Geschäftsjahres angegeben. Weil die TER rechtlich vorgeschrieben ist, müssen ETF-Anbieter sie öffentlich machen.

Eine gesetzliche Vorgabe für die Kosten, die in der TER enthalten sein müssen, gibt es nicht. Meist sind Verwaltungsgebühren, Lizenzgebühren sowie Marketing- und Vertriebskosten integriert. Damit sind allerdings nicht alle Kosten eines ETFs abgedeckt: Es fehlen sowohl Kosten auf Fondsebene (z. B. Swap-Gebühren oder Transaktionskosten auf Fondsebene) sowie Kosten auf Anleger:innenebene (z. B. Depotgebühren oder Spread). Deshalb gibt es alternative Kennzahlen, die noch aussagekräftiger sind als die TER, beispielsweise die Total Cost of Ownership (TCO) oder die Tracking-Differenz.

Bei den von Zendepot erfassten ETFs liegt die TER bei zwischen 0,04 % und 1 %. Jede TER unter 0,3 % bezeichnen wir als „gut“. ETFs sind dabei generell günstig: Bei aktiv gemanagten Fonds liegt die TER in der REgel bei 1,5 bis 2,0 %.