ETFs sind günstig – das ist eines ihrer größten Verkaufsargumente. Weil sie die Entwicklung von Börsenindizes automatisch nachbilden, fallen Gebühren für ein teures, aktives Fondsmanagement komplett weg. Dennoch ist die Geldanlage auch hier nicht völlig umsonst: Einige Kosten werden natürlich trotzdem fällig.

Welche Gebühren ihr beim ETF-Kauf berücksichtigen solltet, wie sie sich zusammensetzen und worauf ihr aus preislicher Sicht wirklich achten müsst, haben wir in diesem Artikel für euch zusammengefasst.

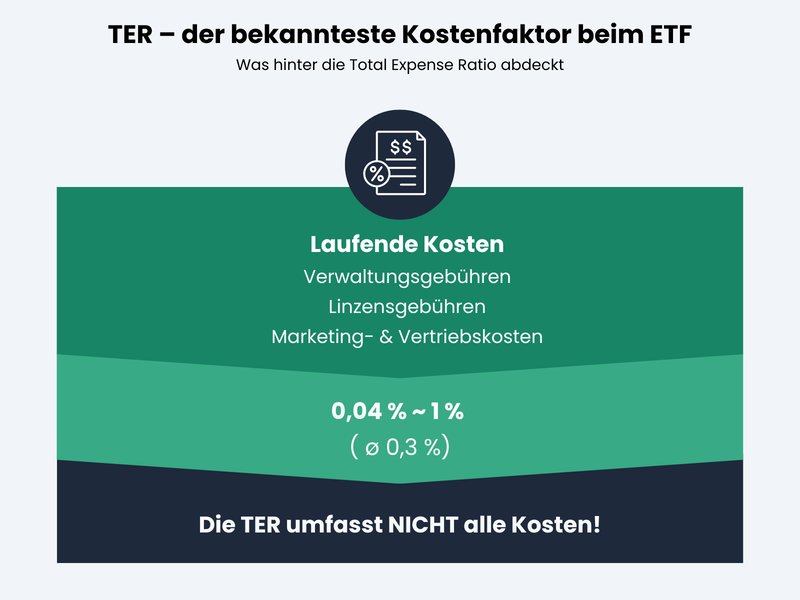

Die Total Expense Ratio (TER) beschreibt die laufenden Kosten eines ETFs auf Jahresbasis. Sie ist ein guter Vergleichswert, weil jeder ETF gesetzlich zur Angabe verpflichtet ist.

Weil in der TER viele Kosten nicht enthalten sind, ist die Tracking-Differenz ein besserer Wert, um die „tatsächlichen“ Kosten eines ETFs zu messen. Sie beschreibt den Unterschied zwischen der Rendite eines ETFs und der des Index.

Eine TER unter 0,3 % gilt als günstig. Die Tracking-Differenz sollte mit der TER gleichauf sein oder darunter liegen.

Neben den ETF-internen Kosten spielen auch externe Kosten eine Rolle. Dazu gehören beispielsweise Depot- und Ordergebühren, Spreads sowie die Steuern auf eure Kapitalerträge.

Übertreibt es bei der ETF-Auswahl nicht mit Kostenrechnungen: Eure Anlagestrategie ist viel wichtiger als die Kostenunterschiede bei ETFs. Wenn mehrere ETFs in der näheren Auswahl sind, könnt ihr TER und Tracking-Differenz berücksichtigen.

Diese Kosten fallen bei ETFs an

Die Abkürzung TER wird oft mit „Gesamtkostenquote“ übersetzt. Dieser Begriff ist jedoch etwas irreführend, denn er suggeriert, dass damit bereits alles bezahlt sei. In Wahrheit umfasst die TER lediglich die internen Betriebskosten eures ETFs.

Um die tatsächlichen Kosten eurer Geldanlage zu verstehen, müsst ihr deshalb immer zwei Ebenen unterscheiden: die internen Kosten innerhalb des Fonds und die externen Kosten bei eurem Broker. Beide kombiniert liefern sie die Total Cost of Ownership (TCO) – also alle Kosten, die euch beim Investieren in einen ETF tatsächlich entstehen.

Wer die wahren Gesamtkosten seiner Anlage kennen will, muss sowohl die Gebühren auf Fondsebene (intern) als auch die Kosten bei der Bank oder beim Broker (extern) addieren.

Interne ETF-Kosten

Schauen wir zunächst auf die Kosten innerhalb des ETFs. Für deren Bewertung sind vor allem zwei Kennzahlen relevant:

Total Expense Ratio (TER)

Die TER ist das offizielle „Preisschild“ eines ETFs. Sie wird jährlich erhoben und anteilig an jedem Handelstag direkt dem Fondsvolumen entnommen. Ihr bekommt also keine Rechnung, sondern der Kurs des ETFs entwickelt sich einfach minimal schlechter als der zugrunde liegende Index.

Die TER ist heute bei Standard-Indizes (MSCI World, S&P 500) sehr niedrig. Alles über 0,3 % TER ist für einen einfachen, breit gestreuten Welt-ETF schon fast etwas zu teuer.

Folgende Positionen sind i. d. R. Teil der TER:

Verwaltungsgebühren: Auch wenn die automatische Nachbildung eines Index wesentlich einfacher ist, fallen dennoch Kosten für das Management des Portfolios und die Wirtschaftsprüfung an.

Lizenzgebühren: ETF-Anbieter müssen an Indexanbieter wie MSCI oder FTSE Gebühren zahlen, um deren Indexdaten nutzen zu dürfen.

Marketing- und Vertriebskosten: Kosten für die Erstellung von Prospekten und Werbung.

Die TER wird an jedem Handelstag anteilig dem Fondsvolumen entnommen.

TER-Beispiel: Beim beliebten Vanguard FTSE All-World UCITS ETF liegt die TER bei 0,22 %. Wenn ihr 1.000 € investiert habt, zahlt ihr jährlich also ca. 2,20 € an Vanguard.

Was die TER verschweigt

Die TER allein reicht nicht aus, um die Kosten eines ETFs zu bewerten. Es gibt Gebühren, die gesetzlich nicht in die TER eingerechnet werden dürfen. Dazu zählen vor allem zwei Faktoren:

Transaktionskosten auf Fondsebene: Wenn sich die Zusammensetzung eines Index ändert, muss der ETF im Hintergrund Aktien kaufen oder verkaufen, um das Portfolio anzupassen. Die Gebühren für dieses Umschichten fehlen in der TER.

Swap-Gebühren: Synthetisch replizierende ETFs nutzen Tauschgeschäfte (sogenannte Swaps), um den Index exakt abzubilden. Auch die Kosten für diese Verträge sind nicht Teil der offiziellen Gesamtkostenquote.

Das wirft natürlich die Frage auf: Wie findet ihr heraus, was euer ETF am Ende wirklich kostet, wenn die TER nicht alle Kosten widerspiegelt? Die Antwort darauf liefert eine Kennzahl, die die tatsächliche Wertentwicklung misst.

Die Tracking-Differenz (TD)

Die Tracking-Differenz (TD) verrät, wie stark die tatsächliche Rendite eures ETFs von der Rendite des zugrunde liegenden Index abweicht.

An der TD erkennt ihr also die „tatsächlichen“ internen Kosten eures ETFs. Liegt ein Index am Ende des Jahres bei 7 % Plus und euer ETF bei 6,9 %, beträgt die Tracking-Differenz 0,1 %. Der Fonds hat euch also effektiv 0,1 % gekostet – unabhängig davon, was die offizielle TER besagt.

Da es sich um die tatsächliche Wertentwicklung handelt, lässt sich die Tracking-Differenz immer nur rückblickend für die vergangenen Jahre berechnen. Ihr findet sie daher nicht als festen Wert im Basisinformationsblatt (KID) eures ETFs.

Die Tracking-Differenz lässt sich erst nach Ablauf eines Kalenderjahres berechnen und ist damit kein Planungs-, sondern ein Vergleichsinstrument.

In manchen Fällen schlägt der ETF den Index sogar (z. B. TD von -0,1 %). Das liegt an zusätzlichen Einnahmen des Fonds:

Wertpapierleihe: Der ETF verleiht Aktien gegen Gebühr an andere Investoren. Diese Erträge fließen zurück in den Fonds und senken eure effektiven Kosten.

Steueroptimierung: Große Anbieter können Quellensteuern auf Dividenden oft effizienter zurückfordern als der Indexanbieter es berechnet.

Wenn ein ETF eine TER von 0,3 % hat, aber eine TD von 0,0 %, ist er für euch am Ende günstiger als ein ETF mit 0,1 % TER und einer TD von 0,2 %. Mehr dazu lest ihr hier:

Externe Kosten: Gebühren bei Broker und Börse

Die Kosten auf Fondsebene sind jedoch nur die halbe Wahrheit. Auch außerhalb des ETFs entstehen einige Gebühren und Kosten anfallen:

Depotgebühren & Orderkosten

Hier hat sich in den letzten Jahren extrem viel getan. Es gibt kaum noch klassische Banken, die eine jährliche Depotgebühr verlangen, euer Konto ist also bei fast allen Online-Brokern und Neobrokern kostenlos. Wenn ihr etwas bezahlt, dann i. d. R. Gebühren für einzelne Orders (z. B. Aktienkauf) oder für euren ETF-Sparplan.

Ordergebühren: Das ist die Gebühr pro Kauf oder Verkauf. Neobroker (z. B. Trade Republic oder Scalable Capital) verlangen hier oft nur 0 € bis 1 € pro Trade.

1822direkt |  comdirect | Consorsbank |  DKB |  finanzen.net zero |  flatex |  ING |  justTRADE | maxblue | N26 |  Postbank | S Broker |  Scalable Capital |  Smartbroker |  Trade Republic |  Traders Place |  Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Kosten je Order | 4,90 € + 0,25 % | 3,90 € | 4,95 € + 0,25 % | 10 - 30 € | 0-1 € | 5,9 € | 4,90 € + 0,25 % | 1 € | 0,25 % | 0.90 € | 9,95 - 69,95 € | 4,99 € + 0,25 % | 0 - 0,99 € | 0 - 4 € | 1 € | 0-3 € | 0 € |

| Kosten nach Order-Höhe | |||||||||||||||||

500 € Order | 9,9 € | 3,9 € | 9,95 € | 10 € | 0 € | 5,9 € | 6,15 € | 1 € | 8,9 € | 0,9 € | 9,95 € | 8,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

1.000 € Order | 9,9 € | 3,9 € | 9,95 € | 10 € | 0 € | 5,9 € | 7,4 € | 1 € | 8,9 € | 0,9 € | 9,95 € | 8,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

5.000 € Order | 29,9 € | 3,9 € | 17,45 € | 10 € | 0 € | 5,9 € | 17,4 € | 1 € | 12,5 € | 0,9 € | 29,95 € | 17,49 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

10.000 € Order | 54,9 € | 3,9 € | 29,95 € | 15 € | 0 € | 5,9 € | 29,9 € | 1 € | 25 € | 0,9 € | 39,95 € | 29,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

50.000 € Order | 54,9 € | 3,9 € | 69 € | 30 € | 0 € | 5,9 € | 69,9 € | 1 € | 58,9 € | 0,9 € | 69,95 € | 54,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

100.000 € Order | 54,9 € | 3,9 € | 69 € | 30 € | 0 € | 5,9 € | 69,9 € | 1 € | 58,9 € | 0,9 € | 69,95 € | 54,99 € | 0,99 € | 0 € | 1 € | 0 € | 0 € |

Sparplan-Gebühren: Für den langfristigen Vermögensaufbau sind Sparpläne ideal. Viele Broker bieten diese mittlerweile komplett ohne Ausführungsgebühren an.

1822direkt | comdirect | Consorsbank | DKB | finanzen.net zero | flatex | ING | justTRADE | maxblue | N26 | Postbank | S Broker | Scalable Capital | Smartbroker | Trade Republic | Traders Place | Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Kosten je Ausführung | 1,5 % | 1,5 % | 0 | 1,50 € | 0 € | 0 € | 0 € | 0 € | 1,25 % | 0 € | 0 | 1,25 % | 0 € | 0 € | 0 € | 0 | 0 € |

Kostenlose ETF | 100 | 592 | 1700 | 470 | 2000 | 1855 | 800 | 177 | 380 | 2174 | 380 | 1000 | 2700 | 2000 | 2972 | 2324 | 5000 |

| Kosten nach Sparrate | |||||||||||||||||

50 € Sparplan | 1,5 € | 0,75 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0,63 € | 0 € | 0 € | 0 € | 0 € | 0 € |

100 € Sparplan | 1,5 € | 1,5 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 1,25 € | 0 € | 0 € | 0 € | 0 € | 0 € |

500 € Sparplan | 7,5 € | 7,5 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 6,25 € | 0 € | 0 € | 0 € | 0 € | 0 € |

1.000 € Sparplan | 14,9 € | 15 € | 0 € | 1,5 € | 0 € | 0 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 12,5 € | 0 € | 0 € | 0 € | 0 € | 0 € |

Der Spread: Kosten an der Börse

Der Spread (Geld-Brief-Spanne) ist die Differenz zwischen dem Preis, zu dem ihr kauft – Briefkurs – und dem Preis, zu dem ihr sofort wieder verkaufen könntet – Geldkurs. Dieser Unterschied ist im Grunde eine versteckte Gebühr.

Zwischen 15:30 Uhr und 17:30 Uhr sind die Spreads für Welt-ETFs meist am geringsten, da sowohl europäische als auch US-Händler aktiv sind. Mehr dazu könnt ihr hier nachlesen.

Steuern auf Kapitalerträge

Steuern sind technisch gesehen keine Gebühr des ETFs, schmälern aber euer Endergebnis. In Deutschland führt eure Depotbank die Abgeltungsteuer (25 % + Soli + ggf. Kirchensteuer) – auch Kapitalertragsteuer genannt – automatisch ans Finanzamt ab.

ETFs werden in Deutschland an drei Punkten besteuert – beim Verkauf, bei Ausschüttungen und jährlich über die Vorabpauschale, die auch ohne Gewinnrealisierung anfällt.

Mehr zur Besteuerung von ETFs lest ihr hier:

ETF-Auswahl und Kosten: Was ihr beachten solltet

Jetzt habt ihr so gut wie alle relevanten Kostenfaktoren und Messwerte kennengelernt. Welche dieser Zahlen aber solltet ihr bei der Auswahl des richtigen ETFs berücksichtigen?

Unser Ansatz: Am besten nicht in den Details verlieren. Mit der Kostenrechnerei kann man es schließlich auch übertreiben. Erstens sind ETFs generell günstig und Kostenunterschiede innerhalb des ETF-Preisspektrums fallen häufig nicht allzu sehr ins Gewicht. Zweitens ist der Preis nur einer von vielen Faktoren, die es bei der Auswahl von ETFs zu berücksichtigen gilt – und nicht gerade der wichtigste.

Aus Kostensicht ist es sinnvoll, vor dem ETF-Kauf folgende Überlegungen anzustellen:

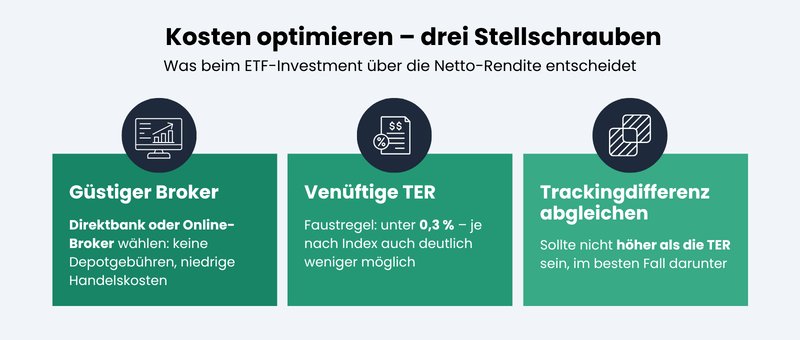

Broker-Kosten, TER und Tracking-Differenz: Wer diese drei Punkte beachtet, behält mehr von seiner Rendite.

Günstigen Broker auswählen

Je weniger Geld ihr für Gebühren ausgebt, desto mehr Rendite bleibt am Ende bei euch hängen. Wählt also einen Broker mit niedrigen Orderkosten und kostenlosen Sparplänen. Besonders günstig sind die Angebote von Neobrokern wie Scalable Capital, Traders Place oder SMARTBROKER+. Doch selbst viele Direktbanken sind inzwischen konkurrenzfähig, zumindest bei Sparplänen.

Wenn ihr euch noch unsicher seid, welcher Broker wirklich zu euren Bedürfnissen passt, dann schaut euch gerne unseren Depot-Vergleich für 2026 an.

ETFs mit vernünftiger TER auswählen

Welche Kriterien ihr bei der Auswahl eines ETFs beachten solltet, lest ihr in unserem Artikel zur ETF-Auswahl. Wer gerade erst damit anfängt, in ETFs zu investieren, macht mit marktbreiten ETFs auf Indizes wie MSCI ACWI oder FTSE All World wenig verkehrt. Bei ETFs, die in die nähere Auswahl kommen, solltet ihr natürlich auch auf die TER achten. Alles unter 0,3 % würden wir als „gut“ empfinden.

Hier seht ihr eine Liste mit geeigneten Welt-ETFs zum Vermögensaufbau.

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 44,7 Mrd. € | 6 Jahre | 0,19 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,5 Mrd. € | 14 Jahre | 0,20 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,6 Mrd. € | 14 Jahre | 0,19 % | |

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,2 Mrd. € | 15 Jahre | 0,12 % | |

State Street SPDR MSCI All Country World Investable Market Thesaurierend IE00B3YLTY66 | 6,3 Mrd. € | 15 Jahre | 0,17 % | |

UBS MSCI ACWI SF Thesaurierend Swap IE00BYM11H29 | 4,0 Mrd. € | 7 Jahre | 0,21 % | |

Invesco FTSE All-World Thesaurierend IE000716YHJ7 | 3,5 Mrd. € | 3 Jahre | 0,15 % | |

Amundi MSCI All Country World Thesaurierend Swap LU1829220216 | 2,3 Mrd. € | 14 Jahre | 0,45 % | |

Scalable MSCI AC World Xtrackers Thesaurierend LU2903252349 | 688 Mio. € | 1 Jahr | 0,15 % | |

UBS MSCI ACWI SF Ausschüttend Swap IE00BJXFZ989 | 278 Mio. € | 7 Jahre | 0,21 % |

Mit Tracking-Differenz abgleichen

Schaut bei www.trackingdifferences.com vorbei, um euch die Tracking-Differenz der Anbieter in den vergangenen Jahren anzuschauen. Wenn sie tendenziell mit der TER gleichauf oder sogar niedriger war, ist alles gut. Wenn sie hingegen oft höher als die TER ausfiel, ist dem ETF regelmäßig Rendite entgangen.

Hier seht ihr den Vergleich von sechs verschiedenen ETFs auf den STOXX Europe 600 im Zeitraum 2016–2024. Deutlich wird: Obwohl alle Fonds denselben Index abbilden, unterscheidet sich ihre reale Effizienz (von -0,07 bis -0,31).

Eine niedrige oder sogar negative TD ist ein Qualitätsmerkmal und bedeutet am Ende mehr Rendite für euch.

Fazit: ETF-Kosten sind nicht das wichtigste Auswahlkriterium

ETFs zählen zu den günstigsten Anlageprodukten überhaupt. Deshalb müsst ihr euch bei der ETF-Auswahl nicht an jedem Zehntelprozentpunkt aufhängen. Vor dem Kauf solltet ihr zwar auf die Kosten achten, ihnen aber nicht zu viel Gewicht beimessen. Eine TER von unter 0,3 % gilt bei breit gestreuten ETFs als günstig. Auch Depot- und Sparplangebühren spielen im Zeitalter günstiger Neobroker nur noch eine untergeordnete Rolle.

Wichtiger als minimale Kostenunterschiede sind die grundlegenden Eigenschaften eines ETFs: Welchen Index bildet er ab? Passt er zu eurer Anlagestrategie? Und soll er ausschüttend oder thesaurierend sein?

Erst wenn mehrere ETFs dieselben Anforderungen erfüllen, lohnt sich ein Blick auf die TER. Dann gilt: Warum mehr bezahlen, wenn ihr einen ETF auf denselben Index auch günstiger bekommen könnt?

FAQs – Wichtige Fragen kurz erklärt

Verlasst euch nicht nur auf die Werbeseite des Anbieters. Die rechtlich verbindlichen Kosten stehen im sogenannten Basisinformationsblatt (KID oder BIB) und im Factsheet. Jeder Broker ist gesetzlich verpflichtet, euch diese Dokumente vor dem Kauf anzuzeigen. Sucht dort gezielt auch nach der Tabelle „Zusammensetzung der Kosten“.

Das kommt auf eure Strategie an. Bei Einzelaktien zahlt ihr keine laufende TER. Allerdings fallen bei jedem Kauf und Verkauf Ordergebühren und Spreads an. Um dieselbe Diversifikation wie ein Welt-ETF – tausende Unternehmen – mit Einzelaktien nachzubauen, müsstet ihr tausende Trades ausführen, was extrem teuer wäre. Für den breiten Marktzugang sind ETFs daher unschlagbar günstig.

Ja. Viele Anleger vergessen, dass die Broker-Gebühren (Orderprovision) beim Verkauf erneut fällig werden. Während ETF-Sparpläne beim Kauf oft kostenlos sind, kostet der spätere Verkauf im Einmalbetrag meist die reguläre Ordergebühr des Brokers. Plant diese „Ausstiegskosten“ in eure langfristige Rechnung mit ein.

PFOF, das ist eine Rückvergütung, die Neobroker von Handelsplätzen erhalten, um euch 0-Euro-Orders anzubieten. Die EU hat dieses Modell jedoch verboten (Umsetzung bis Juni 2026). Das bedeutet für euch: Die extremen Gratis-Angebote könnten verschwinden und durch transparente, aber geringe Pauschalgebühren ersetzt werden. Für die Qualität der Ausführung ist das Verbot jedoch eher ein Vorteil.

Bei den meisten deutschen Brokern ist die Gutschrift von Dividenden kostenlos. Es gibt jedoch Ausnahmen (oft bei Depots im Ausland oder bei sehr alten Verträgen), die eine Gebühr pro Dividendenzahlung verlangen. Bei einem thesaurierenden ETF umgeht ihr dieses Risiko komplett, da die Erträge innerhalb des Fonds reinvestiert werden.

In Märkten wie Indien oder Brasilien ist der Aktienhandel für die Fondsgesellschaften aufwendiger und teurer als in den USA oder Europa. Auch die Index-Lizenzen für spezielle Themen (z. B. Cybersecurity oder Clean Energy) lassen sich die Anbieter teurer bezahlen. Überlegt euch daher gut, ob euch die Nische den Aufpreis (oft 0,40 % oder mehr) wert ist.

Indirekt ja. Je größer ein ETF ist (Fondsvolumen über 500 Mio. Euro), desto effizienter kann das Management arbeiten. Die Fixkosten verteilen sich auf mehr Anlegerkapital, was oft zu einer besseren Tracking-Differenz führt. Zudem sind sehr große ETFs an der Börse liquider, was eure Spreads beim Kauf senkt.

Nein. Seit der Investmentsteuerreform 2018 können Privatanleger keine Werbungskosten – z. B. Depotgebühren – mehr steuerlich geltend machen. Dafür profitiert ihr bei Aktien-ETFs von der Teilfreistellung, durch die 30 % eurer Gewinne pauschal steuerfrei bleiben. Damit zahlt ihr deutlich weniger Kapitalertragsteuer.