Der optimale Kontostand: Wie viel Geld sollte ich auf dem Konto haben?

Ein leeres Konto verursacht Stress, ein zu volles kostet durch Inflation langfristig Geld. Der richtige Kontostand ist deshalb immer ein Balanceakt: Ihr braucht genug Geld für den Alltag – aber nicht mehr als nötig, damit euer Vermögen sinnvoll wachsen kann. Doch wie viel Guthaben solltet ihr wirklich auf dem Girokonto haben?

In diesem Artikel zeigen wir euch, wie ihr euren „optimalen“ Kontostand bestimmt, euren Notgroschen sinnvoll festlegt und überschüssiges Geld systematisch dafür nutzt, langfristig Vermögen aufzubauen.

Wie viel Geld ihr auf dem Konto haben solltet, hängt von euren monatlichen Ausgaben ab. Als Richtwert gelten etwa 1,5–2 Monatsausgaben auf dem Girokonto für den laufenden Zahlungsverkehr.

Zusätzlich solltet ihr einen Notgroschen von 3–6 Nettomonatsausgaben (für Selbstständige eher 6–12 Monate) halten, beispielsweise auf einem Tagesgeldkonto.

Geld, das ihr langfristig nicht braucht, sollte nicht auf dem Konto liegen, wo es durch die Inflation an Kaufkraft verliert. Es kann am Kapitalmarkt für euch arbeiten. Die bequemste Möglichkeit dafür sind ETFs.

Mit einer festen Struktur wie der 50/30/20-Regel teilt ihr euer Einkommen systematisch auf und verhindert, dass zu viel Kapital ungenutzt auf dem Girokonto liegt.

Wie viel Geld sollte auf dem Girokonto liegen?

Die Antwort auf diese Frage lässt sich nicht pauschal mit einer festen Summe beantworten. Dennoch gibt es eine klare Leitplanke: Das Girokonto ist der Ort für den finanziellen Umlauf, nicht für die Lagerung eures Vermögens. Eine bewährte Faustregel besagt, dass das 1,5- bis 2-Fache eurer Monatsausgaben auf dem Girokonto liegen sollten, um den Alltag stressfrei zu bewältigen.

Wie viel ihr genau braucht, hängt von euren fixen Ausgaben und eurem Konsumverhalten ab. Schauen wir uns zwei Beispiele an:

Singlehaushalt

Ihr lebt alleine, verdient 2.500 € netto und habt monatliche Ausgaben von 2.000 €. Hier reicht oft ein Puffer von etwa 3.000 € auf dem Girokonto aus. Damit sind alle Abbuchungen gedeckt, und ihr habt genug Spielraum für Einkäufe, ohne ständig auf den Kontostand schielen zu müssen.Familienhaushalt

Ihr führt ein Girokonto für eine Familie. Die Ausgaben für Miete, Kredite, Versicherungen und Wocheneinkäufe belaufen sich auf 3.500 €. In diesem Fall ist ein Kontostand von mind. 5.200 € ratsam, um auch bei größeren Zahlungen (z. B. bei jährlichen Abbuchungen von Versicherungen) nicht in den Dispo zu rutschen.

Das Ziel sollte sein, das Girokonto möglichst „schlank“ zu halten. Denn ein zu hohes Guthaben bringt gleich drei Nachteile mit sich:

- 1.

Inflation: Auf dem Girokonto gibt es fast nie Zinsen. Euer Geld verliert dort jeden Tag an Kaufkraft.

- 2.

Sicherheit & Betrug: Das Girokonto ist über eure Bankkarte und euer Online-Banking am leichtesten zugänglich. Falls ihr Opfer von Phishing oder Kartenbetrug werdet, ist euer gesamtes dort liegendes Guthaben gefährdet.

- 3.

Einlagensicherung: In Deutschland sind Guthaben pro Bank und Person nur bis zu 100.000 € gesetzlich geschützt. Sollten eure liquiden Mittel diese Grenze überschreiten, steigt euer Ausfallrisiko. Um dies zu vermeiden, solltet ihr Beträge oberhalb dieser Schwelle auf verschiedene Bankinstitute verteilen.

Auf der anderen Seite solltet ihr euer Girokonto niemals „auf Kante“ nähen. Rutscht ihr ins Minus, greifen die Dispozinsen. Diese liegen bei vielen Banken zwischen 10 % und 15 % – ein extrem hoher Preis für mangelnde Planung.

Was ist mit dem Rest? So verteilt ihr euer Geld richtig

Wenn das Girokonto nur noch als Ausgangspunkt für euren täglichen Bedarf dient, stellt sich die entscheidende Frage: Wohin mit dem Rest? Damit euer Geld nicht ungenutzt liegen bleibt, solltet ihr es nach einer klaren Prioritätenliste verteilen.

Notgroschen: Euer Geld für Notfälle

Ihr solltet immer eine finanzielle Sicherheitsreserve haben. Dieses Geld ist ausschließlich dafür da, unvorhersehbare Krisen abzufedern, ohne dass ihr Schulden machen müsst.

Die Höhe hängt massiv von eurem beruflichen Risiko ab. Für Angestellte sind 3 bis 6 Nettomonatsausgaben ein solider Richtwert. Seid ihr selbstständig, solltet ihr eher 6 bis 12 Monate einplanen, um schwankende Auftragslagen sicher zu überbrücken.

Der Notgroschen gehört auf ein Tagesgeldkonto. Hier ist das Geld täglich verfügbar und sicher vor Kursschwankungen geschützt. Zudem erhaltet ihr Zinsen, die den Wertverlust durch die Inflation zumindest teilweise abmildern.

Vermögensaufbau: Euer Geld für die Zukunft

Alles Kapital, das über euren geplanten Notgroschen hinausgeht und das ihr in den nächsten fünf Jahren oder länger nicht benötigt, sollte für euch arbeiten. Wenn ihr langfristig eine spürbare Rendite erzielen möchtet, führt dabei am Kapitalmarkt kaum ein Weg vorbei. Hier geht es nicht mehr nur um Sicherheit, sondern um den langfristigen Vermögensaufbau.

Wichtig: Kapitalmarktinvestitionen unterliegen Kursschwankungen und eignen sich nur für Geld, das ihr langfristig entbehren könnt.

Es gibt viele Wege, am Kapitalmarkt zu investieren: von einzelnen Aktien über aktiv gemanagte Fonds bis hin zu breit gestreuten Welt-ETFs. Für Anleger:innen, die langfristig investieren und sich nicht umfassend mit einzelnen Unternehmen beschäftigen möchten, sind ETFs meist die sinnvollste und unkomplizierteste Lösung.

Mit einem solchen ETF investiert ihr mit nur einem Produkt gleichzeitig in tausende Unternehmen weltweit. Das reduziert euer Risiko im Vergleich zu Einzelaktien massiv. Während das Geld auf dem Konto durch die Inflation an Wert verliert, nutzt ihr im Depot die Kraft des Zinseszinses, um über Jahrzehnte ein echtes Vermögen aufzubauen.

Um Geld zu investieren, benötigt ihr ein Depot – also ein Wertpapierkonto, über das ihr eure Investitionen verwaltet. Ihr habt noch keins? In unserem Vergleich zeigen wir euch die besten Anbieter und worauf ihr bei der Auswahl achten solltet:

50/30/20-Regel: So teilt ihr euer Geld clever ein

In der Praxis verteilt ihr euer Einkommen also auf drei Bereiche: ein Girokonto für den laufenden Zahlungsverkehr, ein Tagesgeldkonto für den Notgroschen und ein Depot für den langfristigen Vermögensaufbau.

Theoretisch könntet ihr versuchen, so viel wie möglich zu sparen. In der Praxis wird jedoch der größte Teil eures Einkommens in Miete, Lebensmittel und andere Lebenshaltungskosten fließen. Gleichzeitig bringt es wenig, sich dauerhaft stark einzuschränken oder ständig das Gefühl zu haben, verzichten zu müssen.

Deshalb ist es sinnvoll, euer Einkommen nach einer festen Regel aufzuteilen – mit einem System, das ohne ständige Disziplin funktioniert. Die 50/30/20-Regel ist dafür der ideale Kompass. Sie teilt euer Nettoeinkommen simpel auf:

50 % für Fixkosten: (Miete, Strom, Lebensmittel)

30 % für Lifestyle: (Hobbys, Freizeit, Wünsche)

20 % für Aufbau & Sicherheit: (Notgroschen & Depot)

Die simple Aufteilung der 50/30/20-Regel

So setzt ihr dieses System in vier konkreten Schritten um:

Kassensturz: Ermittelt eure Basis

Bevor ihr euer Geld aufteilen könnt, müsst ihr eure Zahlen kennen. Listet eure monatlichen Fixkosten (Miete, Versicherungen) und eure durchschnittlichen Ausgaben für den Alltag auf. Diese Summe bildet eure persönlichen „50 %“.

Nutzt dafür am besten unsere kostenlose Vorlage, um zu sehen, wo euer Geld aktuell wirklich hinfließt:

So nutzt ihr die Vorlage:

Schritt 1: Öffnet die Vorlage im passenden Format. Ihr könnt sie direkt in Google Sheets nutzen oder als Excel- oder OpenOffice-Datei herunterladen.

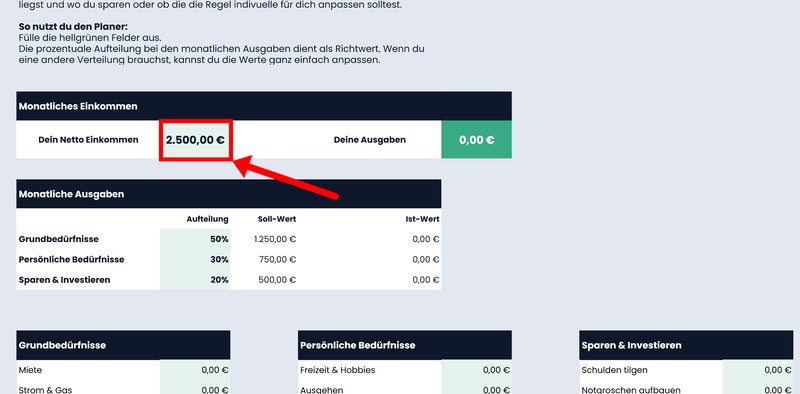

Schritt 2: Tragt euer monatliches Nettoeinkommen ins vorgesehene Feld ein. Die ideale Aufteilung nach der 50/30/20-Regel wird automatisch berechnet.

Gebt euer Nettoeinkommen an.

Schritt 3: Tragt eure Ausgaben in den drei Kategorien ein. Ihr könnt die vorgegebenen Unterkategorien anpassen und bei Bedarf eigene Posten unter „Sonstiges“ hinzufügen.

Tragt eure Ausgaben ein.

Schritt 4: Im Bereich „Monatliche Ausgaben“ vergleicht ihr die Soll-Werte nach der 50/30/20-Regel mit euren tatsächlichen Ausgaben. So erkennt ihr auf einen Blick, ob ihr in einer Kategorie über oder unter dem Ziel liegt.

Zielwert: Legt euren Puffer fest

Rechnet aus, wie viel Puffergeld ihr benötigt, um ruhig schlafen zu können. Rechnet mit der Formel:

Monatliche Ausgaben x Sicherheitsfaktor = euer Ziel (Notgroschen auf dem Tagesgeld)

Seid ihr fest angestellt und wohnt zur Miete? Dann rechnet mit dem Faktor 3. Seid ihr selbstständig oder besitzt eine Immobilie? Dann ist der Faktor 6 (oder höher) euer Ziel.

Automatisieren: Lasst das System für euch arbeiten

Der größte Fehler ist es, nur das zu sparen, was am Ende des Monats übrig bleibt. Dreht den Spieß um: Richtet Daueraufträge ein, die direkt nach dem Gehaltseingang eure Sparrate (z. B. die 20 % für Aufbau & Sicherheit) vom Girokonto wegziehen.

Schickt den Teil für euren Notgroschen auf das Tagesgeldkonto. Sobald euer Puffer voll ist, ändert ihr den Dauerauftrag und lasst das Geld direkt in euren ETF-Sparplan im Depot fließen.

So stellt ihr sicher, dass kein Euro ungenutzt ‚herumliegt‘ oder der Inflation zum Opfer fällt. Das Ergebnis ist Gelassenheit: Eure finanzielle Basis baut sich ganz von allein auf.

Realitätscheck – Was ist in Deutschland „normal“?

Sich mit anderen zu vergleichen, liegt in unserer Natur. Es hilft uns einzuordnen, ob wir auf dem richtigen Weg sind. Eine aktuelle Studie des IW Köln (basierend auf Daten der Bundesbank) liefert hier spannende Einblicke in die deutschen Haushalte.

Doch bevor wir in die Zahlen eintauchen, ist eine Unterscheidung extrem wichtig: Die folgenden Zahlen beschreiben das Netto-Haushaltsvermögen. Dazu zählt nicht nur das Geld auf dem Giro- oder Tagesgeldkonto, sondern alles: Depots, Immobilien, Autos oder private Rentenversicherungen – abzüglich eurer Schulden.

Hier ist die Übersicht, wie sich das Vermögen in Deutschland typischerweise über verschiedene Lebensphasen verteilt:

Lebensetappe | Alter | Median-Nettovermögen* | Eure finanzielle Mission |

|---|---|---|---|

Ausbildung & Studium | 16–24 | ~ 1.000 € | Erfahrungen sammeln: Dispo vermeiden und den ersten kleinen Puffer für Notfälle aufbauen. |

Berufsstart & erste Planung | 25–34 | 17.300 € | Geld strukturieren: Den Notgroschen auf das Ziel-Level bringen und erste Sparpläne im Depot starten. |

Jahre der Familien- und Wohnkosten | 35–44 | 75.500 € | Balance halten: Trotz hoher Fixkosten (Familie, Wohnen) den Puffer stabil halten und konsequent weiter investieren. |

Etablierte Berufsjahre | 45–54 | 146.200 € | Vermögen aufbauen: Das Einkommen ist meist am höchsten. Jetzt zählt jeder Euro im Depot für die spätere Vorsorge. |

Vorbereitung auf den Ruhestand | 55–64 | 241.100 € | Vermögen sichern: Liquidität prüfen. Den Übergang in die Rente so planen, dass keine Notverkäufe im Depot nötig sind. |

Renteneintritt & Ruhestand | 65+ | ~ 180.000 € | Vermögen verzehren: Der Puffer auf dem Konto sichert Sonderausgaben ab, ohne die laufende Rente zu belasten. |

Datenquelle: IW Köln / Bundesbank. Haushalts-Nettovermögen (Median).

Der Median ist ehrlicher als der Durchschnitt, da er nicht durch Superreiche verfälscht wird. Stellt euch alle Deutschen in einer Reihe vor, sortiert nach ihrem Vermögen. Die Person, die genau in der Mitte steht, besitzt den Medianwert. Exakt die Hälfte der Menschen hat mehr, die andere Hälfte weniger.

Die Daten zeigen u. a. zwei ermutigende Trends für euren Vermögensaufbau:

- 1.

Ziele sind wichtig: Eine Studie der University of Stirling belegt, dass Menschen, die sich mindestens vier konkrete Sparziele setzen, am Ende ein 2,5-mal höheres Vermögen haben als Menschen ohne Plan. Ein System wie die 50/30/20-Regel kann also ein echter Rendite-Turbo sein.

- 2.

Die Jüngeren investieren klüger: Laut dem IW Köln hat sich der Anteil der unter 35-Jährigen, die in ETFs oder Aktien investieren, in den letzten zehn Jahren mehr als verdoppelt und liegt heute bei 46 %. Das Bewusstsein wächst, dass ein unverzinstes Konto allein nicht für die Zukunft reicht.

Fazit: So viel wie nötig, so wenig wie möglich

Wie viel Geld auf euer Girokonto gehört, hängt von euren monatlichen Ausgaben und eurem persönlichen Sicherheitsbedürfnis ab. Ziel ist kein möglichst hoher Kontostand, sondern ausreichend Liquidität für den Alltag: Ihr braucht genug Puffer für den Alltag – aber nicht zu viel, denn überschüssiges Guthaben verliert durch Inflation an Wert und arbeitet nicht für euren Vermögensaufbau.

Geld, das ihr nicht auf dem Girokonto braucht, solltet ihr strukturiert aufteilen. Ein Notgroschen von 3 bis 6 Nettomonatsausgaben auf dem Tagesgeldkonto sichert euch gegen größere, unvorhersehbare Ausgaben ab. Kapital, das ihr darüber hinaus langfristig nicht benötigt, ist im Depot meist besser aufgehoben: Dort kann es am Kapitalmarkt für euch Rendite erwirtschaften.

Eine feste Struktur, etwa nach der 50/30/20-Regel, hilft dabei, diese Aufteilung konsequent umzusetzen. So erfüllt jeder Euro eine klare Aufgabe: Entweder er finanziert euer Leben, oder er baut Vermögen für eure Zukunft auf.