Unterschied Tagesgeld vs. Festgeld: Der einfache Vergleich & wann sich was lohnt

Das Girokonto ist bekanntlich kein gutes Sparschwein. Aufgrund der Inflation – aktuell ca. 2 % pro Jahr – verliert euer Geld dort stetig an Kaufkraft. Deshalb suchen viele Anleger:innen nach einer sicheren Alternative. Die klassische Frage lautet dann: Tagesgeld oder Festgeld?

In diesem Artikel klären wir die Unterschiede und zeigen euch, wie ihr diese Konten (oder auch Alternativen) nutzen könnt, um euch finanziell abzusichern – und das, ohne auf Rendite zu verzichten.

Tagesgeld und Festgeld sind zwei einfache Möglichkeiten, Geld sicher zu parken oder für einen festen Zeitraum anzulegen.

Tagesgeld ist ein verzinstes Konto ohne feste Laufzeit, auf das ihr jederzeit zugreifen könnt. Es eignet sich für Rücklagen und Geld, das kurzfristig verfügbar bleiben soll.

Festgeld ist eine Geldanlage mit fester Laufzeit und garantiertem Zinssatz. Sie eignet sich für Beträge, die für einen bestimmten Zeitraum nicht benötigt werden.

Beides sind Anlagekonten ohne Zahlungsverkehr. Ihr bekommt keine Karte, könnt kein Geld am Automaten abheben und keine Miete überweisen. Ein- und Auszahlungen laufen nur über euer Girokonto (Referenzkonto).

Idealerweise nutzt ihr das Tagesgeld als jederzeit verfügbaren Notgroschen für Unvorhergesehenes (z. B. kaputte Waschmaschine) und das Festgeld für geplante Ausgaben in der nahen Zukunft (z. B. Autokauf).

Beide Konten – oder Alternativen wie Geldmarkt-ETFs – dienen als Sicherheitsbaustein in eurem Portfolio. Sie helfen dabei, kurzfristige Ausgaben vom langfristigen Vermögensaufbau zu trennen.

Tagesgeld vs. Festgeld: Wo liegt der Unterschied?

Tagesgeld und Festgeld gehören zu den klassischen Sparformen bei Banken. In beiden Fällen legt ihr Geld an und erhaltet dafür Zinsen.

Der zentrale Unterschied liegt in der Verfügbarkeit: Während ihr beim Tagesgeld jederzeit auf das Guthaben zugreifen könnt, ist das Geld beim Festgeld für einen festen Zeitraum gebunden. Diese Bindung wirkt sich direkt auf Flexibilität und Zinshöhe aus.

Tagesgeld- und Festgeldkonten sind reine Anlagekonten, keine Konten für den täglichen Zahlungsverkehr. Das bedeutet: Ihr bekommt keine EC- oder Kreditkarte dazu, könnt am Geldautomaten kein Bargeld abheben und auch keine Rechnungen bezahlen. Ihr könnt Geld ausschließlich auf euer eigenes, festgelegtes Girokonto – euer Referenzkonto – hin und zurück buchen.

Was ist Tagesgeld?

Tagesgeld ist eine einfache und flexible Form der Geldanlage. Ihr legt Geld bei einer Bank an und bekommt dafür Zinsen. Gleichzeitig bleibt das Geld jederzeit verfügbar. Es gibt also keine feste Laufzeit und keine Kündigungsfrist.

Ein Tagesgeldkonto dient ausschließlich zum Sparen. Es ist kein Konto für den täglichen Zahlungsverkehr. Da ihr aber über das Referenzkonto – wie oben beschrieben – täglich an euer Geld kommt, bleibt ihr in der Praxis trotzdem sehr flexibel.

Wofür eignet sich Tagesgeld?

Tagesgeld eignet sich vor allem für Geld, das sicher geparkt werden soll, aber kurzfristig gebraucht werden könnte. Typische Beispiele sind der Notgroschen für Unvorhergesehenes oder Rücklagen für absehbare Ausgaben (z. B. Urlaub).

Im Vergleich zu langfristigen Geldanlagen steht beim Tagesgeld nicht die Rendite im Vordergrund, sondern die Kombination aus Sicherheit und Verfügbarkeit. Schwankungen wie bei Aktien oder Fonds gibt es nicht, dafür sind die Zinsen in der Regel etwas niedriger.

Wie funktionieren die Zinsen?

Auf dem Tagesgeldkonto erhaltet ihr Zinsen auf das Guthaben. Der Zinssatz kann sich im Laufe der Zeit ändern, da er nicht festgeschrieben ist. Die Zinsen werden regelmäßig gutgeschrieben, etwa monatlich, vierteljährlich oder jährlich, und erhöhen dann das Guthaben.

Die Höhe der Zinsen hängt vom aktuellen Zinsumfeld und vom jeweiligen Angebot der Bank ab. Deshalb lohnt es sich, den Zinssatz gelegentlich zu überprüfen, auch wenn ihr das Konto schon länger habt.

Wenn Expert:innen vom „Zinsumfeld“ sprechen, meinen sie meist die Geldpolitik der Europäischen Zentralbank (EZB). Sie ist der Taktgeber für alle Banken in der Eurozone. Der wichtigste Hebel ist der Einlagezins. Das ist der Zinssatz, den Banken erhalten, wenn sie überschüssiges Geld bei der EZB parken.

Hebt die EZB diesen Zins an – z. B. um eine hohe Inflation zu bekämpfen –, geben Banken diese Erhöhung oft an euch weiter, um Kunden zu gewinnen. Senkt die EZB den Zins, sinken auch die Zinsen für Tagesgeld oder Festgeld.

Was ist Festgeld?

Festgeld ist eine Geldanlage mit fester Laufzeit. Ihr legt einen bestimmten Betrag für einen vorher vereinbarten Zeitraum bei einer Bank an, etwa für sechs Monate, ein Jahr oder mehrere Jahre.

Der Unterschied zum Tagesgeld: Während dieser Laufzeit ist das Geld nicht verfügbar. Vorzeitige Auszahlungen sind in der Regel nicht oder nur mit erheblichen Einschränkungen möglich. Im Gegenzug garantiert die Bank einen festen Zinssatz für die gesamte Laufzeit.

Ansonsten dient auch das Festgeldkonto ausschließlich der Geldanlage. Es gibt keine Zahlungsfunktion, keine Karte und keine laufenden Überweisungen. Ein- und Auszahlungen erfolgen nur zu Beginn und am Ende der vereinbarten Laufzeit.

Wofür eignet sich Festgeld?

Festgeld eignet sich für Geld, das ihr für einen bestimmten Zeitraum sicher nicht benötigt. Typisch sind Rücklagen mit klarer zeitlicher Planung oder Geld, das bewusst stabil und ohne Schwankungen angelegt werden soll.

Im Vergleich zum Tagesgeld bietet Festgeld meist etwas höhere Zinsen. Dafür verzichtet ihr auf Flexibilität. Die Entscheidung für Festgeld ist daher vor allem eine Frage der Planungssicherheit: Wer den Anlagezeitraum kennt und das Geld in dieser Zeit nicht benötigt, kann von festen Zinssätzen profitieren.

Wie funktionieren die Zinsen?

Beim Festgeld wird der Zinssatz bei Vertragsabschluss „eingefroren“. Egal, was an den Märkten passiert oder wie die Europäische Zentralbank (EZB) entscheidet: Ihr erhaltet exakt den vereinbarten Prozentsatz bis zum letzten Tag der Laufzeit.

Der Vorteil: Sinken die Zinsen allgemein, profitiert ihr weiterhin von eurem hohen, gesicherten Zins.

Der Nachteil: Steigen die Zinsen am Markt rasant an, hängt ihr im „alten“ Zinssatz fest und könnt nicht umschichten.

Achtung bei der Auszahlung: Manche Banken zahlen die Zinsen jährlich auf euer Girokonto aus, andere sammeln die Zinsen an – Stichwort: thesaurierend – und zahlen sie erst am Ende der Laufzeit inklusive Zinseszins aus.

Kurzvergleich: Welches Konto kann was?

Ihr seid euch noch unsicher, welches Konto für euch die beste Option ist? Hier seht ihr nochmal die wichtigsten Unterschiede zwischen Tagesgeld und Festgeld:

Kriterium | Tagesgeld | Festgeld |

|---|---|---|

Verfügbarkeit | Täglich | Am Ende der Laufzeit |

Zinssatz | Variabel | Garantiert |

Laufzeit | Unbegrenzt | Festgelegt |

Mindestanlage | Meist keine | Oft Mindestbetrag |

Wofür geeignet? | Notgroschen & Puffer | Mittelfristige Sparziele |

Ihr wollt die höheren Zinsen vom Festgeld nutzen, habt aber Angst, euch zu lange zu binden? Dann könnte die Treppenstrategie einen Blick wert sein. Statt beispielsweise 30.000 € komplett für 3 Jahre festzulegen, teilt ihr die Summe auf drei Laufzeiten auf:

10.000 € für 1 Jahr

10.000 € für 2 Jahre

10.000 € für 3 Jahre

Der Vorteil davon: Nach einem Jahr wird das erste Drittel frei. Ihr könnt dann entscheiden: Brauche ich das Geld? Falls nicht, legt ihr es wieder für 3 Jahre an. So habt ihr jedes Jahr Zugriff auf einen Teil eures Geldes und profitiert trotzdem von den meist höheren Zinsen der längeren Laufzeiten. Zudem senkt ihr das Zinsänderungsrisiko, da ihr regelmäßig neue Konditionen bekommt.

Wo gibt es die besseren Zinsen?

Eine der häufigsten Fragen lautet: „Wo bekomme ich mehr für mein Geld?“ Die alte Faustregel „Je länger ich das Geld binde, desto höher der Zins“ gilt aktuell nicht uneingeschränkt. Wir befinden uns Anfang 2026 in einer interessanten Marktphase.

Die aktuelle Zinssituation (Stand: Februar 2026)

Seitdem die Europäische Zentralbank (EZB) den wichtigen Einlagenzins im Juni 2025 auf 2,00 % gesenkt hat, haben sich die Märkte stabilisiert. Aktuell sehen wir jedoch eine inverse Zinsstruktur: Banken zahlen für kurzfristig verfügbares Geld (Tagesgeld) teilweise höhere Zinsen als für langfristige Anlagen (Festgeld).

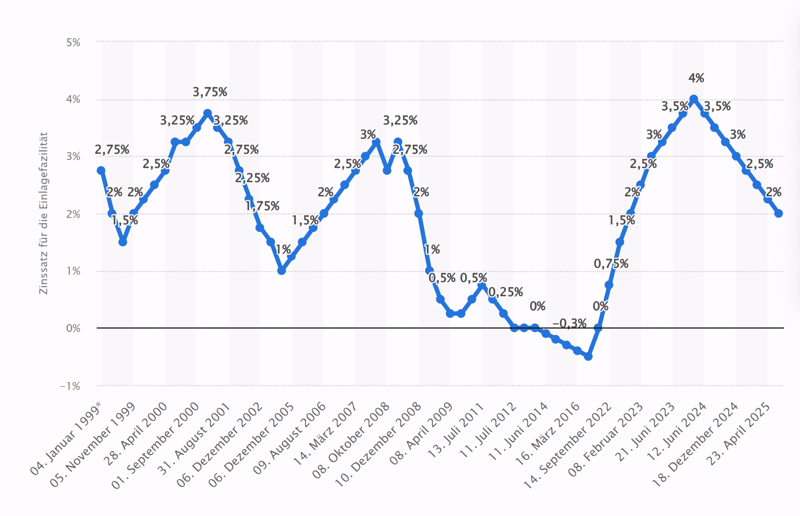

1999–2025

Während die Zinsen lange bei Null lagen, sorgte die Zinswende für attraktive Angebote für Tages- und Festgeld. Seit 2025 ist der Trend leicht rückläufig. Quelle: statista.de

Warum ist das so? Der Markt rechnet mittelfristig mit weiter sinkenden Zinsen. Banken sind daher vorsichtig und wollen euch keine zu hohen Zinsen für zwei oder drei Jahre garantieren.

Der Marktüberblick: Wer zahlt was?

Hier ist ein kleiner Überblick über die aktuellen Konditionen, basierend auf Daten von ein paar großen Vergleichsportalen.

Tagesgeld: Spitzenreiter bei ca. 3,00 % bis 3,20 %

Beim Tagesgeld findet ihr aktuell oft die höchsten Prozente – allerdings mit dem Risiko, dass es jederzeit weniger werden kann. Banken wie die Umweltbank (bis zu 3,00 %) oder die Opel Bank und Willbe (aus Liechtenstein) bieten teilweise Zinssätze, die deutlich über dem Marktdurchschnitt liegen. Auch Anbieter wie die Ayvens Bank liegen mit ca. 2,30 % immer noch attraktiv über der Inflationsrate.

Beim Tagesgeld sind aktuell rund 3 % Zinsen möglich.

Lasst euch aber nicht von 0,3 % Zinsunterschied blenden. Ein Tagesgeldzins von 3,20 % klingt super, kann aber schon nach dem nächsten EZB-Treffen – z. B. im Februar 2026 – sinken. Ein Festgeld von 2,60 % hingegen bleibt sicher.

Und lest weiter unten gerne unsere Hinweise zum Thema: Wie sicher sind ausländische Konten?

Festgeld (1–2 Jahre): Solide ca. 2,60 % bis 2,70 %

Beim Festgeld liegen die Zinsen aktuell etwas unter den Top-Tagesgeldern, dafür sind sie für die gesamte Laufzeit garantiert – auch wenn die EZB die Zinsen weiter senken sollte.

Spezialisierte Anbieter wie die Collector Bank (Schweden/EU) bieten bis zu 2,65 % für 2 Jahre. Wer auf höchste Sicherheit setzt, findet bei der GEFA Bank, Grenke Bank oder Akf Bank Angebote im Bereich von ca. 2,55 % bis 2,60 %. Auch die Oyak Anker Bank spielt in dieser Zinsklasse mit.

Falls ihr selbst nach tagesaktuellen Angeboten recherchieren möchtet, könnt ihr das z. B. auf Finanztip oder bei Stiftung Warentest tun. Achtet bei der Nutzung von Vergleichsrechnern auf die Filtereinstellungen – z. B. „Banken mit hoher Bonität“, um risikoreiche Angebote auszusortieren.

Wie sicher sind Tagesgeld und Festgeld?

Im Gegensatz zu Aktien oder ETFs, die schwanken können, gelten Tages- und Festgeld als generell sichere Anlagen. Ihr bekommt am Ende genau den Betrag zurück, den ihr eingezahlt habt – plus Zinsen.

Bis 100.000 €: Gesetzliche Einlagensicherung

Innerhalb der Europäischen Union gilt ein einheitlicher Schutzstandard. Sollte eure Bank pleitegehen, ist euer Guthaben durch die gesetzliche Einlagensicherung geschützt. Abgesichert sind bis zu 100.000 € pro Kunde und pro Bank.

Habt ihr mehr als 100.000 € anzulegen – z. B. nach einem Hausverkauf –, könnt ihr die Summe auf verschiedene Banken verteilen. Achtet dabei aber darauf, dass es wirklich rechtlich getrennte Institute sind: Manche Marken gehören zur selben Mutterbank und teilen sich eine Lizenz.

Über 100.000 €: Oft mehr Absicherung in Deutschland

Viele deutsche Banken bieten Schutz, der weit über die gesetzliche Grenze hinausgeht. Das ist ein wichtiger Unterschied zu vielen ausländischen Banken:

- 1.

Private Banken (BdB): Banken wie die Deutsche Bank, Commerzbank oder ING sind oft Mitglied im freiwilligen Einlagensicherungsfonds. Dieser schützt aktuell meist mindestens 1 Million Euro – oft sogar bis zu 3 Millionen Euro – pro Kunde. Ein Rechtsanspruch besteht zwar nicht, aber in der Praxis ist der Schutz hoch.

- 2.

Sparkassen & Volksbanken: Diese Institute haben ein eigenes Sicherheitssystem, die sogenannte Institutssicherung. Das Ziel ist hier, dass die Bank selbst gar nicht erst pleitegeht. Stützungsfonds helfen der Bank im Notfall, sodass theoretisch Einlagen in unbegrenzter Höhe geschützt sind.

Im Zweifel könnt ihr einmal öfter nachfragen beim jeweiligen Institut und unbedingt das Kleingedruckte genau lesen. Beim Abschluss solcher Verträge gilt: Vorsicht ist besser als Nachsicht.

Wie sicher sind ausländische Tagesgeld- & Festgeldkonten?

Auf gängigen Portalen stehen oft Banken aus dem EU-Ausland (z. B. Bulgarien, Italien oder Malta) ganz oben im Zins-Ranking. Doch lasst euch nicht allein von der Zahl vor dem Komma blenden. Euer Geld ist im Ernstfall nämlich immer nur so sicher wie der Staat, der dafür bürgt.

Das liegt an der Sicherungskette: Geht eine Bank pleite, zahlt zuerst der nationale Sicherungsfonds der Banken. Ist dieser leer (was bei einer großen Krise schnell passieren kann), muss der jeweilige Staat einspringen.

Deshalb solltet ihr immer auf das Länder-Rating der großen Ratingagenturen achten. Banken aus Ländern mit Top-Bonität (Rating AAA oder AA) gelten als sehr sicher. Dazu gehören z. B. Deutschland, Niederlande oder Schweden.

Bei Banken aus Ländern mit schlechterer Bonität (Rating BBB oder tiefer) bekommt ihr zwar oft 0,5 % mehr Zinsen. Ihr erkauft euch diesen Aufschlag aber mit dem Risiko, dass der Staat im Ernstfall vielleicht nicht zahlen kann.

Worauf sollte man bei der Eröffnung achten?

Der Zinssatz ist zwar mit das wichtigste Entscheidungskriterium, doch ein Blick ins Kleingedruckte spart euch langfristig Zeit und Nerven. Bevor ihr den Antrag ausfüllt, solltet ihr prüfen, wie viel administrativen Aufwand das neue Konto verursacht und ob versteckte Hürden im Vertrag stehen.

Administrativer Rahmen: Girokonto, Steuern & Identifikation

Noch vor der Produktwahl solltet ihr zwei organisatorische Fragen klären:

Werden Steuern automatisch abgeführt?

Deutsche Banken führen die Kapitalertragsteuer automatisch an das Finanzamt ab. Bei ausländischen Banken – oft Spitzenreiter in Vergleichsportalen – müsst ihr die Zinserträge hingegen häufig selbst in der Steuererklärung (Anlage KAP) angeben. Ihr müsst also abwägen, ob euch 0,2 Prozentpunkte mehr Zinsen den zusätzlichen bürokratischen Aufwand wert sind.

Mehr dazu lest ihr hier:

Wie funktioniert die Kontoeröffnung?

Während moderne Banken und Fintechs meist das schnelle Video-Ident-Verfahren per Smartphone anbieten, verlangen konservativere Institute oft noch das klassische Post-Ident-Verfahren in einer Filiale.

Prüft zudem, ob ihr zwingend ein – oft kostenpflichtiges – Girokonto bei derselben Bank eröffnen müsst oder ob ihr euer bestehendes Konto als Referenzkonto nutzen könnt.

Fallstricke beim Tagesgeld

Beim Tagesgeld arbeiten Banken oft mit Marketing-Tricks, um in den Ranglisten oben zu stehen. Viele Top-Zinsen – z. B. 4,0 % – gelten nur für Neukund:innen und sind auf drei bis sechs Monate befristet. Danach fallt ihr auf einen oft mickrigen Basiszins zurück. Wer nicht alle paar Monate das Konto wechseln will („Zins-Hopping“), sollte direkt nach einem dauerhaft hohen Bestandskundenzins suchen.

Achtet auch auf das Intervall der Zinsgutschrift. Eine monatliche oder vierteljährliche Auszahlung ist mathematisch vorteilhafter als eine jährliche Gutschrift, da ihr so schneller vom Zinseszinseffekt profitiert.

Fallstricke beim Festgeld

Beim Festgeld ist der Vertrag bindend, weshalb Fehler hier schwerer wiegen. Das größte Ärgernis ist die automatische Verlängerung (die sogenannte Prolongation). Viele Banken legen euer Geld am Ende der Laufzeit ungefragt erneut an, wenn ihr nicht rechtzeitig kündigt – oft zu dann deutlich schlechteren Konditionen.

Tipp: Deaktiviert diese Option am besten direkt im Online-Banking oder kündigt den Vertrag vorsorglich direkt nach Abschluss.

Zudem müsst ihr den Begriff „fest“ wörtlich nehmen. Eine vorzeitige Kündigung ist gesetzlich nur in absoluten Härtefällen wie Insolvenz oder Tod vorgesehen. Ein „Ich brauche das Geld doch früher“ akzeptiert die Bank nicht. Legt also nur Summen fest an, auf die ihr über die gesamte Laufzeit zu 100 Prozent verzichten könnt.

Welche Alternativen zu Tagesgeld und Festgeld gibt es?

Für attraktive Zinsen müsst ihr nicht zwingend ständig neue Konten bei fremden Banken eröffnen. Der Kapitalmarkt bietet mittlerweile Lösungen, die Tages- und Festgeld fast 1:1 ersetzen – oft sogar mit entscheidenden Vorteilen bei der Sicherheit und Flexibilität. Alles, was ihr dafür benötigt, ist ein Wertpapierdepot.

Tagesgeld-Alternative: Geldmarkt-ETFs

Statt das Geld auf einem Bankkonto zu parken, könnt ihr einen ETF kaufen, der den kurzfristigen Geldmarktzins – genauer: den Einlagezins der EZB – abbildet.

Hier seht ihr ein paar relevante Geldmarkt-ETFs:

Der Vorteil dabei ist, dass ihr kein „Zins-Hopping“ betreiben müsst. Wenn die EZB die Zinsen erhöht, kommt das Plus automatisch und sofort in eurem Depot an, ohne dass ihr den Anbieter wechseln müsst. Außerdem liegt euer Geld nicht als Einlage bei einer Bank (Risiko: Bankpleite), sondern ist Sondervermögen im ETF. Geht der ETF-Anbieter pleite, gehört das Geld weiterhin euch.

Festgeld-Alternative: Anleihen-ETFs mit fester Laufzeit

Lange Zeit hatten Anleihen-ETFs den Nachteil, dass sie keine feste Laufzeit hatten und Kurse schwankten. Das hat sich mit sogenannten Laufzeitfonds – z. B. „iBonds“ von iShares oder „Target Maturity“ ETFs von Xtrackers – geändert.

Hier seht ihr ein paar Anleihen-ETFs mit fester Laufzeit:

So funktioniert’s: Ihr kauft einen ETF, der ein festes Enddatum hat – z. B. Dezember 2027. Der ETF kauft Anleihen, die genau dann auslaufen. Am Ende der Laufzeit wird der ETF aufgelöst und ihr bekommt euer Geld zurück.

Der Vorteil gegenüber Festgeld? Ihr sichert euch den Zins für die Laufzeit, bleibt aber flexibel. Anders als beim Festgeld, wo ihr nicht an das Geld kommt, könnt ihr diese ETFs im absoluten Notfall jederzeit börsentäglich verkaufen. Ihr habt also Planungssicherheit – und einen Notausgang.

So kombiniert ihr euer Tages- & Festgeld mit eurem ETF-Portfolio

Warum sich mit 2 oder 3 % Zinsen p. a. zufriedengeben, wenn der Aktienmarkt langfristig meist deutlich mehr abwirft? Ganz einfach: Weil Rendite nicht alles ist – und man in der Geldanlage selten alles auf eine Karte setzt. Eine sinnvolle Vermögensaufteilung (Asset Allocation) hilft dabei, Rendite, Sicherheit und Verfügbarkeit miteinander zu verbinden.

Dafür gibt es viele Strategien. Ein gängiger Ansatz ist das sogenannte 3-Töpfe-Modell, bei dem das Vermögen nach Zweck und Zeithorizont aufgeteilt wird.

Inhalt: Notgroschen (3 bis 6 Monatsausgaben)

Produkt: Tagesgeld oder Geldmarkt-ETF

Ziel: Sofortige Verfügbarkeit. Dieser Topf muss immer gefüllt sein, bevor ihr investiert. Er schützt euch davor, bei einem Crash Aktien verkaufen zu müssen, nur weil die Waschmaschine kaputt ist.

Inhalt: Geld für geplante Ausgaben in den nächsten 1 bis 5 Jahren (z. B. Autokauf, Hochzeit, Immobilien-Eigenkapital).

Produkt: Festgeld oder Anleihen-ETFs.

Ziel: Kapitalerhalt und Planbarkeit. Hier geht es nicht um maximale Rendite, sondern darum, dass der Betrag X zum Zeitpunkt Y sicher zur Verfügung steht.

Inhalt: Geld, das ihr 10, 15 oder mehr Jahre nicht braucht (z. B. Altersvorsorge).

Produkt: Weltweit gestreute Aktien-ETFs (z. B. MSCI World).

Ziel: Vermögensaufbau. Dieser Topf schwankt stark, liefert aber langfristig den Zinseszinseffekt.

Fazit: Absicherung ist essenziell für den langfristigen Vermögensaufbau

Lasst euch von der Frage „Tagesgeld oder Festgeld“ nicht stressen. Die Antwort lautet häufig nicht „Entweder–oder“, sondern „Sowohl–als–auch“: Das Tagesgeld könnt ihr für euren Notgroschen nutzen, während das Festgeld euch planbare Zinsen für mittelfristige Sparziele gibt.

Beide Anlageformen erfüllen unterschiedliche Funktionen, dienen aber gewissermaßen demselben Zweck – der finanziellen Absicherung. Sie sorgen dafür, dass unerwartete Ausgaben oder absehbare Anschaffungen nicht zulasten langfristiger Anlagen gehen.

Wenn ihr über ausreichende Rücklagen verfügt, könnt ihr beim langfristigen Vermögensaufbau gelassener agieren. Denn nur wer liquide Rücklagen hat, hält volatile Börsenphasen mit seinem ETF-Portfolio durch, ohne im Tief panisch verkaufen zu müssen.

Ob ihr für euer Sicherheitsnetz klassische Bankkonten nutzt oder moderne Geldmarkt-ETFs, ist Geschmackssache – wichtig ist, dass das Fundament steht!

FAQs – Häufige Fragen zu Tagesgeld & Festgeld

Rein rechnerisch: Ja, da Neukundenangebote oft deutlich über dem Bestandskundenzins liegen. Praktisch: Es erfordert Disziplin. Ihr müsst regelmäßig neue Konten eröffnen, Ident-Verfahren durchlaufen und Freistellungsaufträge managen. Für kleine Summen lohnt der Zeitaufwand oft nicht. Bei größeren Beträgen kann der Zinsunterschied jedoch hunderte Euro im Jahr ausmachen.

In der Regel: Nein. Festgeldverträge sind bindend. Eine vorzeitige Kündigung ist gesetzlich nur in absoluten Härtefällen vorgesehen, etwa bei drohender Privatinsolvenz oder dem Tod des Kontoinhabers. Banken sind hier nicht zur Kulanz verpflichtet. Wer unsicher ist, ob er das Geld benötigt, sollte Tagesgeld wählen.

Ja, Zinsen gelten als Kapitalerträge. In Deutschland fallen darauf 25 % Abgeltungsteuer an (plus Solidaritätszuschlag und ggf. Kirchensteuer). Wichtig: Ihr habt einen Sparerpauschbetrag von 1.000 € pro Person (2.000 € für Ehepaare) pro Jahr. Richtet bei der Bank einen Freistellungsauftrag ein, damit keine Steuern auf diesen Betrag automatisch abgeführt werden.

Rein rechnerisch: Ja, da Neukundenangebote oft deutlich über dem Bestandskundenzins liegen. Praktisch: Es erfordert Disziplin. Ihr müsst regelmäßig neue Konten eröffnen, Ident-Verfahren durchlaufen und Freistellungsaufträge managen. Für kleine Summen lohnt der Zeitaufwand oft nicht; bei größeren Beträgen kann der Zinsunterschied jedoch hunderte Euro im Jahr ausmachen.

Das hängt vom Vertrag ab. Vorsicht vor der automatischen Wiederanlage (Prolongation): Viele Banken legen das Geld ohne euren Widerspruch erneut für denselben Zeitraum an – oft zu dann schlechteren Zinsen. Kündigt oder deaktiviert diese Option am besten direkt nach der Eröffnung, damit das Geld zum Laufzeitende automatisch auf euer Referenzkonto ausgezahlt wird.

Innerhalb der EU gilt harmonisiert die gesetzliche Einlagensicherung bis 100.000 €. Allerdings: Im Ernstfall haftet der nationale Sicherungsfonds des jeweiligen Landes. Experten raten dazu, auf die Bonität des Staates (Länder-Rating) zu achten. Banken aus Ländern mit Top-Rating (z. B. Niederlande, Schweden) gelten als sicherer als solche aus wirtschaftlich instabilen Staaten, selbst wenn die EU-Regeln identisch sind.

Im Jahr 2026 nominell kaum noch. Die Zeiten von „Verwahrentgelten“ sind seit der Zinswende vorbei; Banken zahlen wieder Zinsen, statt Gebühren zu verlangen. Real jedoch ja: Liegt der Zinssatz (z. B. 2 %) unter der Inflationsrate (z. B. 3 %), verliert euer Geld real an Kaufkraft, obwohl der Kontostand wächst.

Das nennt man eine inverse Zinsstruktur. Es tritt auf, wenn der Markt erwartet, dass die Zinsen in naher Zukunft sinken werden. Banken sind dann nicht bereit, euch für lange Zeit hohe Zinsen zu garantieren, wenn sie erwarten, dass Geld bald günstiger wird. In solchen Phasen kann das flexible Tagesgeld (oder kurzlaufendes Festgeld) paradoxerweise rentabler sein als langfristige Anlagen.