Endkapital Rechner

Endkapital-Rechner: Endkapital einfach online berechnen

Egal ob für die private Altersvorsorge, die Ausbildung der Kinder oder den vorzeitigen Ruhestand: Wer ein finanzielles Ziel verfolgt, möchte wissen, welche Summe am Ende tatsächlich zur Verfügung steht.

Unser Endkapital-Rechner ermittelt für euch das erwartbare Gesamtvermögen am Ende eurer Ansparphase. Er kombiniert dabei euer Startkapital mit laufenden Sparraten und berücksichtigt – auf Wunsch – wichtige Einflussfaktoren wie Steuern und den realen Kaufkraftverlust durch die Inflation.

Der Rechner ermittelt, wie hoch euer Vermögen am Ende der Laufzeit voraussichtlich sein wird.

Ihr seht nicht nur den Kontostand (Nominalwert), sondern auch die tatsächliche Kaufkraft nach Inflation.

Sparraten dynamisieren: Der Rechner kann simulieren, dass eure Sparrate über die Jahre mit eurem Gehalt ansteigt.

Auf Wunsch wird die Kapitalertragsteuer direkt abgezogen, damit ihr euren voraussichtlichen Netto-Endbetrag seht.

So nutzt ihr den Endkapital-Rechner

Um euer voraussichtliches Endvermögen zu berechnen, benötigt der Rechner vier grundlegende Angaben zu eurer Sparsituation:

Startkapital

Tragt hier den Betrag ein, den ihr bereits angespart habt und sofort investieren könnt. Dieser Betrag profitiert über die volle Laufzeit vom Zinseszinseffekt.Monatliche Sparrate

Wie viel Geld könnt ihr monatlich zur Seite legen? Hier gebt ihr eure regelmäßige Einzahlung in den Sparplan an.Anlagedauer

Legt fest, über wie viele Jahre ihr das Geld ansparen möchtet. Ein langer Zeithorizont glättet Marktschwankungen und verstärkt den Zinseszins.Zinssatz (% p. a.)

Gebt hier die erwartete jährliche Rendite an. Für ein weltweit gestreutes ETF-Portfolio (z. B. mit einem Welt-ETF wie dem MSCI World) ist langfristig eine Annahme von 6 bis 7 % realistisch.

Optionen für Fortgeschrittene: Steuern, Inflation & Dynamik

Das Ergebnis auf dem Papier weicht oft von der Realität ab, wenn Faktoren wie Steuern durch das Finanzamt oder die Geldentwertung durch Inflation ignoriert werden. Für eine präzise Berechnung könnt ihr folgende Optionen aktivieren:

Steuern berücksichtigen

Kapitalerträge unterliegen der Abgeltungssteuer. Aktiviert ihr diese Option, zieht der Rechner den Steuersatz (Standard: 26,375 % inkl. Soli) von den Gewinnen ab. Dabei wird der jährliche Steuerfreibetrag von 1.000 € automatisch berücksichtigt. Das Ergebnis zeigt euch den Netto-Betrag.Inflation berücksichtigen

Durch die Inflation könnt ihr euch in Zukunft für 100.000 € weniger kaufen als heute. Mit dieser Option (Standard: 2 % p. a.) berechnet das Tool die reale Kaufkraft eures Endkapitals. So wisst ihr, wie viel euer Vermögen dann genau Wert ist.Sparrate dynamisieren

Im Laufe des Berufslebens steigen in der Regel die Einnahmen. Mit der Dynamik-Funktion (z. B. 2 %) simuliert ihr, dass ihr eure monatliche Sparrate jährlich anpasst – etwa um die Inflation auszugleichen oder Gehaltserhöhungen direkt in den Vermögensaufbau zu leiten.

Das Ergebnis verstehen: Nominalwert vs. Kaufkraft

Nach der Berechnung liefert euch der Rechner eine detaillierte Aufschlüsselung. Besonders wichtig ist hier die Unterscheidung zweier Werte:

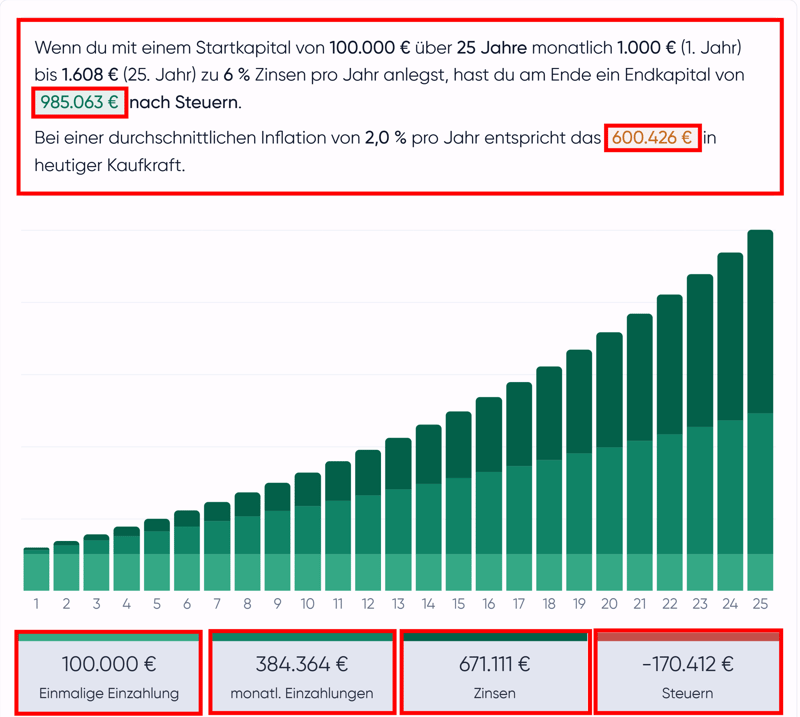

Das Endkapital nach Steuern: Dies ist die Zahl, die voraussichtlich auf eurem Kontoauszug stehen würde.

Die heutige Kaufkraft: Dieser Wert zeigt euch, was dieses Geld gefühlt wert sein wird, wenn man die Inflation abzieht.

In der Grafik seht ihr die Zusammensetzung des Vermögens:

Ihr erkennt genau, welcher Teil aus eurer einmaligen Einzahlung stammt, wie viel über die monatlichen Einzahlungen dazugekommen ist und welchen Anteil die reinen Zinsen ausmachen.

Auch die abgeführten Steuern werden separat ausgewiesen (negativer Wert), damit ihr seht, was an den Fiskus fließt.

Fazit

Der Endkapital-Rechner hilft euch dabei, finanzielle Ziele konkret zu machen. Er zeigt euch: Wer Startkapital mit einer laufenden (und idealerweise dynamischen) Sparrate kombiniert, nutzt den Zinseszinseffekt doppelt.

Gleichzeitig holt euch der Rechner durch die Inflations- und Steuerberechnung auf den Boden der Tatsachen zurück und ermöglicht eine ehrliche Planung für das Alter oder andere große Sparziele.