In Gold investieren: Wie sinnvoll ist das in 2026?

Gold jagt ein Allzeithoch nach dem anderen. Vielleicht fragt ihr euch jetzt, ob ihr den Einstieg verpasst habt – oder ob ihr gerade jetzt in den „sicheren Hafen“ Gold investieren solltet. Doch Vorsicht: Bevor ihr blind dem Hype folgt, solltet ihr verstehen, dass Gold auch Nachteile hat und grundlegend anders funktioniert als die Aktien-ETFs in eurem Sparplan.

Gold zahlt keine Zinsen, schüttet keine Dividenden aus und schwankt historisch gesehen stärker, als euch vielleicht bewusst ist. In diesem Artikel analysieren wir kritisch, ob Gold wirklich verlässlich vor Inflation schützt.

Dabei gehen wir auch darauf ein, welchen hohen Preis Umwelt und Menschen für den Abbau zahlen und warum das Edelmetall oft mehr eine geopolitische Versicherung als ein sinnvolles Investment ist.

Gold ist kein klassisches Investment: Es arbeitet nicht und erwirtschaftet keine Gewinne. Es dient primär als geopolitische Versicherung gegen Währungskrisen und Unsicherheit, nicht als Wachstumsmotor.

Gold hatte in der Vergangenheit jahrzehntelange Durststrecken, in denen es real an Kaufkraft verlor – es ist also nicht wirklich ein garantierter Inflationsschutz.

Im Gegensatz zu Industriemetallen wie Silber oder Kupfer wird Gold kaum verbraucht. Der Preis basiert fast ausschließlich auf Psychologie und – aktuell – dem Kaufverhalten von Zentralbanken. Zudem ist der Goldabbau ökologisch und ethisch problematisch.

Wer dennoch investieren will, sollte Gold eher als kleine Beimischung (max. 5–10 %) im Depot betrachten. Dafür sind physische Barren/Münzen oder besicherte ETCs (z. B. Xetra-Gold) meist die beste Wahl, da ihr nur hier steuerliche Freiheiten mitnehmen könnt.

Goldrausch: Warum der Preis steigt

Nachdem der Goldkurs im Jahr 2025 eine beispiellose Rallye hingelegt hat, reißt der Gold-Hype auch Anfang 2026 nicht ab: Kaum eine Woche vergeht ohne neue, euphorische Schlagzeile. Ein Allzeithoch jagt das nächste, und viele Anleger:innen fragen sich vielleicht zu Recht: „Hätte ich vor fünf Jahren Gold kaufen sollen?“

Um die aktuelle Euphorie einzuordnen, lohnt sich ein Blick auf die Zahlen. Hier ist die Wertentwicklung von Gold (in Euro) der letzten 10 Jahre. Wie ihr seht, ist der Preis 2024 plötzlich explodiert:

| Jahr | Rendite |

|---|---|

| 2016 | 11,9 % |

| 2017 | -2,0 % |

| 2018 | 2,8 % |

| 2019 | 20,8 % |

| 2020 | 12,7 % |

| 2021 | 3,5 % |

| 2022 | 6,7 % |

| 2023 | 9,1 % |

| 2024 | 33,8 % |

| 2025 | 48,7 % |

Doch ob es im ganzen Jahr 2026 so weitergeht, kann niemand vorhersagen. Bevor ihr euch also von der allgemeinen FOMO (Fear Of Missing Out) anstecken lasst, lohnt sich ein nüchterner Blick auf die Frage, warum der Preis so stark gestiegen ist.

Mit glänzendem Schmuck hat der hohe Goldkurs reichlich wenig zu tun. Es gibt vor allem drei Gründe:

Der Angst-Faktor (Weltwirtschaftslage)

Gold wird an der Börse oft als „Angst-Währung“ bezeichnet. Solange die Weltwirtschaft ruhig läuft und Frieden herrscht, ist Gold für viele Anleger:innen uninteressant, es zahlt schließlich keine Zinsen. Doch sobald Krisen, Kriege oder Unsicherheiten dominieren, flüchten Investor:innen in einen „sicheren Hafen“ - genau als solcher wird Gold oft bezeichnet.

Der Grund: Gold hat kein Gegenparteirisiko. Eine Aktie kann wertlos werden, wenn die Firma pleitegeht. Eine Staatsanleihe kann ausfallen, wenn der Staat zahlungsunfähig wird. Gold hingegen ist niemandes Schuldschein. Gold ist einfach da und kann nicht insolvent werden.

Hier kommt die aktuelle Weltlage ins Spiel: Der Krieg in der Ukraine und die Konflikte im Nahen Osten wirkten seit 2024 wie ein Brandbeschleuniger für den Goldpreis. Sie haben die ohnehin vorhandene Unsicherheit weiter verschärft und die Nachfrage nach „sicheren Häfen“ deutlich erhöht.

Die Geopolitik der Zentralbanken

Der aktuelle Preisanstieg wird nicht durch Kleinanleger:innen, sondern größtenteils durch „Big Player“ getrieben: allen voran die Zentralbanken.

Länder wie China, Indien oder Russland kaufen seit Monaten Gold in Rekordmengen auf. Ihr Ziel ist dabei weniger die Rendite, sondern Geopolitik. Sie wollen ihre Währungsreserven diversifizieren, um unabhängiger vom US-Dollar zu werden – Stichwort „De-Dollarization“.

Der US-Dollar ist (bislang) die unangefochtene Leitwährung der Welt. Wer international Öl oder Rohstoffe kauft, muss das meist in US-Dollar tun. Das gibt den USA eine große Macht: Sie können unliebsame Staaten durch Sanktionen vom weltweiten Zahlungsverkehr abschneiden.

Seit die USA und Europa nach dem Überfall auf die Ukraine russische Währungsreserven eingefroren haben, schrillen in Peking und anderen Hauptstädten die Alarmglocken. Die Sorge: „Wenn wir uns mit den USA anlegen, könnten unsere Dollar-Konten gesperrt werden“.

Die Lösung ist Gold. Es ist politisch neutral. Wer Gold physisch im eigenen Land lagert, kann nicht sanktioniert oder „eingefroren“ werden. China nutzt diese Goldreserven zudem, um das Vertrauen in die eigene Währung – den Yuan – zu stärken und sie langfristig als Alternative zum Dollar zu etablieren.

Wenn staatliche Akteure also tonnenweise Gold am Markt aufkaufen, verknappt dies das Angebot und treibt den Preis nach oben – völlig unabhängig davon, ob Privatanleger:innen gerade ein paar Goldbarren kaufen oder nicht.

Die Zinswende

Zu guter Letzt spielt die Geldpolitik der Zentralbanken eine entscheidende Rolle. Denn Gold hat einen großen Nachteil gegenüber Anleihen oder Tagesgeld: Es wirft keine Zinsen ab.

Sind die Zinsen hoch – wie zuletzt 2023 –, ist Gold unattraktiv, weil ihr auf dem Tagesgeldkonto sichere 3–4 % Zinsen bekommt.

Sinken die Zinsen jedoch wieder – wie durch die Zinssenkungen der EZB und der US-Zentralbank –, werden Zinsanlagen unattraktiver und Gold attraktiver.

Die bloße Erwartung, dass die Zinsen in den USA und Europa sinken, macht das zinslose Gold im Vergleich wieder wettbewerbsfähiger. Der aktuelle Kurs preist diese Zinssenkungen also quasi schon als „Vorschusslorbeeren“ ein.

Der Realitätscheck 1970–2026: Das zeigt die Performance wirklich

Wenn ihr euch heute, Anfang 2026, den Gold-Chart der letzten 10 Jahre anseht, wirkt das (fast) wie eine Einbahnstraße nach oben. Doch Vorsicht: Dieser Ausschnitt ist gefährlich, weil er die historische Wahrheit verzerrt.

Da Gold international in Dollar gehandelt wird, ist für euer Depot der umgerechnete Euro-Kurs entscheidend. Diese Daten basieren auf dem „WisdomTree Physical Gold“-ETC, der den Goldpreis in Euro abbildet.

| Jahr | Rendite |

|---|---|

| 2016 | 11,9 % |

| 2017 | -2,0 % |

| 2018 | 2,8 % |

| 2019 | 20,8 % |

| 2020 | 12,7 % |

| 2021 | 3,5 % |

| 2022 | 6,7 % |

| 2023 | 9,1 % |

| 2024 | 33,8 % |

| 2025 | 48,7 % |

Wer Gold heute kauft, muss verstehen, dass es keine „Aktie“ ist, die langfristig durch Produktivität oder Innovation wächst. Gold ist ein toter Rohstoff. Und ein Blick in die Geschichtsbücher zeigt: Es gab Phasen, in denen Goldanleger über Jahrzehnte im Minus waren.

Die Illusion der stetigen Wertsteigerung

Viele glauben, Gold steige immer. Das stimmt – aber nur über extrem lange Zeiträume (wir reden hier von mehreren Jahrhunderten). Für euch als Anleger:innen ist aber relevant, was in den nächsten 10 bis 15 (oder 25) Jahren passiert. Und da ist Gold nicht unbedingt ein verlässlicher Renditebringer.

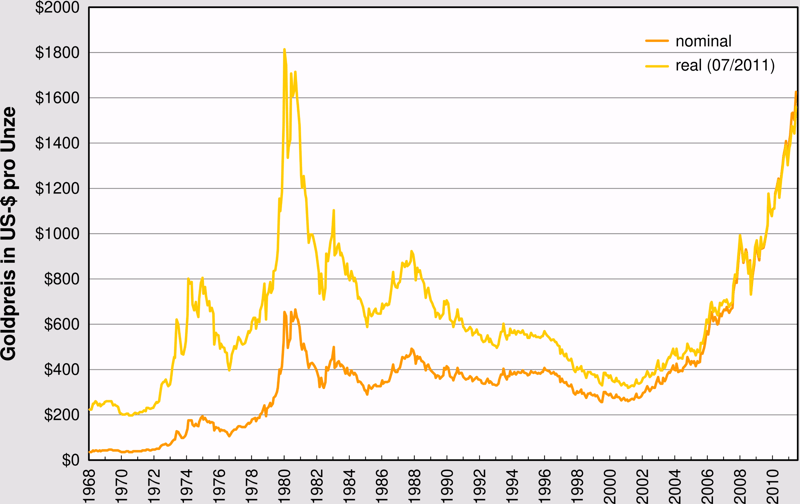

Der entscheidende Wendepunkt war das Jahr 1971: Damals endete das System von Bretton Woods, und der US-Dollar wurde vom Gold entkoppelt. Zuvor war der Preis fixiert – auf 35 Dollar pro Unze –, erst danach durfte er frei schwanken.

Goldpreis seit 1970: Nach dem Ende der Preisbindung zeigt der Chart keine stabile Linie, sondern extreme Schwankungen mit langen Phasen der Stagnation. Quelle: macrotrends.net

Die „verlorenen Jahrzehnte“ (1980–2005)

Ein Blick auf die historischen Daten korrigiert das Bild vom stetigen Wertzuwachs deutlich. Besonders lehrreich ist die Phase nach dem Rekordjahr 1980.

Die damalige makroökonomische Situation wies Parallelen zur heutigen Lage auf: Hohe Inflationsraten, geopolitische Spannungen – Kalter Krieg, Iran etc. – und große Unsicherheit an den Märkten trieben den Goldpreis auf ein Allzeithoch. Doch wer auf dem Gipfel dieser Euphorie investierte, musste anschließend eine der längsten Bärenmarkt-Phasen der Finanzgeschichte durchstehen.

Nach dem Rekordhoch von 1980 folgte ein steiler Absturz und eine über 25-jährige Phase, in der das alte Höchstniveau nominal nicht mehr erreicht wurde. Quelle: wikipedia.de

Es dauerte über 25 Jahre – bis ca. 2007/2008 –, bis Anleger:innen ihren Einstandspreis nominal – also als reinen Geldbetrag ohne Berücksichtigung der Inflation – wiedererlangt hätten. Das Kapital war über ein Vierteljahrhundert gebunden, ohne realen Mehrwert zu schaffen.

Im direkten Vergleich dazu konnten die globalen Aktienmärkte – hier dargestellt durch den MSCI World – im selben Zeitraum durch Unternehmensgewinne und den Zinseszinseffekt signifikante Wertzuwächse verzeichnen.

Konkret: Der MSCI World Index erwirtschaftete im Zeitraum zwischen 1980 und 2005 (in US-Dollar) eine durchschnittliche jährliche Rendite von etwa 11,1 % p. a., und das trotz Krisen wie der Dotcom-Blase (2000).

Inflation vs. Volatilität: Der Schutz, der keiner ist

„Gold schützt vor Inflation!“ – Das ist wohl der hartnäckigste Mythos überhaupt.

Ja, Gold behält seine Kaufkraft über Jahrhunderte – im alten Rom bekam man für eine Unze eine Toga, heute einen maßgeschneiderten Anzug. Aber kurzfristig funktioniert dieser Schutz oft nicht.

Das Problem ist die Volatilität (Schwankung):

In Jahren mit moderater Inflation schwankt der Goldpreis oft viel stärker als die Geldentwertung – das macht ihn unberechenbar.

Es gab sogar Jahre mit hoher Inflation, in denen der Goldpreis trotzdem fiel.

In ihrer viel zitierten Studie „The Golden Dilemma“ (2013) wiesen die Ökonomen Claude B. Erb und Campbell R. Harvey nach, dass Gold über kurze und mittlere Zeiträume (selbst über 10 Jahre) fast keine Korrelation zur Inflation aufweist. Der Schutz ist oft reiner Zufall.

Gold ist also langfristig werterhaltend, aber kurz- und mittelfristig extrem schwankungsanfällig. Es ist keine Garantie gegen Inflation, sondern eine Spekulation darauf, dass die Angst im Markt in Zukunft noch größer wird als heute.

Der Gegenentwurf: Warum die Wirtschaft (fast) immer gewinnt

Während Gold in langen Phasen nur im Tresor lag, hat die Weltwirtschaft nicht geschlafen. Das ist der entscheidende Unterschied zwischen Gold und Aktien.

Gold arbeitet nicht. Es erwirtschaftet nichts. Ein Barren Gold ist in 100 Jahren immer noch derselbe Barren.

Aktien hingegen sind Anteile an Unternehmen. Und Unternehmen tun alles dafür, produktiver zu werden, Innovationen voranzutreiben und Gewinne zu erwirtschaften. Die Wirtschaft ist, anders als ein Rohstoff, strukturell auf Wachstum gepolt.

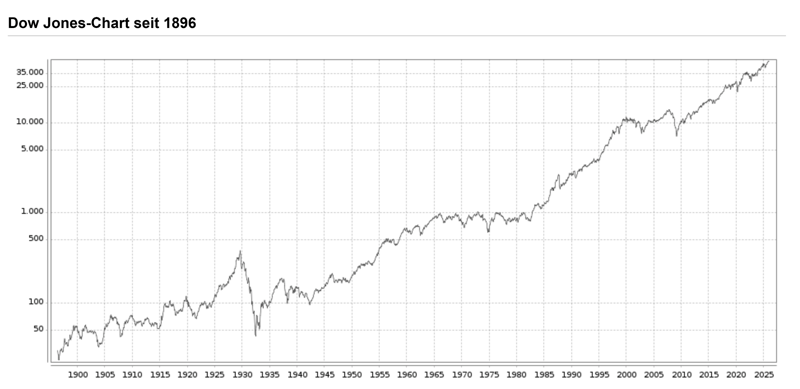

Schaut euch dazu den Chart des Dow Jones Industrial Average Index an, der bis ins Jahr 1900 zurückreicht:

Langfristige Entwicklung des US-Aktienmarktes (Dow Jones): Trotz Weltkriegen und Wirtschaftskrisen dominiert der langfristige Aufwärtstrend. Quelle: boerse.de

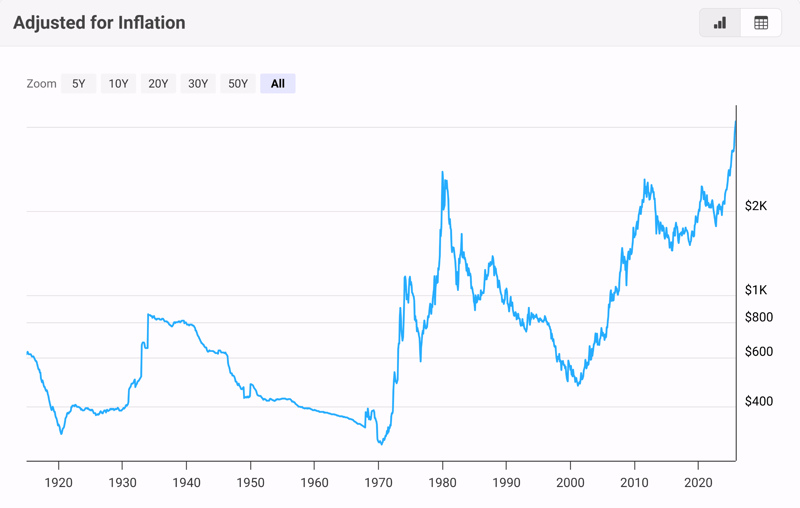

Vergleicht dazu die Entwicklung des inflationsbereinigten Goldpreises im selben Zeitraum:

Der reale Goldpreis: Hier zeigt sich keine stetige Aufwärtskurve, sondern eine hohe Volatilität mit langen Phasen des Kaufkraftverlustes. Quelle: macrotrends.net

Was sehen wir hier? Trotz Weltkriegen, Ölkrisen, dem Platzen der Dotcom-Blase oder der Finanzkrise 2008 kennt der Index langfristig nur eine Richtung: nach oben.

Bei Gold gab es Phasen (wie 1980–2005), in denen ihr real Geld verloren habt.

Bei breit gestreuten Aktien (wie im Dow Jones oder MSCI World) gab es durchaus heftige Crashes. Durch die Innovationskraft der Unternehmen wurden diese Abschwünge immer wieder aufgeholt und neue Höchststände erreicht.

Gold vs. Industriemetalle: Glaube gegen Nutzen

Wenn ihr eine Aktie kauft, setzt ihr auf den Erfolg eines Unternehmens. Wenn ihr eine Immobilie kauft, setzt ihr auf Mieteinnahmen. Aber worauf setzt ihr eigentlich, wenn ihr Gold kauft?

Die Antwort ist ernüchternd: Ihr setzt fast ausschließlich darauf, dass jemand anderes in der Zukunft bereit ist, mehr dafür zu bezahlen als ihr.

Finanzprofis nennen das die „Greater Fool Theory“ (Theorie des größeren Narren). Denn im Gegensatz zu fast allen anderen Rohstoffen hat Gold ein entscheidendes Problem: Es wird kaum verbraucht.

Gold und sein begrenzter wirtschaftlicher Nutzen

Gold ist wunderschön, es glänzt und rostet nicht. Aber wirtschaftlich gesehen ist es erstaunlich nutzlos.

Nur ca. 7–10 % der jährlichen Goldnachfrage kommen aus der Industrie (z. B. für Zahnmedizin oder High-End-Elektronik).

Der Großteil – über 90 % – fließt in Schmuck, Barren, Münzen und die Tresore der Zentralbanken.

Das bedeutet: Gold wird weltweit primär gehortet, nicht verbraucht. Ein Goldbarren, der heute im Tresor liegt, liegt da auch noch in 50 Jahren. Der Preis wird also nicht durch einen echten wirtschaftlichen Bedarf gedeckt, sondern fast ausschließlich durch Psychologie, Tradition und Glaube.

Wenn morgen niemand mehr Angst vor einer Krise hat und niemand mehr Goldschmuck tragen will, gäbe es kaum einen rationalen Grund, warum das Metall so teuer sein sollte.

Warum Industriemetalle wie Silber und Kupfer anders sind

Schauen wir uns im Vergleich dazu den „kleinen Bruder“ Silber oder Industriemetalle wie Kupfer an. Hier sieht die Welt anders aus, denn diese Metalle haben einen inneren wirtschaftlichen Wert:

Silber ist ein unverzichtbares Industriemetall. Es wird in Solarpanels, 5G-Technologie, RFID-Chips und medizinischen Geräten massenhaft verbraucht. Mehr als 50 % der Silbernachfrage kommt aus der Industrie.

Kupfer gilt als das „Blut der Energiewende“. Ohne Kupfer gibt es keine E-Mobilität, keine Windräder und keine Stromleitungen.

Diese Rohstoffe werden dringend gebraucht, damit die moderne Welt funktioniert.

Wer in Industriemetalle investiert, spekuliert also auf das Wachstum der Weltwirtschaft (mehr Handys, mehr Solarzellen = mehr Bedarf). Wer in Gold investiert, spekuliert i. d. R. gegen die Wirtschaft (mehr Angst = mehr Goldbedarf).

Das macht Gold zwar zu einer stabilen Versicherung für den Worst Case, aber zu einem deutlich „schlechteren“ Produktiv-Investment im direkten Vergleich zu Rohstoffen, die einen echten Nutzen haben.

Die dunkle Seite des Goldes: Ökologie und Ethik

Wenn ihr einen Goldbarren oder einen Ehering in der Hand haltet, wirkt das Metall rein, glänzend und unschuldig. Doch der Schein trügt: Es gibt kaum einen Rohstoff, dessen Gewinnung so viel Zerstörung verursacht und so viel menschliches Leid erzeugt wie Gold.

Investigative Recherchen, unter anderem von Die Zeit, Deutschlandfunk oder Le Monde diplomatique, haben in den letzten Jahren ein erschreckendes Bild davon gezeichnet, wie der Goldabbau Mensch und Natur großen Schaden zufügt.

Der ökologische Preis: Umwelt & Nahrungsketten

Der aktuelle Gold-Boom hat in Ländern wie Ghana, Peru oder Brasilien zu einem massiven Anstieg des illegalen Kleinbergbaus geführt. Um das Gold aus dem Gestein zu lösen, nutzen die Schürfer in den oft illegalen Minen – in Ghana „Galamsey“ genannt – Quecksilber.

Das hochgiftige Schwermetall bindet den Goldstaub. Anschließend wird dieses Amalgam erhitzt, das Quecksilber verdampft in die Luft – und in die Lungen der Arbeiter –, und das Gold bleibt zurück. Die Rückstände landen ungefiltert in den Flüssen und im Grundwasser. Die Folgen sind alarmierend:

Vergiftete Nahrungskette

In Ghanas Hauptstadt Accra herrscht inzwischen Angst vor Gemüse vom Land. Untersuchungen zeigen, dass Bodenfrüchte wie Maniok oder Yamswurzeln teils so stark mit Schwermetallen wie Quecksilber, Arsen oder Blei belastet sind, dass sie gesundheitsschädlich sind.Tote Flüsse

Einst klare Gewässer haben sich in braune, toxische Brühen verwandelt, in denen kein Fisch mehr lebt. Ganze Ökosysteme fallen so dem Goldabbau zum Opfer – wie ihr anhand dieser Pressebilder sehen könnt.

Der humanitäre Preis: Missbildungen und Kinderarbeit

Noch schlimmer als die Umweltzerstörung ist der direkte Einfluss auf die Menschen vor Ort. Da das Grundwasser in den Minenregionen mit einem Chemie-Cocktail verseucht ist, bezahlen die Ärmsten einen hohen Preis.

Berichte aus den Abbaugebieten dokumentieren eine Häufung von Fehlgeburten und Missbildungen bei Neugeborenen. Es gibt Berichte über Babys, die mit schwersten körperlichen Entstellungen zur Welt kommen oder kurz nach der Geburt sterben – eine direkte Folge der neurotoxischen Gifte, die die Mütter über Wasser und Nahrung aufnehmen.

Zudem ist Kinderarbeit in diesen Minen keine Ausnahme, sondern oft die Regel. Statt zur Schule zu gehen, schleppen Kinder Gesteinsäcke oder hantieren schutzlos mit Chemikalien, um für einen Hungerlohn den Rohstoff für den Weltmarkt zu gewinnen.

Wenn ihr in eine Öl-Aktie investiert, wisst ihr, dass das CO₂ verursacht. Aber Öl hat zumindest einen Wert für die Wirtschaft. Bei Gold müsst ihr euch aber die Frage stellen: Seid ihr bereit, in einen Rohstoff zu investieren, der kaum einen praktischen Nutzen hat, dessen Förderung ganze Landstriche unbewohnbar macht und Menschen vergiftet – nur für die Hoffnung auf Kursgewinne?

Die „Goldwäsche“: Warum auch euer Gold betroffen sein kann

Vielleicht denkt ihr jetzt: „Aber ich kaufe ja nur zertifizierte Barren bei der Bank.“ Das Problem ist: Die Lieferketten sind extrem undurchsichtig. Das „dreckige“ Gold aus illegalen Minen wird oft über Zwischenhändler in Länder wie die Vereinigten Arabischen Emirate geschmuggelt.

Dort wird es eingeschmolzen, raffiniert und damit „gewaschen“. Sobald es als neuer Barren auf den Weltmarkt kommt, lässt sich die Herkunft chemisch nicht mehr vom sauberen Gold unterscheiden. Es landet in Schweizer Raffinerien, in Eheringen – und in den Tresoren der ETF-Anbieter.

Wer nicht auf Gold verzichten will, aber das ethische Dilemma minimieren möchte, kann auf „Fairtrade Gold“ oder „Recycled Gold“ (Urban Mining) setzen. Diese Nischenprodukte garantieren fairere Arbeitsbedingungen bzw. verzichten auf neuen Abbau. Allerdings sind die Aufpreise (Spreads) hier oft noch höher, was die Rendite weiter schmälert.

Vorteile vs. Nachteile von Gold

Gold hat also Vor- und Nachteile, sowohl finanziell als auch ethisch. Hier sind noch einmal die zentralen Argumente, die für und gegen eine Investition sprechen:

Kein Gegenparteirisiko

Im Gegensatz zu Aktien (Insolvenzrisiko) oder Anleihen (Ausfallrisiko des Staates) ist physisches Gold völlig unverbindlich: Ein Barren im eigenen Besitz ist unabhängig vom Finanzsystem.Diversifikation (Korrelation)

Historisch gesehen entwickelt sich der Goldpreis oft unabhängig oder sogar gegenläufig zu Aktienmärkten. In extremen Krisenszenarien kann Gold Verluste im Aktienteil eines Portfolios abfedern.Steuerliche Behandlung (Deutschland)

Wer physisches Gold (Münzen/Barren) oder bestimmte ETCs mit Auslieferungsanspruch kauft, genießt einen Vorteil: Kursgewinne sind nach einer Haltefrist von einem Jahr steuerfrei.Hohe Liquidität

Gold ist weltweit als Wertobjekt anerkannt und lässt sich global rund um die Uhr handeln oder in Geld tauschen.

Keine laufenden Erträge

Gold zahlt keine Zinsen und schüttet keine Dividenden aus. Der Gewinn basiert allein auf der Kurssteigerung. Ohne Zinseszinseffekt fehlt der wichtigste Motor für langfristigen Vermögensaufbau.Währungsrisiko

Gold wird international in US-Dollar gehandelt. Für Anleger:innen aus dem Euro-Raum entsteht ein Währungsrisiko: Steigt der Goldpreis, aber der Dollar fällt gleichzeitig stark gegenüber dem Euro, kann die Rendite in Euro aufgezehrt werden.Hohe Volatilität

Wie der historische Realitätscheck gezeigt hat, schwankt der Goldpreis kurz- und mittelfristig enorm. Er ist kein stabiler Wertspeicher wie ein Tagesgeldkonto.Kosten (Spread & Lagerung)

Beim Kauf fallen Aufschläge an (Spread), die bei kleinen Mengen sehr hoch sein können. Zudem verursacht die sichere Lagerung (Schließfach, Tresor) laufende Kosten, die die Rendite mindern.Ethische Bedenken

Der ökologische und humanitäre Preis des Abbaus ist, wie im vorigen Kapitel dargelegt, hoch.

Was sagen die Expert:innen: Gehört Gold ins Depot?

Die Frage nach der Sinnhaftigkeit von Gold spaltet die Finanzwelt seit Jahrzehnten. Während einige Investor:innen es als unverzichtbaren Schutzanker sehen, betrachten andere es als unproduktives Relikt. Hier sind die wichtigsten Stimmen beider Lager.

Die Kritiker: „Gold arbeitet nicht“

Die wohl prominenteste Stimme gegen Gold ist Warren Buffett, einer der erfolgreichsten Investoren der Geschichte. Sein Hauptargument ist die fehlende Produktivität:

„Gold wird irgendwo in Afrika ausgebuddelt. Dann schmelzen wir es ein, graben ein anderes Loch, vergraben es wieder und bezahlen Leute, um herumzustehen und es zu bewachen. Es hat keinen Nutzen. Wenn jemand vom Mars zusehen würde, würde er sich am Kopf kratzen“.

Auch Dr. Gerd Kommer, Autor von „Souverän investieren mit Indexfonds und ETFs“, sieht Gold kritisch. Er betont in seinen Analysen, dass Rohstoffe (inklusive Gold) langfristig eine deutlich schlechtere Rendite als Aktien abwerfen und die Inflation oft nur unzureichend ausgleichen. Für ihn ist Gold eher eine Spekulation als eine Investition.

Die Befürworter: „Gold ist Geld“

Auf der anderen Seite stehen Expert:innen, die den Fokus auf die Risiken des Papiergeldsystems legen. Ray Dalio, Gründer des größten Hedgefonds der Welt (Bridgewater Associates), gilt als Verfechter einer Gold-Beimischung zur Diversifikation.

„Wer kein Gold besitzt, kennt weder die Geschichte noch die Ökonomie. [...] Bargeld ist Müll (Cash is trash)“.

Dalio argumentiert, dass in Zeiten, in denen Zentralbanken die Geldmenge massiv ausweiten und Währungen abwerten, Gold der einzige Vermögenswert ist, der nicht beliebig vermehrt werden kann.

Auch die Analysten des jährlichen „In Gold We Trust“-Reports argumentieren, dass Gold in einem Umfeld negativer Realzinsen und hoher Staatsverschuldung eine essenzielle Versicherung für das Depot darstellt.

Die „Wahrheit“ liegt für Privatanleger:innen oft in der Mitte. Wer auf maximale Rendite aus ist, folgt der Argumentation Buffetts und Kommers und investiert in Aktien (= Produktivkapital). Wer sich vor dem Systemkollaps schützen will und höhere Volatilität in Kauf nimmt, folgt Dalio und investiert in Gold.

Wie kann man in Gold investieren?

Wenn ihr nach der Abwägung aller Vor- und Nachteile entschieden habt, einen gewissen Anteil eures Kapitals (als Versicherung) in Gold zu investieren, steht ihr vor der Frage: Wie kaufe ich es am besten? Grundsätzlich gibt es drei Wege, die sich in Kosten, Lagerung und Risiko unterscheiden.

Physisches Gold (Barren & Münzen)

Dies ist der klassische Weg für alle, die Gold als „Krisenwährung“ betrachten. Ihr kauft das Metall, haltet es in der Hand und lagert es selbst.

Der Vorteil: Ihr seid unabhängig von Banken und Börsen. Wenn das Finanzsystem wackelt, habt ihr direkten Zugriff. Zudem sind eure Gewinne nach einem Jahr Haltefrist steuerfrei.

Der Nachteil: die Kosten. Ihr zahlt beim Kauf einen Aufschlag auf den aktuellen Börsenpreis. Zudem müsst ihr euch um die sichere Lagerung kümmern – Tresor zu Hause oder Bankschließfach –, was Geld kostet und ein Diebstahlrisiko birgt.

Im Idealfall kauft ihr richtige Anlagemünzen (Bullion Coins) wie z. B. den Krügerrand, Maple Leaf oder Wiener Philharmoniker. Denn Sammlermünzen mit speziellen Aufdrucken oder limitierten Auflagen sind oft mit Vorsicht zu genießen: Hier zahlt ihr hohe Aufpreise für einen „Sammlerwert“, den ihr im Zweifel nie wiederbekommt.

Vermeidet zudem sehr kleine Stückelungen (z. B. 1-Gramm-Barren), da hier die Prägekosten im Verhältnis zum Goldwert extrem hoch sind.

„Papiergold“ (ETCs, ETFs & Zertifikate)

Wer Gold rein als Rendite-Baustein im Depot haben möchte und keinen Platz im Tresor hat, greift zu Wertpapieren. Da echte ETFs in Deutschland aus rechtlichen Gründen (Streuungsgebot) nicht nur einen Rohstoff enthalten dürfen, nutzt man hier sogenannte ETCs (Exchange Traded Commodities).

Der Vorteil: Ihr könnt Gold bequem per Mausklick zum fairen Börsenpreis kaufen und verkaufen. Die Spreads sind minimal, Lagerkosten entfallen weitgehend. Wenn ihr einen ETC mit Auslieferungsanspruch wählt, gilt zudem steuerlich oft dasselbe wie bei physischem Gold: Steuerfreiheit nach einem Jahr.

Das Risiko: Ein ETC ist rechtlich eine Schuldverschreibung. Geht der Anbieter pleite, ist euer Geld theoretisch in Gefahr (Emittentenrisiko). Gute Anbieter – wie Xetra-Gold oder Euwax Gold II – hinterlegen das Papier jedoch physisch mit Goldbarren und garantieren euch einen Auslieferungsanspruch.

Wenn ihr euch für „Papiergold“ entscheidet, haben Anbieter wie Xetra-Gold oder Euwax Gold II einen entscheidenden Vorteil: Für jeden Anteil, den ihr kauft, wird im Hintergrund echtes Gold physisch im Tresor hinterlegt. Ihr erwerbt damit einen rechtlichen Anspruch auf die Auslieferung dieses Goldes. In unserem Ratgeber erklären wir euch nochmal genauer, worauf ihr bei der Auswahl achten müsst.

In unserem Ratgeber erklären wir euch noch einmal genauer, worauf ihr bei der Auswahl achten müsst.

Goldminen-Aktien & ETFs

Der dritte Weg ist ein indirektes Investment. Ihr kauft kein Gold, sondern Anteile an Unternehmen, die Gold fördern – z. B. Barrick Gold oder Newmont.

Der Vorteil: Hier könnt ihr von einem Hebel-Effekt profitieren. Minenaktien reagieren oft stärker als der Goldpreis. Steigt Gold um 10 %, können die Gewinne der Minen um 20 % oder 30 % explodieren, weil die laufenden Abbaukosten i. d. R. gleich bleiben.

Das Risiko: Ihr wettet hier nicht nur auf den Goldpreis, sondern auf das Management einer Firma. Streiks, Minenunglücke, politische Unruhen im Abbaugebiet oder schlechtes Management können den Kurs abstürzen lassen, selbst wenn der Goldpreis steigt.

Für die meisten Privatanleger:innen, die eine „Versicherung“ suchen, sind physische Münzen oder physisch besicherte ETCs (wie Xetra-Gold) die sinnvollste Wahl. Minenaktien sind eher eine spekulative Wette für fortgeschrittene Anleger:innen.

Fazit: Wie sinnvoll ist Gold im ETF-Depot?

Die Antwort hängt davon ab, was ihr von eurem Depot erwartet. Wollt ihr einen effektiven Vermögensaufbau? Dann ist Gold definitiv kein Muss, denn: Wer Gold kauft, wettet nicht auf Innovationen der Weltwirtschaft, sondern darauf, dass die Angst vor Krisen und Währungsverfall in Zukunft noch größer sein wird als heute.

Wenn ihr einen langen Anlagehorizont – 15 Jahre oder mehr – habt und Kursschwankungen aussitzen könnt, braucht ihr kein Gold. Ein breit gestreuter Welt-ETF – wie der MSCI ACWI oder FTSE All-World – war historisch gesehen der stärkere Motor für den Vermögensaufbau.

Wenn euch der Gedanke an einen System-Crash schlaflose Nächte bereitet, kann Gold als Beruhigungsmittel fungieren. Beschränkt den Anteil im ETF-Portfolio aber auf eine Beimischung von max. 5 % bis 10 %. Seht es nicht als den Renditebringer, sondern eher als Versicherung, die im besten Fall nie gebraucht wird. Haltet euch dabei auch gerne an die Empfehlung der Verbraucherzentrale:

„Der Wert von Gold ist heftigen Schwankungen unterworfen und bleibt daher eine riskante und spekulative Geldanlage. (...) Sie sollten aber nicht mehr als 5 bis 10 Prozent Ihres Vermögens in Gold anlegen”.

Bedenkt aber immer den Preis, den ihr zahlt: Ihr investiert in einen Rohstoff, der ökologisch fragwürdig ist, humanitäre Krisen fördert, keine Zinsen abwirft und langfristig betrachtet jahrzehntelang seitwärts lief.

Häufige Fragen (FAQ)

Ja und Nein. In Deutschland genießt physisches Gold (Münzen & Barren) ein Steuerprivileg: Wenn ihr es länger als ein Jahr haltet, sind alle Gewinne beim Verkauf komplett steuerfrei. Verkauft ihr vor Ablauf des Jahres, müsst ihr den Gewinn mit eurem persönlichen Steuersatz versteuern. Dasselbe gilt meist für Gold-ETCs mit Auslieferungsanspruch (z. B. Xetra-Gold). Reine Zertifikate ohne diesen Anspruch unterliegen hingegen der Abgeltungsteuer.

Vermeidet eBay, Kleinanzeigen oder dubiose Online-Shops mit „Schnäppchenpreisen“. Gold hat einen Weltmarktpreis, Rabatte gibt es nicht. Kauft nur bei eurer Hausbank (Sparkasse, Volksbank etc.), zertifizierten Edelmetallhändlern (z. B. Degussa, ProAurum, Philoro) oder online bei geprüften Händlern. Achtet dabei auf das Siegel des „Berufsverbandes des Deutschen Münzenfachhandels“.

Ja, das ist in Deutschland beim sogenannten „Tafelgeschäft“ möglich. Ihr geht zum Händler, legt Bargeld auf den Tisch und nehmt das Gold mit. Allerdings hat der Gesetzgeber die Grenze für Anonymität drastisch gesenkt: Seit 2020 liegt sie bei 1.999,99 €. Sobald ihr für 2.000 € oder mehr kauft, ist der Händler verpflichtet, eure Personalien aufzunehmen (Geldwäschegesetz).

Bei den aktuellen Höchstständen (Stand Anfang 2026) ist Gold ein teures Gut. Für 1.000 € bekommt ihr – je nach Tageskurs – grob geschätzt etwa 10 bis 12 Gramm Feingold.

Wichtig: Die Herstellungskosten (Prägeaufschlag) sind bei kleinen Einheiten (z. B. 1-Gramm-Barren) prozentual extrem hoch. Ihr bekommt viel weniger Gold für euer Geld. Deshalb kann es sinnvoller sein, zu sparen, bis ihr euch eine halbe Unze oder 1 Unze leisten könnt. Alternativ könnt ihr zu gängigen Anlagemünzen wie dem 1/4 oder 1/10 Krügerrand greifen, wo der Aufschlag (Spread) deutlich moderater ist.

Es gibt unzählige Analysten, die Kursziele von 3.000 $ bis 10.000 $ ausrufen. Die ehrliche Antwort ist: Niemand weiß es. Der Goldpreis basiert fast rein auf Psychologie, Zinsniveau und Geopolitik. Ändert sich die Weltlage, kann sich der Preis auch halbieren. Baut eure Altersvorsorge niemals auf solchen Prognosen auf.

Hier ist Vorsicht geboten. Ein Allzeithoch bedeutet zwar nicht automatisch, dass es morgen bergab geht (Trendstärke), aber das Rückschlagrisiko ist nach der extremen Rallye von 2024 und 2025 jedenfalls erhöht. Statt jetzt mit einer großen Summe „All-In“ zu gehen, könnt ihr alternativ einen Sparplan starten. So glättet ihr euren Einstiegskurs und kauft automatisch günstiger nach, falls der Goldpreis zwischendurch einbricht.

Wenn im Goldgeschäft von einer „Unze“ (oz) die Rede ist, ist immer die Feinunze (Troy Ounce) gemeint. Sie wiegt exakt 31,103 Gramm. Das ist wichtig, denn die „normale“ Küchen-Unze – aus den USA – wiegt nur ca. 28 Gramm. Ihr bekommt beim Gold also etwas mehr Gewicht pro Unze als im Supermarkt.