ETF Wissen: Alles über Exchange Traded Funds

Was ist ein ETF?

Die Abkürzung ETF steht für Exchange Traded Fund, was auf Deutsch börsengehandelter Fonds bedeutet. Meist geht es dabei um sogenannte Indexfonds – doch was ist überhaupt ein Indexfonds, und wo kommt die Börse ins Spiel?

Indexfonds sind Investmentfonds, die nicht aktiv verwaltet werden, sondern passiv einen Marktindex möglichst genau nachbilden. Sie investieren also in die Wertpapiere eines bestimmten Index (beispielsweise des DAX, kurz für „Deutscher Aktienindex“), und gewichten die Aktienanteile dabei genauso wie im Index selbst.

Investmentfonds hingegen bündeln das Geld ihrer Anleger:innen und investieren es in Wertpapiere, die von Fondsmanager:innen aktiv ausgewählt werden.

Indexfonds und Investmentfonds stehen also für zwei unterschiedliche Anlagephilosophien: aktive Verwaltung vs. passive Nachbildung. Während aktiv verwaltete Fonds darauf aus sind, den Markt zu schlagen (sprich besser zu performen) und dadurch größere Renditen einzubringen als die von den Marktindizes vorgegebenen Benchmarks, ist die Rendite eines ETFs eng an die Index-Performance geknüpft.

ETFs sind Indexfonds, die an der Börse gehandelt werden können.

ETFs – in der gebräuchlichen Verwendung des Begriffs – sind aber nicht nur Indexfonds, sondern börsengehandelte Indexfonds. Das bedeutet, dass sie an der Börse wie Aktien handelbar sind, und zu den Börsenzeiten gekauft und verkauft werden können. Der Kurs passt sich dabei stets dem Referenzindex an.

Warum sollte ich in ETFs investieren?

Sollte ist ein starkes Wort – ob ETFs die richtige Wahl für euch sind, hängt von euren Bedürfnissen, euren kurz- bis langfristigen Erwartungen sowie eurer Risikobereitschaft ab. ETFs sind in den letzten Jahren jedoch nicht umsonst immer beliebter geworden, weil sie im Vergleich zu anderen Anlagemethoden viele Vorteile bieten:

Geringe Kosten

Im Vergleich zu klassischen Investmentfonds sind ETFs deutlich günstiger, weil der zeitliche Aufwand für das aktive Management entfällt.Weniger Risiko durch breite Streuung

Mit ETFs könnt ihr kostengünstig in viele Märkte oder Marktsegmente zu investieren. Somit ist es recht einfach, ein diversifiziertes Portfolio aufzubauen, das euch vor abrupten oder sogar totalen Verlusten schützt.Hohe Liquidität

ETFs sollten als langfristige Anlage betrachtet werden. Falls ihr euer Geld aber dennoch schnell benötigen solltet, könnt ihr ETFs durch den Börsenhandel schnell wieder verkaufen.Sicherheit durch Sondervermögen-Status

ETFs sind Sondervermögen, werden also getrennt vom restlichen Vermögen der Fondsgesellschaft verwaltet. Auch wenn die Fondsgesellschaft zahlungsfähig wird, müsst ihr euch um eure Anlage also keine Sorgen machen.Sparpläne auch mit kleinen Summen

Ihr müsst nicht reich sein, um in einen ETF zu investieren, ganz im Gegenteil: ETFs sind auch gut für das Sparen mit kleinen Beträgen geeignet – je nach Anbieter sogar schon ab 1 € pro Monat.

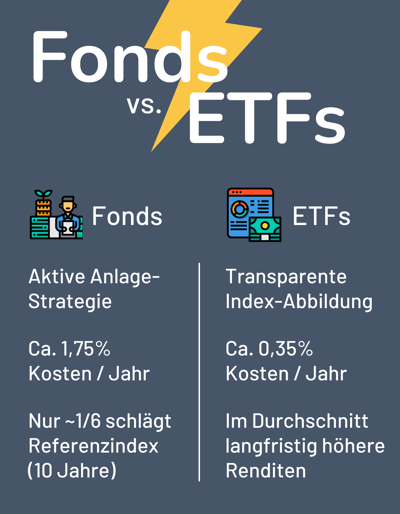

ETF vs. Fonds: Was ist besser?

Besser liegt natürlich im Auge des Betrachters – doch wir bevorzugen eindeutig ETFs. Das liegt nicht nur an den niedrigeren Kosten, sondern auch an einem ganz bestimmten Defizit aktiver Fonds: Jene schaffen es statistisch gesehen nur selten, ihr eigentliches Ziel zu erreichen und den Markt zu schlagen.

Genau dieses Verkaufsargument grenzt aktive Fonds schließlich von passiven ETFs ab: Letztere begnügen sich damit, einfach nur möglichst genau einen Index nachzubilden und euch als Anleger:innen dessen Rendite zu garantieren. Sie versuchen (in der Regel) nicht, besser als der Index abzuschneiden, und eignen sich deshalb weniger für Anleger:innen, die sich schnelle, hohe Gewinne erhoffen.

Bei Fonds und ETFs prallen zwei Anlagephilosophien aufeinander.

Aktive Investmentfonds versprechen – im Gegenzug für höhere Kosten – eine überdurchschnittliche Rendite, können jedoch vergleichsweise selten die Marktrendite outperformen. In unserem ETF vs. Fonds-Artikel findet ihr aktuelle Forschung zur Performance von ETFs und aktiven Fonds und eine Zusammenfassung der Unterschiede zwischen den Anlageklassen:

ETF-Kosten: Welche Kosten und Gebühren fallen bei ETFs an?

ETFs sind günstig – doch wie günstig? Für die preisliche Einschätzung können verschiedene Kennzahlen herangezogen werden:

Die Gesamtkostenquote (TER = Total Expense Ratio) beinhaltet die laufenden Kosten eines ETFs auf Jahresbasis. Weil jeder ETF gesetzlich dazu verpflichtet ist, sie anzugeben, ist sie einfach auffindbar und gut für den Vergleich verschiedener ETFs geeignet. Allerdings enthält sie nicht alle Kosten, die entlang der ETF-Reise anfallen.

Die Tracking-Differenz ist besser dafür geeignet, die tatsächlichen Kosten eines ETFs zu messen. Jene beschreibt den Unterschied zwischen der Rendite eines ETFs und der des Index, hat aber auch einen erheblichen Nachteil: Die Tracking-Differenz steht nicht vorab fest, sondern kann immer nur im Nachhinein ermittelt werden.

Bei den von uns erfassten ETFs liegt die TER bei zwischen 0,04 % und 1 %, alles ab 0,3 % würden wir als günstig betrachten. Das heißt: Wenn die TER bei 0,3 % liegt und ihr 1.000 € in einen ETF investiert habt, liegen die Kosten (die von eurem ETF-Anbieter automatisch abgezogen werden) bei 3 €. Verschmerzbar, oder nicht?

Am besten sollte die Tracking-Differenz mit der TER gleichauf sein oder darunter liegen. Ob dies bei einem ETF in der Vergangenheit der Fall war, könnt ihr auf der Website https://www.trackingdifferences.com/ einsehen.

Einen detaillierten Einblick ins Thema ETF-Kosten gibt es in unserem zugehörigen Artikel:

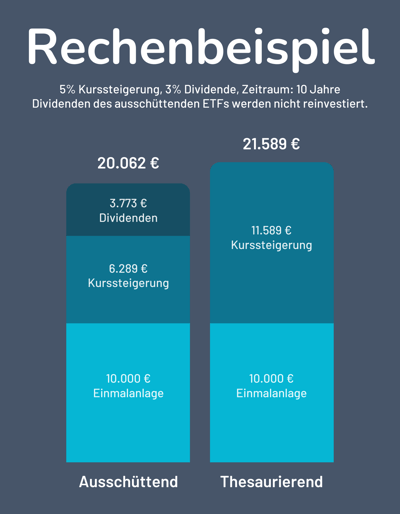

Thesaurierend oder ausschüttend: In welche ETF investieren?

ETFs lassen sich anhand verschiedener Merkmale kategorisieren – eines davon ist die Ertragsverwendung. Jene bestimmt, wie ETFs mit Dividenden umgehen. Hier gibt es zwei Optionen:

- 1.

Thesaurierende ETFs legen Erträge aus Dividenden automatisch wieder neu an. Dadurch wächst euer Fondsvermögen schneller und ihr profitiert vom Zinseszinseffekt und der Steuerstundung. Eure Renditen fallen deshalb am Ende etwas höher aus.

- 2.

Ausschüttende ETFs zahlen regelmäßig Dividendenerträge direkt auf euer Verrechnungskonto aus. Ihr könnt euch damit also ein passives Einkommen aufbauen, das ihr entweder wieder investieren oder anderweitig verwenden könnt.

Möchtet ihr lieber ein passives Einkommen aufbauen – oder die Rendite maximieren?

Alles, was ihr noch zum Thema wissen müsst – und welche ETF-Art wir bevorzugen – lest ihr in unserem Artikel zur Ertragsverwendung:

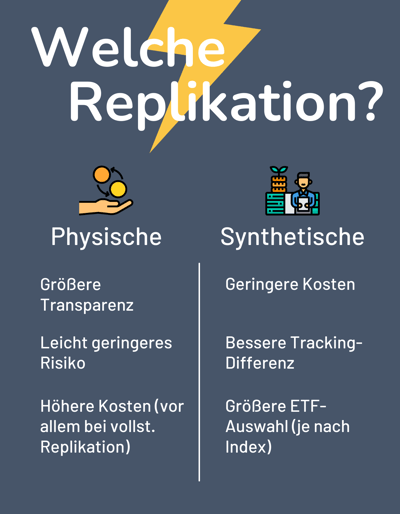

Physisch oder synthetisch: Welche Replikationsmethode ist für ETFs besser?

Die Replikationsmethode ist eine weitere Möglichkeit, ETFs zu unterteilen. Sie beschreibt die Art und Weise, wie ETFs bei der Nachbildung ihres Referenzindex vorgehen. Auch hier gibt es grundsätzlich zwei Typen:

- 1.

Physisch replizierende ETFs kaufen die im Index enthaltenen Aktien in derselben Gewichtung nach. Dabei unterscheidet man zwischen der Vollreplikation, bei der wirklich alle im Index enthaltenen Werte erworben werden, und der Teilreplikation (Sampling), bei der nur die wichtigsten Positionen tatsächlich nachgekauft werden.

- 2.

Synthetisch replizierende ETFs kaufen die im Index enthaltenen Werte nicht aktiv ein, sondern gehen ein Tauschgeschäft mit einer Bank ein, um Anleger:innen die Index-Rendite zu garantieren.

Physisch replizierende ETFs bieten mehr Transparenz und etwas mehr Sicherheit, dafür sind synthetisch replizierende ETFs etwas günstiger und liefern Zugang zu Nischenmärkten und Anlageklassen, die sich mit physischer Replikation schwer abbilden lassen – beispielsweise Rohstoffe oder Anleihen.

In unserem Ratgeber lest ihr, was die beiden Replikationsmethoden sonst noch voneinander unterscheidet, und worauf ihr bei der ETF-Auswahl achten solltet: