ETF vs. Fonds: Was ist besser?

Langsam, aber beständig Vermögen anhäufen – oder den Markt schlagen und größere Gewinne erzielen: Diese beiden Anlagephilosophien prallen aufeinander, wenn es um die Wahl zwischen ETFs und Fonds geht. Doch welche Anlagestrategie ist besser?

Wir sehen uns beide Finanzprodukte genauer an und verraten, wie sich ETFs und Fonds voneinander unterscheiden, welche Chancen und Risiken sie jeweils bieten und welche Geldanlage sich für wen eignet.

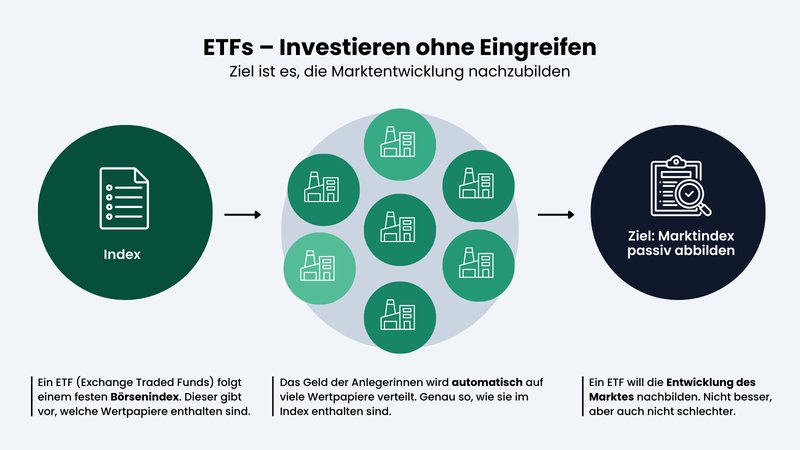

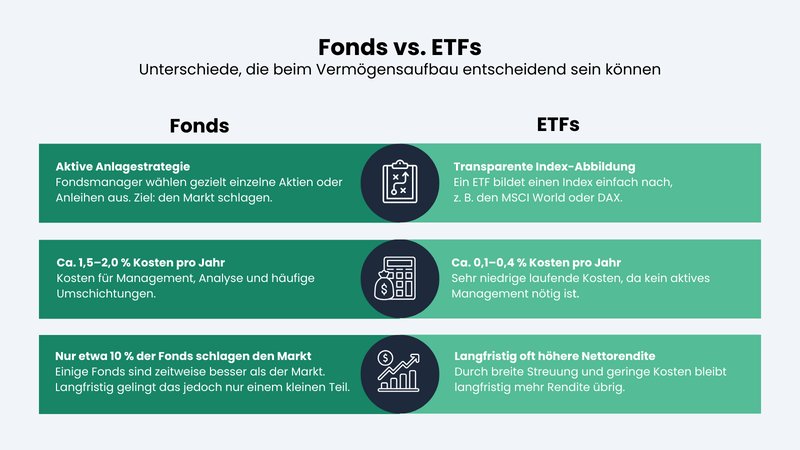

ETFs sind börsengehandelte Fonds, die in der Regel einen bestimmten Börsenindex (z. B. DAX, S&P 500 oder MSCI World) abbilden. Im Unterschied zu aktiv gemanagten Fonds wählen sie keine einzelnen Aktien gezielt aus, sondern bilden den Markt passiv nach.

Weil ETFs nicht aktiv verwaltet werden müssen, fallen die Kosten im Vergleich zu aktiv gemanagten Fonds deutlich geringer aus. Die jährliche Gesamtkostenquote liegt bei ETFs durchschnittlich bei etwa 0,35 %, bei aktiven Fonds bei etwa 1,5 bis 2,0 %.

Die meisten Studien und Vergleiche belegen, dass es aktiv gemanagte Fonds nur selten schaffen, den Markt zu schlagen – vor allem langfristig. Gerade für Privatanleger:innen sind ETFs daher meist die bessere Alternative (solange sie ausreichend diversifizierte Indizes nachbilden).

Mit den durchschnittlichen ETF-Renditen sind auf lange Sicht große Gewinne möglich. Wenn ihr heute einmalig 10.000 € anlegt, kommt ihr bei einer jährlichen Wertentwicklung von 7 % (die bei breit gestreuten Aktien-ETFs in der Vergangenheit realistisch war) nach 30 Jahren auf eine Rendite von 66.123 €.

Begriffsklärung: Was unterscheidet ETFs und Fonds?

Beginnen wir mit den Grundlagen: Was genau sind ETFs und Fonds eigentlich, und wie unterscheiden sich die beiden Anlageprodukte?

Was sind Fonds?

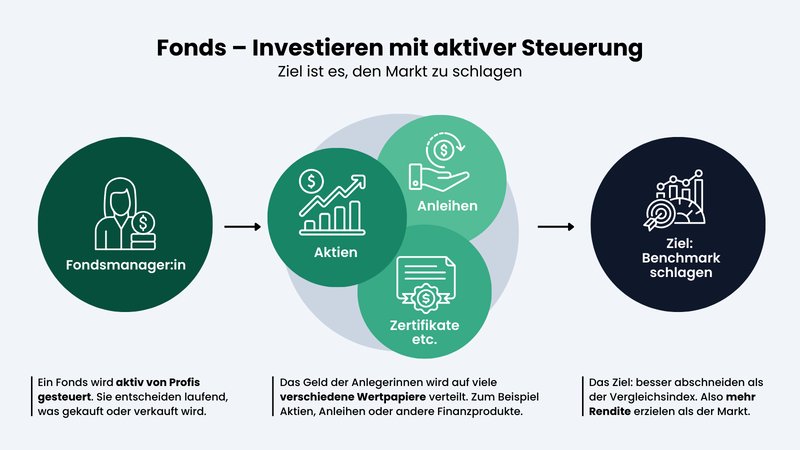

Es gibt viele Arten von Fonds – auch ETFs zählen dazu. Vergleicht man die beiden Finanzprodukte, steht der Überbegriff „Fonds“ in der Regel für aktive Investmentfonds. Jene setzen sich aus verschiedenen Wertpapieren (wie Aktien oder Anleihen) zusammen, die von Fondsmanager:innen aktiv, basierend auf Recherche und verschiedenen Anlagestrategien, dem Fonds hinzugefügt oder wieder entfernt werden.

Wenn wir in diesem Artikel von Fonds sprechen, ist also ausschließlich von aktiven Investmentfonds die Rede.

Fonds sind Wertpapierkörbe mit aktivem Management.

Ziel der Fondsmanager:innen ist es, mit ihren aktiven Anlagestrategien die Rendite zu maximieren und einen Vergleichswert (Benchmark) zu schlagen, der den durchschnittlichen Markt widerspiegelt. Erwerben kann man Fonds bei einer Bank oder direkt beim Fondsvermittler.

Vor- und Nachteile von Fonds

Sicherheit durch Risikostreuung

Im Vergleich zu einzelnen Aktien sind Fonds risikoärmer, weil sie aus vielen verschiedenen Wertpapieren bestehen. Der Kursverlust einer bestimmten Aktie fällt somit weniger ins Gewicht.Von Expert:innen verwaltet

Ihr gebt eure Anlage in die Hand von Spezialist:innen, die die Märkte laufend beobachten. Wenn sich die Marktlage ändert, können sie aktiv reagieren und den Fonds entsprechend anpassen.Hohe Renditen möglich

Fondsmanager:innen versuchen, den Markt zu schlagen. Wenn es ihnen gelingt (was jedoch die Ausnahme ist), sind hohe Renditen möglich.Auch für kleine Summen

Ihr benötigt nicht viel Geld, um in einen Investmentfonds zu investieren. Lossparen könnt ihr bereits mit kleinen Summen von 10 bis 25 € im Monat.

Höhere Kosten

Fondsmanager:innen arbeiten natürlich nicht umsonst, deshalb müsst ihr für aktiv verwaltete Fonds mehr bezahlen als für passive Anlageprodukte.Performance langfristig selten besser als der Markt

Kurzfristig können sich Fonds durchaus positiver als der Markt entwickeln, doch auf lange Sicht gelingt es auch guten Fondsmanager:innen nur selten, die Performance von Benchmarks wie Aktienindizes zu schlagen (mehr dazu später).Abhängigkeit vom Fondsmanagement

Die Wertentwicklung hängt stark von den Entscheidungen der Fondsmanager:innen ab. Fehleinschätzungen oder Managementwechsel können sich negativ auf die Entwicklung auswirken.

Was sind ETFs?

Ein Beispiel für einen bekannten Index ist der DAX, der die Wertentwicklung der größten Unternehmen am deutschen Aktienmarkt misst. In einem DAX-ETF sind die Aktienanteile also genauso gewichtet wie im DAX selbst, somit ist die Rendite ungefähr auf dem Niveau des Referenzindex.

Der DAX ist jedoch auf einen einzelnen Markt (= Deutschland) beschränkt und bildet nur einen vergleichsweise kleinen Ausschnitt des weltweiten Aktienmarkts ab. Besonders breit gestreut – und damit gut für den langfristigen Vermögensaufbau geeignet – sind sogenannte Welt-ETFs auf Indizes wie den MSCI World oder den FTSE All-World.

| ETFs ▼ | Wert der ETFs ▼ | ⌀ Kosten ▲ | Positionen ▼ | |

|---|---|---|---|---|

MSCI World | 34 | 211,3 Mrd. € | 0,19 % | 1.308 |

FTSE All World | 6 | 46,5 Mrd. € | 0,15 % | 3.739 |

MSCI ACWI | 11 | 36,9 Mrd. € | 0,20 % | 2.342 |

Diese bilden nicht nur einzelne Länder oder Regionen ab, sondern decken einen Großteil der weltweit investierbaren Aktienmärkte ab. Wer in einen solchen ETF investiert, beteiligt sich damit an der Entwicklung der globalen Wirtschaft.

ETFs sind passiv gemanagte Wertpapierkörbe mit Indexnachbildung.

ETFs grenzen sich von nicht börsennotierten Indexfonds dadurch ab, dass sie an der Börse gehandelt werden (während man Indexfonds nur über die Fondsgesellschaft erhält). Man kann ETFs also während der Börsenzeiten jederzeit kaufen und verkaufen, wobei sich der Kurs stets dem Referenzindex anpasst.

Vor- und Nachteile von ETFs

Geringe Kosten

Die Kosten für die aktive Verwaltung fallen bei ETFs weg, somit sind sie deutlich günstiger als Investmentfonds.Sicherheit durch Risikostreuung

Auch bei ETFs ist das Risiko breit gestreut, weil ihr über den Index in ganze Märkte investiert. Wie stark diese Streuung ausfällt, ist natürlich vom jeweiligen ETF abhängig, denn es gibt auch sehr spezialisierte ETFs.Liquidität

ETFs sind börsengehandelt, lassen sich also noch schneller wieder verkaufen als Fondsanteile.Auch für kleine Summen

Genau wie Fonds eignen sich ETFs auch fürs Besparen kleiner Summen – je nach Anbieter sogar schon ab 1 € pro Monat.

Langfristige Geldanlage

Für schnelles Geld sind ETFs weniger geeignet. Zwar gibt es auch spekulative ETFs (z. B. gehebelte ETFs), doch bei den meisten etablierten, gut diversifizierten ETFs müsst ihr euch für nennenswerte Gewinne ein paar Jahre gedulden.Geringe Chance, den Markt zu schlagen

Während aktive Fonds darauf aus sind, den Benchmark zu schlagen, kann ein ETF in der Regel nicht besser abschneiden als der Markt selbst.Keine aktive Steuerung

ETFs bilden einen Index starr nach. Bei starken Marktschwankungen oder Krisen können sie nicht aktiv reagieren oder Risiken gezielt reduzieren.

ETF vs. Fonds: Die wichtigsten Unterschiede

Wie ihr seht, haben ETFs und Fonds viele Gemeinsamkeiten, aber auch ein paar wesentliche Unterschiede. Letztere sehen wir uns im Folgenden noch einmal genauer an.

Wer Geld investiert, möchte vor allem eins wissen: Wie lange dauert es, bis wie viel Gewinn rausspringt? Gewinn, also die Nettorendite, bedeutet Bruttorendite minus Kosten. Beide Teile dieser Rechnung sehen bei ETFs und Fonds unterschiedlich aus, doch so viel vorab: ETFs haben die Nase vorn.

Kosten: ETFs sind der klare Sieger

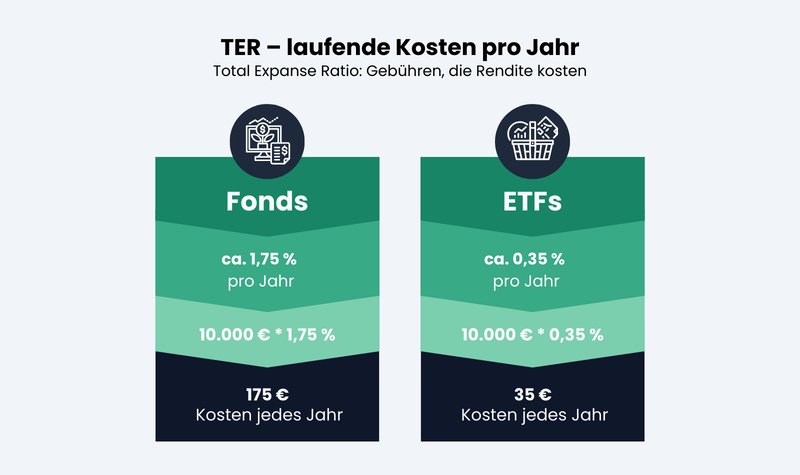

Bei den Kosten sind ETFs klar im Vorteil: Weil jene schließlich nur einen Index abbilden und keine aktiven Anlageentscheidungen erfordern, fallen Verwaltungskosten weg. Ein hilfreicher Wert ist dabei die Total Expense Ratio (TER), auch Gesamtkostenquote genannt. Sie umfasst die meisten Kosten, die für den ETF-Besitz pro Jahr anfallen.

Besonders günstige ETFs weisen eine TER von weniger als 0,05 % auf, der Durchschnittswert liegt in etwa bei 0,35 %. Falls ihr 10.000 € in einen ETF mit dieser TER investiert habt, belaufen sich die jährlichen Gebühren auf 35 €.

Die Gesamtkostenquote für einen aktiv gemanagten Fonds liegt weit höher und beträgt laut Expertenangaben etwa 1,5 bis 2,0 %. Nehmen wir den Mittelwert von 1,75 %, würde dieselbe Anlage von 10.000 € jährlich 175 € Gebühren verursachen.

Der Unterschied ist zunächst überschaubar – doch mit steigendem ETF- bzw. Fondsvolumen steigt auch die Diskrepanz zwischen den Gebühren beider Anlagemethoden. Die folgende Tabelle zeigt die Wertentwicklung bei einer einmaligen Investition von 10.000 €, einer jährlichen Rendite von 5 % und Kosten in Höhe von 0,35% (ETF) und 1,75% (Fonds).

ETF | Fonds | |

|---|---|---|

nach 1 Jahr | 10.465 € | 10.325 € |

nach 5 Jahren | 12.552 € | 11.734 € |

nach 10 Jahren | 15.754 € | 13.769 € |

nach 20 Jahren | 24.819 € | 18.958 € |

In dieser Rechnung sind nicht alle möglichen Kosten enthalten, denn Ordergebühren (die jedoch nicht bei allen Banken und Brokern anfallen) oder Ausgabeaufschläge werden für die TER beispielsweise nicht berücksichtigt.

Dennoch ist die Tendenz klar: Bei einer exakt gleichen Werteentwicklung bleibt beim ETF deutlich mehr übrig, weil die Kosten wesentlich geringer ausfallen.

TER: kleine Prozentsätze mit großer Wirkung.

Die Werteentwicklung ist aber natürlich ein wesentlicher Bestandteil dieser Rechnung. Ein Vergleich der Bruttorenditen von ETFs und Fonds ist jedoch etwas schwieriger.

Bruttorenditen: ETFs liegen im Durchschnitt vorn

Können aktiv gemanagte Fonds den Kostenunterschied der ETFs mit höheren Bruttorenditen ausgleichen? Das hängt vom Fonds ab: Deren Ziel ist schließlich die Outperformance einer Marktrendite, die in einem Aktienindex widergespiegelt wird – während ein ETF lediglich diese Marktrendite einbringt.

Erfolgreiche Fonds können also deutlich höhere Renditen erzielen als ETFs, und bei manchen Investmentfonds sind durchschnittliche Jahresrenditen von 10 bis 20 % denkbar. Der Haken an der Sache: Der Großteil aller Fonds erreicht das „Outperformance“-Ziel nicht, sondern ist der Marktrendite im Gegenteil sogar unterlegen.

SPIVA-Barometer vergleicht aktive und passive Renditen

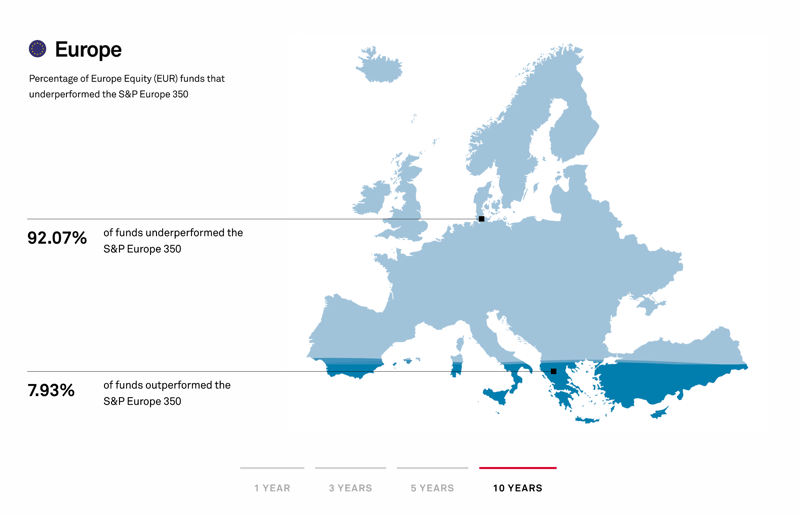

Eine hilfreiche Ressource ist das SPIVA-Barometer vom Indexbetreiber S&P Dow Jones Indices. SPIVA steht für „S&P Indices Versus Active“ und vergleicht regelmäßig die Werteentwicklung aktiver Fonds mit den Benchmarks, die es zu schlagen gilt. Daten gibt es dabei für verschiedene Regionen – in Europa vergleicht SPIVA aktive Fonds beispielsweise mit dem Aktienindex S&P Europe 350, in den USA mit dem S&P 500.

Aktiv gemanagte Fonds in Europa: Weniger als 8 % konnten ihre Benchmark in den vergangenen zehn Jahren übertreffen. (spglobal.com)

Allerdings ist der Betrachtungszeitraum entscheidend. Verkürzt man ihn auf drei Jahre, fällt das Ergebnis für aktiv gemanagte Fonds in Europa noch ernüchternder aus. Stand 2024 konnten dort nur 5,64 % ihre Benchmark schlagen. In den USA zeigt sich ein anderes Bild. Bei dem kurzen Zeitraum lagen 35,13 % der aktiv gemanagten Fonds über ihrer Benchmark.

Dennoch ist der SPIVA-Trend eindeutig: Die meisten aktiv gemanagten Fonds sind den Benchmark-Indizes, und somit der Werteentwicklung der ETFs, unterlegen.

Wichtig dabei: Die SPIVA-Studien betrachten große Fondsgruppen im Durchschnitt. Sie sagen nichts darüber aus, welche konkreten Fonds künftig erfolgreich sein werden – und sie schließen nicht aus, dass einzelne Manager:innen über längere Zeiträume sehr gute Ergebnisse erzielen.

Scope-Analyse zeigt Vergleichsgruppen-abhängige Outperformance

Natürlich ist das SPIVA-Barometer nur eine von vielen Ressourcen, die aktive und passive Anlagestrategien und ihre Renditen vergleichen. Die Ratingagentur Scope untersucht beispielsweise jedes Jahr anhand der wichtigsten Aktienfonds-Peergroups (also Vergleichsgruppen mit ähnlichen wirtschaftlichen Merkmalen), welcher Anteil der aktiv gemanagten Fonds ihren Vergleichsindex outperformt.

Das Ergebnis: In der jüngsten Studie (für das Jahr 2024) fiel die Bilanz für aktiv gemanagte Aktienfonds deutlich schwächer aus als noch einige Jahre zuvor. Von knapp 2.000 untersuchten Fonds konnten lediglich 386 ihren Vergleichsindex nach Kosten schlagen. Das entspricht einer Outperformance-Quote von 19,1 %. Zum Vergleich: 2021 lag dieser Anteil noch bei rund 29 %.

Auch 2024 zeigen sich große Unterschiede zwischen den einzelnen Vergleichsgruppen. Am besten schnitt erneut die Peergroup Aktien Emerging Markets ab. Hier übertrafen 31 % der Fonds ihre Benchmark, den MSCI Emerging Markets Index. Gleichzeitig zeigt selbst dieses Ergebnis, wie anspruchsvoll das Marktumfeld geworden ist, denn weniger als jeder dritte Fonds war erfolgreich.

Deutlich schlechter fiel das Abschneiden in Europa aus. In der Peergroup Aktien Europa konnten 2024 nur 24,6 % der aktiv gemanagten Fonds besser abschneiden als der MSCI Europe. Besonders ernüchternd waren die Ergebnisse für deutsche Aktienfonds: In der Peergroup Aktien Deutschland gelang es lediglich 2 % der Fonds, ihre Benchmark zu übertreffen.

Morningstar: Aktive Fonds vor allem für kurzfristige Investments

Dass aktiv gemanagte Fonds vor allem für kurzfristige Investments eine Daseinsberechtigung haben, bestätigen Analysen der Ratingagentur Morningstar. Sie untersuchte für die Wirtschaftswoche die Renditen von aktiv gemanagten Fonds und ETFs auf Jahressicht.

Das Ergebnis: Über einen Zeitraum von 12 Monaten gelingt es aktiven Fondsmanagern durchaus häufig, den Markt zu schlagen. Selbst die kurzfristig „extrem erfolgreichen“ Fonds können jedoch auf fünf oder zehn Jahre betrachtet nur noch die ETF-Renditen einbringen.

Wer das „Spiel spielen“ und versuchen möchte, mit dem richtigen Fonds und Fondsmanager kurzfristig große Gewinne zu erzielen, kann mit aktiven Anlagestrategien möglicherweise gut fahren. Für langfristige Anleger, die sich mit dem kurzfristigen Auf und Ab der Aktienmärkte nicht beschäftigen möchten, ist passives Anlegen hingegen die bessere Wahl.

Überblick: Unterschiede zwischen Fonds und ETFs

Die wichtigsten Unterschiede zwischen ETFs und Fonds haben wir in dieser Tabelle noch einmal kurz zusammengefasst:

Fonds oder ETFs? Kosten, Strategie und Rendite im direkten Vergleich.

Fonds oder ETF? Die richtige Wahl für Privatanleger:innen

Die „Aktiv oder Passiv“-Debatte ist alles andere als beendet, doch die meisten Studien und Experten kommen heute zum Schluss, dass passive ETFs und Indexfonds langfristig besser abschneiden als aktiv gemanagte Investmentfonds.

Realistisch betrachtet gibt es für Privatanleger:innen also zwei Wege:

- 1.

Ihr nehmt die höheren Kosten in Kauf und versucht es trotzdem mit einem aktiven Fonds. Eine gewisse Anzahl davon wird die Marktrendite schlagen und höhere Gewinne einbringen. Welche das sind, lässt sich vorab nicht sagen – sonst würde schließlich jeder in die Outperformer investieren.

- 2.

Ihr verabschiedet euch vom Gedanken, den Markt schlagen zu wollen, und investiert in einen ETF, der erfahrungsgemäß mehr Rendite einbringt als die meisten Investmentfonds.

Wie hoch diese Rendite ausfällt, ist vom ETF und der Marktentwicklung abhängig, doch historische Entwicklungen liefern euch eine gute Einschätzung. Erfahrungsgemäß bieten viele ETFs eine durchschnittliche Rendite von 7 bis 8 %. Wenn ihr heute einmalig 10.000 € in einen ETF mit 7 % Rendite investiert, habt ihr in 30 Jahren einen Gewinn von 66.123 € (vor Steuer) erwirtschaftet.

Gerade für Privatanleger:innen sind ETFs gegenüber aktiv gemanagten Fonds die klar bessere Alternative – solange sie Indizes nachbilden, die ausreichend diversifiziert sind.

Natürlich muss es kein strenges Entweder-oder sein: Ihr könnt auch beide Ansätze kombinieren. Manche Privatanleger:innen nutzen beispielsweise eine Core-Satellite-Strategie, bei der sie den Großteil ihres Vermögens in breit gestreute ETFs investieren und diesen Kern gezielt um einzelne aktiv gemanagte Fonds ergänzen.

Ihr wollt wissen, welche Renditen mit einem ETF möglich sind? Mit unserem ETF-Backtest könnt ihr berechnen, wie viel Ertrag ihr mit einer bestimmten ETF-Investition in der Vergangenheit erzielt hättet. Wählt einfach einen Index und eine Anlagesumme aus und seht euch die Entwicklung der Anlage über die Jahre an.

Fazit: ETFs sind (meist) besser als Fonds

ETFs und Investmentfonds repräsentieren zwei unterschiedliche Anlagephilosophien: aktive Verwaltung vs. passive Nachbildung. Während aktiv verwaltete Fonds darauf aus sind, den Markt zu schlagen und dadurch größere Renditen einzubringen als die von den Marktindizes vorgegebenen Benchmarks, ist die Rendite eines ETFs eng an die Index-Performance geknüpft.

Studien und Experten zufolge erreichen nur die wenigsten aktiv gemanagten Fonds ihr Ziel der „Outperformance“ und auf lange Sicht liefern passive Indexfonds und ETFs im Durchschnitt bessere Renditen. Dazu kommt, dass ETFs im Vergleich zu Investmentfonds günstiger sind, weil die Kosten fürs aktive Management wegfallen.

Fonds bieten somit Chancen auf größere Renditen, können dieses Versprechen aber nur in Ausnahmefällen halten. Für die meisten Privatanleger auf der Suche nach einer langfristigen Geldanlage mit möglichst geringem Risiko und konstanten Renditen sind ETFs die bessere Wahl.

Häufige Fragen & Antworten

Investmentfonds und ETFs sind Anlageprodukte, die sich aus einer Vielzahl von Wertpapieren zusammensetzen. Während diese Zusammensetzung bei Fonds von sogenannten Fondsmanagern aktiv beeinflusst wird, bilden ETFs einfach nur passiv einen Vergleichsindex wie beispielsweise den DAX nach. Fonds versuchen, den Markt zu schlagen und stellen eine potenziell höhere Rendite in Aussicht, sind dafür durch das aktive Management kostenintensiver. ETFs sind deutlich günstiger, können den Markt jedoch nicht outperformen.

Gemäß vieler aktueller Studien, beispielsweise dem SPIVA-Barometer oder den jährlichen Aktiv-Passiv-Analysen der Ratingagentur Scope, kann nur eine Minderheit aktiv gemanagter Fonds die Vergleichsindizes schlagen, weshalb ETFs gerade langfristig bei geringeren Kosten eine höhere oder gleiche Werteentwicklung bieten. Fonds eignen sich eher für kurzfristige Investments bis zu 12 Monaten, doch auch dann ist eine Outperformance nicht garantiert. Insgesamt fällt das Risiko bei ETFs geringer aus, ist aber an die aktuelle Marktsituation geknüpft.

Sowohl Fonds als auch ETFs bieten von Natur aus eine gute Diversifikation. Bei Investmentfonds ist jene gesetzlich vorgeschrieben und auch ETFs sind durch die vielen Positionen der nachgebildeten Indizes von Natur aus diversifiziert. Im Vergleich zur Investition in einzelne Wertpapiere gelten beide Anlageprodukte als risikoarm.