Notgroschen: Wie ihr einen finanziellen Puffer aufbaut und richtig verwaltet

Der Notgroschen ist euer finanzielles Sicherheitsnetz. Er sorgt dafür, dass euch unerwartete Ausgaben wie eine kaputte Waschmaschine oder ein Jobverlust nicht komplett aus der Bahn werfen. Ohne diese Rücklage kann es passieren, dass ihr in einem ungünstigen Moment eure Geldanlage verkaufen oder sogar einen Kredit aufnehmen müsst.

Euer Notgroschen ist also eure wichtigste Versicherung. In diesem Artikel erfahrt ihr, wie hoch euer Puffer sein sollte, wo ihr das Geld sinnvoll aufbewahrt und wie ihr ihn Schritt für Schritt aufbaut.

Der Notgroschen ist eine sofort verfügbare Geldreserve für echte Notfälle. Er dient als finanzieller Puffer, wenn plötzlich unerwartete Kosten entstehen.

Dieser Geldpuffer verhindert, dass ihr bei unerwarteten Ausgaben oder Jobverlust gezwungen seid, einen Kredit aufzunehmen oder langfristige Geldanlagen wie ETFs zu verkaufen.

Euer Notgroschen sollte drei bis sechs Monatsausgaben abdecken. Die genaue Höhe hängt von eurer persönlichen Situation ab, etwa davon, ob ihr eine Immobilie besitzt oder mit einer ALG-1-Sperrzeit rechnen müsst.

Als Aufbewahrungsort ist ein Tagesgeldkonto ideal. Es bietet Sicherheit durch die Einlagensicherung und trennt die Rücklage klar vom täglichen Zahlungsverkehr.

Am einfachsten baut ihr die Reserve mit einem automatischen Dauerauftrag zum Monatsanfang auf. So wächst der Puffer Schritt für Schritt, ohne dass ihr jedes Mal aktiv daran denken müsst.

Was ist ein Notgroschen?

Ein Notgroschen ist eine Geldreserve für unerwartete Ausgaben. Er steht bereit, wenn plötzlich Kosten entstehen – etwa durch eine kaputte Waschmaschine, eine Autoreparatur oder einen vorübergehenden Einkommensausfall.

Diese Rücklage bildet die Grundlage eurer Finanzplanung. Bevor ihr mit dem Investieren beginnt, solltet ihr zuerst einen Notgroschen aufbauen. Denn ohne finanziellen Puffer kann es passieren, dass ihr bei unerwarteten Ausgaben eure Geldanlagen (z. B. ETFs) verkaufen oder einen Kredit aufnehmen müsst.

Ein vorzeitiger Verkauf ist gerade bei langfristig gedachten Investments problematisch: Wenn ihr in einer schlechten Marktphase verkaufen müsst, realisiert ihr möglicherweise Verluste. Der Notgroschen sorgt deshalb dafür, dass eure Investments wirklich langfristig liegen bleiben können.

Ihr könnt den Notgroschen auch als eine Art selbstfinanzierte Versicherung verstehen. Während euch klassische Versicherungen gegen große Risiken wie Haftpflichtschäden oder Berufsunfähigkeit absichern, schützt euch der Notgroschen vor den finanziellen Überraschungen des Alltags.

Ein Notgroschen gibt euch also vor allem zwei Dinge: finanzielle Handlungsfähigkeit und innere Ruhe. Damit eure Reserve im Ernstfall ihren Zweck erfüllt, sollte sie diese drei Eigenschaften haben:

Schnell verfügbar

Ihr müsst jederzeit und ohne bürokratische Hürden auf das Geld zugreifen können.Verlässlich geschützt

Sicherheit steht hier klar vor Rendite. Wertschwankungen und Verlustrisiken sind bei diesem Geld fehl am Platz.Angemessene Höhe

Die Rücklage sollte zu eurer individuellen Lebenssituation und euren Fixkosten passen.

Wie hoch sollte euer Notgroschen sein?

Oft wird empfohlen, drei bis sechs Nettomonatsgehälter als Notgroschen einzuplanen. Präziser wären allerdings drei bis sechs Nettomonatsausgaben.

Warum Ausgaben statt Gehalt? Weil ihr im Ernstfall nur das decken müsst, was ihr wirklich zum Leben braucht. Wer 3.000 € verdient, aber nur 1.500 € ausgibt, kommt mit einem kleineren Notgroschen aus als jemand, dessen monatliche Ausgaben fast das gesamte Gehalt verschlucken.

Wie viel ihr genau zur Seite legen solltet, ist jedoch eine höchst individuelle Entscheidung. Es gibt Faktoren, die euren Bedarf entweder senken oder drastisch erhöhen können:

Angestellte: Die 40 %-Lücke schließen

Stellt euch vor, ihr seid fest angestellt und werdet plötzlich gekündigt. In diesem Fall greift zwar das Arbeitslosengeld 1 (ALG 1), doch dieses beträgt in der Regel nur 60 % eures letzten Netto-Einkommens (bzw. 67 % mit Kindern). Das bedeutet: Von heute auf morgen fehlen euch 40 % eures gewohnten Budgets.

Euer Notgroschen sollte also groß genug sein, um diese Differenz über mehrere Monate auszugleichen, damit ihr eure Miete und andere Posten ohne Stress weiterzahlen könnt.

Wie viel ALG 1 ihr bekommen würdet, könnt ihr ganz einfach auf der Seite der Agentur für Arbeit berechnen.

Wichtig: Wenn ihr selbst kündigt, droht oft eine Sperrzeit von 3 Monaten, in denen ihr gar kein ALG 1 bekommt. Für diesen Fall muss euer Notgroschen groß genug sein, um drei volle Monate eure gesamten Lebenshaltungskosten zu decken.

Selbstständige: Puffer für Auftragslöcher

Wenn ihr selbstständig arbeitet, kann euer Einkommen unbeständig sein. Hier sind drei Monate Puffer meist das absolute Minimum – wir empfehlen eher 6 bis 12 Monate. Ihr müsst nicht nur private Notfälle abdecken, sondern auch potenzielle Auftragslöcher oder Steuernachzahlungen überbrücken können.

Immobilienbesitzer:innen: Geld für dringende Reparaturen

Als Immobilienbesitzer:innen tragt ihr die volle Verantwortung für die Instandhaltung. Eine kaputte Heizung im Winter kann sofort fünfstellige Kosten verursachen. Euer Puffer sollte daher deutlich größer sein.

Wir empfehlen euch, hier strikt zwischen eurem privaten Notgroschen und einer Instandhaltungsrücklage für die Immobilie zu trennen. Während der Notgroschen eure Lebenshaltungskosten absichert, ist der Instandhaltungspuffer zweckgebunden für Reparaturen am Haus (z. B. Dach, Fassade, Heizung).

Als Faustregel für die Instandhaltung gelten oft ein bis zwei Euro pro Quadratmeter Wohnfläche pro Monat, bei älteren Immobilien tendenziell mehr. Diese Zahl orientiert sich an der staatlichen Instandhaltungs-Pauschale (§ 28 II. BV) – sie wurde aber von Experten an die heutigen Handwerkerpreise und Modernisierungskosten angepasst.

Der „Sleep-well-Faktor“

Zahlen sind das eine, euer Wohlbefinden das andere. Wir nennen das den „Sleep-well-Faktor“. Finanzen sind höchst individuell. Wenn die Mathematik sagt, dass 5.000 € reichen, ihr aber erst bei 15.000 € auf dem Tagesgeldkonto nachts wirklich ruhig schlafen könnt, dann sind 15.000 € euer Zielwert.

Hört auf euer Bauchgefühl: Ein Notgroschen ist dafür da, euch Sorgen zu nehmen, nicht um mathematisch perfekt optimiert zu sein.

Die Formel für euren Notgroschen

Es gibt ein paar einfache Formeln, mit denen ihr euren individuellen Notgroschen berechnen könnt. Sie berücksichtigen sowohl das Risiko eines Jobverlusts als auch die unvorhersehbaren Einmalausgaben für Haushalt oder Reparaturen.

Hier ist die Standardformel:

Zielsumme = (Monatsausgaben – Monatliches ALG 1) × Sicherheitsfaktor

+ Puffer für Unvorhergesehenes

Der „Sicherheitsfaktor“ ist die Zahl der Monate, für die ihr euch absichern wollt.

Habt ihr vor, selbst zu kündigen, tritt aufgrund der dreimonatigen Sperrzeit diese Formel für angenommene abzusichernde sechs Monate in Kraft:

Zielsumme = (3 × Monatsausgaben) + (3 × Monatsausgaben – 3 × ALG 1) + Puffer für Unvorhergesehenes

Ein Rechenbeispiel: Nehmen wir an, ihr habt monatliche Ausgaben von 2.000 € und würdet 1.400 € Arbeitslosengeld erhalten. Eure monatliche Lücke beträgt also 600 €. Wenn ihr euch für 6 Monate absichern und einen Reparatur-Puffer von 1.500 € abpuffern wollt, sieht die Rechnung so aus:

(600 € × 6) + 1.500 € = 5.100 € Zielbetrag

Wo ihr euren Notgroschen am besten anlegt

Beim Notgroschen gelten andere Prioritäten als beim restlichen Vermögensaufbau. Während es beim Investieren um langfristige Rendite geht, zählen hier vor allem zwei Dinge: Sicherheit und schnelle Verfügbarkeit.

Das verzinste Tagesgeldkonto ist deshalb der ideale Ort für euren Notgroschen. Es erfüllt genau die Anforderungen, die eine finanzielle Reserve haben sollte:

Euer Geld ist täglich verfügbar

Ihr könnt an jedem Bankarbeitstag über euer Geld verfügen. Es gibt keine Kündigungsfristen oder Laufzeiten.Es gibt kein Kursrisiko

Im Gegensatz zu Aktien schwankt der Kontostand auf dem Tagesgeldkonto nicht. Ein Euro bleibt ein Euro (zzgl. evtl. Zinsen).Euer Geld ist durch die Einlagensicherung geschützt

Innerhalb der EU sind Guthaben bis zu 100.000 € pro Person und Bank gesetzlich geschützt. Selbst wenn eure Bank pleitegehen sollte, ist euer Notgroschen abgesichert.

Viele moderne Banken bieten mittlerweile Unterkonten an, die technisch wie ein Tagesgeldkonto funktionieren, aber innerhalb eurer Banking-App optisch vom Hauptkonto getrennt sind. Das hilft dabei, den Notgroschen gedanklich nicht mit eurem Alltagsgeld zu vermischen.

Manche Anleger:innen verbringen viel Zeit damit, wegen minimaler Zinsunterschiede ständig das Tagesgeldkonto zu wechseln. Dieses sogenannte Zinshopping kostet vor allem eines – Zeit. Sucht euch also lieber eine solide Bank mit dauerhaft guten Konditionen und lasst euren Notgroschen dort einfach liegen.

Wo euer Puffer nicht liegen sollte

Viele lassen ihren Puffer einfach auf dem nicht verzinsten Girokonto liegen. Das ist bequem, kostet euch aber bares Geld. Durch die Inflation verliert euer Erspartes dort schleichend an Kaufkraft. Das Girokonto dient ausschließlich der täglichen Liquidität.

Wer sein gesamtes Geld auf nur einem einzigen Konto liegen lässt, tappt zudem oft in eine psychologische Falle: Man gibt tendenziell mehr aus, weil der Kontostand „hoch“ aussieht.

Genauso gefährlich ist jedoch das andere Extrem: den Notgroschen zu investieren. Oft ist die Verlockung groß, die Reserve in ETFs, Aktien oder Gold anzulegen, damit das Geld nicht unverzinst herumliegt. Das Problem dabei ist das Kursrisiko in Kombination mit dem Liquiditätsengpass.

Börsenkurse schwanken naturgemäß. Wenn ein echter Notfall genau in einer wirtschaftlichen Krisenphase eintritt, wärt ihr gezwungen, eure Wertpapiere zu einem extrem ungünstigen Zeitpunkt mit Verlust zu verkaufen. Aus euren mühsam angesparten 10.000 € sind dann vielleicht nur noch 6.000 € übrig, und die Summe reicht nicht mehr aus, um euren Notfall zu decken.

Der Notgroschen ist eine Versicherung, kein Investment. Die entgangene Rendite am Kapitalmarkt ist quasi eure Versicherungsprämie dafür, dass ihr nachts ruhig schlafen könnt.

So baut ihr eure Rücklage schrittweise auf

Drei bis sechs Monatsausgaben – das summiert sich schnell auf viele tausend Euro. Deshalb wirkt der Aufbau eines Notgroschens auf den ersten Blick oft überwältigend.

Um den Aufbau so stressfrei wie möglich zu gestalten, solltet ihr das Ganze möglichst systematisch angehen und das Sparen so weit wie möglich automatisieren.

Strukturiert euer Budget mit der 50/30/20-Regel

Bevor ihr Geld zur Seite legen könnt, müsst ihr wissen, wie viel Spielraum euer Budget überhaupt hergibt. Eine einfache Methode dafür ist die 50/30/20-Regel. Sie teilt euer monatliches Nettoeinkommen in drei Kategorien auf:

Die 50/30/20-Regel teilt eure Einkünfte in drei Kategorien ein.

Mit unserem 50/30/20-Tool könnt ihr eure Einnahmen und Ausgaben sauber sortieren, die Regel direkt anwenden und schnell sehen, wo ihr steht.

So nutzt ihr die Vorlage:

Schritt 1: Öffnet die Vorlage im passenden Format. Ihr könnt sie direkt in Google Sheets nutzen oder als Excel- oder OpenOffice-Datei herunterladen.

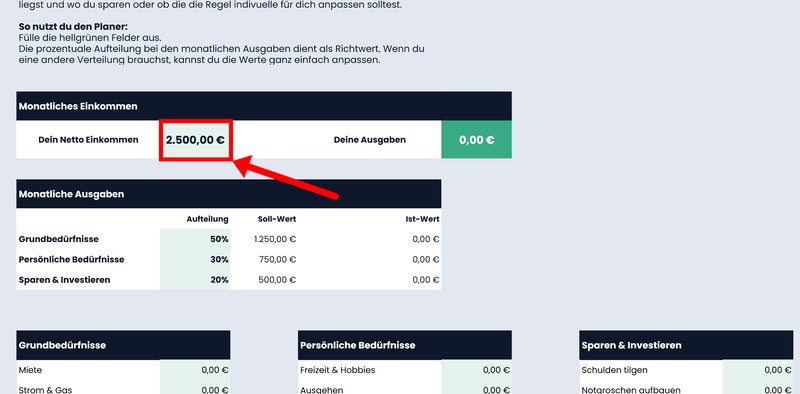

Schritt 2: Tragt euer monatliches Nettoeinkommen ins vorgesehene Feld ein. Die ideale Aufteilung nach der 50/30/20-Regel wird automatisch berechnet.

Gebt euer Nettoeinkommen an.

Schritt 3: Tragt eure Ausgaben in den drei Kategorien ein. Ihr könnt die vorgegebenen Unterkategorien anpassen und bei Bedarf eigene Posten unter „Sonstiges“ hinzufügen.

Tragt eure Ausgaben ein.

Schritt 4: Im Bereich „Monatliche Ausgaben“ vergleicht ihr die Soll-Werte nach der 50/30/20-Regel mit euren tatsächlichen Ausgaben. So erkennt ihr auf einen Blick, ob ihr in einer Kategorie über oder unter dem Ziel liegt.

Wenn ihr tiefer in die Details der 50/30/20-Regel einsteigen wollt, schaut in unseren ausführlichen Artikel:

Spart automatisch per Dauerauftrag

Der einfachste Weg zu eurem Notgroschen ist, das Sparen zu automatisieren. Wer darauf setzt, am Monatsende „den Rest“ zur Seite zu legen, merkt nämlich oft: Es bleibt nichts übrig.

Die effektivste Lösung ist die Automatisierung über einen Dauerauftrag. Richtet diesen so ein, dass er unmittelbar nach eurem Gehaltseingang einen festen Betrag von eurem Girokonto auf das Tagesgeldkonto oder in ein separates Unterkonto überweist.

So wird das Sparen zur Priorität. Ihr plant euren Alltag mit dem verbleibenden Geld auf dem Girokonto, während eure Reserve im Hintergrund Monat für Monat wächst – ohne dass ihr jeden Monat aktiv entscheiden müsst.

Was kommt nach dem Notgroschen?

Sobald ihr euren Zielbetrag auf dem Tagesgeldkonto erreicht habt, habt ihr einen wichtigen Meilenstein erreicht. Ihr habt euch ein finanzielles Polster geschaffen, das euch vor Schulden schützt und euch die nötige Ruhe gibt, um den nächsten Schritt anzugehen: den langfristigen Vermögensaufbau.

Bisher floss eure monatliche Sparrate vollständig in den Aufbau eures Notgroschens. Jetzt könnt ihr das Geld anders einsetzen. Anstatt es weiter auf dem vergleichsweise niedrig verzinsten Tagesgeldkonto anzusparen, könnt ihr beginnen, es langfristig zu investieren.

Für die meisten Anleger:innen ist ein weltweit gestreuter ETF der naheliegende nächste Schritt. Den Dauerauftrag, den ihr bisher für euren Notgroschen genutzt habt, könnt ihr einfach für einen ETF-Sparplan weiterverwenden.

Während der Notgroschen euch im Alltag finanziell absichert, sorgen Investitionen dafür, dass euer Vermögen langfristig wächst – etwa für größere Ziele oder die Altersvorsorge.

Um in ETFs und andere Wertpapiere zu investieren, braucht ihr ein Depot. Ihr habt noch keins? In unserem Depot-Vergleich haben wir die bekanntesten Anbieter für euch unter die Lupe genommen:

Fazit: Der Notgroschen ist eure finanzielle Absicherung

Der Notgroschen schützt euch vor finanziellen Engpässen. Er fängt unerwartete Ausgaben ab, ohne dass ihr Schulden aufnehmen oder eure langfristigen Investments zu einem ungünstigen Zeitpunkt verkaufen müsst.

Die passende Höhe richtet sich nach euren monatlichen Ausgaben. Drei bis sechs Monatsausgaben gelten für die meisten Haushalte als sinnvolle Orientierung. Wenn ihr selbstständig seid oder stark schwankende Einnahmen habt, kann eine größere Reserve sinnvoll sein.

Wichtig ist, dass euer Notgroschen klar vom Girokonto getrennt ist. Legt ihn am besten auf einem separaten Tagesgeldkonto an – das verhindert, dass ihr im Alltag versehentlich auf die Reserve zugreift. Zudem könnt ihr ihn dort einfach per Dauerauftrag besparen.

Gleichzeitig sollte der Notgroschen nicht unnötig groß werden. Zu viel Geld auf dem Tagesgeldkonto bindet Kapital, das langfristig Rendite erwirtschaften könnte. Die entgangene Rendite ist sozusagen der Preis für finanzielle Sicherheit. Sobald eure Rücklage steht, könnt ihr euch mit ruhigem Gewissen dem langfristigen Vermögensaufbau widmen.