Was ist Festgeld? Definition, Zinsen und für wen es sinnvoll ist

Wenn ihr euer Geld für einen bestimmten Zeitraum sicher anlegen möchtet, ist Festgeld einen Blick wert. Hier legt ihr einen Betrag für eine feste Laufzeit an und bekommt dafür einen garantierten Zinssatz.

In diesem Artikel erfahrt ihr, wie Festgeld genau funktioniert, welche Zinsen aktuell realistisch sind und für wen sich die Anlage lohnt. Außerdem zeigen wir euch, worauf ihr bei der Wahl des richtigen Kontos achten solltet und welche Alternativen es gibt.

Festgeld ist eine Geldanlage mit fester Laufzeit und garantiertem Zinssatz. Ihr legt euer Geld für einen festen Zeitraum an, bekommt am Ende den Anlagebetrag zurück und zusätzlich die vereinbarten Zinsen.

Euer Geld ist für die gesamte Laufzeit gebunden. Eine vorzeitige Auszahlung ist in der Regel nicht möglich.

Festgeldguthaben sind in der EU pro Person und Bank bis 100.000 € gesetzlich geschützt.

Festgeld eignet sich für Geld, das ihr in absehbarer Zeit braucht. Für den langfristigen Vermögensaufbau ist es weniger geeignet, da es meist wenig Rendite erwirtschaftet.

Mit der Zinstreppe könnt ihr euer Geld gestaffelt anlegen und so Planbarkeit und Flexibilität verbinden.

Was ist Festgeld?

Festgeld ist eine Geldanlage, bei der ihr einen bestimmten Betrag für eine festgelegte Laufzeit bei einer Bank hinterlegt. Im Gegenzug zahlt euch die Bank einen festen Zinssatz, der sich während der gesamten Laufzeit nicht verändert. Ihr wisst also von Anfang an genau, wie viel ihr am Ende bekommt.

Der entscheidende Unterschied zum Girokonto oder Tagesgeldkonto: Das Geld ist für die vereinbarte Laufzeit gebunden. Ihr könnt nicht einfach zwischendurch darauf zugreifen. Dafür ist die Verzinsung in der Regel höher als auf einem normalen Konto.

Festgeld, Girokonto, Tagesgeld: Was ist was?

Diese drei bekannten Kontoarten stehen euch für euer Geld zur Verfügung, sie haben aber alle unterschiedliche Zwecke:

Das Girokonto ist euer Alltagskonto. Ihr zahlt damit ein, überweist, bezahlt per Karte. Zinsen gibt es darauf kaum oder gar keine.

Das Tagesgeldkonto ist flexibel: Ihr könnt jederzeit Geld einzahlen oder wieder auf euer Girokonto umbuchen, und bekommt dafür variable Zinsen. Die Bank kann den Zinssatz dabei jederzeit senken oder anheben.

Beim Festgeld steht der Zinssatz für die gesamte Laufzeit fest. Dafür kommt ihr in dieser Zeit nicht an euer Geld heran. Diese Einschränkung ist der Preis für die Planbarkeit. Außerdem könnt ihr während der Laufzeit kein weiteres Geld einzahlen, der Anlagebetrag wird einmalig zu Beginn festgelegt. Ein „Besparen“ eines Festgeldkontos ist daher nicht möglich.

Hier seht ihr nochmal die wichtigsten Unterschiede:

Girokonto | Tagesgeld | Festgeld | |

|---|---|---|---|

Zinsen | Keine oder sehr gering | Variabel | Fest für die gesamte Laufzeit |

Verfügbarkeit | Jederzeit | Jederzeit | Erst nach Ablauf der Laufzeit |

Rendite-Planbarkeit | Keine | Mittel | Hoch |

Geeignet für | Alltag & Zahlungen | Notgroschen, kurzfristiges Parken, defensiver Portfolioanteil | Geld, das ihr eine Weile nicht braucht, defensiver Portfolioanteil |

Festgeld ist damit kein Konto für alle Lebenslagen, sondern ein Platz für Geld, das ihr in absehbarer Zeit sicher benötigt.

Wie funktioniert ein Festgeldkonto?

Nachdem ihr ein Festgeldkonto ausgewählt habt (mehr dazu später), überweist ihr einen Betrag an eine Bank, legt die Laufzeit fest und lasst das Geld einfach auf dem Konto liegen und für euch arbeiten. Während dieser Zeit verzinst die Bank euer Geld zum vereinbarten Zinssatz. Am Ende der Laufzeit erhaltet ihr euren Betrag plus die aufgelaufenen Zinsen zurück auf euer Referenzkonto.

Das Referenzkonto ist dabei euer Girokonto, über das alle Zahlungen laufen. Einzahlungen gehen von dort auf das Festgeldkonto, Auszahlungen fließen dorthin zurück. Direkte Überweisungen an Dritte sind vom Festgeldkonto aus nicht möglich.

Laufzeiten und Mindestanlage

Bei Festgeldkonten könnt ihr für euer Geld unterschiedliche Laufzeiten wählen. Typische Laufzeiten sind etwa ein bis drei Monate, ein bis drei Jahre oder auch länger. Bei manchen Anbietern könnt ihr euer Geld bis zu zehn Jahren parken.

Je länger ihr auf euer Geld verzichtet, desto höher ist in der Regel der Zinssatz. Allerdings bindet ihr euer Geld damit auch länger. Die Mindestanlage variiert je nach Anbieter, liegt aber häufig zwischen 500 € und 2.500 €. Manche Banken akzeptieren auch kleinere Beträge.

Was passiert am Ende der Laufzeit?

Wenn euer Festgeld ausläuft, habt ihr grundsätzlich zwei Möglichkeiten: Ihr lasst euch den Betrag inklusive Zinsen auf euer Referenzkonto auszahlen – oder ihr legt das Geld erneut an.

Einige Banken verlängern das Festgeld automatisch, wenn ihr nicht aktiv widersprecht. Das nennt sich Prolongation. Das klingt praktisch, kann aber ein Nachteil sein, denn die neuen Konditionen entsprechen möglicherweise nicht mehr den besten Marktangeboten.

Wichtig ist daher, schon beim Abschluss darauf zu achten, ob eine automatische Verlängerung vorgesehen ist und welche Fristen gelten.

Tipp: Prüft deshalb rechtzeitig vor Ablauf, ob eine Verlängerung beim gleichen Anbieter noch sinnvoll ist oder ob ein Wechsel mehr bringt.

Kann ich mein Geld vorher zurückbekommen?

In der Regel nein. Festgeld ist auf Bindung ausgelegt, und Banken sind grundsätzlich nicht verpflichtet, euch vorzeitig auszuzahlen. Wer trotzdem früher an sein Geld möchte, ist auf die Kulanz der Bank angewiesen und zahlt dafür meist einen Preis: eine Vorfälligkeitsentschädigung, die eure Zinsen teilweise oder vollständig auffressen kann.

Es gibt jedoch Ausnahmen, in denen ihr auch ohne Zustimmung der Bank ein außerordentliches Kündigungsrecht habt. Das Bürgerliche Gesetzbuch regelt, dass ein Vertrag aus wichtigem Grund gekündigt werden kann. In der Praxis anerkannt sind unter anderem:

Ihr bezieht Bürgergeld (ehemals Hartz IV) und benötigt das Geld zur Sicherung eures Lebensunterhalts.

Über euer Vermögen wird ein Insolvenzverfahren eröffnet.

Der oder die Kontoinhaber:in verstirbt. In diesem Fall können die Erb:innen das Konto vorzeitig auflösen.

Auch in diesen Fällen solltet ihr die Bank frühzeitig kontaktieren und die entsprechenden Nachweise bereithalten. Ein Rechtsanspruch auf sofortige Auszahlung ist nicht in jedem Fall automatisch durchsetzbar.

Die rechtliche Einordnung von Festgeld ist komplex: Je nach Vertrag und Anbieter können unterschiedliche Paragrafen greifen. Wenn ihr euch in einer der genannten Situationen befindet und unsicher seid, lohnt sich eine kurze Beratung bei einer Verbraucherzentrale oder einem Rechtsanwalt bzw. einer Rechtsanwältin.

Die Bank nutzt das Geld, das sie sich von euch ausgeliehen hat, um ihrerseits Kredite an andere Kund:innen zu vergeben, z. B. für Immobilienfinanzierungen oder Unternehmenskredite. Der Zinssatz, den sie euch zahlt, ist dabei niedriger als der Zinssatz, den sie für Kredite verlangt. Die Differenz, auch Zinsmarge genannt, ist ein Teil des Geschäftsmodells einer Bank.

Diesen Vorgang nennt man Fristentransformation: Die Bank nimmt kurzfristige Einlagen entgegen und vergibt daraus langfristige Kredite. Festgeld ist dabei besonders praktisch für Banken, weil sie genau wissen, wie lange ihnen euer Kapital zur Verfügung steht.

Euer Geld liegt also nicht unberührt in einem Tresor, sondern wird aktiv eingesetzt. Das ändert aber nichts an eurer Sicherheit: Die gesetzliche Einlagensicherung schützt euer Guthaben unabhängig davon, was die Bank mit dem Kapital macht.

Rendite bei Festgeld: Wie hoch sind die Zinsen?

Die Zinsen auf Festgeld hängen von zwei Faktoren ab: der gewählten Laufzeit und dem aktuellen Zinsniveau am Markt.

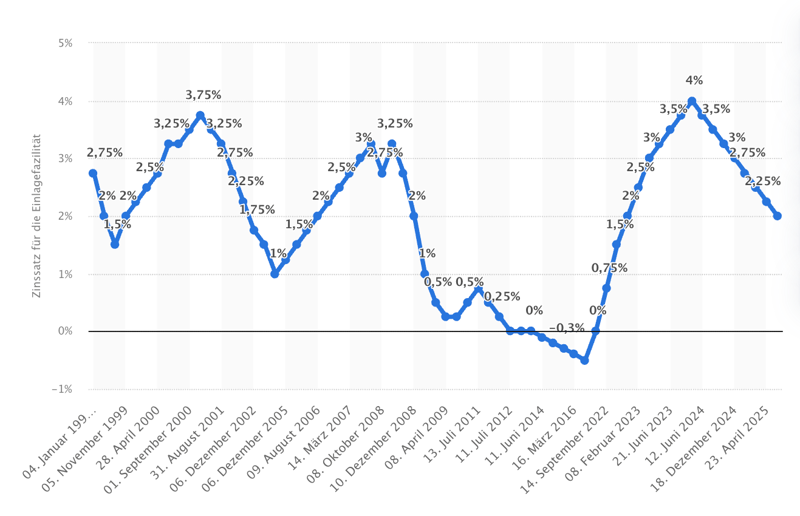

Der wichtigste Einflussfaktor ist der Leitzins der Europäischen Zentralbank (EZB). Das ist der Zinssatz, zu dem sich Geschäftsbanken Geld von der EZB leihen können. Steigt der Leitzins, bieten Banken in der Regel auch höhere Zinsen auf Festgeld an. Sinkt er, fallen die Angebote meist ebenfalls.

Während die Zinsen lange bei Null lagen, sorgte die Zinswende für attraktive Angebote für Tages- und Festgeld. Seit 2025 ist der Trend leicht rückläufig. Quelle: statista.de

Dazu kommt die Laufzeit: Wenn ihr euer Geld länger bindet, bekommt ihr in der Regel einen höheren Zinssatz, da die Bank länger mit eurem Geld planen kann. Allerdings gilt das nicht immer: In bestimmten Zinsphasen kann eine kürzere Laufzeit sogar besser verzinst sein. Ein aktueller Vergleich lohnt sich deshalb immer.

Wie hoch sind die Zinsen aktuell?

Die konkreten Zinssätze ändern sich regelmäßig und hängen stark vom Marktumfeld ab. Stand März 2026 bewegen sich die Festgeldzinsen in Europa je nach Laufzeit und Anbieter zwischen rund 2,2 % und 3,8 % pro Jahr.

Beispiel: So viel Zinsen bringt Festgeld

Der große Vorteil von Festgeld ist, dass ihr von Anfang an genau wisst, wie hoch eure Rendite ausfällt und was ihr am Ende ausgezahlt bekommt.

Ein Beispiel: Wenn ihr 10.000 € für drei Jahre zu einem Zinssatz von 2,5 % anlegt, erhaltet ihr am Ende der Laufzeit insgesamt 750 € Zinsen – also 250 € pro Jahr.

Mit unserem Sparrechner könnt ihr einfach berechnen, wie viel Zinsen euer angelegter Betrag über die gewählte Laufzeit erwirtschaftet. Gebt dafür das Startkapital, die Anlagedauer und den vereinbarten Zinssatz ein. Die Sparrate setzt ihr auf null, da Festgeld einmalig eingezahlt wird und keine laufenden Einzahlungen möglich sind:

Von den Zinsen wird gegebenenfalls noch die Kapitalertragsteuer abgezogen. Das ist eine pauschale Steuer auf Kapitalerträge wie Zinsen oder Dividenden. Sie beträgt 25 % plus Solidaritätszuschlag (evtl. kommt noch Kirchensteuer hinzu) und wird direkt von der Bank ans Finanzamt abgeführt. Mit einem Freistellungsauftrag könnt ihr Kapitalerträge bis 1.000 € pro Jahr steuerfrei stellen.

Die richtige Laufzeit wählen

Welche Laufzeit für euch passt, hängt vor allem von euren persönlichen Zielen ab: Wann braucht ihr das Geld wieder? Für welchen Zweck legt ihr es an?

Unser Tipp: Wählt Laufzeiten von maximal 36 Monaten. Längere Bindungen schränken eure Flexibilität stark ein und die Zinsen sind nicht zwingend besser. Wer trotzdem von längeren Laufzeiten profitieren und gleichzeitig flexibel bleiben möchte, ist mit der Zinstreppe gut bedient.

Die Zinstreppe: mehr Flexibilität mit Festgeld

Wer nicht sein gesamtes Geld auf einmal für mehrere Jahre binden möchte, kann eine sogenannte Zinstreppe nutzen. Die Idee dahinter ist einfach: Ihr teilt euren Gesamtbetrag in mehrere Tranchen auf und legt zum Start jede für eine andere Laufzeit an.

So läuft jedes Jahr ein Teil eures Festgelds aus. Ihr habt regelmäßig Zugriff auf einen Teil eures Geldes und könnt gleichzeitig von den höheren Zinsen längerer Laufzeiten profitieren.

Wollt ihr das Prinzip dauerhaft nutzen, legt ihr jede frei werdende Tranche direkt wieder für 36 Monate an. Nach 12 Monaten läuft die erste Tranche aus – ihr investiert sie erneut für drei Jahre. Nach weiteren 12 Monaten folgt die zweite Tranche, nach weiteren 12 Monaten die dritte. Ab diesem Punkt erneuert ihr jedes Jahr ein Drittel eures Geldes für jeweils 36 Monate.

Je nach Anfangslaufzeit wird das Geld rollierend für drei Jahre neu angelegt.

Die Zinstreppe ist keine Garantie für maximale Rendite, aber eine pragmatische Strategie, um Planbarkeit und Flexibilität zu verbinden.

Wie sicher ist Festgeld?

Festgeld gilt als eine sehr sichere Anlageform. Der Grund: Euer Geld ist nicht am Kapitalmarkt investiert und unterliegt damit keinen Kursschwankungen. Was ihr einzahlt, bekommt ihr plus Zinsen zurück. Drei Aspekte sind dabei besonders wichtig:

Die gesetzliche Einlagensicherung

In der Europäischen Union sind Bankguthaben pro Person und Bank bis 100.000 € gesetzlich geschützt. Das gilt auch für Festgeld. Sollte eine Bank zahlungsunfähig werden, springt der jeweilige nationale Einlagensicherungsfonds ein und erstattet euch euer Geld bis zu dieser Grenze.

Bei einem gemeinsamen Konto, etwa von zwei Eheleuten, verdoppelt sich der Schutz auf 200.000 €. Wer größere Beträge anlegen möchte, kann das Geld auf mehrere Banken verteilen und so den Schutz mehrfach nutzen.

Nicht alle Länder sind gleich sicher

Innerhalb der EU gilt zwar überall die gesetzliche Mindestabsicherung von

100.000 €. Ob diese im Ernstfall schnell und zuverlässig ausgezahlt wird, hängt aber auch von der finanziellen Stabilität des jeweiligen Landes ab.

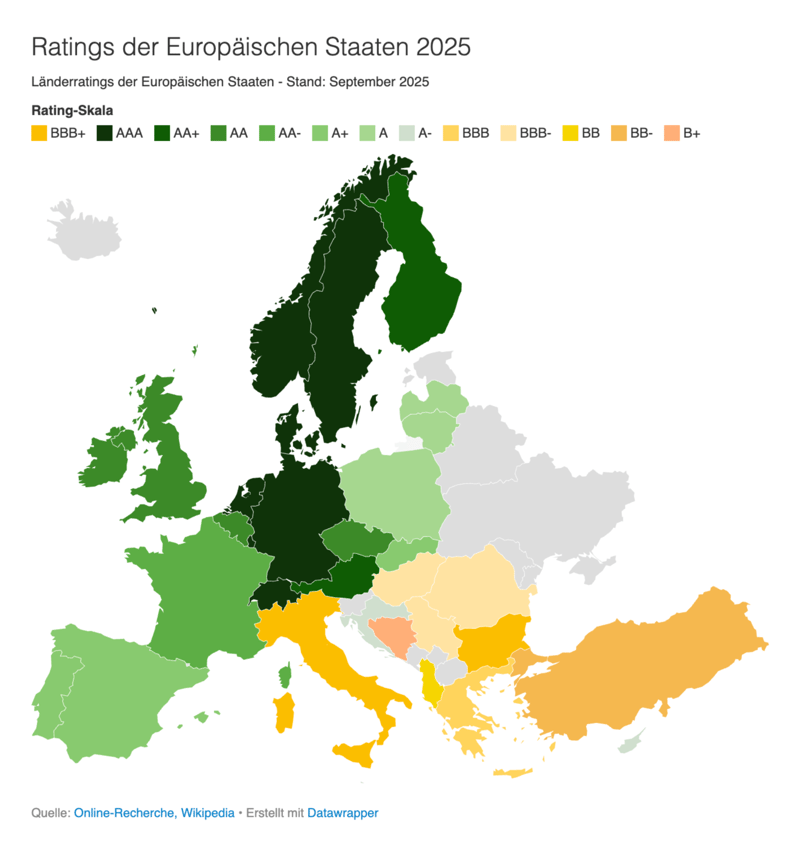

Banken aus Ländern mit schwächerer Bonität, also schlechterer Kreditwürdigkeit, werben oft mit besonders hohen Zinsen, um Kund:innen anzulocken. Das ist kein Zufall. Die Einlagensicherung greift zwar auch dort, im Krisenfall kann es aber länger dauern, bis ihr euer Geld zurückbekommt. Wer auf Nummer sicher gehen will, wählt Banken aus Ländern mit hoher Bonität, etwa Deutschland, den Niederlanden oder Luxemburg.

Eine Orientierung bieten die Ratings großer Agenturen wie Fitch, Moody's oder S&P. Deutschland trägt bei allen dreien die Bestnote. Die unten stehende Karte gibt euch einen schnellen Überblick, wie welches Land Stand September 2025 in Europa bewertet wurde:

Länder mit einem AAA-Rating gelten als besonders sicher.

Vorsicht vor unseriösen Anbietern

Mit der steigenden Zahl an Vergleichsportalen nehmen auch betrügerische und unseriöse Angebote zu. Wer nur nach dem höchsten Zinssatz filtert, kann schnell auf Anbieter stoßen, die keine echten, regulierten Banken sind.

Prüft deshalb vor einer Anlage folgende Punkte:

Ein ungewöhnlich hoher Zinssatz, der deutlich über dem Marktdurchschnitt liegt, ist oft ein erstes Warnsignal. Seriöse Banken bewegen sich in einem nachvollziehbaren Rahmen.

Für wen lohnt sich Festgeld?

Festgeld ist nicht dafür gedacht, langfristig Vermögen aufzubauen. In vielen Marktphasen liegen die Zinsen nur knapp über der Inflation. Für echten Vermögensaufbau kommt ihr an renditestärkeren Anlagen wie Aktien-ETFs nicht vorbei.

Trotzdem kann Festgeld einen Platz in eurem Finanzplan haben. Seine Stärke spielt es an anderer Stelle aus: bei Planbarkeit und Sicherheit. Typische Einsatzbereiche sind:

Geld, das ihr in den nächsten Monaten oder wenigen Jahren sicher benötigt (z. B. für eine größere Anschaffung oder einen Immobilienkauf)

Beträge, die ihr bewusst nicht den Schwankungen des Aktienmarkts aussetzen wollt

Als defensive Ergänzung im Portfolio, um Stabilität hineinzubringen

Vor- und Nachteile von Festgeld

Damit ihr besser einschätzen könnt, ob Festgeld zu eurer Situation passt, haben wir die wichtigsten Vor- und Nachteile hier noch einmal kompakt zusammengefasst:

Planbare Erträge

Ihr kennt den Zinssatz und die Laufzeit von Anfang an. Was am Ende herauskommt, lässt sich exakt berechnen.Schutz vor Zinsschwankungen

Sinken die Marktzinsen während eurer Laufzeit, bekommt ihr trotzdem den ursprünglich vereinbarten Satz. Euer Zins ist vertraglich gesichert.Keine Gebühren

Festgeldkonten sind in der Regel kostenlos. Es fallen keine Verwaltungsgebühren oder versteckten Kosten an.Gesetzlicher Einlagenschutz

Euer Geld ist pro Person und Bank bis 100.000 € durch die gesetzliche Einlagensicherung geschützt.Einfache Struktur

Das Prinzip ist unkompliziert: Ihr zahlt einmal ein, wählt die Laufzeit und erhaltet am Ende Zinsen.

Keine Flexibilität

Euer Geld ist für die gesamte Laufzeit gebunden. Wer vorzeitig ran will, zahlt dafür meist einen Preis.Inflationsrisiko

Liegt der Zinssatz unter der Inflationsrate, verliert euer Geld real an Kaufkraft, selbst wenn der Betrag auf dem Konto nominal wächst. Dieses Risiko besteht besonders dann, wenn die Zinsen am Markt steigen, ihr euer Festgeld aber zuvor für eine längere Laufzeit zu einem niedrigeren Zinssatz festgelegt habt.Begrenzte Rendite

Festgeld ist kein Instrument für den langfristigen Vermögensaufbau.Prolongationsfalle

Viele Banken verlängern das Festgeld automatisch. Je nach Marktlage kann dies zu schlechteren Konditionen führen.

So eröffnet ihr ein Festgeldkonto

Ein Festgeldkonto zu eröffnen, ist unkompliziert. Die meisten Anbieter ermöglichen das heutzutage vollständig online, in wenigen Schritten und ohne Filialbesuch.

Für einen schnellen Überblick über aktuelle Angebote eignen sich Vergleichsportale wie Verivox oder Check24. Sie listen täglich aktualisierte Festgeldzinsen und ermöglichen eine gezielte Suche nach Laufzeit und Anlagebetrag.

Um ein Festgeldkonto zu eröffnen, müsst ihr ein paar Voraussetzungen erfüllen:

Außerdem benötigt ihr einen gültigen Personalausweis oder Reisepass für die Identifikation. Diese erfolgt in der Regel per Video-Ident direkt am Smartphone oder über das Post-Ident-Verfahren in einer Filiale der Deutschen Post.

Alternativen zu Festgeld

Festgeld ist nicht für jede Situation die beste Wahl. Je nachdem, wie lange ihr euer Geld anlegen wollt und wie viel Flexibilität ihr braucht, gibt es sinnvolle Alternativen:

Tagesgeld eignet sich vor allem für euren Notgroschen und Geld, das ihr kurzfristig verfügbar halten wollt. Die Zinsen sind variabel und können jederzeit sinken, dafür kommt ihr jederzeit an euer Geld.

Geldmarktfonds investieren in sehr kurzfristige, sichere Anlagen wie kurzlaufende Staatsanleihen. Sie sind börsentäglich handelbar und gelten als risikoarm. Eine gesetzliche Einlagensicherung gibt es nicht, aber als Sondervermögen ist euer Geld im Falle einer Insolvenz des Anbieters geschützt.

Anleihen-ETFs investieren in einen breiten Korb aus Anleihen, also Schuldverschreibungen von Staaten oder Unternehmen. Sie können etwas mehr Renditepotenzial als Tagesgeld oder Geldmarktfonds bieten, schwanken aber im Kurs. Für mittelfristige Anlagezeiträume können sie eine sinnvolle Ergänzung sein.

Aktien-ETFs sind die renditestarke Alternative, aber auch die mit den größten Schwankungen. Wer langfristig Vermögen aufbauen will und einen Anlagehorizont von mindestens zehn Jahren hat, kommt an ihnen kaum vorbei. Für kurzfristige Ziele sind sie ungeeignet, da Kursverluste in schlechten Marktphasen nicht ausgeschlossen sind.

Hier seht ihr nochmal die wichtigsten Unterschiede zwischen den Anlageformen:

Festgeld | Tagesgeld | Geldmarktfonds | Anleihen-ETFs | Aktien-ETFs | |

|---|---|---|---|---|---|

Zinssatz/ Rendite | Fest, mittel | Variabel, niedrig bis mittel | Variabel, niedrig bis mittel | Variabel, niedrig bis mittel | Variabel, langfristig hoch |

Verfügbarkeit | Erst nach Laufzeitende | Jederzeit | Jederzeit | Jederzeit (Börse) | Jederzeit (Börse) |

Einlagensicherung | Ja, bis 100.000 € | Ja, bis 100.000 € | Nein (Sondervermögen) | Nein (Sondervermögen) | Nein (Sondervermögen) |

Kursschwankungen | Keine | Keine | Gering | Gering bis mittel | Mittel bis hoch |

Geeignet für | Geld mit bekanntem Verwendungszeitpunkt, wie z. B. Immobilienkauf, defensiver Portfolioanteil | Notgroschen, kurzfristige Reserve, defensiver Portfolioanteil | Defensiver Portfolioanteil | Mittelfristige Anlage, defensiver Portfolioanteil | Langfristiger Vermögensaufbau |

Fazit: Festgeld bringt keine hohen, aber planbare Renditen

Festgeld ist keine renditestarke Anlage, aber ein solider Baustein für alle, die einen Teil ihres Geldes sicher und planbar anlegen wollen. Der garantierte Zinssatz, der gesetzliche Einlagenschutz und die einfache Funktionsweise machen es zu einer ganz besonders unkomplizierten Anlageform, die sich vor allem für kurzfristige Sparziele eignet.

Wer Geld für einen konkreten Zeitraum parken möchte, ohne es dem Auf und Ab des Aktienmarkts auszusetzen, ist mit Festgeld gut bedient. Wer dagegen langfristig Vermögen aufbauen will, sollte Festgeld nur als einen Teil seiner Strategie betrachten und den Rest in renditestärkere Anlagen wie breit gestreute Aktien-ETFs investieren.

Die wichtigste Regel bleibt dabei immer dieselbe: Legt nur Geld als Festgeld an, das ihr im gewählten Zeitraum wirklich nicht braucht. Dann macht Festgeld genau das, wofür es gedacht ist: zuverlässig Zinsen generieren.