Was sind Anleihen? Einfache Erklärung, Rendite und Risiken

Lange Zeit spielten Anleihen für Privatanleger:innen kaum eine Rolle. Wer Vermögen aufbauen wollte, schaute fast automatisch auf den Aktienmarkt. Seit es wieder nennenswerte Zinsen gibt, hat sich das Blatt gewendet: Anleihen sind als stabilisierender Baustein für das Depot wieder relevant.

Dabei herrscht oft Unsicherheit: Wie funktionieren Anleihen eigentlich genau? Sind sie wirklich so sicher wie Festgeld? Und warum schwanken die Kurse, obwohl der Zins feststeht? In diesem Artikel bringen wir Licht ins Dunkel. Wir zeigen euch, wie die Mechanik hinter den Zinspapieren funktioniert – und wie ihr sie sinnvoll für eure Geldanlage nutzt.

Bei einer Anleihe leiht ihr Staaten oder Unternehmen Geld. Als Gegenleistung erhaltet ihr regelmäßige Zinsen – und am Ende der Laufzeit euer eingesetztes Kapital zurück.

Anleihen fungieren als Sicherheitsbaustein im Depot. Da Gläubiger im Insolvenzfall vorrangig bedient werden, schwanken die Kurse meist weniger als bei Aktien und sorgen so für Stabilität.

Anleihenkurse reagieren jedoch auf Zinsänderungen. Steigen die Marktzinsen, fallen die Kurse bestehender Papiere – und umgekehrt. Je länger die Restlaufzeit, desto stärker fällt diese Reaktion aus.

Für Privatanleger:innen können Anleihen-ETFs eine gute Alternative sein. Sie ermöglichen schon mit kleinen Beträgen eine breite Risikostreuung und umgehen die oft hohen Mindestanlagen von Einzelanleihen.

Euer Ziel bestimmt das Produkt: Für feste Termine eignen sich Festgeld oder Laufzeit-ETFs. Zur langfristigen Stabilisierung von Aktiendepots ist ein klassischer Anleihen-ETF geeignet.

Was sind Anleihen?

Eine Anleihe ist im Kern nichts anderes als ein Kredit. Der entscheidende Unterschied zu einem normalen Bankkredit ist lediglich der Rollentausch: Normalerweise geht ihr zur Bank, wenn ihr Geld für einen Immobilienkauf oder ein Auto braucht. Bei einer Anleihe seid ihr die Bank.

Ihr leiht einem Staat (wie Deutschland oder den USA) oder einem Unternehmen (wie Apple oder Volkswagen) euer Geld. Als Gegenleistung verspricht euch der Schuldner zwei Dinge: Er zahlt euch das geliehene Geld zu einem festen Zeitpunkt zurück und überweist euch bis dahin regelmäßig Zinsen. Ihr stellt dem Staat oder der Firma also Fremdkapital zur Verfügung.

Vielleicht sind euch in Finanznachrichten oder bei eurem Broker schon Begriffe wie Obligationen, Rentenpapiere, Bonds oder Schuldverschreibungen begegnet. Lasst euch davon nicht verwirren: Das meint alles exakt dasselbe wie eine Anleihe.

Die zentralen Kennzahlen einer Anleihe

Damit der Deal zwischen euch und dem Herausgeber der Anleihe funktioniert, sind bei jeder Anleihe drei zentrale Bedingungen festgelegt:

Der Nennwert (Stückelung)

Das ist der Betrag, den der Schuldner euch schuldet und den er am Ende der Laufzeit zurückzahlt. Wenn ihr eine Anleihe neu bei der Ausgabe kauft, entspricht der Preis meistens zu 100 % diesem Nennwert (z. B. 1.000 €).Der Kupon (Zins)

Das ist eure „Miete“ dafür, dass ihr euer Geld verleiht. Der Kupon wird in Prozent des Nennwerts angegeben. Bei einem Nennwert von 1.000 € und einem Kupon von 3 % landen jedes Jahr 30 € auf eurem Konto – und zwar völlig unabhängig davon, wie sich der Kurs der Anleihe zwischendurch entwickelt.Der Begriff wirkt heute etwas angestaubt, stammt aber aus der Zeit, als Anleihen noch echte Wertpapierurkunden waren. Auf ihnen klebten kleine Abreißscheine für jede Zinszahlung – die Kupons. Zum Zahltag hat man den passenden Abschnitt abgeschnitten und bei der Bank eingelöst. Heute passiert das natürlich vollautomatisch digital, aber der Name ist geblieben.

Die Laufzeit (Maturity)

Das ist der Stichtag, an dem der Kredit endet. An diesem Tag muss der Schuldner den Nennwert an euch zurückzahlen. Die Laufzeiten können extrem variieren – von wenigen Monaten bis zu 30 oder sogar 100 Jahren.

Warum Anleihen sicherer sind als Aktien

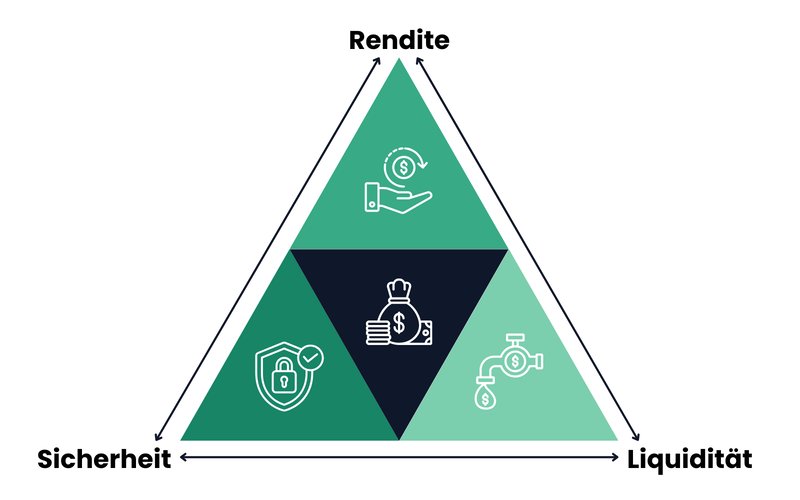

Um die Rolle von Anleihen zu verstehen, hilft ein Blick auf ein grundlegendes Gesetz der Geldanlage: das magische Dreieck. Jedes Investment bewegt sich im Spannungsfeld zwischen Rendite, Liquidität und Sicherheit – alles gleichzeitig geht nie.

Kein Investment kann alles: Wer mehr Sicherheit will, muss im magischen Dreieck meist Abstriche bei der Rendite machen.

Während Aktien auf die Ecke Rendite zielen (und dafür ein höheres Risiko in Kauf nehmen), sind Anleihen in diesem Dreieck eher auf der Seite der Sicherheit.

Aber warum ist das eigentlich so?

Das liegt unter anderem an der rechtlichen Rangfolge im Falle einer Pleite. Wenn ihr eine Aktie kauft, gehört euch ein winziger Teil des Unternehmens. Ihr seid Miteigentümer und tragt das volle unternehmerische Risiko. Geht die Firma pleite, ist das Eigenkapital (also eure Aktie) meist das Erste, das wertlos verfällt.

Bei einer Anleihe seid ihr kein Eigentümer, sondern Gläubiger. Ihr habt einen Rechtsanspruch auf Rückzahlung. Muss ein Unternehmen Insolvenz anmelden, wird die verbliebene Masse verteilt. Dabei stehen die Gläubiger:innen (also die Anleihenbesitzer:innen) in der Schlange weit vor den Aktionär:innen. Erst wenn alle Schulden bedient sind – was bei einer Pleite selten klappt –, bekämen die Aktionär:innen den Rest.

Im Falle einer Insolvenz habt ihr also Vorrang. Bevor die Aktionär:innen auch nur einen Cent sehen, müssen erst eure Ansprüche bedient werden.

Dieser rechtliche Sicherheitspuffer sorgt dafür, dass Anleihen an der Börse meist deutlich weniger nervös auf schlechte Nachrichten reagieren als Aktien. Wo Aktionär:innen sofort Panik bekommen, bleiben Anleihen-Kurse oft stabil, weil die Zinszahlung vertraglich garantiert ist – egal, wie der Unternehmensgewinn gerade aussieht.

Wie könnt ihr mit Anleihen Geld verdienen?

Bei Anleihen denkt ihr vermutlich sofort an Zinsen. Das ist zwar richtig, aber nur die halbe Wahrheit. Eure Gesamtrendite setzt sich nämlich in der Praxis aus zwei Komponenten zusammen:

Weg 1: Die Zinszahlungen (der Kupon)

Das ist der klassische Weg. Wenn ihr eine Anleihe kauft, die mit 3 % verzinst ist, bekommt ihr Jahr für Jahr diese 3 % auf euer Konto überwiesen. Das schafft einen regelmäßigen, planbaren Geldfluss.Weg 2: Kursgewinne (und -verluste)

Hier wird es spannend: Obwohl der Nennwert einer Anleihe feststeht, schwankt ihr Preis an der Börse täglich – genau wie bei Aktien. Das bedeutet, dass ihr eine Anleihe oft nicht für 100 % kauft, sondern günstiger oder teurer.

Das bedeutet für euch: Ihr könnt eine Anleihe günstiger oder teurer als ihren eigentlichen Wert einkaufen. Und genau diese Differenz entscheidet darüber, ob ihr am Ende einen Zusatzgewinn einstreicht oder draufzahlt.

Börsenprofis nutzen für den Kursstand von genau 100 % den Begriff „zu pari“. In der Praxis weicht der Preis aber oft ab – mit direkten Folgen für eure Rendite:

Kauf unter pari (< 100 %): Angenommen, ihr kauft eine Anleihe für einen Kurs von 90 %. Der Schuldner zahlt euch am Ende der Laufzeit aber trotzdem die vollen 100 % zurück. Ihr macht also zusätzlich zu den Zinsen einen Kursgewinn von zehn Prozentpunkten.

Kauf über pari (> 100 %): Wenn eine Anleihe sehr beliebt ist, steigt ihr Kurs vielleicht auf 110 %. Kauft ihr sie jetzt, bekommt ihr am Ende trotzdem nur 100 % zurück. Ihr macht also einen Kursverlust, den ihr von euren Zinseinnahmen abziehen müsst.

Die wichtigste Kennzahl bei der Anleihen-Suche ist deshalb nicht der aufgedruckte Kupon, sondern die Effektivverzinsung (Rendite). Sie rechnet Kupon und Kursgewinn/-verlust zusammen und zeigt euch, was ihr wirklich verdient.

Warum Anleihenkurse fallen, wenn Zinsen steigen

Vielleicht fragt ihr euch, warum Anleihenkurse oft sinken, wenn die Zinsen steigen. Die Antwort liegt in einem einfachen Mechanismus, den man Zins-Wippe nennt.

Stellt euch vor, ihr besitzt eine „alte“ Anleihe, die euch 2 % Zinsen bringt. Nun steigen die Marktzinsen, und neue Anleihen werden mit 4 % Zinsen ausgegeben.

Was passiert? Niemand will mehr eure 2 %-Anleihe haben, wenn man fürs gleiche Risiko 4 % bekommt. Eure alte Anleihe wird unattraktiv.

Damit sie für Käufer wieder interessant wird, regelt der Markt den Preis automatisch nach unten. Der Kurs eurer Anleihe fällt also so lange, bis die Kombination aus billigem Kaufpreis und den 2 % Zinsen rechnerisch genauso attraktiv ist wie die neue 4 %-Anleihe.

Zinsentwicklung und Anleihenpreise bewegen sich entgegengesetzt.

Einfach gesagt: Steigen die Zinsen, fallen die Anleihenkurse, fallen die Zinsen, steigen die Anleihenkurse.

Der Zeit-Hebel: Wie die Restlaufzeit über den Kurs entscheidet

Nicht jede Anleihe reagiert gleich stark auf die Zins-Wippe. Der entscheidende Faktor ist, wie lange eure Anleihe noch läuft – Fachleute fassen das in der Kennzahl Duration zusammen. Grob gesagt: Je länger die Laufzeit bzw. je höher die Duration, desto stärker wirkt sich eine Zinsänderung auf den Kurs aus.

Warum ist das so? Das lässt sich einfach rechnen: Stellt euch vor, eure alte Anleihe bringt 2 % Zinsen, aber neue Anleihen bringen plötzlich 4 %. Eure Anleihe liefert also jedes Jahr 2 % weniger Ertrag als der Marktstandard. Das ist ein Nachteil für die Besitzer:innen.

Und genau hier kommt die Zeit ins Spiel: Wie stark der Kurs fällt, hängt davon ab, wie lange dieser Zinsnachteil noch wirkt. Schauen wir uns das mit zwei Beispielen an:

Der Kurzläufer (1 Jahr Restlaufzeit)

Der Käufer eurer Anleihe muss diesen Nachteil (2 % weniger Zins) nur ein einziges Jahr lang ertragen. Er verlangt von euch also nur einen kleinen Preisnachlass, um das auszugleichen. Der Kurs sinkt nur minimal.Der Langläufer (30 Jahre Restlaufzeit)

Hier summiert sich das Problem. Der Käufer müsste 30 Jahre lang jedes Jahr auf die bessere Verzinsung verzichten. Er kauft euch dieses Papier nur ab, wenn ihr ihm diesen jahrelangen Nachteil heute sofort durch einen riesigen Preisrabatt ersetzt. Der Kurs bricht massiv ein.

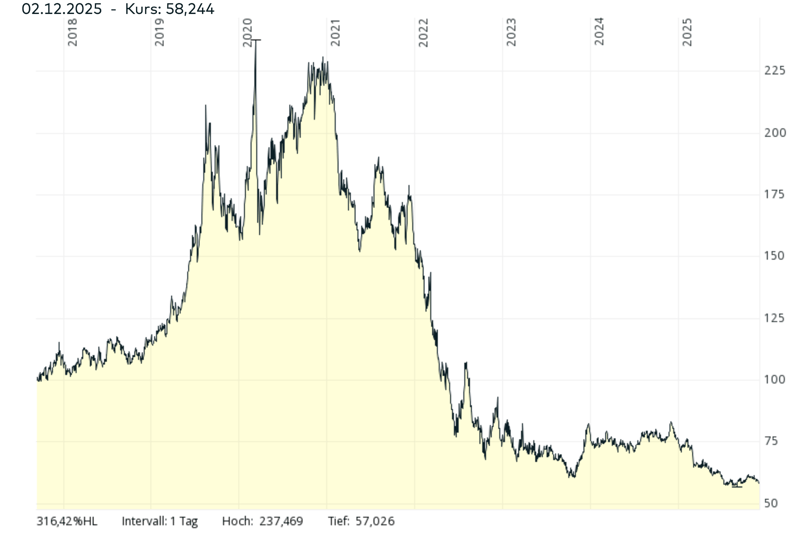

Das Extrembeispiel: Die 100-jährige Anleihe Österreichs

Um zu zeigen, dass das keine Theorie ist, schauen wir uns ein extremes Beispiel aus der Praxis an: die Staatsanleihe der Republik Österreich mit einer Laufzeit bis zum Jahr 2117.

Als die Zinsen extrem niedrig waren, wurde dieses Papier zu Kursen von teilweise über 200 % gehandelt. Als die Zinsen ab 2022 dann rapide stiegen, wurde diese Anleihe massiv abverkauft. Der Kurs stürzte zeitweise auf unter 70 % ab. Wer zum Höchstkurs gekauft hatte, verlor weit über die Hälfte seines investierten Kapitals – und das mit einer vermeintlich sicheren Staatsanleihe.

Massive Kursverluste bei der österreichischen Staatsanleihe mit 100 Jahren Laufzeit.

Quelle: comdirect

Langlaufende Anleihen sind also keine „sichere Bank“ wie beispielsweise ein Tagesgeldkonto. Sie sind eine hochspekulative Wette auf die Zinsentwicklung. Wenn die Zinsen fallen, gewinnt ihr massiv. Wenn sie steigen, verliert ihr massiv.

Welche Arten von Anleihen gibt es?

Anleihe ist nicht gleich Anleihe. Das Universum der festverzinslichen Wertpapiere ist riesig, aber für den Anfang reicht es, wenn ihr die wichtigsten Kategorien unterscheiden könnt. Man sortiert sie meist nach zwei Fragen: Wer schuldet euch das Geld – und wie sicher ist dieser Schuldner?

Emittenten: Wer schuldet euch Geld?

Der sogenannte Emittent ist der Herausgeber der Anleihe. Er bestimmt maßgeblich, wie sicher euer Geld ist. Hier sind vor allem die folgenden Kategorien wichtig:

Staatsanleihen

Hier leiht ihr einem Staat Geld. Das muss nicht immer der Bund sein – in Deutschland geben auch die Bundesländer oder Gemeinden eigene Anleihen heraus, um ihre Haushalte zu finanzieren.Für uns Euro-Anleger:innen gelten deutsche Bundesanleihen als der absolut sichere Hafen. Auch US-Staatsanleihen (Treasuries) sind extrem wichtig, bergen für uns aber ein Währungsrisiko und haben bei einigen Ratingagenturen mittlerweile ihre absolute Bestnote verloren.

Unternehmensanleihen

Hier borgt ihr Firmen wie Siemens, Apple oder Netflix euer Kapital. Wichtig zu wissen: Die Unternehmen verkaufen euch die Papiere selten direkt. Sie beauftragen dafür Investmentbanken, die die Platzierung am Markt für sie abwickeln.Da ein einzelnes Unternehmen schneller pleitegehen kann als ein ganzer Staat, ist das Risiko hier höher. Als Ausgleich (Risikoprämie) werdet ihr dafür mit höheren Zinsen belohnt.

Pfandbriefe

Eine deutsche Spezialität und besonders sicher. Diese Anleihen werden von Banken ausgegeben, sind aber doppelt abgesichert. Sollte die Bank pleitegehen, haftet nicht nur die Bank, sondern es gibt einen speziellen Deckungsstock (z. B. Immobilien oder staatliche Forderungen), auf den ihr zugreifen könnt.

Bonitäts-Ranking: Wer sagt, was sicher ist?

Woher wisst ihr, wie sicher eine Anleihe ist? Ihr könnt schließlich nicht selbst in die Bilanzen schauen.

Hier übernehmen die großen Rating-Agenturen wie Moody’s, Standard & Poor’s (S&P) und Fitch die Arbeit für euch. Sie bewerten die Kreditwürdigkeit der Schuldner und vergeben Noten, die von AAA (höchste Sicherheit) bis D (zahlungsunfähig) reichen.

Diese Einstufung zeigt euch auf einen Blick, wie viel Risiko in einem Anleihen-ETF steckt, und bestimmt damit maßgeblich, wie hoch die Rendite ausfällt. Hier ist eine Skala zur Orientierung:

Rating | Bezeichnung | Erklärung |

|---|---|---|

AAA | Höchste Bonität | Extrem sichere Anleihen mit geringstem Ausfallrisiko. |

AA | Sehr hohe Bonität | Sehr sichere Anleihen, leicht erhöhtes Risiko im Vergleich zu AAA. |

A | Hohe Bonität | Hohe Sicherheit, jedoch geringfügig höheres Risiko. |

BBB | Gute Bonität (Investment Grade) | Noch Investment-Grade, aber bereits mit leichtem Risiko behaftet. |

BB | Spekulativ | Spekulative Anlage mit erhöhtem Risiko und höheren Zinsen. |

B | Höheres Risiko | Deutlich höheres Ausfallrisiko, Zinsen entsprechend hoch. |

C | Kurz vor Zahlungsausfall | Sehr nahe am Zahlungsausfall, kaum noch Vertrauen am Markt. |

D | Zahlungsunfähig | Zahlungsausfall ist eingetreten, Anleihe ist wertlos. |

Die Ratings lassen sich in zwei große Bereiche zusammenfassen:

1. Investment Grade

Das ist der Bereich von AAA (Bestnote, z. B. Deutschland) bis BBB-. Anleihen in diesem Bereich gelten als sicher bis solide. Das Ausfallrisiko ist sehr gering bis moderat. Große Versicherungen und Pensionskassen dürfen oft nur hier investieren. Der Haken: Diese Sicherheit gibt es nicht umsonst – die Zinsen sind hier meist niedriger.

Motto: „Sicherheit geht vor Rendite.“

2. High Yield/ Junk Bonds

Sobald das Rating auf BB+ oder schlechter fällt, spricht man von „High Yield“ (Hochzinsanleihen) oder, etwas abfälliger, von „Junk Bonds“ (Ramschanleihen). Hier tummeln sich Unternehmen oder Staaten mit finanziellen Problemen oder sehr hoher Verschuldung. Das Risiko, dass ihr euer Geld nicht wiederseht, ist real.

Motto: „Hohe Zinsen als Schmerzensgeld für hohes Risiko.“

Wichtig für euch: Wenn ihr eine Anleihe seht, die traumhafte 8 % oder 10 % Zinsen verspricht, während es für Bundesanleihen nur 2,5 % gibt, solltet ihr sofort stutzig werden. Der Markt schenkt euch nichts. Dieser hohe Zins ist immer der Preis für ein höheres Risiko.

Die Risiken: Sind Anleihen wirklich „sicher“?

Anleihen gelten oft als Sicherheitsbaustein im Depot. Und im Vergleich zu den wilden Schwankungen am Aktienmarkt stimmt das meistens auch. Aber: Sicher bedeutet nicht risikofrei.

Wer blind kauft, kann auch mit Anleihen viel Geld verlieren. Es gibt einige Risiken, die ihr kennen müsst, bevor ihr investiert:

Das Ausfallrisiko – Emittentenrisiko

Das ist der Worst Case: Der Schuldner, dem ihr Geld geliehen habt, geht pleite und kann euch den Nennwert am Ende nicht zurückzahlen. Euer Geld ist dann teilweise oder komplett weg.

Bei Unternehmen: Denkt an den Fall Wirecard. Wer dem DAX-Konzern damals über Anleihen Geld geliehen hatte, stand am Ende vor einem Scherbenhaufen. Auch große Namen schützen nicht vor Insolvenz.

Bei Staaten: Auch Länder können pleitegehen. Ein prominentes Beispiel ist Argentinien. Das Land konnte seine Schulden mehrfach nicht bedienen. Gläubiger mussten oft auf einen Großteil ihres Geldes verzichten (sogenannter Schuldenschnitt, auch Haircut genannt), damit das Land überhaupt wieder auf die Beine kam.

Je schlechter die Bonität (das Rating), desto höher ist dieses Risiko – und desto höher muss der Zins sein, um euch zu locken, Geld zu verleihen.

Das Zinsänderungsrisiko – Kursrisiko

Dieses Risiko habt ihr im Kapitel über die „Zins-Wippe“ und die Duration schon kennengelernt. Es trifft euch nicht, wenn ihr eine Anleihe stur bis zum Ende der Laufzeit haltet, denn dann bekommt ihr (bei guter Bonität) eure 100 % zurück.

Gefährlich wird es aber, wenn ihr vorzeitig verkaufen müsst, weil ihr dringend Geld braucht. Sind die Marktzinsen seit eurem Kauf gestiegen, sind die Kurse eurer Anleihen gefallen. Ihr müsstet dann mit Verlust verkaufen.

Das Inflationsrisiko

Das Inflationsrisiko ist unsichtbar, weil man es auf dem Kontoauszug nicht sieht. Es frisst nicht euer Geld, sondern eure Kaufkraft.

Ein Rechenbeispiel: Ihr kauft eine sichere Bundesanleihe mit 2,5 % Zinsen. Gleichzeitig liegt die Inflation aber bei 3,5 %.

Auf dem Papier macht ihr Gewinn (ihr bekommt Zinsen).

In der Realität verliert ihr Geld. Euer Vermögen wächst langsamer, als die Preise im Supermarkt steigen.

Eure sogenannte Realrendite (Zins minus Inflation) ist in diesem Fall negativ (–1 %). Sichere Anleihen eignen sich daher oft eher zum Erhalt von Vermögen (in Relation zu Bargeld), weniger zum Aufbau von Vermögen.

Das Währungsrisiko

Ein weiteres Risiko entsteht, wenn ihr in Anleihen investiert, die nicht in eurer Heimatwährung notieren. Das sieht auf den ersten Blick oft attraktiv aus. Warum eine deutsche Anleihe mit 2,5 % kaufen, wenn US-Staatsanleihen vielleicht 4,5 % oder 5 % bieten?

Das Problem ist die Währung. Ihr tauscht eure Euros in US-Dollar. Ab diesem Moment seid ihr vom Wechselkurs abhängig. Hier ist ein Rechenbeispiel, das euch zeigt, was hier schiefgehen kann:

Ihr kauft US-Anleihen mit 5 % Zinsen.

Im gleichen Jahr wird der Euro stark und der US-Dollar verliert 10 % an Wert.

Das Ergebnis: Eure 5 % Zinsgewinne sind weg, und ihr macht sogar 5 % Verlust.

Wenn ihr also Anleihen als Sicherheitsbaustein nutzt, wollt ihr keine Währungsspekulation. Sprich: Ihr investiert am besten nur in Anleihen in eurer Heimatwährung oder nutzt globale ETFs mit dem Zusatz „EUR Hedged“. Das kostet eine kleine Gebühr, sichert euch aber gegen Währungsschwankungen ab.

Warum pochen wir so auf die Währungssicherung? Bei Aktien (wie dem MSCI World) ist uns der Dollarkurs oft egal, weil die Schwankungen der Aktienkurse viel stärker sind als die der Währung. Bei Anleihen ist das anders. Hier haben wir es oft mit Renditen von 3 % oder 4 % zu tun.

Wie könnt ihr in Anleihen investieren?

Ihr wisst jetzt, wie Anleihen funktionieren und wo die Risiken lauern. Bleibt die Frage: Wie kommen diese Papiere eigentlich in euer Depot? Grundsätzlich habt ihr zwei Möglichkeiten, die sich in der Praxis fundamental unterscheiden.

Weg 1: Einzelanleihen

Das funktioniert technisch fast genauso wie der Kauf einer Aktie. Ihr sucht euch die Kennnummer (WKN oder ISIN) einer speziellen Anleihe – etwa einer Bundesanleihe mit Fälligkeit 2028 – und kauft sie über euren Broker.

Das hat Vor- und Nachteile:

Volle Planbarkeit: Ihr wisst heute schon exakt, dass ihr (sofern der Staat nicht pleitegeht) am Tag X eure 100 % Nennwert zurückbekommt. Kursschwankungen zwischendurch können euch egal sein, solange ihr nicht verkaufen müsst.

Stückelung: Viele Unternehmensanleihen werden oft in 10.000 €- oder 100.000 €-Schritten verkauft. Für Normalverdiener sind sie damit oft kein Investmentcase.

Klumpenrisiko: Um das Ausfallrisiko zu streuen, müsstet ihr Anleihen von 20 oder 30 verschiedenen Schuldnern kaufen. Das erfordert sehr viel Kapital und Aufwand.

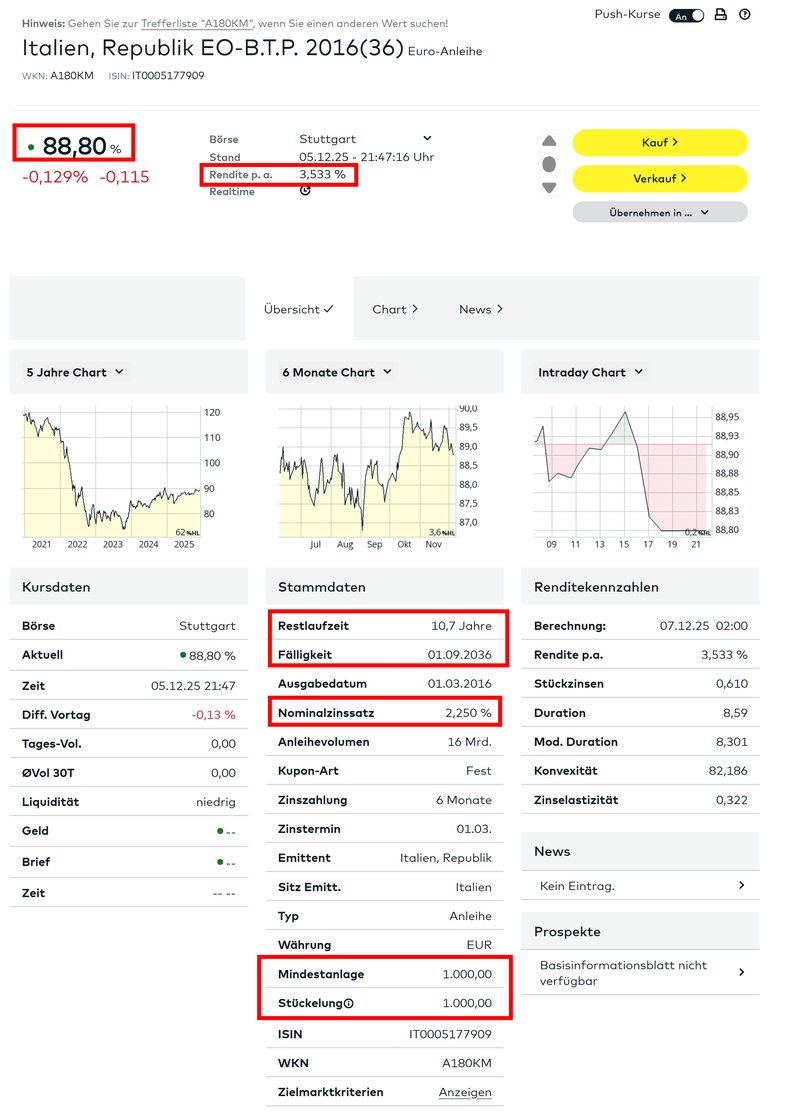

So sieht eine Anleihe beim Broker aus

Hier seht ihr eine Übersicht für euch relevanter Daten einer italienischen Staatsanleihe, wie sie euch beim Online-Broker Comdirect angezeigt wird.

Auf den ersten Blick sind es ziemlich viele Angaben, aber wenn ihr genau hinschaut, erkennt ihr die Bausteine wieder, die wir gerade besprochen haben:

Eine italienische Staatsanleihe in der Ansicht von comdirect.

Hier ist, was die Zahlen bedeuten und warum sie für euch wichtig sind:

Der Kurs (88,80 %):

Das Erste, was auffällt: Die Anleihe notiert deutlich unter pari (unter 100 %). Ihr müsst für einen Nennwert von 1.000 € aktuell nur 888 € bezahlen. Warum ist sie so günstig? Weil die Zinsen seit der Ausgabe gestiegen sind.Nominalzinssatz (2,25 %):

Das ist der Kupon. Er steht fest auf dem Papier. Jedes Jahr bekommt ihr 2,25 % auf den Nennwert ausgezahlt. Das klingt im aktuellen Marktumfeld nach wenig – genau deshalb ist der Kurs (siehe oben) auch gefallen, um die Anleihe attraktiv zu machen.Rendite p. a. (3,533 %):

Das ist die wichtigste Zahl für euren Vergleich! Sie ist eure echte Jahresrendite. Sie setzt sich zusammen aus dem Kupon (2,25 %) plus dem Kursgewinn, den ihr macht, weil ihr die Anleihe heute für 88 % kauft, aber 2036 zu 100 % zurückgezahlt bekommt.Fälligkeit & Restlaufzeit (01.09.2036):

Hier seht ihr, wie lange ihr euer Geld binden müsst. Diese Anleihe läuft noch über 10 Jahre. Wenn ihr sie kauft, solltet ihr sicher sein, dass ihr das Geld bis 2036 nicht braucht, sonst habt ihr zwischendurch ein Kursrisiko.Stückelung/ Mindestanlage (1.000 €):

Hier seht ihr die Hürde für den Einstieg. Anders als bei einem ETF-Sparplan (ab 1 €) müsst ihr hier mindestens 1.000 € auf den Tisch legen, um überhaupt ein einziges Stück dieser Anleihe zu kaufen (Hinweis: Bei Unternehmensanleihen liegt diese Grenze oft sogar bei 50.000 € oder 100.000 €).

Weg 2: Anleihen-ETFs

Hier kauft ihr nicht eine einzelne Anleihe, sondern investiert per Anleihen-ETF in einen riesigen Korb, der hunderte oder tausende Anleihen enthält. Der ETF-Anbieter kümmert sich um die Auswahl und Verwaltung.

Der entscheidende Unterschied: Ein klassischer Anleihen-ETF wird niemals fällig. Er funktioniert nach einem rollierenden System. Um eine bestimmte Restlaufzeit (z. B. immer ca. 7–10 Jahre) beizubehalten, verkauft der ETF Anleihen, die kurz vor der Fälligkeit stehen, und kauft dafür neue, länger laufende Anleihen nach.

Auch das hat Vor- und Nachteile:

Diversifizierung: Ihr bekommt maximale Streuung schon ab kleinen Beträgen (z. B. 1 € im Sparplan). Ihr seid jederzeit liquide und müsst euch nicht um Fälligkeitstermine kümmern.

Keine feste Rückzahlung: Es gibt keinen Stichtag, an dem ihr garantiert 100 % eures Geldes zurückbekommt. Da der ETF ewig läuft, seid ihr dem Zinsänderungsrisiko (Kursschwankungen) dauerhaft ausgesetzt.

Steigen die Zinsen, fällt der ETF-Kurs – und ihr könnt das nicht einfach durch Warten bis zur Fälligkeit aussitzen, weil der ETF nie fällig wird.

Anleihen-ETFs nehmen euch vor allem Arbeit ab. Statt einzelne Anleihen auszuwählen, Laufzeiten zu überwachen und für ausreichende Streuung sorgen zu müssen, kauft ihr mit einem ETF direkt ein breit gestreutes Paket.

Wenn ihr Anleihen als langfristigen „Sicherheitsbaustein“ im Depot haltet, um Schwankungen von Aktien abzufedern, ist die permanente Laufzeit des ETFs sogar gewollt (Stichwort „Buy & Hold“).

Wer aber Geld für ein ganz konkretes Datum, etwa einen Hauskauf in 3 Jahren, parken will, sollte vorsichtig sein: Hier bietet der klassische ETF keine Planungssicherheit. Dafür gibt es mittlerweile aber eine neue Lösung: Laufzeit-ETFs (dazu gleich mehr).

Welche Anleihen-ETFs eignen sich für Einsteiger:innen?

Wenn ihr Anleihen kauft, um euer Depot zu beruhigen, dann gilt: Langeweile ist Trumpf. Ihr wollt hier keine Experimente machen, sondern euch Stabilität ins Depot holen.

Viele Anleger:innen greifen deshalb zu etablierten Standardlösungen, die sich in der Praxis bewährt haben. Hier sind einige Optionen:

Staatsanleihen Eurozone

Das ist die klassische „Euro-Lösung“. Ihr investiert in einen Korb aus Staatsanleihen der Euro-Länder (Deutschland, Frankreich, Italien, Spanien etc.). Der Vorteil: Ihr habt kein Währungsrisiko, da alle Anleihen in Euro notieren. Die Kosten (TER) sind meist extrem niedrig.

Hier sind einige Beispiele für Anleihen-ETFs auf Staatsanleihen der Eurozone:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core € Govt Bond Ausschüttend IE00B4WXJJ64 | 5,3 Mrd. € | 17 Jahre | 0,07 % | |

Vanguard Eurozone Government Bond Thesaurierend IE00BH04GL39 | 4,0 Mrd. € | 7 Jahre | 0,07 % | |

Xtrackers II Eurozone Government Bond 1-3 Thesaurierend LU0290356871 | 3,2 Mrd. € | 19 Jahre | 0,10 % | |

Vanguard Eurozone Government Bond Ausschüttend IE00BZ163H91 | 1,4 Mrd. € | 10 Jahre | 0,07 % | |

State Street SPDR Bloomberg Euro Government Bond Thesaurierend IE00BMYHQM42 | 853 Mio. € | 5 Jahre | 0,07 % | |

State Street SPDR Bloomberg 1-3 Year Euro Government Bond Ausschüttend IE00B6YX5F63 | 722 Mio. € | 14 Jahre | 0,15 % | |

iShares Core € Govt Bond Thesaurierend IE0008U15456 | 679 Mio. € | 1 Jahr | 0,07 % | |

State Street SPDR Bloomberg Euro Government Bond Ausschüttend IE00B3S5XW04 | 427 Mio. € | 15 Jahre | 0,07 % | |

Invesco Euro Government Bond 1-3 Year Ausschüttend IE00BGJWWY63 | 412 Mio. € | 7 Jahre | 0,10 % | |

Xtrackers II Eurozone Government Bond 1-3 Ausschüttend LU0614173549 | 364 Mio. € | 14 Jahre | 0,10 % |

Global Aggregate Bonds (EUR Hedged)

Dieser Index ist der Allrounder. „Aggregate“ bedeutet hier einfach, dass alles gemischt wird: Ihr investiert gleichzeitig in Staaten und Unternehmen – und das weltweit. Damit macht ihr euch unabhängig von der Wirtschaftslage einzelner Länder.

Bei diesem Baustein ist die Variante „EUR Hedged“ sinnvoll, um Währungsschwankungen zu vermeiden. Ohne diesen Zusatz würde euer „sicherer“ Baustein schwanken, sobald sich der Dollarkurs ändert. Die Währungssicherung schaltet dieses Risiko aus, sodass ihr wirklich nur von den Zinsen profitiert.

Hier sind einige Beispiele für Global Aggregate Bonds:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core € Corp Bond Ausschüttend IE00B3F81R35 | 9,1 Mrd. € | 17 Jahre | 0,09 % | |

iShares Core € Govt Bond Ausschüttend IE00B4WXJJ64 | 5,3 Mrd. € | 17 Jahre | 0,07 % | |

Xtrackers II Corporate Bond Thesaurierend LU0478205379 | 4,6 Mrd. € | 16 Jahre | 0,09 % | |

Vanguard Eurozone Government Bond Thesaurierend IE00BH04GL39 | 4,0 Mrd. € | 7 Jahre | 0,07 % | |

iShares Core € Corp Bond Thesaurierend IE00BF11F565 | 3,7 Mrd. € | 8 Jahre | 0,09 % | |

Vanguard Corporate Bond Ausschüttend IE00BZ163G84 | 3,3 Mrd. € | 10 Jahre | 0,07 % | |

Vanguard Corporate Bond Thesaurierend IE00BGYWT403 | 2,7 Mrd. € | 7 Jahre | 0,07 % | |

iShares Core Global Aggregate Bond Thesaurierend EUR Hedged IE00BDBRDM35 | 2,5 Mrd. € | 8 Jahre | 0,10 % | |

Amundi Corporate Bond 1-5Y ESG Thesaurierend LU1525418643 | 1,4 Mrd. € | 9 Jahre | 0,20 % | |

Vanguard Eurozone Government Bond Ausschüttend IE00BZ163H91 | 1,4 Mrd. € | 10 Jahre | 0,07 % |

Nicht alles, wo „Bond“ draufsteht, ist sicher. Wenn euer Ziel Stabilität ist, solltet ihr um diese beiden Kategorien einen Bogen machen:

Ultra-Langläufer (20+ Jahre): Erinnert euch an das Österreich-Beispiel. Diese ETFs schwanken bei Zinsänderungen extrem heftig. Das ist Spekulation, keine Sicherheit.

High-Yield-ETFs (Junk Bonds): Diese Anleihen verhalten sich in Krisen oft genau wie Aktien: Sie stürzen ab. Damit verfehlen sie ihren Zweck als „Gegengewicht“ zu eurem Aktien-ETF komplett.

Laufzeit-ETFs

Das ist die flexible Alternative zum Festgeld. Diese noch recht neue Produktkategorie (oft unter Namen wie „iBonds“ oder „Target Maturity“ zu finden) funktioniert anders als klassische ETFs.

Sie haben ein festes Enddatum (z. B. Dezember 2028). Der ETF hält die enthaltenen Anleihen bis zu diesem Stichtag, löst sich dann auf und zahlt euch das Geld zurück.

Der Vorteil: Ihr kombiniert die breite Streuung eines ETFs mit der Planbarkeit einer Einzelanleihe. Ihr wisst heute schon, wann ihr euer Kapital zurückbekommt – ohne Kursrisiko am Laufzeitende.

Laufzeit-ETFs sind also eine interessante Option, wenn ihr auf einen konkreten Termin hinspart, weil ihr beispielsweise in drei Jahren eine Immobilie kaufen und euer Geld nicht starr auf dem Festgeldkonto parken wollt.

Hier sind einige Beispiele für Laufzeit-ETFs:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Xtrackers II Target Maturity Sept 2033 Corporate Bond Ausschüttend LU2673523564 | 146 Mio. € | 2 Jahre | 0,12 % | |

Xtrackers II Target Maturity Sept 2028 Corporate Bond Ausschüttend LU2810185665 | 30 Mio. € | 1 Jahr | 0,12 % | |

Xtrackers II Target Maturity Sept 2030 Corporate Bond Ausschüttend LU2809864296 | 30 Mio. € | 1 Jahr | 0,12 % | |

Xtrackers II Target Maturity Sept 2033 Corporate Bond Thesaurierend LU2673523051 | 20 Mio. € | 1 Jahr | 0,12 % | |

Xtrackers II Target Maturity Sept 2032 Corporate Bond Ausschüttend LU2809864452 | 14 Mio. € | 1 Jahr | 0,12 % | |

Xtrackers II Target Maturity Sept 2034 Corporate Bond Ausschüttend LU2809864619 | 11 Mio. € | 1 Jahr | 0,12 % |

Fazit: Gehören Anleihen in euer Depot?

Im Kern ist das Prinzip von Anleihen simpel: Ihr leiht einem Staat oder Unternehmen Geld, erhaltet dafür regelmäßige Zinsen (Kupons) und bekommt bei Fälligkeit den Nennwert zurück.

Im Depot spielen Anleihen vor allem eine defensive Rolle: Während Aktien vor allem auf hohe Renditen abzielen, dienen Anleihen häufig als stabilisierender Baustein. Sie reagieren meist weniger stark auf Marktschwankungen und können helfen, die Schwankungen eines Aktienportfolios abzufedern.

Anleihe ist nicht gleich Anleihe. Generell gilt: Wenn Anleihen im Depot für Stabilität sorgen sollen, kommen vor allem Staatsanleihen mit guter Bonität und in Euro infrage.

Es gibt verschiedene Wege, in Anleihen zu investieren. Wer einen festen Zeitpunkt im Blick hat und Planungssicherheit möchte, kann auf Einzelanleihen oder Laufzeit-ETFs setzen – hier wisst ihr schon heute, wann ihr euer Geld zurückbekommt. Wenn ihr dagegen euer Depot langfristig stabilisieren wollt, sind breit gestreute Anleihen-ETFs oft die einfachere Lösung, weil ihr damit mit einem einzigen Investment in viele verschiedene Anleihen gleichzeitig investiert.