Unternehmensanleihen: Definition, Risiken & die Rolle im Portfolio

Unternehmensanleihen liefern mehr Zinsen als Staatsanleihen. Die zusätzliche Rendite ist aber kein Zufall – sondern eine Prämie für das höhere Risiko, das ihr eingeht, wenn ihr Unternehmen direkt Geld leiht.

In diesem Artikel zeigen wir euch, wie Unternehmensanleihen funktionieren, warum Einzelkäufe riskant sein können und wie ihr Unternehmensanleihen in eurem (ETF-)Portfolio sinnvoll einsetzen könnt.

Mit Unternehmensanleihen (Corporate Bonds) leiht ihr einem Unternehmen Geld. Im Gegenzug erhaltet ihr einen festgelegten Zins (Kupon) und am Ende der Laufzeit den geliehenen Betrag komplett zurück.

Anders als bei Bankguthaben gibt es keine Einlagensicherung. Geht das Unternehmen pleite, droht ein Totalverlust. Die Bonität des Emittenten entscheidet über die Sicherheit.

Der Kauf von Einzelanleihen ist für Privatanleger:innen oft unpraktisch und riskant. Breit gestreute Anleihen-ETFs können gerade für Anfänger:innen eine günstigere und einfachere Alternative sein.

Unternehmensanleihen mit hoher Bonität können als stabilerer Baustein dienen, sind aber deutlich riskanter als Staatsanleihen und definitiv kein Ersatz für ein breit gestreutes Aktien-ETF-Portfolio.

Was sind Unternehmensanleihen?

Unternehmen brauchen regelmäßig frisches Kapital – sei es für eine neue Fabrik, teure Maschinen oder den Ausbau von IT-Systemen. Anstatt für jeden Millionenbetrag bei der Bank um einen Kredit zu bitten, besorgen sich viele Firmen das Geld lieber direkt am Finanzmarkt.

Genau wie Staaten, die sich über Staatsanleihen frisches Kapital holen, geben Firmen dafür eigene Wertpapiere heraus: sogenannte Unternehmensanleihen, auch Corporate Bonds genannt.

Das Prinzip ist einfach: Ihr leiht einem Unternehmen für einen festen Zeitraum Geld. Als Gegenleistung bekommt ihr einen vorher festgelegten Zins. Am Ende der Laufzeit zahlt euch die Firma den kompletten Betrag (Nennwert) zurück.

Wenn ihr eine Anleihe kauft, wechselt ihr also die Seiten: Ihr seid dann keine Kund:innen mehr, sondern die Bank.

Was ist der Unterschied zwischen Anleihen und Aktien?

Der Kauf von Unternehmensanleihen klingt zunächst ähnlich wie eine Investition in Aktien – schließlich investiert ihr in beiden Fällen in ein Unternehmen. Es gibt aber entscheidende Unterschiede zwischen Anleihen und Aktien.

Wenn ihr Aktien kauft, werdet ihr zu Miteigentümer:innen eines Unternehmens. Läuft es gut, profitiert ihr von steigenden Kursen und ggf. Dividenden. Läuft es schlecht, stürzt euer Aktienkurs ab und euer Papier verzeichnet Verluste.

Bei einer Unternehmensanleihe stellt ihr der Firma hingegen Fremdkapital zur Verfügung. Ihr werdet nicht zum Miteigentümer, sondern zum Gläubiger. Ihr habt kein Mitspracherecht auf der Hauptversammlung, bekommt dafür aber planbare Zinszahlungen.

Ein weiterer Unterschied ist die Laufzeit: Aktien könnt ihr theoretisch für immer halten. Eine Anleihe hat dagegen ein festes Enddatum. Und sollte das Unternehmen tatsächlich pleitegehen, seid ihr, wenn ihr Anleihen habt, im Vorteil: Im Insolvenzfall werden Gläubiger:innen immer vor den Aktionär:innen ausbezahlt.

Hier sind noch einmal die wichtigsten Unterschiede zwischen Aktien und Unternehmensanleihen:

Merkmal | Aktie | Unternehmensanleihe |

|---|---|---|

Kapitalart | Eigenkapital | Fremdkapital |

Eure Rolle | Miteigentümer:in | Gläubiger:in |

Mitspracherecht | Ja | Nein |

Ertrag | Dividenden & Kursgewinne | Feste Zinszahlungen |

Laufzeit | Unbegrenzt | Festes Enddatum |

Im Insolvenzfall | Nachrangig | Vorrangig |

Industrieanleihen vs. Mittelstandsanleihen

Anleihe ist nicht gleich Anleihe. An der Börse wird grob zwischen zwei Kategorien unterschieden, die sich vor allem nach der Größe des Unternehmens richten:

Industrieanleihen stammen von riesigen, weltweit agierenden Konzernen – z. B. Siemens oder Microsoft. Sie locken oft mit soliden Bilanzen und leihen sich am Markt Milliardenbeträge. Weil diese Großkonzerne als relativ sicher gelten, fallen die Zinsen hier tendenziell niedriger aus.

Zinserwartung: Aktuell könnt ihr bei diesen Papieren grob mit einer Rendite von 3 % bis 4 % pro Jahr rechnen.

Mittelstandsanleihen werden von kleineren oder familiengeführten Unternehmen herausgegeben. Sie benötigen meist kleinere Summen – z. B. 50 Millionen Euro – für kürzere Zeiträume. Der Haken: Kleinere Firmen gehen statistisch gesehen schneller pleite als große Weltkonzerne.

Zinserwartung: Hier bekommt ihr – je nach Risiko – Zinsen von 5 % bis 8 % oder mehr.

Mittelstandsanleihen werden seltener gehandelt. Das macht es für euch schwieriger, sie spontan zu verkaufen. Ihr tragt dann ein höheres Liquiditätsrisiko. Für dieses höhere „Ausfallrisiko“ und die schlechtere Handelbarkeit werdet ihr in Form von höheren Zinsen entschädigt.

Das Anleihen-ABC: Diese Begriffe müsst ihr kennen

Bevor wir tiefer ins Thema einsteigen, schauen wir uns kurz die wichtigsten Fachbegriffe an. Wenn ihr diese Vokabeln kennt, könnt ihr den Rest des Artikels besser nachvollziehen:

Der Emittent ist der Herausgeber der Anleihe, also der Schuldner. Bei Unternehmensanleihen ist das immer eine Firma, etwa BMW, Apple oder die Telekom. Die Qualität des Emittenten (Bonität) entscheidet darüber, wie sicher euer Geld ist.

Das ist der Betrag, den das Unternehmen euch am Ende der Laufzeit wie vereinbart zurückzahlt. Meistens bezieht sich der Nennwert auf 100 % oder eine glatte Summe wie 1.000 €.

Wichtig: Der Nennwert ist das, was ihr zurückbekommt, nicht zwingend das, was ihr beim Kauf bezahlt.

Der Kupon ist der Zins, den ihr regelmäßig (meist jährlich) auf den Nennwert ausgezahlt bekommt. Der Name stammt aus der Zeit, als man noch physische Papierschnipsel („Coupons“) vom Wertpapier abschneiden und zur Bank bringen musste, um sein Geld zu erhalten. Das geht heute anders.

Wichtig: Der Kupon ist in der Regel fest. Wenn eine Anleihe mit 4 % Zinsen ausgegeben wurde, bleiben es 4 % – egal, was an der Börse mit dem Kurs der Anleihe passiert.

Die Laufzeit ist die Zeitspanne, für die das Unternehmen sich das Geld leiht. Das können kurze Zeiträume von wenigen Jahren sein, aber auch 10 oder 20 Jahre. Je länger ihr euer Geld verleiht, desto höher ist meistens die „Belohnung“, also der Zins.

Hier wird es komplexer: Anleihen werden an der Börse nicht in Euro, sondern in Prozent des Nennwerts gehandelt. Ein Kurs von 100 % („Par“) bedeutet: Die Anleihe kostet genau so viel, wie sie am Ende wert ist. Ein Kurs von 95 % („unter Par“): Die Anleihe ist gerade günstiger zu haben. Ein Kurs von 105 % („über Par“): Die Anleihe ist teurer als der Rückzahlungsbetrag.

Dass der Kurs an der Börse täglich schwankt, liegt vor allem an zwei Faktoren: dem allgemeinen Zinsumfeld und der wirtschaftlichen Lage des Unternehmens. Steigen etwa die Leitzinsen der EZB, werden alte Anleihen unattraktiver – ihr Kurs fällt. Geht es der Firma finanziell plötzlich schlechter, sinkt der Kurs ebenfalls, da das Ausfallrisiko steigt.

Wichtig: Kauft ihr eine Anleihe günstig „unter Par“ (z. B. zu 95 %), macht ihr am Ende einen zusätzlichen Kursgewinn, weil das Unternehmen euch ja volle 100 % zurückzahlt. Notiert sie „über Par“ (z. B. 105 %), kauft ihr sie meist nur deshalb so teuer, weil sie extrem hohe, attraktive Zinsen abwirft, die diesen Preisaufschlag wieder ausgleichen.

Rendite und Risiko: Wie sicher sind Firmenanleihen?

Eine wichtige Grundregel der Finanzwelt lautet: Mehr Rendite kommt immer von mehr Risiko. Wenn euch ein Unternehmen deutlich mehr Zinsen bietet als der deutsche Staat oder das Tagesgeld- bzw. Festgeldkonto eurer Hausbank, ist das natürlich kein Geschenk. Es ist eine Risikoprämie.

Ihr werdet also dafür bezahlt, dass euer Geld dort „weniger sicher“ liegt als in anderen Risikoklassen. Im Gegensatz zu eurem Bankguthaben greift bei einer Unternehmensanleihe auch nicht die gesetzliche Einlagensicherung. Geht die Firma pleite, droht euch ein Totalverlust. Insbesondere dann, wenn das Unternehmen seine Gläubiger:innen nicht mehr bedienen kann (z. B. bei Insolvenz).

Um dieses Ausfallrisiko besser einschätzen zu können, müsst ihr vor allem die Bonität des Unternehmens kennen. Aber auch das Zinsänderungsrisiko und das Liquiditätsrisiko spielen eine Rolle. Sehen wir uns alle drei Aspekte nochmal genauer an:

Bonität und Rating-Agenturen

Die Bonität beschreibt die Kreditwürdigkeit einer Firma – also, wie wahrscheinlich es ist, dass sie das geliehene Geld auch wirklich zurückzahlen kann. Diese Bewertungen übernehmen große, internationale Rating-Agenturen wie Standard & Poor’s (S&P), Moody’s oder Fitch.

Diese Agenturen analysieren die Unternehmen und vergeben Noten, ähnlich wie in der Schule. An der Börse wird dabei grundsätzlich zwischen zwei Welten unterschieden: Investment-Grade und High-Yield. Hier sind die wichtigsten Unterschiede:

Rating-Kategorie | Risiko & Bonität | Was das für euch bedeutet |

|---|---|---|

Investment Grade (AAA bis BBB) | Sehr sicher: Grundsolide Schuldner (z. B. Microsoft, große Pharmakonzerne). Eine Pleite ist extrem unwahrscheinlich. | Weil das Ausfallrisiko so gering ist, fallen die Zinszahlungen für euch hier eher moderat aus. Ihr könnt mit einer Rendite von 3 % bis 4 % pro Jahr rechnen. |

High Yield/ Ramsch-Anleihen (BB und schlechter) | Hochriskant: Oft handelt es sich um angeschlagene Unternehmen. Statistisch gesehen kommt es hier deutlich häufiger zu Firmenpleiten. | Es locken zwar hohe Zinsen von 5 % bis 8 % oder mehr. Für Anfänger:innen sind diese „Junk Bonds“ jedoch nur bedingt geeignet, da sie eher spekulativen Charakter haben. |

Zinsänderungsrisiko – alias die „Zins-Wippe”

Selbst wenn ihr auf sichere Investment-Grade-Anleihen setzt und das Unternehmen kerngesund ist, kann der Kurs eures Papiers an der Börse plötzlich einbrechen. Der Grund dafür ist das Zinsänderungsrisiko, das – bildlich gesprochen – auch als „Zins-Wippe“ bezeichnet wird.

Hinweis: Das Zinsänderungsrisiko ist nur relevant, wenn ihr eure Anleihe vorzeitig verkaufen wollt oder müsst. Wenn ihr hingegen bis zur Fälligkeit haltet, bekommt ihr den Nennwert in der Regel zurück – unabhängig von zwischenzeitlichen Kursschwankungen.

Auch mit „sicheren“ Unternehmensanleihen (AAA) sind Verluste möglich.

Stellt euch eine Wippe vor: Auf der einen Seite sitzt der allgemeine Marktzins (Leitzins), auf der anderen der Kurs eurer Anleihe. Steigen die Zinsen am Markt, verlieren alte Anleihen mit niedrigeren Zinsen an Attraktivität – ihr Kurs wird nach unten gedrückt. Müsst ihr eure Anleihe in genau dieser Phase vorzeitig verkaufen, macht ihr einen echten Verlust.

Angenommen, ihr habt eine Anleihe für 1.000 € gekauft (Kurs: 100 %). Der feste Zins liegt bei 2 %. Nun steigen die Leitzinsen. Neue Anleihen bringen am Markt plötzlich 4 %. Niemand will jetzt mehr euer altes 2 %-Papier zum vollen Preis haben. Der Kurs eurer Anleihe fällt an der Börse auf 90 % („unter Par“), damit sie für neue Käufer:innen wieder attraktiv ist.

Jetzt kommt es auf eure Entscheidung an:

Ihr verkauft vorzeitig:

Der Kurs liegt bei 90 % (900 €).

→ Ihr macht 100 € Verlust, weil ihr den Kursrückgang realisiert.Ihr haltet bis zum Ende:

Ihr bekommt am Fälligkeitstag die vollen 1.000 € zurück.

→ Kein Verlust, unabhängig vom zwischenzeitlichen Kursrückgang.

Wenn ihr die Anleihe bis zum Fälligkeitsdatum haltet, können euch diese zwischenzeitlichen Kursschwankungen also egal sein. Das Unternehmen zahlt euch am Stichtag die vereinbarten 100 % des Nennwerts zurück.

Liquiditätsrisiko

Zuletzt solltet ihr das Liquiditätsrisiko nicht unterschätzen. Damit ist gemeint, ob ihr an der Börse immer einen Käufer findet, wenn ihr eure Anleihen vorzeitig verkaufen wollt. Bei großen Industrieanleihen lautet die Antwort meistens: Ja. Bei kleinen Mittelstandsanleihen kann der Handel eingeschränkt sein und es wird schwerer für euch, einen Käufer zu finden.

Welche Rolle spielen Unternehmensanleihen im Portfolio?

Bevor ihr in etwas investiert, solltet ihr euch immer kurz fragen: Was soll dieses Investment eigentlich in meinem Portfolio leisten? Denn jede Anlage erfüllt eine bestimmte Funktion. Manche sorgen für Wachstum, andere für Stabilität oder planbare Erträge.

Unternehmensanleihen liegen irgendwo dazwischen. Sie sind eine Art Kompromiss: Sie positionieren sich beim Risiko und der Renditeerwartung genau in der Mitte zwischen dem Aktienmarkt und sicheren, geringverzinsten Anlagen wie Tagesgeld und Staatsanleihen mit AAA-Rating.

Der goldene Mittelweg aus Ertrag und Stabilität

Um das besser zu verstehen, hilft ein Blick auf eine typische Anlagestrategie: das „Pantoffel-Portfolio“ der Stiftung Warentest. Die Grundidee des Portfolios ist simpel: Ihr teilt eure Investitionen in zwei Bereiche auf – einen Renditebaustein (z. B. einen weltweiten Aktien-ETF) und einen Sicherheitsbaustein (z. B. sichere Staatsanleihen), der die Kursschwankungen der Aktien abfedern soll.

Unternehmensanleihen füllen genau die Lücke dazwischen. Sie übernehmen in eurem Portfolio vor allem zwei konkrete Aufgaben:

Laufende Erträge

Sie liefern euch durch die regelmäßigen Zinszahlungen (Kupon) verlässlichere und besser planbare Einnahmen als reine Aktien-ETFs.Stoßdämpfer

Sie schwanken in der Regel deutlich weniger als der Aktienmarkt. Mischt ihr sie eurem Depot bei, können sie das Gesamtportfolio ruhiger machen und Börsenkrisen spürbar abfedern.

Warum Unternehmensanleihen kein reiner Sicherheitsanker sind

Trotz dieser Vorteile gehören Unternehmensanleihen nicht unbedingt zum „sicheren“ Teil des Portfolios – auch wenn sie feste Zinsen abwerfen. Ihr tragt hier schließlich immer ein Ausfallrisiko. Wenn die Wirtschaft in eine Rezession rutscht, geraten auch Firmenanleihen unter Druck.

Zwar gelten Weltkonzerne wie Microsoft (AAA-Rating) als extrem sicher, doch im Krisenfall haben Staaten einen politischen Vorteil: Sie können z. B. Steuern erheben oder andere fiskalpolitische Instrumente nutzen. Aus diesem Grund gehen selbst Top-Unternehmen historisch gesehen eher pleite als gesunde Industrienationen.

Wenn ihr einen krisenfesten Sicherheitsbaustein sucht, seid ihr mit Staatsanleihen – oder noch einfacher: mit Festgeld oder Tagesgeld – in der Regel besser aufgestellt.

Unternehmensanleihen sind also kein Muss für eure Geldanlage. Gerade wenn ihr noch nicht lange investiert oder euer Depot noch relativ klein ist, könnt ihr gut darauf verzichten.

Sie sind vielmehr eine interessante Beimischung für fortgeschrittene Anleger:innen, die das Risiko ihres Aktien-ETFs leicht senken, aber trotzdem mehr Zinsen als auf dem Tagesgeldkonto kassieren wollen.

Vergleich: Unternehmensanleihen vs. Staatsanleihen vs. Tages-/Festgeld

Weil Unternehmensanleihen genau wie Tages- und Festgeld feste Zinsen abwerfen, werden sie gerne miteinander verglichen. Damit ihr die Risiken richtig einordnen könnt, solltet ihr aber wissen: Anleihen sind keine Sparkonten. Der wichtigste Unterschied ist die gesetzliche Einlagensicherung.

Wenn eure Bank pleitegeht, schützt der Staat euer Geld auf dem Tages- und Festgeldkonto bis zu einer Höhe von 100.000 €. Bei Anleihen – egal ob von Staaten oder Unternehmen – gibt es dieses Sicherheitsnetz nicht! Geht der Schuldner in die Insolvenz, haftet erstmal niemand für euren Verlust.

Als Entschädigung für dieses Risiko bieten euch Unternehmensanleihen höhere Zinsen als der Staat oder das Tages- bzw. Festgeldkonto.

Die folgende Tabelle zeigt euch die drei Anlageklassen im direkten Vergleich:

Anlageklasse | Sicherheit (Ausfallrisiko) | Renditeerwartung | Einlagensicherung? |

|---|---|---|---|

Tages- & Festgeld | Sehr hoch: Euer Geld liegt sicher bei der Bank. Kursschwankungen gibt es nicht. | Niedrig: Zinsen sind meist niedriger und decken gerade so die Inflation. | Ja: Bis 100.000 € pro Bank und Kunde sind gesetzlich garantiert. |

Staatsanleihen | Sehr hoch: Die Pleite einer großen Industrienation ist unwahrscheinlich. Kurse schwanken leicht. | Niedrig bis moderat: Weil das Risiko so gering ist, zahlt der Staat euch nur moderate Zinsen. | Nein: Der Staat haftet nur mit seiner eigenen Zahlungsfähigkeit. |

Unternehmensanleihen (Investment-Grade) | Moderat bis hoch: Schwanken stärker als Staatsanleihen. Unternehmen gehen eher pleite als Staaten. | Moderat bis hoch: Bietet einen spürbaren Zinsaufschlag (Risikoprämie) für das höhere Risiko. | Nein: Ihr tragt das volle Insolvenzrisiko des Unternehmens. |

Aufgrund des hohen Klumpenrisikos bei einer Firmenpleite ist der Einzelkauf für Privatanleger:innen oft unnötig riskant. Wie die Umsetzung in der Praxis funktioniert und wie ein ETF dieses Problem für euch lösen könnte, schauen wir uns jetzt an.

Wie kauft man Unternehmensanleihen?

Um in Unternehmensanleihen zu investieren, braucht ihr ein Wertpapierdepot bei eurer Bank oder einem Neobroker.

Grundsätzlich stehen euch dabei zwei Wege offen: Ihr könnt einzelne Anleihen kaufen oder ihr entscheidet euch für einen Anleihen-ETF, der gleich einen ganzen Korb voller Anleihen bündelt. Beide Wege haben Vor- und Nachteile.

Einzelne Anleihen kaufen – für feste Ziele

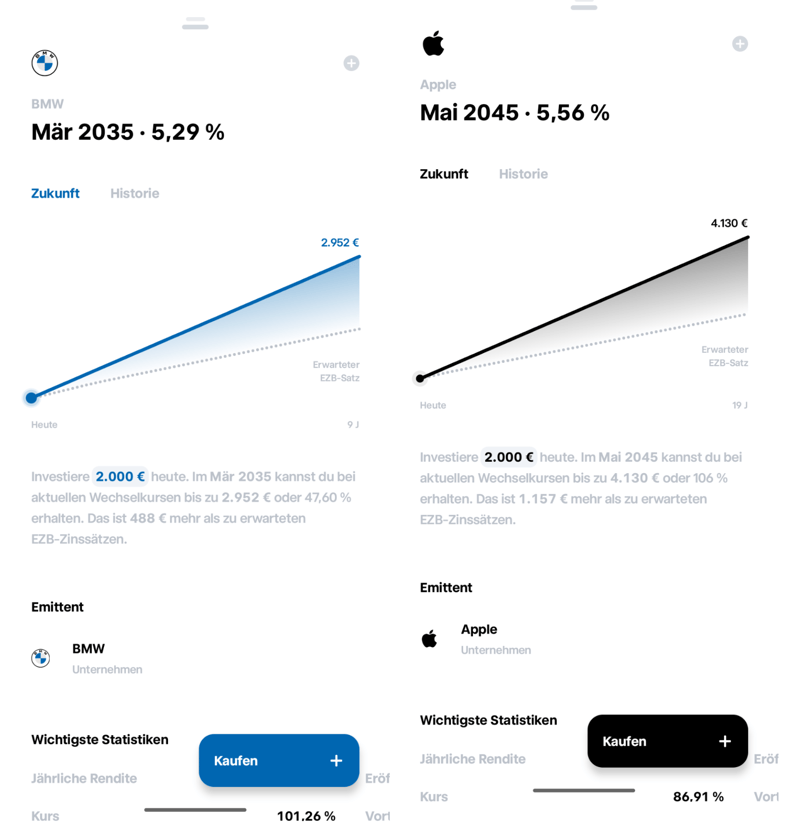

Wenn ihr eine konkrete Einzelanleihe – z. B. von BMW oder der Telekom – kaufen wollt, sucht ihr diese über ihre Wertpapierkennnummer (WKN) in eurem Depot und kauft sie wie eine Aktie. Dieser Weg eignet sich, wenn ihr genau wisst, wann ihr das Geld wieder braucht. Da die Anleihe ein festes Enddatum hat, ist eure Rendite – sofern die Firma nicht pleitegeht – von Anfang an gut planbar.

In der Praxis stoßen Privatanleger:innen hier aber oft auf hohe Hürden. Firmenanleihen werden nicht in kleinen Stücken verkauft, sondern in festen „Nominalen“ gestückelt. Oft liegt die Mindestanlagesumme bei 1.000 €, bei großen Industrieanleihen nicht selten sogar bei 100.000 €.

Selbstversuch bei Trade Republic: Links eine Anleihe von BMW (Laufzeit bis 2035, Kurs leicht „über Par“ bei 101,26 %), rechts ein Papier von Apple (bis 2045, „unter Par“ bei 86,91 %).

Zudem lauern beim Kauf Stückzinsen. Das bedeutet: Wenn die jährliche Zinsauszahlung immer im September stattfindet, ihr die Anleihe aber schon im März kauft, müsst ihr dem Verkäufer die Zinsen für das halbe Jahr anteilig erstatten – denn auf diese verzichtet er ja durch den Verkauf. Diesen Betrag müsst ihr beim Kaufabschluss also zusätzlich parat haben.

Das größte Problem bei Einzelanleihen ist jedoch das Klumpenrisiko. Setzt ihr euer gesamtes Geld auf nur ein einziges Unternehmen und dieses geht in die Insolvenz, ist euer Kapital im schlimmsten Fall komplett weg.

Vor- und Nachteile von Einzelanleihen

Gute Planbarkeit

Da die Anleihe ein festes Rückzahlungsdatum und einen fixen Zinssatz hat, wisst ihr bereits beim Kauf genau, welche Rendite ihr am Ende erhaltet. Das eignet sich gut für zeitlich befristete Sparziele.Kein Zinsänderungsrisiko

Wenn ihr die Anleihe bis zur Fälligkeit haltet, können euch zwischenzeitliche Kursschwankungen an der Börse egal sein, da ihr am Laufzeitende den vollen Nennwert zurückbekommt.

Hohe Einstiegshürden

Oft müsst ihr für eine einzelne Anleihe mindestens 1.000 € investieren. Hinzu kommen bei vielen Depots Ordergebühren beim Kauf und Verkauf – je nach Broker 1 bis 10 € oder mehr.Klumpenrisiko

Da ihr euer Geld nur einem einzigen Unternehmen leiht, gibt es keine Streuung. Geht diese Firma pleite, droht euch im schlimmsten Fall ein Totalverlust.

Unternehmensanleihen-ETFs für mehr Streuung

Wenn ihr ein Portfolio an Anleihen aufbauen wollt, ist ein Anleihen-ETF deutlich bequemer: Anstatt mühsam einzelne Papiere auszuwählen, kauft ihr mit einem einzigen ETF-Anteil gleich Hunderte oder Tausende Unternehmensanleihen auf einmal.

Das löst das Klumpenrisiko elegant: Geht ein Unternehmen in diesem riesigen Korb pleite, fällt das kaum ins Gewicht, weil die Zinszahlungen der anderen Firmen den Verlust locker auffangen.

Unsere ETF-Suche kann euch dabei helfen, den passenden Unternehmensanleihen-ETF zu finden. Filtert dort einfach nach der gewünschten Laufzeit, Region sowie Bonität und achtet bei der Auswahl auf niedrige Gebühren (TER).

| Größe ▼ | Alter ▼ | Kosten ▲ | Strategie | |

|---|---|---|---|---|

iShares Core € Corp Bond Ausschüttend IE00B3F81R35 | 9,3 Mrd. € | 17 Jahre | 0,09 % | Unternehmensanleihen |

iShares € High Yield Corp Bond Ausschüttend IE00B66F4759 | 5,7 Mrd. € | 15 Jahre | 0,50 % | Unternehmensanleihen |

iShares $ Short Duration Corp Bond Thesaurierend IE00BYXYYP94 | 5,6 Mrd. € | 9 Jahre | 0,20 % | Unternehmensanleihen Industrieländer Weltweit |

State Street SPDR Bloomberg 1-5 Year U.S. Corporate Bond Thesaurierend IE0002H3JQ66 | 5,0 Mrd. € | <1 Jahr | 0,08 % | Unternehmensanleihen |

Amundi Corporate Bond 1-5Y ESG Thesaurierend USD Hedged LU3046359165 | 4,8 Mrd. € | 1 Jahr | 0,22 % | Unternehmensanleihen ESG |

Xtrackers II Corporate Bond Thesaurierend LU0478205379 | 4,6 Mrd. € | 16 Jahre | 0,09 % | Unternehmensanleihen |

Amundi Corporate Bond ESG Thesaurierend LU1437018168 | 4,4 Mrd. € | 8 Jahre | 0,14 % | Unternehmensanleihen ESG |

iShares € Corp Bond ESG SRI Ausschüttend IE00BYZTVT56 | 4,1 Mrd. € | 8 Jahre | 0,14 % | Unternehmensanleihen ESG |

iShares $ Corp Bond Thesaurierend IE00BYXYYJ35 | 4,0 Mrd. € | 9 Jahre | 0,20 % | Unternehmensanleihen Industrieländer Weltweit |

iShares Core € Corp Bond Thesaurierend IE00BF11F565 | 3,7 Mrd. € | 8 Jahre | 0,09 % | Unternehmensanleihen |

iShares € High Yield Corp Bond ESG SRI Thesaurierend IE00BJK55C48 | 3,5 Mrd. € | 6 Jahre | 0,25 % | Unternehmensanleihen ESG |

iShares € Corp Bond 1-5yr Ausschüttend IE00B4L60045 | 3,5 Mrd. € | 16 Jahre | 0,20 % | Unternehmensanleihen |

iShares $ Floating Rate Bond Thesaurierend IE00BDFGJ627 | 3,4 Mrd. € | 8 Jahre | 0,10 % | Unternehmensanleihen |

iShares € Ultrashort Bond Ausschüttend IE00BCRY6557 | 3,3 Mrd. € | 12 Jahre | 0,09 % | Unternehmensanleihen |

Vanguard Corporate Bond Ausschüttend IE00BZ163G84 | 3,3 Mrd. € | 10 Jahre | 0,07 % | Unternehmensanleihen |

iShares $ Corp Bond Ausschüttend IE0032895942 | 3,2 Mrd. € | 23 Jahre | 0,20 % | Unternehmensanleihen Industrieländer Weltweit |

Amundi Corporate Bond 0-3Y ESG Thesaurierend LU2037748774 | 3,1 Mrd. € | 6 Jahre | 0,12 % | Unternehmensanleihen ESG |

Vanguard Corporate Bond Thesaurierend IE00BGYWFK87 | 2,9 Mrd. € | 7 Jahre | 0,07 % | Unternehmensanleihen Weltweit |

Vanguard Corporate Bond Thesaurierend IE00BGYWT403 | 2,7 Mrd. € | 7 Jahre | 0,07 % | Unternehmensanleihen |

iShares € Ultrashort Bond Thesaurierend IE000RHYOR04 | 2,6 Mrd. € | 4 Jahre | 0,09 % | Unternehmensanleihen |

Vanguard Corporate 1-3 Year Bond Thesaurierend IE00BGYWSV06 | 2,5 Mrd. € | 7 Jahre | 0,09 % | Unternehmensanleihen Weltweit |

iShares $ High Yield Corp Bond Thesaurierend IE00BYXYYL56 | 2,4 Mrd. € | 9 Jahre | 0,50 % | Unternehmensanleihen Industrieländer Weltweit |

iShares € Corp Bond 0-3Yr ESG SRI Ausschüttend IE00BYZTVV78 | 2,3 Mrd. € | 10 Jahre | 0,12 % | Unternehmensanleihen ESG |

BNP Paribas Easy € Corp Bond SRI PAB 1-3Y Ausschüttend LU2008760592 | 2,2 Mrd. € | 6 Jahre | 0,15 % | Unternehmensanleihen PAB ESG |

iShares Core Corporate Bond (CH) Ausschüttend CH0226976816 | 2,2 Mrd. € | 12 Jahre | 0,15 % | Unternehmensanleihen Schweiz |

iShares $ High Yield Corp Bond Ausschüttend IE00B4PY7Y77 | 2,1 Mrd. € | 14 Jahre | 0,50 % | Unternehmensanleihen Industrieländer Weltweit |

Xtrackers II Corporate Bond SRI PAB Ausschüttend LU0484968812 | 2,0 Mrd. € | 15 Jahre | 0,16 % | Unternehmensanleihen PAB ESG |

Xtrackers II Corporate Bond Short Duration SRI PAB Thesaurierend LU2178481649 | 2,0 Mrd. € | 5 Jahre | 0,16 % | Unternehmensanleihen PAB ESG |

iShares Broad $ High Yield Corp Bond Ausschüttend IE00BG0J4957 | 2,0 Mrd. € | 4 Jahre | 0,20 % | Unternehmensanleihen USA |

iShares £ Corp Bond 0-5yr Ausschüttend IE00B5L65R35 | 1,9 Mrd. € | 15 Jahre | 0,20 % | Unternehmensanleihen |

Xtrackers II High Yield Corporate Bond Thesaurierend LU1109943388 | 1,8 Mrd. € | 9 Jahre | 0,20 % | Unternehmensanleihen |

iShares € Corp Bond Large Cap Ausschüttend IE0032523478 | 1,8 Mrd. € | 23 Jahre | 0,09 % | Unternehmensanleihen |

BNP Paribas Easy € Corp Bond SRI PAB 3-5Y Ausschüttend LU2008761053 | 1,7 Mrd. € | 6 Jahre | 0,15 % | Unternehmensanleihen PAB ESG |

iShares $ Ultrashort Bond Thesaurierend IE00BGCSB447 | 1,7 Mrd. € | 8 Jahre | 0,09 % | Unternehmensanleihen Industrieländer Weltweit |

iShares J.P. Morgan $ EM Corp Bond Thesaurierend IE00BFM6TD65 | 1,7 Mrd. € | 14 Jahre | 0,50 % | Unternehmensanleihen Schwellenländer Weltweit |

iShares Global Corp Bond Ausschüttend IE00B7J7TB45 | 1,7 Mrd. € | 13 Jahre | 0,20 % | Unternehmensanleihen Weltweit |

iShares € Corp Bond 0-3Yr ESG SRI Thesaurierend IE000AK4O3W6 | 1,6 Mrd. € | 4 Jahre | 0,12 % | Unternehmensanleihen ESG |

iShares € High Yield Corp Bond Thesaurierend IE00BF3N7094 | 1,6 Mrd. € | 8 Jahre | 0,50 % | Unternehmensanleihen |

iShares € Corp Bond ESG SRI Thesaurierend IE000L2TO2T2 | 1,6 Mrd. € | 4 Jahre | 0,14 % | Unternehmensanleihen ESG |

iShares Core £ Corp Bond Ausschüttend IE00B00FV011 | 1,6 Mrd. € | 22 Jahre | 0,20 % | Unternehmensanleihen |

Der Vorteil: Ein ETF ist pflegeleicht. Läuft eine Anleihe aus, kümmert sich das Fondsmanagement automatisch darum, das Geld in neue Anleihen zu reinvestieren. Ihr müsst also nicht selbst aktiv werden.

Im Gegenzug müsst ihr akzeptieren, dass ein ETF kein festes Enddatum hat. Euer investiertes Kapital ist somit dauerhaft den Schwankungen des Marktes ausgesetzt und ihr habt nicht dieselbe Planbarkeit wie bei einer einzelnen Anleihe.

Vor- und Nachteile von Anleihen-ETFs

Massive Risikostreuung

Da ein ETF hunderte verschiedene Anleihen bündelt, fällt der Ausfall eines einzelnen Unternehmens im Korb kaum ins Gewicht.Bequemer Einstieg

Ihr könnt Anteile schon für wenige Euro als Sparplan kaufen und müsst euch nicht um Stückzinsen oder die Wiederanlage fälliger Beträge kümmern.Schutz als Sondervermögen

Das Kapital im ETF gilt rechtlich als Sondervermögen – anders als bei Einzelanleihen. Geht der ETF-Anbieter oder euer Broker pleite, bleibt euer Geld unangetastet.

Keine feste Fälligkeit

Da ein ETF kein festes Laufzeitende besitzt, gibt es keine Garantie, dass ihr zu einem bestimmten Zeitpunkt exakt euer eingesetztes Kapital zurückerhaltet.Laufende Kosten

Die Fondsgesellschaft zieht eine jährliche Gebühr (TER) direkt aus dem Fondsvermögen ein, was eure Rendite aber nur leicht schmälert – je nach Produkt um circa 0,1 % bis 0,3 %.

Kosten und steuerliche Behandlung

Egal, ob ihr euch für die Einzelanleihe oder den ETF entscheidet – eure Rendite ist am Ende genau das, was nach Abzug von Gebühren und Steuern auf eurem Konto landet. Um die Wirtschaftlichkeit beider Varianten zu beurteilen, hilft ein Blick auf die typische Kostenstruktur:

Kostenpunkt | Einzelanleihen | Unternehmensanleihen-ETFs |

|---|---|---|

Mindestanlage | Oft 1.000 € bis 100.000 € | Ab 1 € (via Sparplan) möglich |

Kaufgebühren | 1 € bis 10 € pro Order | Meist 0 € (im Sparplan) |

Laufende Kosten | Keine | ca. 0,1 % bis 0,3 % p. a. (TER) |

Stückzinsen | Ja (beim Kauf zu erstatten) | Nein (im Kurs enthalten) |

Während ihr bei Einzelanleihen vor allem die Handelsgebühren beim Kauf und Verkauf im Blick behalten müsst, spielt bei ETFs die laufende TER (Total Expense Ratio) die Hauptrolle. Diese Gebühr wird nicht separat abgebucht, sondern einfach direkt aus dem Fondsvermögen entnommen.

Für Unternehmensanleihen gelten übrigens die gleichen Steuerregeln wie für Aktien oder Tagesgeld. Eure Gewinne unterliegen der Abgeltungssteuer bzw. Kapitalertragssteuer in Höhe von 25 %, plus Solidaritätszuschlag und ggf. Kirchensteuer. Das betrifft sowohl die laufenden Zinszahlungen (Kupon) als auch Kursgewinne, wenn ihr eure Papiere mit Gewinn verkauft.

Mehr dazu könnt ihr hier nachlesen.

Fazit: Für wen eignen sich Unternehmensanleihen?

Unternehmensanleihen sind für die meisten Privatanleger:innen kein Muss im Portfolio. Wenn ihr ein einfaches ETF-Depot aufbauen wollt, reicht die Kombination aus einem breit gestreuten Welt-ETF und eifnem sicheren Tagesgeld- oder Festgeldkonto völlig aus.

Unternehmensanleihen sind eher was für Fortgeschrittene, die das Rendite-Risiko-Verhältnis ihres Depots gezielt feinjustieren möchten und eine moderate Beimischung zum Aktienmarkt suchen.

Wenn ihr euch für Unternehmensanleihen entscheidet, ist der Weg über einen Anleihen-ETF eine bequeme Option. Er schützt euch vor dem Klumpenrisiko einer Einzelinsolvenz und nimmt euch die lästige Arbeit bei Zinszahlungen oder auslaufenden Laufzeiten ab. Denkt aber immer daran: Eine Firmenanleihe ist kein „sicherer Hafen“ wie ein Festgeldkonto, sondern ein Investment, das ihr aktiv managen und überwachen solltet.

Häufige Fragen (FAQs)

Ja, grundsätzlich könnt ihr Unternehmensanleihen an der Börse verkaufen, solange ein aktiver Handel stattfindet. Beachtet aber: Ihr seid dabei auf den aktuellen Marktpreis angewiesen. Bei weniger gehandelten Papieren oder in turbulenten Marktphasen müsst ihr unter Umständen einen Verlust in Kauf nehmen, um schnell an euer Geld zu kommen.

Unternehmen brauchen Kapital für Investitionen wie neue Fabriken, Übernahmen oder den Ausbau ihrer Infrastruktur. Statt zur Bank zu gehen oder Aktien auszugeben, wählen sie den Weg über Anleihen. Das ermöglicht es ihnen, Kapital aufzunehmen, ohne die Eigentümerstruktur durch die Ausgabe neuer Aktien zu verwässern.

Grundsätzlich können Unternehmen jeder Größe Anleihen emittieren, solange sie am Kapitalmarkt als kreditwürdig eingestuft werden. Man unterscheidet grob zwischen Industriekonzernen (Industrieanleihen) und mittelständischen Firmen (Mittelstandsanleihen). Bei Großkonzernen bewerten oft internationale Agenturen wie S&P oder Moody’s das Risiko, bei kleineren Unternehmen sind häufig nationale Prüfer involviert.

Im schlimmsten Fall droht ein Totalverlust. Anleihegläubiger stehen in der Rangfolge vor den Aktionär:innen, aber meist hinter Banken und anderen besicherten Gläubigern. Wenn das Unternehmen insolvent ist und das Vermögen nicht ausreicht, gehen Anleger:innen bei der Verwertung der Insolvenzmasse auch mal leer aus.

Die Rückzahlung zum Nennwert von 100 % ist nur dann garantiert, wenn das Unternehmen bis zum Ende der Laufzeit zahlungsfähig bleibt. An der Börse schwankt der Kurs hingegen täglich, basierend auf dem Zinsumfeld und dem Vertrauen in die Firma.

Verkauft ihr vorzeitig, erhaltet ihr den aktuellen Kurswert, der über oder unter dem ursprünglichen Rückzahlungsbetrag liegen kann.

Das kommt auf das Produkt an. Einzelne Unternehmensanleihen in eurem Depot sind kein Sondervermögen, da sie direkt auf euren Namen oder in eurem Depot laufen. Bei einem Unternehmensanleihen-ETF ist das Fondsvermögen hingegen als Sondervermögen geschützt. Sollte die Fondsgesellschaft pleitegehen, bleibt euer Anteil am ETF unangetastet.

Haupttreiber ist die „Zins-Wippe“: Steigen die Marktzinsen, werden alte Anleihen mit niedrigerem Zins unattraktiver – ihr Kurs fällt. Zudem reagiert der Kurs auf die Bonität. Verschlechtert sich die finanzielle Lage des Unternehmens, steigt das Pleiterisiko, was Investoren zum Verkauf bewegt und den Kurs zusätzlich unter Druck setzt.

Nein, Unternehmensanleihen mit festem Zins (Kupon) sind kein guter Inflationsschutz. Steigt die Inflation, verliert euer fest vereinbarter Zins real an Kaufkraft. Zudem führen hohe Inflationsraten meist zu steigenden Leitzinsen, was die Kurse eurer bestehenden Anleihen fallen lässt – wodurch euch ein doppelter Kaufkraftverlust droht.

Die Europäische Zentralbank hat ab Juni 2016 und während der Corona-Pandemie (ab 2020) gezielt Unternehmensanleihen am Markt aufgekauft, um die Wirtschaft im Euroraum zu stimulieren. Indem die EZB als riesiger Käufer auftrat, fielen die Renditen, was den Firmen sehr günstige Finanzierungen ermöglichte. Seit Mitte 2023 hat die EZB diese direkten Ankaufprogramme jedoch komplett beendet.