Geld anlegen 2026: So investiert ihr euer Geld richtig

Wenn ihr euer Geld nicht anlegt, kann es sich auch nicht vermehren. Im Gegenteil: Die Inflation nagt an euren Ersparnissen, während euer Geld auf dem Konto oder unter dem Kopfkissen schläft. Dabei gibt es viele einfache Wege, euer Geld sinnvoll für euch arbeiten zu lassen.

Ihr möchtet verstehen, wie ihr euer Geld gewinnbringend anlegen könnt, wisst aber nicht, wo ihr anfangen sollt? Dann seid ihr am richtigen Ort: Wir führen euch verständlich durch die Grundlagen der Geldanlage und zeigen euch, wie ihr Schritt für Schritt Vermögen aufbauen könnt – ohne Vorwissen, ohne ständige Kontrolle und ohne schlaflose Nächte.

Sparen allein reicht nicht: Durch Inflation verliert euer Geld auf dem Konto langfristig an Wert. Um euer Vermögen nachhaltig wachsen zu lassen, müsst ihr es investieren.

Investieren heißt, euer Geld für euch arbeiten zu lassen. Dafür gibt es viele Anlagemöglichkeiten. Welche zu euch passen, hängt von euren Zielen, eurem zeitlichen Horizont und eurer Risikobereitschaft ab.

Die höchsten Renditen gibt es am Kapitalmarkt – vor allem mit Aktien. Sie sind für die meisten Anleger:innen der wichtigste Hebel beim Vermögensaufbau.

Der Aktienmarkt ist nicht nur was für Profis. Der Einstieg ist heute einfacher denn je – besonders mit ETFs, mit denen ihr breit gestreut in viele Unternehmen gleichzeitig investieren könnt.

Um investieren zu können, braucht ihr ein Depot. Das ist ein Wertpapierkonto, über das ihr ETFs, Aktien und andere Anlagen kaufen könnt.

Grundsätzlich gilt: Rendite gibt es nie ohne Risiko. Sicherheit, Verfügbarkeit und Rendite stehen immer im Spannungsverhältnis. Ihr müsst Prioritäten setzen und ein Risiko-Level wählen, mit dem ihr langfristig ruhig schlafen könnt.

Grundlagen der Geldanlage

Ganz ohne Theorie geht’s nicht, aber keine Sorge: Ihr braucht kein BWL-Studium, um euer Geld eigenständig anzulegen und die Kontrolle über eure Finanzen zu übernehmen. Gehen wir zunächst ein paar Grundlagen durch:

Was bedeutet „Geld anlegen“ überhaupt?

Geld anlegen bedeutet, dass ihr euer Geld nicht einfach nur aufbewahrt (z. B. in Bargeld oder auf dem Giro- oder Tagesgeldkonto), sondern gezielt in etwas investiert, das im Laufe der Zeit an Wert gewinnen oder regelmäßige Erträge abwerfen kann. Das können etwa Aktien, Anleihen, ETFs oder Immobilien sein (mehr zu den Anlageklassen später).

Ihr lasst also das Geld, das ihr schon habt, für euch arbeiten. Das passiert meist auf zwei Wegen: Entweder steigt der Wert eurer Anlage – etwa, weil eine Aktie an der Börse mehr wert wird. Oder ihr bekommt regelmäßige Erträge ausgezahlt, etwa Zinsen bei Anleihen oder Dividenden bei Aktien und ETFs. So wächst euer Geld mit der Zeit, ohne dass ihr etwas dafür tun müsst.

Warum „Sparen“ allein nicht reicht

Wenn ihr euer Geld anlegt, geht ihr also einen Schritt weiter, als es einfach nur beiseitezulegen. Klassisches Sparen – etwa auf dem Tagesgeld- oder Sparkonto – eignet sich gut für Rücklagen oder kurzfristige Ausgaben. Wenn ihr für die Zukunft vorsorgen und ein Vermögen aufbauen wollt, kommt ihr damit aber nicht weit.

Früher war das noch anders: Die Zinsen auf Sparkonten lagen oft über der Inflationsrate. Wer gespart hat, konnte sein Geld damit real vermehren – ganz ohne Risiko.

Heute sind die Zinsen auf Sparkonten oft so niedrig, dass sie nicht einmal die Inflation ausgleichen. Heißt: Die Preise steigen schneller als eure Ersparnisse. Dadurch verliert ihr Jahr für Jahr an Kaufkraft, könnt euch also weniger für euer Geld leisten. Statt eure Ersparnisse zu vermehren, schaut ihr dabei zu, wie sie langsam an Wert einbüßen.

Ein Beispiel: Ihr legt 1.000 € auf ein Tagesgeldkonto und bekommt dafür 2 % Zinsen im Jahr. Wenn die Inflation aber bei 3 % liegt, verliert ihr real trotzdem 1 %. Weil die Preise im Schnitt um 30 € gestiegen sind, bräuchtet ihr 1.030 €, um euch genau das Gleiche leisten zu können wie vor einem Jahr.

Sparen ist also eine Tugend, die euch dabei hilft, Geld für Notfälle oder kurzfristige Ausgaben zurückzulegen. Wenn ihr euer Geld aber über Jahre hinweg vor Wertverlust schützen oder es vermehren wollt, müsst ihr eure Ersparnisse gezielt anlegen.

Passive vs. aktive Geldanlage

Wenn ihr ans Investieren denkt, habt ihr vielleicht Bilder von hektischen Börsenparketts oder komplizierten Aktienanalysen im Kopf. Mit dem Alltag der meisten Privatanleger:innen hat das aber wenig zu tun: Ihr könnt euer Geld auch auf dem Kapitalmarkt anlegen, ohne das Börsengeschehen ständig im Blick zu behalten oder euch intensiv mit einzelnen Unternehmen beschäftigen zu müssen.

Grundsätzlich gibt es nämlich zwei Philosophien, wie ihr euer Geld anlegen könnt: aktiv oder passiv.

Aktiv investieren bedeutet, dass ihr versucht, den Markt „zu schlagen“ – also durch das gezielte Kaufen und Verkaufen von Aktien (oder anderen Anlagen) eine bessere Rendite zu erzielen als der Markt insgesamt.

Das heißt: Wer aktiv investieren möchte, muss sich regelmäßig mit dem Börsengeschehen beschäftigen, Kurse verfolgen und bereit sein, Risiken einzugehen. Alternativ könnt ihr auch andere dafür bezahlen, dass sie das für euch übernehmen – etwa indem ihr in einen aktiv gemanagten Fonds investiert.

Passiv investieren ist die Antwort, wenn ihr auf all das keine Lust habt. Ihr versucht dabei nicht, die besten Unternehmen herauszupicken, sondern investiert breit gestreut in den gesamten Markt. Ihr legt euer Geld also in viele verschiedene Firmen gleichzeitig an – etwa über einen ETF, der einen ganzen Aktienindex wie den MSCI World abbildet.

Das heißt: Wenn die Wirtschaft insgesamt wächst, was bisher – auf lange Sicht gesehen zumindest – immer der Fall war, wächst euer Geld mit. Ihr nehmt also die durchschnittliche Marktentwicklung mit, ohne ständig kaufen, verkaufen oder analysieren zu müssen.

Mehr dazu, wie ihr mit ETFs langfristig ein Vermögen aufbauen könnt – und warum passive Investor:innen statistisch gesehen oft besser abschneiden – erklären wir später. An dieser Stelle ist nur wichtig, dass ihr wisst: Ihr müsst weder Börsenprofis sein noch täglich viel Zeit investieren, um euer Geld an der Börse anzulegen und am Kapitalmarkt mitzuverdienen.

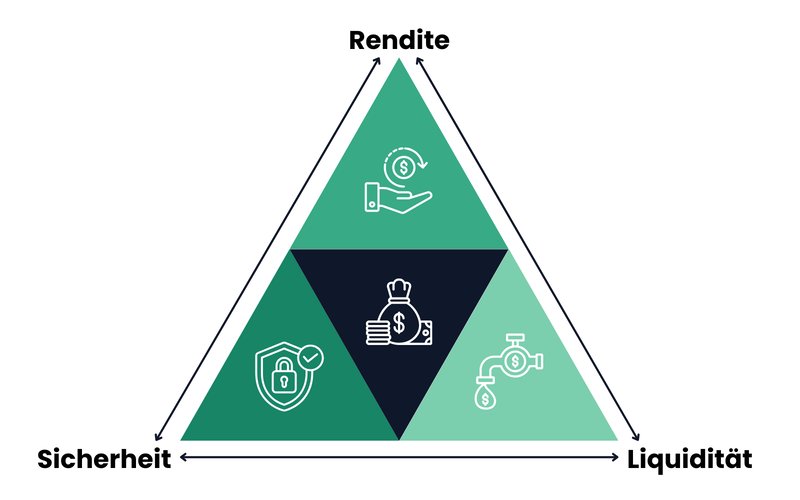

Sicherheit, Liquidität, Rendite: Das magische Dreieck

Bevor ihr euch für eine Anlageform entscheidet, solltet ihr euch immer drei Fragen stellen:

- 1.

Sicherheit: Wie hoch ist das Risiko, dass ihr euer Geld (teilweise) verliert?

- 2.

Liquidität: Wie schnell kommt ihr an euer Geld, wenn ihr es benötigt?

- 3.

Rendite: Wie viel Gewinn könnt ihr mit der Anlage machen?

Diese drei Fragen bilden das sogenannte magische Dreieck der Geldanlage. Es kann euch dabei helfen, verschiedene Anlageformen besser einzuschätzen und zu vergleichen:

Das magische Dreieck der Geldanlage zeigt, wie sich Sicherheit, Rendite und Liquidität bedingen.

Wichtig ist, dass ihr diese drei Aspekte nie getrennt voneinander betrachten könnt. Sie hängen immer zusammen: Um mehr Rendite zu erzielen, müsst ihr etwa auch ein größeres Risiko eingehen. Wollt ihr hingegen das Risiko minimieren und jederzeit auf euer Geld zugreifen können, müsst ihr Abstriche bei der Rendite machen.

Daraus ergibt sich: Jede Geldanlage ist ein Kompromiss. Ihr könnt nicht alles auf einmal haben, also etwa maximale Rendite und Liquidität bei minimalem Risiko. Sonst könnte schließlich jede:r mit wenig Aufwand reich werden.

Stattdessen müsst ihr die Rendite-Risiko-Balance finden, die zu euren Zielen, eurem Zeithorizont und eurem Sicherheitsbedürfnis passt. Doch bevor ihr in die Zukunft zu euren Zielen blicken könnt, solltet ihr erst einmal klären, wo ihr aktuell steht.

Bestandsaufnahme: Wo steht ihr gerade?

Jede gute Finanzstrategie beginnt mit einer Bestandsaufnahme. Nur wenn ihr einen Überblick über eure aktuelle finanzielle Lage habt, also wisst, was ihr besitzt, was monatlich reinkommt und wie viel ihr ausgebt, könnt ihr realistisch planen, wie viel Geld ihr überhaupt anlegen könnt.

Gleichzeitig hilft euch dieser Überblick dabei, einzuschätzen, wie viel Risiko ihr euch leisten könnt (oder wollt), ohne schlaflose Nächte zu haben.

Vermögen: Was habt ihr bereits?

Wie viel seid ihr gerade wert? Klar, als Mensch seid ihr unbezahlbar. Aber euer finanzieller Wert lässt sich sehr wohl beziffern – genau wie das Guthaben auf euren Konten, der Wert eurer Sparpläne oder eures Autos.

Deshalb lohnt es sich, euer Vermögen einmal vollständig aufzuschreiben. Listet dabei alles auf, was euch heute schon gehört. Dazu zählen:

euer aktueller Kontostand (Girokonto, Tagesgeld, Festgeld)

euer aktueller Depotwert

der aktuelle Wert anderer Vermögenswerte

(z. B. Auto, Wohneigentum, Erbschaft)

Notiert euch am besten den ungefähren Marktwert, also den Betrag, den ihr aktuell dafür bekommen würdet. Für Immobilien könnt ihr euch etwa an Vergleichsangeboten orientieren, bei Fahrzeugen helfen Online-Bewertungen.

Das Ergebnis ist euer Bruttovermögen. Um ein realistisches Bild eurer Lage zu bekommen, fehlen aber noch die anderen Posten: eure Schulden.

Schulden: Wem schuldet ihr was?

Schulden sind nichts Schlimmes, auch wenn das Wort in Deutschland ziemlich moralisch aufgeladen ist. „Schuldig“ ist man hier ja sogar vor Gericht.

Finanzielle Schulden sind keine Frage von Schuld, sondern etwas ganz Normales und oft Teil der langfristigen Finanzplanung, etwa bei einem Immobilienkredit. Trotzdem ist es sinnvoll, den Überblick zu behalten, wem ihr was schuldet, um vor dem Anlegen bestimmte Schulden abzubauen.

Einnahmen und Ausgaben: Wie viel bleibt am Monatsende übrig?

Nur wenn ihr wisst, was monatlich rein und rausgeht, könnt ihr realistisch planen, wie viel Geld ihr überhaupt investieren könnt.

So erkennt ihr schnell, ob und wie viel am Monatsende übrig bleibt. Diese Differenz ist der Betrag, den ihr theoretisch regelmäßig sparen oder investieren könnt.

Unser Kassensturz-Tool hilft euch dabei, eure Finanzen übersichtlich zu sortieren und typische Kostenfallen sichtbar zu machen:

Notgroschen: Eure finanzielle Reserve

Bevor ihr euer Geld investiert, braucht ihr ein Sicherheitsnetz. Genau dafür ist der Notgroschen da: eine Geldreserve für Ausgaben, die ihr nicht geplant habt – von der kaputten Waschmaschine bis zum finanziellen Puffer, wenn ihr euren Job verliert.

Der Notgroschen sorgt dafür, dass ihr in solchen Momenten nicht euer Depot plündern oder teure Kredite aufnehmen müsst. Am besten parkt ihr ihn auf einem gut verzinsten Tagesgeldkonto.

Das hängt von eurer Situation und euren durchschnittlichen Monatsausgaben ab. Wenn ihr einen stabilen Job und wenig Verpflichtungen habt, reichen meist drei Monatsausgaben. Wenn ihr ein höheres Risiko habt, etwa weil ihr selbstständig seid oder für andere Personen verantwortlich seid, sollten es eher genug für (mindestens) sechs Monatsausgaben sein.

Das Anlageprofil: Ziele, Zeit & Risiko

Bevor ihr euch mit einzelnen Anlagemöglichkeiten beschäftigt, müsst ihr euch erst über eure Ziele und Rahmenbedingungen klar werden.

Welche Anlage zu euch passt, hängt dabei vor allem von drei Faktoren ab:

Ziele: Wofür soll das Geld arbeiten?

Zeit: Wie lange könnt (und wollt) ihr es liegen lassen?

Risiko: Wie viel Schwankung haltet ihr aus, ohne nervös zu werden?

Wenn diese drei Punkte klar sind, könnt ihr die Anlagemöglichkeiten deutlich einfacher einordnen. Ihr erkennt schneller, ob für euch eher stabile und kurzfristig verfügbare Anlagen sinnvoll sind oder renditestärkere, aber schwankungsanfälligere Investments für langfristige Ziele.

Anlageziele definieren: Was wollt ihr mit dem Geld erreichen?

Der erste Schritt ist ein klares Ziel. Nur so könnt ihr entscheiden, welche Anlageformen passen – und welche nicht. Typische Anlageziele sind:

Notgroschen aufbauen oder auffüllen

Urlaub oder größere Anschaffung

Eigenkapital für Wohnung oder Haus

langfristiger Vermögensaufbau

Geld für Kinder zurücklegen

Sobald das Ziel klar ist, ergibt sich meist automatisch der nächste Punkt: wie lange das Geld investiert bleiben kann.

Anlagehorizont: Kurz-, mittel- oder langfristig?

Der Anlagehorizont beschreibt den Zeitraum, in dem ihr das Geld voraussichtlich nicht benötigt. Diese Zeitspanne ist entscheidend für die Wahl der passenden Anlageform.

Man unterscheidet meist drei Kategorien:

Kurzfristige Ziele (0–3 Jahre)

Hier stehen Sicherheit und Verfügbarkeit im Vordergrund. Größere Wertschwankungen sind ungeeignet, weil das Geld bald benötigt wird.Beispiele: Notgroschen, Urlaub, neue Wohnungseinrichtung, kleine Anschaffungen

Mittelfristige Ziele (3–10 Jahre)

Ihr könnt etwas mehr Risiko eingehen, aber große Schwankungen solltet ihr lieber vermeiden. Eine Mischung aus stabilen und renditestärkeren Anlagen passt oft gut.Beispiele: Weiterbildung, Sabbatical, Auto, große Reise, kleiner Immobilienwunsch

Langfristige Ziele (10+ Jahre)

Für diesen Zeitraum eignen sich renditestarke Anlagen, z. B. breit gestreute Aktien-ETFs, besonders gut. Schwankungen spielen hier eine geringere Rolle, weil ihr viele Jahre Zeit habt, sie auszusitzen.Beispiele: Altersvorsorge, Vermögensaufbau, Absicherung der Familie

Risikobereitschaft: Wie viel Schwankung könnt ihr aushalten?

Bei vielen Anlagen schwanken die Kurse. Entscheidend ist deshalb nicht nur die erwartete Rendite, sondern auch, wie gut ihr mit diesen Schwankungen umgehen könnt.

Denn die beste Strategie bringt nichts, wenn ihr bei der ersten roten Zahl nervös werdet und im falschen Moment verkauft. Eure Risikobereitschaft entscheidet also ganz praktisch darüber, welche Anlagemöglichkeiten zu euch passen.

Die Risikobereitschaft ist sehr individuell. Neben der eigenen Persönlichkeit hängt sie auch davon ab, ob euer Notgroschen steht, wie sicher euer Einkommen ist und wie viel Zeit euch zur Verfügung steht. Je stabiler die finanzielle Basis, desto leichter lassen sich auch vorübergehende Kursschwankungen akzeptieren.

Welche Anlageklassen gibt es?

Wenn ihr Geld anlegen wollt, stehen euch viele Wege offen: von Aktien und Anleihen bis hin zu Immobilien, Gold oder Kryptowährungen. Jede Anlageklasse hat eigene Eigenschaften. Manche sorgen eher für Stabilität und regelmäßige Erträge, andere bieten höhere Renditechancen, schwanken dafür aber stärker.

Entscheidend ist am Ende nicht die perfekte Einzelanlage, sondern eine Kombination aus Bausteinen, die zu euren Zielen, eurem Zeithorizont und eurer Risikobereitschaft passt. Hier ein Überblick über die wichtigsten Anlageklassen und ihre typische Rolle im Portfolio:

Aktien

Aktien stehen für langfristiges Wachstum. Wenn ihr eine Aktie kauft, beteiligt ihr euch direkt am Erfolg eines Unternehmens. Auf lange Sicht bieten Aktien die höchsten Renditechancen aller klassischen Anlageklassen – das belegt u. a. die Studie The Rate of Return on Everything, 1870–2015 –, dafür schwanken sie stärker. Kurze Rückschläge gehören dazu, langfristig profitieren Anleger:innen jedoch von Unternehmensgewinnen und weltweitem Wirtschaftswachstum.Anleihen

Anleihen sind verzinste Wertpapiere, mit denen Staaten oder Unternehmen sich Geld leihen. Sie bringen regelmäßige Zinsen und schwanken deutlich weniger als Aktien. Besonders Staatsanleihen hoher Bonität gelten als stabiler Depotbaustein. Sie federn Schwankungen ab und sorgen für planbare Erträge. Das ist gut für Anleger:innen, die etwas Ruhe im Portfolio brauchen.Tages- und Festgeld

Tagesgeld und Festgeld gelten als sichere Basis für kurzfristige Ziele und Notgroschen. Auf dem Tagesgeldkonto bleibt ihr flexibel und bekommt täglich Zugriff auf euer Geld, während Festgeld meist höhere Zinsen bietet, dafür aber über mehrere Monate bis Jahre gebunden ist. Beide Varianten sind sehr stabil, schützen aber langfristig nicht vollständig vor Inflation, weil die Rendite im Vergleich zu Aktien oder Anleihen niedriger ausfällt.Geldmarktfonds

Geldmarktfonds sind eine Art „Parkplatz“ fürs Geld am Kapitalmarkt. Sie investieren in sehr kurzfristige, sichere Geldmarktanlagen, zum Beispiel in kurzfristige Staats- oder Bankpapiere, und orientieren sich häufig an einem kurzfristigen Referenzzins. Dadurch schwanken sie in der Regel nur wenig und sind deutlich stabiler als Aktien. Viele nutzen sie als Alternative zu Tagesgeld, etwa um kurzfristig Geld zu parken oder den defensiven Teil im Portfolio abzubilden.Gold und Silber

Gold gilt seit Jahrhunderten als Symbol für Werthaltigkeit. Es wirft zwar keine Zinsen oder Dividenden ab, dient aber vielen als Krisenabsicherung. In Zeiten hoher Inflation oder wirtschaftlicher Unsicherheit kann der Goldpreis steigen, während andere Anlageklassen unter Druck geraten.Rohstoffe

Auch Rohstoffe wie Öl, Kupfer oder Agrarprodukte können als Beimischung interessant sein. Sie reagieren oft anders als Aktien auf wirtschaftliche Entwicklungen und bieten so einen gewissen Diversifikationseffekt. Da sie stark schwanken und keine laufenden Erträge bringen, sind breit gestreute Rohstoff-ETFs meist die bessere Wahl im Vergleich zu einzelnen Rohstoff-Investments.Kryptowährungen

Bitcoin, Ethereum & Co. sind die wohl bekanntesten digitalen Assets. Sie bieten potenziell hohe Renditechancen, schwanken aber extrem stark im Wert. Da es keine laufenden Erträge gibt und der Markt noch jung ist, sind Kryptos eher etwas für risikofreudige Anleger:innen.Private Equity

Private Equity bedeutet, dass ihr in Unternehmen investiert, die nicht an der Börse gehandelt werden. Das kann spannend sein, weil hier oft langfristig aufgebaut, umstrukturiert und skaliert wird. Gleichzeitig ist es für Privatanleger:innen häufig weniger transparent, teurer und vor allem: sehr illiquide. Viele Beteiligungen laufen über Jahre, ein Ausstieg ist nicht jederzeit möglich. Als Depotbasis ist Private Equity daher selten geeignet.Crowdinvesting

Beim Crowdinvesting finanziert ihr gemeinsam mit vielen anderen ein Projekt, häufig Immobilienprojekte oder junge Unternehmen. Im Gegenzug bekommt ihr Zinsen oder eine Gewinnbeteiligung. Das ist oft eine Wette auf ein einzelnes Projekt – und die kann gut oder schlecht ausgehen. Dazu kommt: Euer Geld ist meist mehrere Jahre gebunden.Sachwerte

Dazu zählen etwa Kunst, Oldtimer, Uhren oder Wein. Sie können im Wert steigen, sind aber oft schwer handelbar und ihre Preise hängen stark von aktuellen Trends ab. Zudem fehlt die Transparenz und laufende Erträge gibt es auch nicht. Solche Anlagen sind daher eher Liebhaberei als Teil einer soliden Vermögensstrategie.Immobilien

Immobilien gelten als klassischer Sachwert und werden häufig als sichere Anlage wahrgenommen. Sie bieten Schutz vor Inflation und können laufende Mieteinnahmen bringen. Allerdings ist der Einstieg teuer, der Markt träge, und Verkauf oder Vermietung binden viel Kapital und Zeit. Eine Alternative sind Immobilienfonds oder REITs, die euch mit kleineren Beträgen an Immobilien beteiligen.

Warum ein ETF-Depot für Einsteiger:innen der beste Start ist

Wie ihr seht, gibt es viele unterschiedliche Anlageklassen – und dementsprechend viele Möglichkeiten, wie ihr euer Geld investieren und eure Investitionen aufteilen könnt. Diese Vielfalt an Möglichkeiten – kombiniert mit der Angst, etwas falsch zu machen – macht den Einstieg für viele so überwältigend.

Lasst euch davon aber nicht in eine Schockstarre bringen: Wenn ihr euer Geld möglichst einfach, langfristig und breit gestreut investieren wollt und keine Lust habt, einzelne Aktien auszuwählen und ständig den Markt zu beobachten, kommt ihr an einer Lösung kaum vorbei: ETFs.

ETFs sind börsengehandelte Fonds, die einen Index nachbilden. Ein Index fasst eine bestimmte Gruppe von Aktien zusammen und bildet so einen Teil des Marktes ab. Der bekannteste Index in Deutschland ist der DAX, der die 40 größten börsennotierten Unternehmen des Landes enthält. Es gibt aber auch deutlich breiter gestreute Indizes, die den gesamten globalen Aktienmarkt abbilden.

Wenn ihr in einen ETF auf einen solchen Welt-Index investiert, beteiligt ihr euch also automatisch an vielen Unternehmen weltweit. Statt einzelne Aktien auszuwählen, investiert ihr mit einem einzigen Produkt in hunderte oder sogar tausende Firmen aus verschiedenen Ländern und Branchen. Dadurch ist euer Investment von Anfang an breit gestreut.

Hier sind noch einmal die wichtigsten Vorteile von ETFs:

Breite Streuung

Ihr investiert nicht in eine einzelne Aktie, sondern in viele Unternehmen gleichzeitig. Das reduziert das Risiko einzelner Fehlentscheidungen.Einfacher Einstieg

Ihr müsst keine einzelnen Unternehmen analysieren oder selbst ein Portfolio aus vielen Aktien zusammenstellen. Ein ETF bildet einfach einen ganzen Markt ab.Transparenter Aufbau

Ein ETF folgt klar einem Index. Ihr könnt jederzeit nachvollziehen, welche Unternehmen enthalten sind.Flexibilität

ETFs werden wie Aktien an der Börse gehandelt. Ihr könnt sie jederzeit kaufen oder verkaufen.Geringe Kosten

ETFs werden passiv verwaltet und bilden einfach einen Index nach. Dadurch sind die laufenden Kosten deutlich niedriger als bei aktiv gemanagten Investmentfonds.Automatisierbar

Ihr könnt ETF-Sparpläne nutzen, um euer Geld regelmäßig automatisch in einen ETF eurer Wahl zu investieren.

Diese Eigenschaften machen breit gestreute Welt-ETFs zur vermutlich besten Grundlage für den langfristigen Vermögensaufbau. Weitere Anlageklassen – ob Anleihen, Immobilien oder Rohstoffe – könnt ihr später immer noch dazumischen.

Strategien und Portfolios für Einsteiger:innen

„Strategie“ ist ein großes, etwas abschreckendes Wort: Es klingt so, als müsstet ihr erst eine ausgefeilte persönliche Anlagestrategie entwickeln, bevor ihr mit dem Investieren starten könnt. Lasst euch davon nicht verunsichern: Es gibt nämlich einfache, bewährte Ansätze, an denen ihr euch orientieren könnt – sogenannte Portfoliostrategien.

Eine Portfoliostrategie legt einmal fest, wie ihr euer Geld aufteilt und welche Anlagen ihr nutzt. Danach müsst ihr nur noch regelmäßig investieren und investiert bleiben.

Welche Portfoliostrategie für euch passt, hängt vor allem von euren Zielen ab, davon, wie lange ihr euer Geld investieren möchtet und wie gelassen ihr mit Kursschwankungen umgeht. Eine perfekte Strategie gibt es nicht – aber bewährte Modelle, die für viele Einsteiger:innen gut funktionieren. Hier sind vier davon:

Weltportfolio mit nur einem ETF

Die einfachste Art, global zu investieren, ist ein einziger ETF, der die gesamte Welt abbildet. Damit könnt ihr euer Geld mit nur einem Investment weltweit anlegen und am globalen Wirtschaftswachstum teilhaben – ohne großen Aufwand, komplizierte Aufteilung und ständiges Nachjustieren.

Möglich machen das Welt-ETFs auf Indizes wie den FTSE All-World oder den MSCI ACWI. Beide vereinen Industrie- und Schwellenländer in einem einzigen Produkt. Ihr investiert also gleichzeitig in etablierte Märkte wie die USA, Europa oder Japan sowie in Wachstumsmärkte wie China, Indien oder Brasilien.

Die aktuelle Aufteilung eines solchen Index liegt bei etwa 90 % Industrieländern und 10 % Schwellenländern. Diese Gewichtung spiegelt den tatsächlichen Anteil der jeweiligen Länder an der globalen Wirtschaftsleistung wider und passt sich mit der Zeit automatisch an.

| Land | Anteil |

|---|---|

| 61,4 % | |

| 5,0 % | |

| 3,3 % | |

| 3,0 % | |

| 3,0 % | |

| 2,9 % | |

| 2,3 % | |

| 1,9 % | |

| 1,8 % | |

| 1,7 % |

Mit einem solchen Welt-ETF beteiligt ihr euch an tausenden Unternehmen aus aller Welt – von großen Konzernen wie Apple oder Samsung bis hin zu mittelgroßen Unternehmen aus Schwellenländern. Das reduziert das Risiko, das entsteht, wenn einzelne Länder oder Branchen schwächeln.

Der Nachteil: Ihr könnt die Gewichtung zwischen Industrie- und Schwellenländern nicht selbst steuern. Wer etwa einen höheren Schwellenländer-Anteil möchte, braucht dafür einen zweiten ETF.

Für die meisten Einsteiger:innen ist das aber erstmal nicht so wichtig: Das Weltportfolio mit einem ETF ist eine solide, günstige und pflegeleichte Basis für den langfristigen Vermögensaufbau.

Wer darüber hinaus noch etwas Stabilität ins Depot holen möchte, kann den Aktien-ETF mit einem defensiven Baustein kombinieren, etwa Anleihen- oder Geldmarkt-ETFs. Wie viel Sicherheit dabei sinnvoll ist, hängt von eurer persönlichen Risikobereitschaft ab.

Die folgenden drei Portfolios zeigen, wie eine solche Mischung konkret aussehen kann: für sicherheitsorientierte, ausgewogene und risikofreudige Anleger:innen.

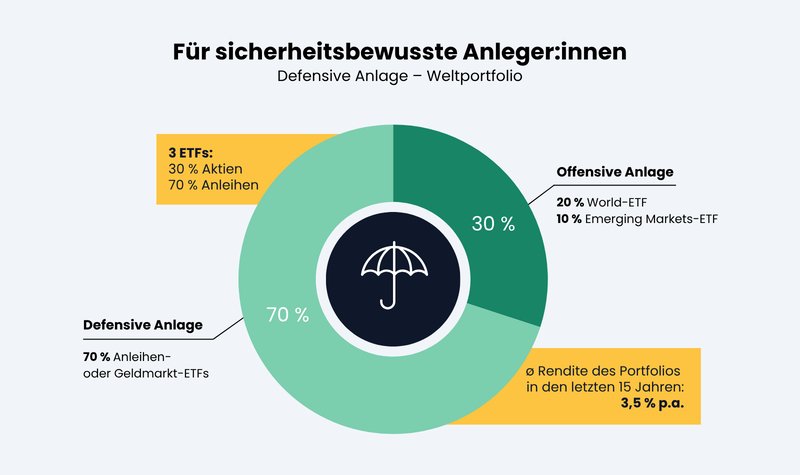

Für sicherheitsorientierte Anleger:innen

Wenn ihr sicherheitsorientiert anlegt, setzt ihr auf Stabilität mit einem Schuss Rendite. Den Großteil eures Geldes, rund 70 %, investiert ihr in defensive Anlagen wie kurzlaufende deutsche Staatsanleihen oder Geldmarkt-ETFs. Diese sorgen für regelmäßige Zinsen und halten das Risiko gering.

Die übrigen 30 % nutzt ihr, um gezielt an der Weltwirtschaft teilzuhaben: Etwa 20 % fließen in einen weltweiten Aktien-ETF, der die entwickelten Märkte abdeckt (z. B. den MSCI World), weitere 10 % in Emerging Markets, damit ihr auch von den Chancen der Schwellenländer profitiert.

Ein defensives Portfolio mit 30 % Aktien und 70 % Anleihen, für alle, die Stabilität und Sicherheit schätzen

So bleibt euer Portfolio breit aufgestellt und gleichzeitig stabil. Kursrückgänge an den Aktienmärkten wirken sich nur begrenzt aus, und ihr profitiert trotzdem von den langfristigen Wachstumschancen rund um den Globus.

In den letzten 15 Jahren waren mit einer solchen Aufteilung durchschnittliche Jahresrenditen von etwa 3,5 % möglich. In unserer Beispielrechnung haben wir simuliert, wie sich 10.000 € Einmalanlage und monatlich investierte 300 € über 30 Jahre entwickeln können, wenn ihr eine defensive Anlagestrategie wählt. Im Rechner könnt ihr eure Anlagesummen ganz nach Belieben anpassen.

Bitte beachtet: Für die Beispielrechnung nutzen wir historische Durchschnittswerte. Vergangene Entwicklungen lassen sich jedoch nicht zuverlässig in die Zukunft übertragen.

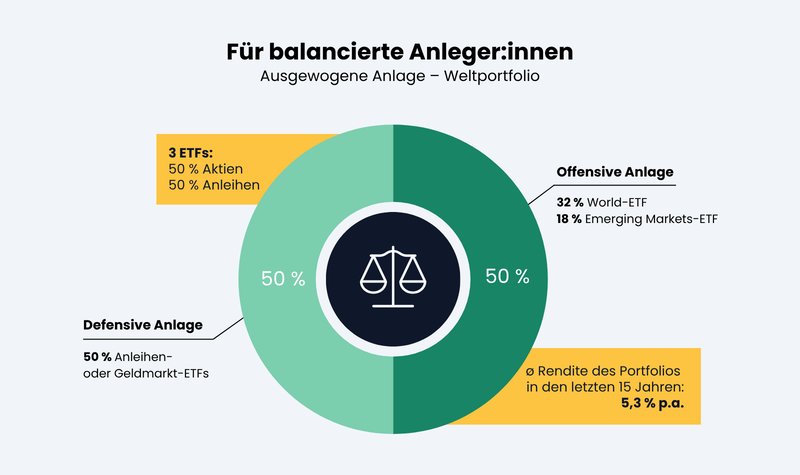

Für balancierte Anleger:innen

Wenn ihr ausgewogen anlegt, sucht ihr die goldene Mitte zwischen Renditechancen und Sicherheit. Euer Ziel ist es, euer Vermögen stetig wachsen zu lassen, ohne dabei schlaflose Nächte zu riskieren.

Etwa 50 % eures Geldes investiert ihr in Aktien-ETFs, davon 32 % in entwickelte Märkte (MSCI World) und 18 % in Schwellenländer (Emerging Markets). So seid ihr global breit aufgestellt und profitiert vom langfristigen Wachstum der Weltwirtschaft.

Die übrigen 50 % legt ihr in defensive Anlagen wie kurzlaufende Staatsanleihen oder Geldmarkt-ETFs an. Diese sorgen für Stabilität im Depot und bringen euch regelmäßige Zinsen.

In den letzten 15 Jahren lag die durchschnittliche Jahresrendite eines solchen Portfolios bei rund 5,3 %:

Ein ausgewogenes 50/50-Portfolio, die Balance zwischen Renditechance und Sicherheit.

Diese Strategie ist eine Option, wenn ihr Renditechancen nutzen wollt, ohne zu viel Risiko einzugehen.

Auch hier könnt ihr in unserem Sparrechner nachsehen, wie sich euer investiertes Geld bei einer balancierten Anlagestrategie und einer angenommenen Rendite von 5,3 % pro Jahr über 30 Jahre entwickelt hätte. Wir haben dafür wieder mit 10.000 € Einmalanlage und 300 € monatlich gerechnet:

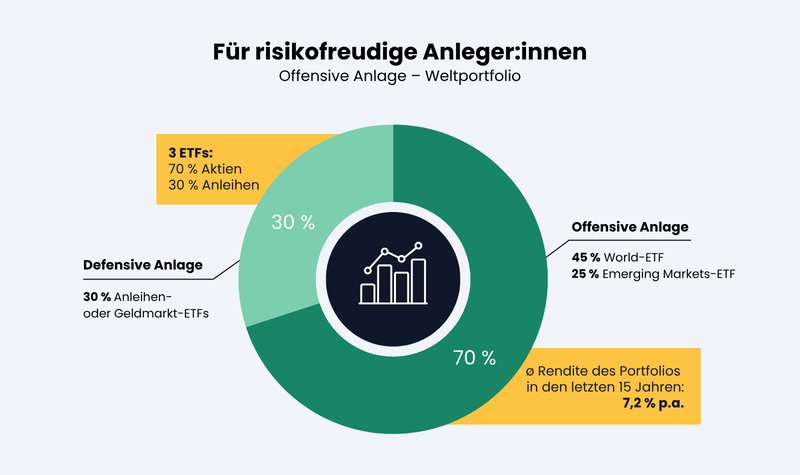

Für risikofreudige Anleger:innen

Wenn ihr risikofreudig anlegt, wollt ihr euer Geld langfristig vermehren und nehmt dafür auch stärkere Kursschwankungen in Kauf. Euer Ziel ist eine hohe Rendite, selbst dann, wenn die Märkte zwischendurch deutlicher nachgeben.

Etwa 70 % eures Geldes investiert ihr in Aktien-ETFs, die die Entwicklung der weltweiten Märkte abbilden. So profitiert ihr direkt vom Wachstum internationaler Unternehmen und den Chancen der globalen Wirtschaft.

Die übrigen 30 % steckt ihr in defensive Anlagen wie kurzlaufende Anleihen oder Geldmarkt-ETFs. Diese Positionen sorgen für etwas Stabilität im Depot, falls die Aktienmärkte einmal schwächeln.

Ein offensives Portfolio mit 70 % Aktien bringt mehr Renditechancen, aber auch spürbarere Schwankungen.

Diese Strategie passt zu euch, wenn ihr langfristig denkt, Kursschwankungen aushalten könnt und dem Markt Zeit gebt, sich zu entwickeln. Wer geduldig bleibt und konsequent investiert, hat gute Chancen, das eigene Vermögen über die Jahre deutlich zu steigern.

Auch die offensive Strategie haben wir für euch mithilfe unseres Sparrechners simuliert und den Wertzuwachs über 30 Jahre vor Steuern dargestellt:

Praktische Schritte: So investiert ihr in euren ersten ETF

Wenn ihr euch für eine Strategie entschieden habt, folgt die praktische Umsetzung, also der Kauf der Wertpapiere. Dieser Part ist glücklicherweise ziemlich einfach – besonders, wenn ihr mit einem ETF-Investment startet. Alles, was ihr dafür braucht, ist ein Depot.

Schritt 1: Depot eröffnen

Das Depot ist ein Wertpapierkonto, auf dem eure ETFs, Aktien und andere Wertpapiere verwahrt werden. Ihr braucht es, um Wertpapiere kaufen und verkaufen zu können.

Die Auswahl an Depot-Anbietern ist groß: Besonders beliebt sind Neobroker wie Scalable Capital oder Trade Republic, die mit besonders niedrigen Kosten locken, im Gegenzug aber oft auch bei Service und Produktauswahl sparen. Klassische Banken wie die ING haben meist eine größere Auswahl an Wertpapieren und besseren Support, sind aber etwas teurer.

Ihr seid noch auf der Suche nach dem besten Depot für eure Bedürfnisse? Wir haben die beliebtesten Anbieter ausgiebig getestet und miteinander verglichen. Hier seht ihr unser Ranking der Anbieter, mit Links zu unseren ausführlichen Testberichten:

Schritt 2: Welt-ETF auswählen

Wenn ihr euer Geld in einen ETF investieren wollt, müsst ihr vorab zwei Entscheidungen treffen:

- 1.

Welchen Index soll der ETF abbilden?

- 2.

Welchen ETF auf diesen Index wählt ihr?

Den richtigen Index wählen

Der Index ist der „Bauplan“ eures ETFs. Er bestimmt, in welche Unternehmen ihr konkret investiert. Es gibt regionale Indizes wie den DAX (Deutschland) oder den S&P 500 (USA), aber auch weltweite Indizes.

Die beste Basis für ein langfristiges ETF-Portfolio sind weltweite Indizes, weil sie besonders breit gestreut sind. Statt auf einzelne Länder oder Branchen zu wetten, investiert ihr damit in große Teile der Weltwirtschaft. Besonders beliebt sind etwa:

| ETFs ▼ | Wert der ETFs ▼ | ⌀ Kosten ▲ | Positionen ▼ | |

|---|---|---|---|---|

MSCI World | 34 | 269,2 Mrd. € | 0,19 % | 1.286 |

FTSE All World | 6 | 72,9 Mrd. € | 0,13 % | 3.757 |

MSCI ACWI | 11 | 51,8 Mrd. € | 0,20 % | 2.334 |

MSCI World (ca. 1.300)

Weltweiter Index für Industrieländer (z. B. USA, Deutschland, Großbritannien, Japan). Beliebt als „Basis“ für die langfristige Geldanlage.FTSE All-World (ca. 3.700)

Weltweiter Index aus Industrie- und Schwellenländern in einem Produkt. Sehr breit gestreut – oft die „Ein-Index-Lösung“.MSCI ACWI (ca. 2.300)

Weltweiter Index mit Unternehmen aus Industrie- und Schwellenländern. Ähnlich wie der FTSE All-World deckt er einen großen Teil des globalen Aktienmarktes ab.

Es gibt auch Spezial-Indizes wie Tech, Clean Energy oder Wasserstoff. Die können spannend sein, sind aber meistens deutlich weniger breit gestreut und damit nichts, worauf man als Basis setzen sollte.

Den passenden ETF auf den Index auswählen

Wenn ihr euch für einen Index entschieden habt, kommt Schritt zwei: der passende ETF. Das ist das konkrete Produkt, mit dem ihr euren „Bauplan“ umsetzt. Hier ist eine Liste von ETFs, die die oben genannten Welt-Indizes abbilden:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 123,8 Mrd. € | 16 Jahre | 0,20 % | |

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 46,3 Mrd. € | 7 Jahre | 0,14 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,5 Mrd. € | 14 Jahre | 0,20 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,4 Mrd. € | 14 Jahre | 0,14 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,7 Mrd. € | 12 Jahre | 0,12 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,2 Mrd. € | 7 Jahre | 0,12 % | |

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,7 Mrd. € | 15 Jahre | 0,12 % | |

Amundi Core MSCI World Thesaurierend IE000BI8OT95 | 14,5 Mrd. € | 2 Jahre | 0,12 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,3 Mrd. € | 15 Jahre | 0,15 % | |

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 10,0 Mrd. € | 7 Jahre | 0,06 % |

Eine detailliertere Anleitung zur ETF-Auswahl findet ihr hier:

Schritt 3: ETF kaufen

Wenn ihr euch für einen ETF entschieden habt, müsst ihr ihn nur noch im Depot kaufen. Das geht in wenigen Minuten: Ihr sucht euren ETF im Depot, etwa über die Wertpapierkennnummer (WKN/ISIN) oder den genauen Namen. Gebt den Betrag ein, den ihr investieren wollt, und löst die sogenannte „Order“ aus – fertig. Danach liegt der ETF in eurem Depot und ihr seid investiert.

Wenn ihr regelmäßig investieren möchtet, könnt ihr auch einen ETF-Sparplan einrichten. Dann investiert der Broker automatisch jeden Monat einen festen Betrag in euren ETF. So könnt ihr Vermögen aufbauen, ohne euch jeden Monat aktiv darum kümmern zu müssen.

Nach dem ersten Investment: Wie geht es weiter?

Wenn Depot und Sparplan stehen, habt ihr den wichtigsten Schritt erledigt: Ihr seid investiert und euer Geld arbeitet für euch. Ab jetzt geht es weniger darum, ständig etwas zu verändern – sondern darum, eure Strategie langfristig durchzuhalten.

Das solltet ihr euch so einfach wie möglich machen: Richtet euren ETF-Sparplan so ein, dass ihr automatisch jeden Monat einen festen Betrag investiert. So spart ihr regelmäßig, ohne jeden Monat neu entscheiden zu müssen.

Eure Strategie könnt ihr natürlich jederzeit anpassen – aber idealerweise nur, wenn sich eure Lebenssituation verändert. Zum Beispiel bei einem neuen Job, wenn ein Kind kommt, nach einer Trennung oder bei einem geplanten Hauskauf. Auch wenn euch Kursschwankungen emotional stark belasten, kann es sinnvoll sein, eure Aufteilung anzupassen.

Rebalancing: Einmal im Jahr kontrollieren

Wenn ihr mehrere Bausteine im Portfolio habt, verschiebt sich die Aufteilung mit der Zeit automatisch durch Kursbewegungen. Wenn sich etwa Aktien deutlich besser entwickeln als Anleihen, steigt ihr Anteil im Portfolio.

Damit eure Strategie trotzdem so bleibt, wie ihr sie geplant habt, lohnt sich einmal im Jahr ein kurzer Check: Passt die Verteilung noch? Wenn nicht, könnt ihr sie wieder in Balance bringen, das nennt man Rebalancing. Oft geht das ganz entspannt über die Sparrate, manchmal auch über gezielte Umschichtungen.

So geht ihr mit Crashs und Panik um

Crashs gehören zur Börse dazu. Wenn ihr Geld anlegen wollt, werdet ihr Phasen erleben, in denen die Kurse deutlich fallen – manchmal schnell, manchmal über Monate. Das ist unangenehm, heißt aber nicht unbedingt, dass ihr was an eurer Strategie ändern müsst.

Ein Minus im Depot ist erstmal nur eine Momentaufnahme. Zum echten Verlust wird es erst, wenn ihr in Panik verkauft, also die Verluste realisiert.

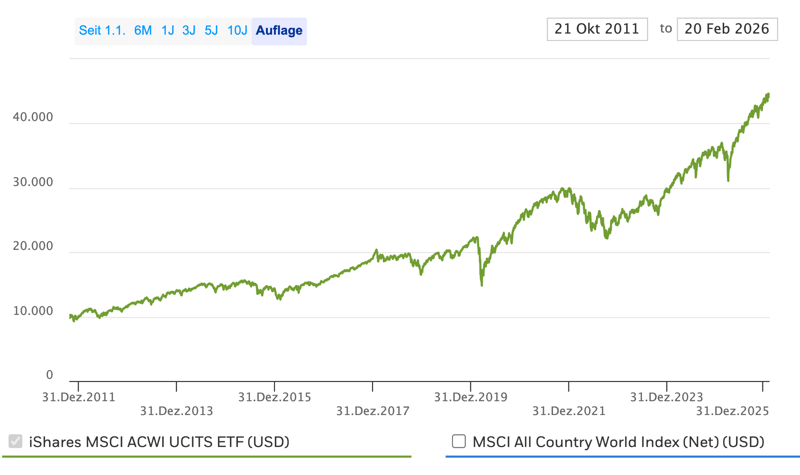

Ein Blick auf langfristige Kursverläufe zeigt: Rückgänge gehören dazu, trotzdem haben sich breite Aktienindizes über lange Zeiträume historisch meist nach oben entwickelt.

Der Grund ist einfach: Hinter einem globalen Aktienindex stehen tausende Unternehmen, die langfristig wachsen und Gewinne erwirtschaften.

Der 15-Jahres-Kursverlauf des MSCI ACWI-ETFs von iShares.

Wenn es mal richtig runtergeht, ist in diesen Momenten vor allem eines ratsam: weniger ins Depot schauen, weniger Aktionismus, mehr Fokus auf euren langfristigen Zeithorizont. Und wenn ihr merkt, dass euch die Schwankungen komplett stressen, dann ist das ein Hinweis, dass eure Mischung aus Risiko und Sicherheit noch nicht richtig zu euch passt und ihr euer Portfolio besser etwas defensiver aufstellen solltet.

Fazit: Einfach anfangen, konsequent dranbleiben

Geld anlegen muss weder kompliziert noch zeitaufwendig sein. Bevor ihr startet, braucht ihr nur eine solide Grundlage: Macht einen Kassensturz, legt euren Notgroschen zur Seite und überlegt, was ihr mit eurem Investment eigentlich erreichen wollt.

Wenn diese Basics geklärt sind, könnt ihr anfangen zu investieren. Die Auswahl an Anlageoptionen ist groß – doch für Einsteiger:innen, die einfach, langfristig und breit gestreut investieren möchten, ist ein Welt-ETF meist die beste Basis. Damit beteiligt ihr euch automatisch an vielen Unternehmen weltweit, ohne einzelne Aktien auswählen zu müssen. Alles, was ihr braucht, um in ETFs zu investieren, ist ein Depot.

Wenn ihr euer Anlageportfolio weiter ausbauen möchtet, könnt ihr euch an Portfoliostrategien orientieren, die eine sinnvolle Aufteilung vorgeben. Ein ausgewogenes Portfolio kombiniert etwa einen offensiven Part (z. B. Aktien) und einen defensiven Part (z. B. Anleihen), um Renditechancen zu nutzen und gleichzeitig das Risiko zu begrenzen.

Wenn ihr euch für eine Strategie entschieden habt, ist der Rest vor allem Disziplin: Investiert regelmäßig (am besten per Sparplan), lasst euch von Kursschwankungen nicht verunsichern, und haltet an eurer Strategie fest. Wer langfristig investiert und konsequent dranbleibt, gibt seinem Vermögen die nötige Zeit, zu wachsen.