ELTIF einfach erklärt: Lohnt sich ein Investment in European Funds?

Die Abkürzung ELTIF steht für „European Long-Term Investment Funds“. Diese relativ neuen Finanzprodukte wurden von der EU ins Leben gerufen, um Kapital in Infrastrukturprojekte wie Windparks oder Krankenhäuser zu lenken. Seit 2024 sind die Einstiegshürden gefallen und auch Kleinanleger:innen können sich einfacher beteiligen. Doch lohnt sich das überhaupt?

In diesem Artikel klären wir, was genau in diesen Fonds steckt, wie sie funktionieren und wo ihr sie kaufen könnt. Außerdem werfen wir einen Blick auf die Nachteile – vom Lobbyismus bis zum Risiko von Projektausfällen.

ELTIFs sind Investmentfonds, mit denen ihr direkt in die „Realwirtschaft“ investiert – z.B. in Windparks, grüne Stromnetze oder Firmenanteile, die explizit nicht an der Börse gehandelt werden.

Früher war das nur vermögenden Menschen vorbehalten. Seit Anfang 2024 gibt es jedoch keine hohen Mindesthürden mehr, sodass ihr auch mit kleinen Beträgen einsteigen könnt.

Da mindestens 55 % des Fondsvermögens in langfristige Anlagen investiert werden müssen, die nicht täglich an der Börse gehandelt werden, wirken ELTIFs in ihrer Wertentwicklung oft weniger volatil. Das heißt aber nicht, dass sie risikolos sind.

Euer Geld ist bei ELTIFs oft für viele Jahre investiert. Ihr könnt Anteile nicht einfach verkaufen, wenn ihr mal eben Bargeld braucht. Das geht nur zu bestimmten Zeitpunkten oder am Ende der Laufzeit (~ 5 bis 15 Jahre).

Diese Fonds werben mit zweistelligen Renditen, sind aktiv gemanagt und daher teurer als ETFs oder Aktien. Rechnet mit jährlichen Gebühren von etwa 2 % oder mehr.

Laut Verbraucherzentrale ist ein ELTIF kein Ersatz für ein ETF-Depot, sondern allenfalls eine Ergänzung für Anleger:innen, die die Chancen und Risiken genau verstanden haben.

Was ist ein ELTIF?

Hinter der Abkürzung ELTIF verbirgt sich der „European Long-Term Investment Fund“. Dabei handelt es sich um eine spezielle Art von aktiven Investmentfonds, die durch eine Verordnung der Europäischen Union reguliert wird. Die EU fördert ELTIFs dabei nicht mit Geld. Sie hat nur das Regelwerk aufgesetzt, wie diese Fonds funktionieren und was enthalten sein darf.

Das Kernziel der EU ist es, privates Kapital gezielt in langfristige Infrastrukturprojekte zu lenken, um die europäische Wirtschaft zu stärken und damit die grüne sowie die digitale Transformation voranzutreiben.

ELTIFs basieren auf einer Verordnung der EU, werden aber nicht von ihr finanziert. Das gesamte Regelwerk findet ihr hier.

Im Gegensatz zu einem klassischen Aktien-ETF, der in börsennotierte Unternehmen investiert, fließt das Geld in einem ELTIF in Sachwerte, Infrastruktur und Projekte der Realwirtschaft. Ihr werdet damit zum Kapitalgeber für Vorhaben, die über Jahre oder Jahrzehnte angelegt sind.

Das ist der entscheidende Unterschied zum Börsenhandel: Während ihr eine Aktie jederzeit verkaufen könnt, sind die Investments in einem ELTIF illiquide – also schwerer zu Geld zu machen, oft erst nach vielen Jahren.

Wo genau fließt euer Geld hin?

Die Anlageschwerpunkte eines ELTIF liegen abseits der großen Börsenplätze auf den sogenannten Privatmärkten. Typischerweise investieren diese Fonds in drei große Bereiche:

Infrastrukturprojekte

ELTIFs investieren häufig in langfristige Infrastruktur wie Windparks, Solaranlagen, Strom- und Glasfasernetze sowie soziale Einrichtungen wie Krankenhäuser oder Bildungseinrichtungen. Diese Projekte sichern die Grundversorgung und sind meist auf stabile, langfristige Erträge ausgelegt.Private Equity

Ein Teil des Kapitals kann in nicht-börsennotierte Unternehmen fließen – vom wachsenden Mittelständler bis zum größeren Konzern in Umstrukturierung.Wichtig: Ein ELTIF ist vor allem ein EU-Regelrahmen für Fonds – kein Synonym für „Private Equity“. Je nach Produkt steckt etwa nur ein kleiner Teil in Unternehmen, der Rest kann z. B. in Infrastruktur, Immobilien oder Krediten angelegt sein.

Realwerte

Dazu zählen vor allem Gewerbeimmobilien oder größere Wohnprojekte. Anders als Aktien werden solche Sachwerte nicht täglich an der Börse gehandelt – dadurch wirkt die Wertentwicklung ruhiger. Gleichzeitig sind sie weniger liquide und reagieren häufig zeitverzögert auf Marktveränderungen.

ELTIF 2.0: Warum das Thema jetzt relevant wird

Obwohl es ELTIFs bereits seit 2015 gibt, spielten sie für die meisten Anleger:innen lange kaum eine Rolle. Die Einstiegshürden waren nämlich sehr hoch: mindestens 10.000 € für eine Anlage sowie ein Vermögensnachweis ab 100.000 €. In der Praxis blieb das Produkt damit vor allem vermögenden Menschen und Großinvestor:innen vorbehalten.

Anfang 2024 hat sich das geändert: Mit der Reform „ELTIF 2.0“ wurden sowohl die Mindestanlagesumme als auch die Vermögensprüfung gestrichen. Anbieter legen seither selbst fest, ab welchem Betrag ihr investieren könnt – teils schon mit kleinen Summen, auch bei Neobrokern wie Trade Republic und Scalable Capital. Heute können also auch Privatanleger:innen deutlich einfacher in ELTIFs investieren.

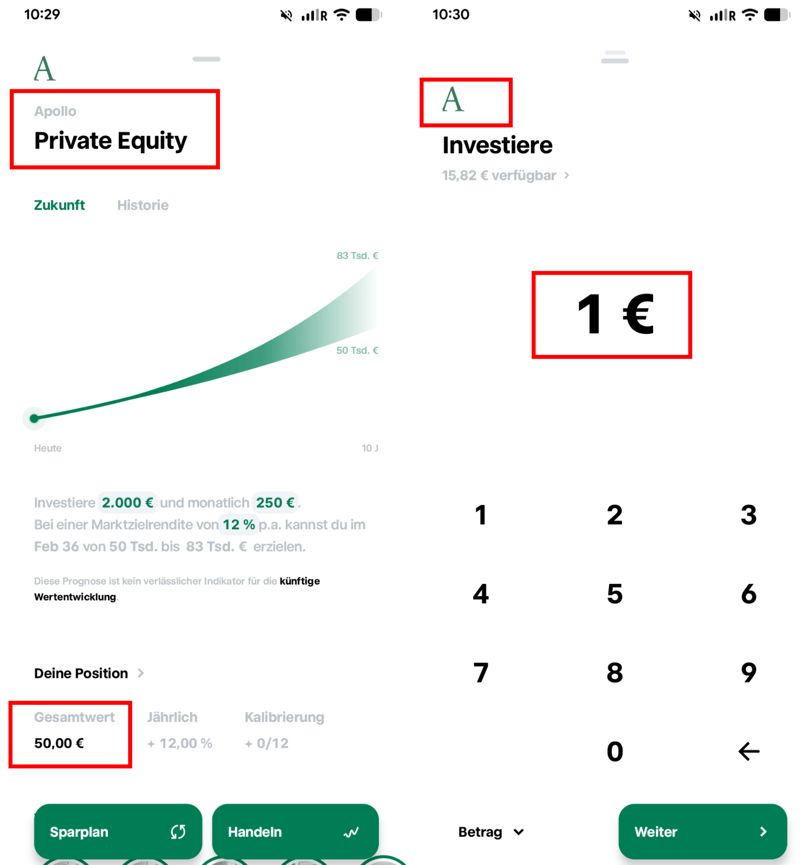

Selbstversuch bei Trade Republic: Wir haben testweise 50 € in den Apollo-ELTIF investiert. Der Einstieg ist dort bereits ab 1 € möglich. Der Verkauf bleibt hingegen vorerst gesperrt.

Wie funktioniert ein ELTIF?

Ein ELTIF ist definitiv kein kurzfristiges Spekulationsobjekt, sondern ein Vehikel für langfristig gebundenes Kapital. Während ihr bei einem Aktien-ETF auf die Wertsteigerung von Unternehmen setzt, die bereits am Markt etabliert sind, finanziert ihr hier oft neue Projekte von Grund auf mit.

Langfristige Anlage: Geld, das „arbeitet“

Die langfristige Kapitalbindung liegt bei ELTIFs in der Natur der Assets: Infrastrukturprojekte wie Windparks oder der Bau von Glasfasernetzen durchlaufen mehrjährige Zyklen, von der Planung und Genehmigung über die Bauphase bis zur Inbetriebnahme.

Da solche Projekte nicht einfach wie Aktien an der Börse gehandelt werden können, muss das investierte Kapital dem Fondsmanagement langfristig zur Verfügung stehen. Wäre ein ELTIF-Fonds jederzeit auflösbar (wie ein ETF-Depot), müssten Projektmanager bei Kapitalabflüssen illiquide Assets unter Zeitdruck und mit hohen Verlusten verkaufen – man nennt das auch Fire Sales.

Die Illiquidität schützt also die Integrität der Investition und ist vom EU-Regelwerk deshalb auch genauso vorgesehen.

Die 55 %-Regel: ELTIFs fördern die Realwirtschaft

Damit ein Fonds das offizielle EU-Label „ELTIF“ tragen darf, gelten strenge Investitionsquoten. Die EU will verhindern, dass unter dem Deckmantel der Infrastrukturförderung lediglich Standard-Aktien gehandelt werden.

Die zentrale Vorgabe lautet: Mindestens 55 % des Kapitals müssen in „zulässige Vermögenswerte“ (Eligible Assets) fließen. Dazu zählen die bereits genannten Sachwerte, Infrastrukturprojekte oder Kredite an nicht-börsennotierte Unternehmen. Der Rest darf in liquiden Anlagen (z. B. Aktien oder ETFs) gehalten werden, um z. B. Rückgaben zu ermöglichen.

Diese Regel soll sicherstellen, dass der Großteil eures Geldes tatsächlich dort ankommt, wo die EU es haben möchte: in Projekten, die Europa modernisieren und unabhängiger machen.

Sicherheit: Wie sind ELTIFs reguliert?

Der Begriff „Sachwert-Beteiligung“ weckt bei erfahrenen Anleger:innen vielleicht Erinnerungen an den unregulierten „Grauen Kapitalmarkt“ – gemeint sind damit z. B. geschlossene Fonds oder Container-Investments –, wo es in der Vergangenheit häufig zu Totalverlusten und Haftungsrisiken kam.

ELTIFs unterscheiden sich hiervon rechtlich fundamental. Sie sind voll regulierte Finanzprodukte (AIF = Alternative Investmentfonds) unter Aufsicht der nationalen Behörden – in Deutschland die BaFin.

Das ist der gesetzliche Sammelbegriff für alle Fonds, die nicht in klassische, liquide Wertpapiere investieren, aber dennoch strengen EU-weiten Regeln zu Risikomanagement und Aufsicht unterliegen. Dieser regulierte Rahmen sorgt dafür, dass die folgenden drei Sicherheitsmechanismen greifen:

- 1.

Sondervermögen

Euer Kapital wird von einer unabhängigen Verwahrstelle verwahrt und ist im Falle einer Insolvenz des Fondsanbieters geschützt. - 2.

Keine Nachschusspflicht

Das Risiko ist auf die eingezahlte Summe beschränkt. Anders als bei manchen geschlossenen Beteiligungen früherer Jahre müsst ihr im Verlustfall kein privates Geld nachschießen. - 3.

Transparenzpflichten

Anbieter müssen ein Basisinformationsblatt (KID) und detaillierte Kostenaufstellungen liefern, ähnlich wie bei klassischen Fonds.

Kurz gesagt: ELTIFs öffnen euch den Zugang zu Privatmärkten – und das EU-Regelwerk setzt zumindest Leitplanken, nimmt euch das Risiko aber nicht ab.

Warum kann ein ELTIF-Investment sinnvoll sein?

Warum solltet ihr in ein Produkt mit hoher Komplexität investieren, wobei euer Kapital für mindestens 5 bis 15 Jahre gebunden ist? Die Finanzindustrie führt hier meist zwei Hauptargumente ins Feld: Diversifikation und Rendite. Sehen wir uns beide einmal genauer an:

Diversifikation jenseits der Börse

Wer ein klassisches Welt-Portfolio – z. B. den MSCI World – besitzt, ist teils starken Schwankungen unterworfen. Zinsentscheidungen der US-Notenbank oder Tech-Trends können etwa größere Bewegungen im Aktienmarkt bewirken.

Private Märkte folgen hingegen anderen Zyklen. Ein Windpark liefert Strom und Erträge, völlig unabhängig davon, ob der MSCI World gerade crasht oder boomt. Oder eine mittelständische Firma, die saniert wird, entwickelt sich entkoppelt von den Börsen.

Diese Stabilität ist teilweise auch psychologischer Natur. Da die Assets in einem ELTIF nicht jederzeit gehandelt werden, gibt es weniger hektische Preissprünge. Die Bewertungen werden meist nur quartalsweise von Gutachtern ermittelt. Das kann mehr Ruhe ins Depot bringen, ändert aber nichts am wirtschaftlichen Risiko der Projekte (z. B. Insolvenz).

Durch die Beimischung von nicht-börsennotierten Assets könnt ihr also die Korrelation in eurem Depot senken. Das bedeutet: Wenn es an der Börse gerade runtergeht, bleiben die Bewertungen im ELTIF stabil – so die Hoffnung. Eine Garantie gibt es dafür aber nicht, und weil ELTIFs noch sehr jung sind, fehlen auch valide Daten, wie genau sich die Papiere im Crash verhalten.

Höhere Renditen durch die „Illiquiditätsprämie“

Warum investieren Großanleger wie Stiftungen oder Pensionskassen Milliarden in solche illiquiden Märkte? Ganz einfach: Weil sie sich eine Überrendite gegenüber dem Aktienmarkt erwarten.

In der Finanztheorie spricht man von der Illiquiditätsprämie. Weil ihr als Anleger:innen auf die Flexibilität verzichtet, jederzeit an euer Geld zu kommen, müsst ihr dafür mit einer höheren Rendite entschädigt werden als bei einer jederzeit verfügbaren Aktie.

Marketingbroschüren werben hier oft mit Zielrenditen von 10 bis 12 % oder mehr. Das wird gerne mit dem Argument untermauert, dass Private-Equity-Fonds, historisch betrachtet, den breiten Aktienmarkt oft geschlagen hätten. Wie groß dieser Vorsprung nach Kosten und bei fairen Vergleichen wirklich ist, ist allerdings umstritten – und wird in aktuellen Analysen teils deutlich relativiert.

Diese Überrendite muss nämlich erst einmal die deutlich höheren Kosten eines ELTIF – für Verwaltung, Performance Fees usw. – wieder reinholen. Ob nach Gebühren tatsächlich mehr übrig bleibt als bei einem kostengünstigen ETF, hängt von der Qualität des Fondsmanagements ab. Eine Garantie auf diese Illiquiditätsprämie gibt es daher nicht.

Ein ELTIF ist also definitiv kein Basis-Investment für Anfänger:innen. Er ist ein Werkzeug für Fortgeschrittene, die ihrem bestehenden Portfolio noch ein Asset hinzufügen möchten.

Und auch dann sind ELTIFs nur als Ergänzung gedacht: Unabhängige Expert:innen wie Verbraucherschützer:innen raten etwa, dass man maximal 5 bis 10 % des Gesamtvermögens in ELTIFs investieren sollte.

Was sind mögliche Nachteile von ELTIFs?

Wenn ein Finanzprodukt mit Begriffen wie „grüne Transformation“ und „Zugang für alle“ beworben wird, müssen wir hellhörig werden: Denn hinter der ELTIF-Reform stecken nicht nur noble politische Ziele der EU, sondern natürlich auch Interessen der Finanzindustrie. Bevor ihr investiert, solltet ihr zudem auch die Kosten, die Liquidität und die Risiken von ELTIF genau verstehen.

Zielkonflikte durch Lobbyismus

Dass die EU privates Kapital für langfristige Investitionen mobilisieren will, ist offizieller Teil der ELTIF-Logik. Das Update auf ELTIF 2.0 entstand dabei nicht im luftleeren Raum: Wie bei vielen Finanzmarkt-Regeln lief der Prozess über öffentliche Konsultationen und Stellungnahmen von Aufsicht und Marktteilnehmern.

Auffällig ist, wer besonders aktiv war: Verbände der Fonds- und Private-Markets-Industrie wie EFAMA und Invest Europe haben in Positionspapieren und Konsultationsantworten dafür geworben, die früheren Einstiegshürden zu senken und den Rahmen praxistauglicher zu machen. Auch große Anbieter reichten Eingaben zu den technischen Standards ein – darunter BlackRock.

Das Ziel dahinter ist nachvollziehbar: Institutionelle Investoren sind bei illiquiden Anlagen oft schon stark engagiert. Für die Branche ist der riesige Pool privater Ersparnisse daher der nächste Wachstumshebel – in Fachkreisen auch „Retailisierung“ der Privatmärkte genannt.

Lobbyismus ist nicht automatisch „böse“. Als Anleger:innen solltet ihr aber wissen, dass ELTIF 2.0 auch ein Projekt ist, das neue Vertriebskanäle öffnet. Und das kann zu Zielkonflikten führen, etwa wenn Marketing – z. B. „Zugang für alle“, „Renditen von 12 %“ – lauter ist als die objektive Aufklärung über Kosten, Bindungsdauer und Liquiditätsregeln.

Mangelnde Liquidität

Viele neue ELTIFs werben damit, „offen“ zu sein. Das suggeriert Flexibilität, die in der Praxis aber häufig stark eingeschränkt ist.

Meist gibt es etwa Rücknahmefristen: Ihr könnt Anteile nicht spontan verkaufen, sondern müsst Verkäufe Monate im Voraus ankündigen. Um Panikverkäufe zu verhindern, haben zudem fast alle ELTIFs eine Obergrenze. Wollen zu viele Anleger:innen gleichzeitig raus (z. B. in einer Krise), wird der Fonds geschlossen. Ihr kommt dann schlicht nicht an euer Geld, egal wie dringend ihr es braucht.

Auch bei populären Fonds sind solche Mechanismen Standard. Das zeigt ein Blick auf klimaVest: Der Fonds ermöglicht theoretisch eine börsentägliche Rückgabe. Im Basisinformationsblatt (KID) wird jedoch nicht nur eine Haltedauer von mindestens fünf Jahren empfohlen – es wird auch klargestellt, dass Rücknahmen auf 50 % der verfügbaren Guthaben begrenzt sind und bei Liquiditätsmangel sogar komplett ausgesetzt werden können.

Dass die theoretische Liquidität schnell verpuffen kann, zeigte jüngst der milliardenschwere Immobilien-ELTIF Greenman Open. Als Ende 2025 zu viele Anleger:innen gleichzeitig aussteigen wollten, griff der Schutzmechanismus und die Rücknahme wurde komplett ausgesetzt.

Die Folge: Um die Anleger:innen auszuzahlen, muss der Fonds nun erst Immobilien verkaufen. Wer sein Geld zurückwill, muss sich voraussichtlich bis 2027 gedulden – so lange bleiben die Gelder eingefroren.

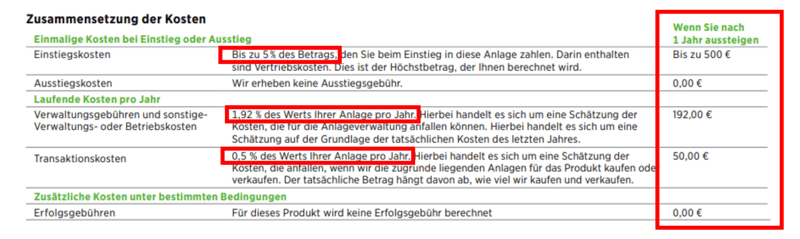

Höhere Kosten durch aktive Verwaltung

Während ihr Welt-ETFs schon für 0,2 % Gebühren pro Jahr bekommt, kostet ein ELTIF durch die aktive Verwaltung deutlich mehr.

Hier ist ein realistischer Blick auf die Gebühren, die eure Rendite schmälern (können):

Laufende Kosten (TER)

Rechnet mit 1,8 % bis 2,5 % pro Jahr. Das ist das Zehnfache eines günstigen ETFs.Ausgabeaufschlag

Oft werden 3 % bis 5 % der Investitionssumme direkt beim Kauf abgezogen. Bei 10.000 € Investment startet ihr also mit 400 € Minus.Performance Fee

Viele Private-Equity-ELTIFs – z. B. von Anbietern wie EQT oder Partners Group – verlangen zusätzlich eine Erfolgsbeteiligung. Läuft der Fonds gut, gehen oft 15 % bis 20 % der Gewinne (oberhalb einer Hürde) an das Management, nicht an euch.

Damit sich ein ELTIF nach Kosten gegenüber einem simplen ETF lohnt, muss das Management den Markt massiv schlagen, also eine Outperformance erzielen. Historisch gelingt das den wenigsten dauerhaft.

Das Basisinformationsblatt (klimaVest) weist bis zu 5 % Einstiegskosten und knapp 2 % laufende Gebühren pro Jahr aus. Ein typischer Welt-ETF kostet dagegen nur ~0,2 % pro Jahr.

Projektausfälle und Bewertungsschwankungen

Ein ELTIF schwankt im Depot oft kaum. Das liegt aber nicht daran, dass das Risiko gering ist, sondern an der Bewertungsmethode. Da Windparks oder Firmenanteile nicht börsentäglich gehandelt werden, wird ihr Wert nur quartalsweise oder monatlich von Gutachtern geschätzt.

Das „glättet“ die Kurve optisch – man nennt das auch Volatility Laundering. Frei übersetzt ist damit so etwas gemeint wie „Risikowäsche“ oder Schönfärberei: Das Investment sieht im Depot nach einer friedlichen, geraden Linie aus, obwohl das reale wirtschaftliche Risiko im Hintergrund real ist.

Wirtschaftlich tragt ihr dennoch reale Projektrisiken – unter anderem:

Baurisiken

Infrastrukturprojekte können sich verzögern, teurer werden als geplant oder im schlimmsten Fall gar nicht fertiggestellt werden. Auch ausbleibende Genehmigungen können ein Projekt komplett stoppen.Politische Risiken

Förderprogramme oder regulatorische Rahmenbedingungen können sich ändern. Werden Subventionen für erneuerbare Energien gekürzt oder gestrichen, wirkt sich das unmittelbar auf die Wirtschaftlichkeit der Projekte aus.Zinsrisiken

Steigen die Zinsen, verlieren insbesondere Immobilien- und Infrastrukturinvestments an Wert. Dieser Effekt zeigt sich in der Bewertung oft erst zeitverzögert, weil die Anpassung nicht börsentäglich erfolgt.

Pro und Contra: Was sagen Expert:innen zu ELTIFs?

Die Debatte um ELTIFs wird kontrovers geführt. Um euch ein differenziertes Bild zu geben, stellen wir zwei gegensätzliche Perspektiven gegenüber: auf der einen Seite die Bankenindustrie, die diese Produkte entwickelt und vertreibt. Auf der anderen Seite ein unabhängiger Finanz-Analyst, der – ähnlich wie wir bei Zendepot – primär die Perspektive von Privatanleger:innen im Blick hat.

Alexander Herbert, Bethmann Bank

Alexander Herbert ist leitender Direktor bei der Bethmann Bank und vertritt mehr die institutionelle Sichtweise. Er sieht in ELTIFs einen notwendigen Baustein zur privaten Geldanlage. Sein Argument: Das klassische Portfolio aus 60 % Aktien und 40 % Anleihen sei ein Auslaufmodell.

Er verweist auf die These, dass etwa 20 % des Vermögens in Privatmärkte fließen sollten, also ein 50/30/20-Portfolio.

Seine Hauptargumente pro ELTIF lauten zusammengefasst so:

Während Börsenkurse stark von Nachrichten getrieben schwanken, entwickeln sich Privatmärkte ruhiger. Das bringt Stabilität ins Portfolio. Außerdem bestreitet er das Vorurteil, wonach Kleinanleger:innen nur jene Projekte bekommen, die die Profis nicht haben wollen.

Herbert widerspricht und sagt: Gute ELTIFs investieren oft gleichberechtigt neben den großen Flaggschiff-Fonds der großen Anbieter. Wenn es nach ihm geht, sitzt ihr also im selben Boot wie die Großinvestoren – was vor Jahren praktisch noch unmöglich war.

Jannes, der „Aktienrebell“

Jannes, bekannt als der „Aktienrebell“, analysiert Finanzprodukte für Selbstentscheider:innen. Er warnt vor allem vor dem aggressiven Marketing-Hype, mit dem ELTIFs in den Markt gebracht werden. Wenn Neobroker mit 12 % Zielrendite locken und Werbevideos mit Rappern drehen, sieht er darin ein Warnsignal für unerfahrene Anleger:innen (aus Anlegerschutzsicht).

Seine Kritikpunkte contra ELTIF lauten zusammengefasst so:

Viele Studien zeigen zwar, dass Private Equity historisch hohe Brutto-Renditen lieferte. Zieht man jedoch die hohen Kosten ab und bereinigt das Risiko durch Fremdkapital, schneiden diese Fonds nicht besser ab als ein simpler, günstiger Welt-ETF. Bei einem ETF erhaltet ihr zudem langfristig ziemlich sicher die Marktrendite.

Bei ELTIFs ist die Streuung der Ergebnisse extrem: Wenige Top-Fonds ziehen den Durchschnitt nach oben, während viele Fonds den Markt unterperformen. Als Privatanleger:in ist es extrem schwer bis unmöglich, im Vorfeld die wenigen Gewinner-Fonds zu identifizieren. Man muss den Fondsmanager:innen also mehr oder weniger blind vertrauen.

Wo und wie kann man ELTIFs kaufen?

Der Kaufprozess unterscheidet sich fundamental von dem eines ETFs. Ihr kauft ELTIFs nicht sekundengenau über eine Börse (wie Xetra), sondern ihr „zeichnet“ Anteile direkt beim Anbieter oder über einen Vertriebspartner.

Anders als an der Börse, wo ihr Wertpapiere von anderen Anleger:innen zum aktuellen Marktpreis kauft, bedeutet Zeichnen, dass ihr Anteile direkt bei der Fondsgesellschaft „bestellt“.

Ihr schließt quasi einen Vertrag mit dem Anbieter ab, neue Anteile zu einem festen Wert zu erhalten. Da dieser Wert meist nur in Intervallen berechnet wird, findet der Kauf nicht sofort, sondern erst zum nächsten Stichtag statt.

Während Ende 2022 lediglich 77 ELTIFs existierten, ist der Markt durch die Reform massiv gewachsen: Stand 2026 sind bereits rund 250 offiziell zugelassene ELTIFs registriert. Einen Überblick über alle aktiven Produkte bieten das offizielle Register der EU-Aufsichtsbehörde ESMA sowie die Datenbank eltif.info.

Der Zugang erfolgt heute über drei Hauptwege:

Neobroker

Anbieter wie Trade Republic oder Scalable Capital haben ELTIFs oft unter Begriffen wie „Private Markets“ oder „Private Equity“ direkt in ihre Apps integriert. Hier sind die Hürden für euch am niedrigsten, da Einmalanlagen oder Sparpläne teils schon ab einem Euro möglich sind.

Beachtet dabei jedoch, dass es für diese Produkte keinen Live-Börsenkurs gibt und die Ausführung meist gesammelt zu monatlichen Stichtagen erfolgt. Auch ein späterer Verkauf ist nur zu bestimmten Zeitpunkten möglich.

Klassische Banken & Private Banking

Ein weiterer Vertriebsweg führt über Banken. Bei Direktbanken erfolgt der Erwerb meist über die gewohnte Online-Ordermaske – sofern der Anbieter ELTIFs überhaupt im Sortiment führt. Bei klassischen Filialbanken oder im Private Banking läuft der Kauf häufig über ein Beratungsgespräch.

Gerade bei Filialbanken solltet ihr auf die Kosten achten: Hier wird teilweise noch der volle Ausgabeaufschlag (Agio) von bis zu 5 % verlangt.

Spezialisierte Plattformen (Fintechs)

Anbieter wie LIQID oder Moonfare haben sich auf Privatmärkte spezialisiert. Sie richten sich traditionell an vermögendere Kunden. Auch wenn die gesetzlichen Hürden gefallen sind, setzen diese Plattformen oft weiterhin eigene Mindestanlagen fest – z. B. ab 10.000 € oder 20.000 € –, um den Verwaltungsaufwand zu decken.

Der Vorteil dieser Plattformen liegt oft im direkten Zugang zu renommierteren „Top-Tier“-Fondsmanagern. Als Nachteil müsst ihr dafür jedoch die höheren Einstiegssummen und deutlich komplexeren Anmeldeprozesse in Kauf nehmen.

Fazit: ELTIFs sind noch zu jung für ein abschließendes Urteil

ELTIFs öffnen Privatanleger:innen erstmals den Zugang zu Anlageklassen, die lange fast ausschließlich institutionellen Investoren vorbehalten waren – etwa Infrastrukturprojekte oder Private Equity. Um daran teilzunehmen, müsst ihr allerdings einige Einschränkungen akzeptieren: lange Kapitalbindung, eingeschränkte Liquidität und höhere Gebühren.

Deshalb eignen sich ELTIFs nicht als Ersatz für ein breit gestreutes ETF-Portfolio. Interessant können ELTIFs vor allem dann sein, wenn euer Basis-Depot bereits steht und ihr gezielt einen kleinen Anteil – etwa fünf bis zehn Prozent – in alternative Anlageklassen investieren möchtet. Die von vielen Anbietern geschürte Hoffnung dabei ist eine mögliche Mehrrendite gegenüber klassischen Börsenanlagen.

Beachtet dabei allerdings, dass der Markt noch sehr jung ist. Viele ELTIF-Produkte existieren erst seit wenigen Jahren, sodass belastbare Langzeiterfahrungen fehlen. Ob sich die versprochenen Renditen nach Kosten tatsächlich bewähren, muss die Praxis erst noch zeigen.

Häufig gestellte Fragen

Der größte Unterschied liegt in der Handelbarkeit und den Inhalten. Ein OGAW-Fonds (wie euer klassischer Welt-ETF) muss in Wertpapiere investieren, die sich jederzeit verkaufen lassen, und er muss euch börsentäglich Liquidität garantieren. Ein ELTIF darf gezielt in illiquide Sachwerte (Brücken, Windparks, nicht-börsennotierte Firmen) investieren. Deshalb könnt ihr ihn auch nicht täglich verkaufen.

Nein. Auch bei ELTIFs gilt der Status als Sondervermögen. Das bedeutet: Das Geld im Fonds ist rechtlich vom Vermögen der Fondsgesellschaft oder der Bank getrennt. Geht der Anbieter pleite, gehört das investierte Geld (bzw. die Sachwerte darin) weiterhin euch. Das schützt aber natürlich nicht vor Verlusten, wenn die Projekte im Fonds scheitern.

Nein: Bei ELTIFs ist das Risiko auf das eingesetzte Kapital beschränkt. Ihr könnt zwar theoretisch alles verlieren (Totalverlust), müsst aber kein zusätzliches Geld nachschießen, wenn der Fonds in Schieflage gerät.

Hier greift in Deutschland in der Regel die normale Abgeltungssteuer (25 % plus Soli und ggf. Kirchensteuer). Ob eine Teilfreistellung (wie bei Aktienfonds) möglich ist, hängt von der genauen Zusammensetzung des ELTIFs ab. Da viele ELTIFs als Aktienfonds oder Mischfonds klassifiziert sind, könnt ihr oft von steuerlichen Vorteilen profitieren – prüft das aber unbedingt im Einzelfall oder fragt euren Steuerberater.

Anders als bei ETFs, deren Kurse sekündlich ticken, wird der Wert (NAV) eines ELTIFs viel seltener ermittelt – meist nur einmal im Quartal oder monatlich. Das liegt daran, dass der Wert einer Windkraftanlage oder einer Unternehmensbeteiligung nicht täglich neu an einer Börse festgestellt wird, sondern aufwendig geschätzt werden muss.

Ja, das ist sogar ein großer Trend. Viele ELTIFs (wie z. B. der klimaVest) sind als „Artikel 8“ oder „Artikel 9“ Fonds (nach EU-Offenlegungsverordnung) klassifiziert. Sie investieren gezielt in Erneuerbare Energien und Infrastruktur für die Energiewende. Wer also „grün“ investieren will und Impact sucht, wird hier oft fündig.

Zwar erlauben neuere ELTIFs oft eine Rückgabe von Anteilen, aber diese ist an strenge Fristen gebunden (z. B. 12 Monate Haltedauer, 3 Monate Kündigungsfrist) und oft gedeckelt. Wenn zu viele Anleger:innen gleichzeitig raus wollen, kann der Fonds die Rücknahme aussetzen. Verlasst euch also nicht darauf, schnell an das Geld zu kommen.

Gesetzlich gibt es keine pauschale Untergrenze mehr (früher lag sie bei 10.000 €). In der Praxis entscheiden aber die Anbieter und Broker. Bei Neobrokern geht es teilweise schon ab kleinen Sparplan-Raten oder Einmalanlagen von 1 € bis 50 € los. Bei klassischen Banken oder spezialisierten Plattformen können die Einstiegshürden aber weiterhin höher liegen – z. B. 2.000 € oder 5.000 € oder mehr.