Entnahmerechner

Die Rente ist für viele noch weit weg. Trotzdem fragt ihr euch vielleicht schon heute: Reicht das, was ich gerade anspare, später wirklich – oder wird das Geld irgendwann knapp?

Genau hier setzt unser Entnahmerechner an. Er hilft euch dabei, eure Planung mit konkreten Zahlen zu überprüfen. Ihr seht, welche monatliche Entnahme realistisch ist, wie lange euer Vermögen reichen kann und welche Faktoren den größten Einfluss haben.

So nutzt ihr den Entnahmerechner

Mit unserem Entnahmerechner könnt ihr verschiedene Szenarien für die Entnahmephase durchspielen. Zunächst entscheidet ihr, was der Rechner für euch berechnen soll. Danach tragt ihr die passenden Werte ein, um das Ergebnis zu berechnen.

So geht ihr vor:

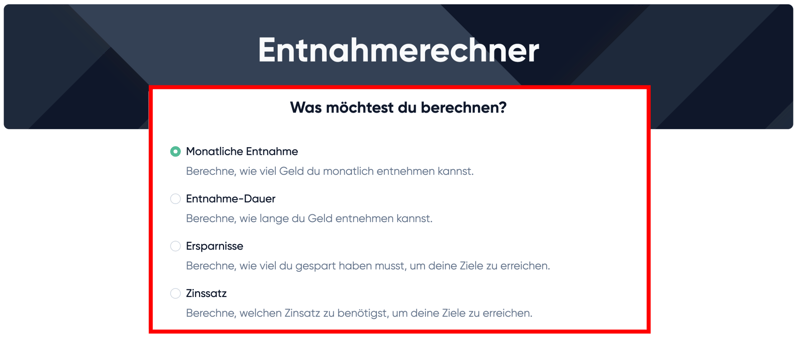

Auswahl: Was soll berechnet werden?

Im oberen Bereich entscheidet ihr euch zunächst für eine von vier Berechnungen. Die Auswahl bestimmt, welche Eingaben ihr machen müsst:

Hier könnt ihr auswählen, was ihr berechnen möchtet.

Monatliche Entnahme

Ihr möchtet wissen, wie viel Geld ihr euch pro Monat auszahlen könnt. Grundlage sind euer Vermögen, die geplante Entnahmedauer, eine angenommene Rendite und optional ein gewünschter Restbetrag.Entnahmedauer

Ihr habt eine gewünschte monatliche Entnahme im Kopf und möchtet wissen, wie viele Jahre euer Vermögen ungefähr ausreicht.Ersparnisse

Ihr kennt eure gewünschte monatliche Entnahme und die geplante Dauer. Der Rechner zeigt euch, wie viel Vermögen zu Beginn vorhanden sein müsste.Zinssatz (Entnahmephase)

Auch während der Entnahme kann das verbleibende Kapital weiter Rendite erwirtschaften. Ihr gebt Vermögen, Entnahme, Dauer und optional ein Restkapital vor. Der Rechner ermittelt, welche durchschnittliche Rendite dafür nötig wäre.

Angaben zur Entnahmephase festlegen

Nachdem ihr ausgewählt habt, was berechnet werden soll, stellt ihr im nächsten Schritt die wichtigsten Parameter für eure Entnahme ein. Dafür nutzt ihr die Schieberegler unterhalb der Auswahl.

Der Rechner arbeitet immer mit vier zentralen Größen: Vermögen, Entnahmedauer, Zinssatz während der Entnahmephase und einem möglichen Restkapital. Je nachdem, welche Frage ihr oben ausgewählt habt, verändert sich hier auch die Eingabemaske. Ihr gebt immer die Werte ein, die ihr schon kennt, und der Rechner ermittelt den einen Wert, der noch fehlt:

Tragt die Details eurer Entnahmephase ein.

Ersparnisse

Hier gebt ihr an, wie viel Vermögen euch zu Beginn der Entnahme zur Verfügung steht. Das kann etwa das angesparte ETF-Depot für die Altersvorsorge sein. Je höher der Betrag, desto mehr könnt ihr später entnehmen oder desto länger reicht euer Geld.Entnahmedauer

Mit diesem Regler legt ihr fest, über welchen Zeitraum ihr Geld aus eurem Vermögen entnehmen wollt. Typisch sind 20, 25 oder 30 Jahre – etwa für die Zeit im Ruhestand. Eine längere Entnahmedauer bedeutet automatisch niedrigere monatliche Entnahmen, wenn das Kapital bis zum Ende reichen soll.Zinssatz

Auch während ihr Geld entnehmt, kann das verbleibende Kapital weiter Rendite erzielen. Genau das bildet dieser Wert ab. Hier tragt ihr eine durchschnittliche Jahresrendite ein, die ihr während der Entnahmephase erwartet. Schon kleine Änderungen können einen spürbaren Einfluss darauf haben, wie lange euer Vermögen reicht oder wie viel ihr monatlich entnehmen könnt.Endkapital

Ihr müsst euer Vermögen nicht vollständig aufbrauchen. Wenn am Ende der Entnahmephase noch ein bestimmter Betrag übrigbleiben soll – etwa als Sicherheitspuffer oder für ein Erbe –, könnt ihr diesen hier einstellen. Der Rechner berücksichtigt diesen Betrag automatisch bei der Berechnung der möglichen Entnahmen.

Ihr müsst nicht die Regler nutzen, sondern könnt Ersparnisse, Entnahmedauer, Zinssatz und Endkapital auch manuell eingeben. Klickt dafür einfach in das jeweilige Zahlenfeld und tragt eure individuellen Werte ein.

Ihr könnt die Regler nutzen oder auch eure Werte in die Zahlenfelder eintragen.

Zusätzliche Optionen: Steuern, Inflation und dynamische Entnahmen

Die einfache Berechnung mit Vermögen, Rendite und Entnahmedauer ist ein guter Ausgangspunkt. In der Praxis spielen jedoch weitere Faktoren eine Rolle.

Deshalb könnt ihr im Rechner zusätzliche Optionen aktivieren. Damit erhaltet ihr ein realistischeres Bild davon, wie sich eure Entnahmen über die Jahre entwickeln könnten.

Ihr könnt Steuern, Inflation und eine dynamische Entnahmerate berücksichtigen, um realistischere Ergebnisse zu erhalten.

Konkret sind folgende Einstellungen möglich:

Steuern berücksichtigen

Erträge aus Kapitalanlagen sind in Deutschland steuerpflichtig. Wenn ihr Geld aus eurem Depot entnehmt, fallen auf Gewinne in der Regel Abgeltungsteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Aktiviert ihr diese Option, berücksichtigt der Rechner die Besteuerung eurer Kapitalerträge automatisch.Steuerfreibetrag

Auch der Sparerpauschbetrag fließt in die Berechnung ein. Er liegt aktuell bei 1.000 € pro Person. Verheiratete oder gemeinsam veranlagte Paare können zusammen 2.000 € ansetzen. Gewinne bis zu dieser Höhe bleiben steuerfrei.Inflation berücksichtigen

Ein Euro heute ist mehr wert als ein Euro in zwanzig oder dreißig Jahren. Mit der Zeit verliert Geld an Kaufkraft. Wenn ihr die Inflation berücksichtigt, rechnet der Entnahmerechner eure Entnahmen in heutige Kaufkraft um. So erkennt ihr besser, was eure monatliche Auszahlung in Zukunft wirklich wert sein könnte. Gerade bei langen Entnahmephasen, etwa im Ruhestand, macht dieser Unterschied oft mehrere hundert Euro pro Monat aus.Entnahme dynamisieren

Viele Menschen entnehmen im Laufe der Jahre nicht immer exakt denselben Betrag. Die Lebenshaltungskosten steigen, und oft wächst auch der persönliche Bedarf. Mit dieser Option könnt ihr eure monatliche Entnahme jedes Jahr automatisch erhöhen lassen. Typisch ist etwa eine Anpassung in Höhe der Inflation. So simuliert ihr eine Entnahmestrategie, bei der eure Auszahlungen im Laufe der Zeit langsam steigen.

Ergebnisse auswerten

Unterhalb der Eingabefelder seht ihr direkt das Ergebnis eurer Berechnung. Sobald ihr einen Wert verändert, passt sich die Auswertung automatisch an. So könnt ihr verschiedene Szenarien schnell miteinander vergleichen:

Die Ergebnisse in Wort und Grafik aufbereitet – ändert ihr etwas an den Parametern, ändert sich auch die Auswertung.

Die Ergebnisse bestehen aus drei Teilen:

- 1.

Zusammenfassung in einem Satz

Ganz oben findet ihr eine kurze Erklärung in Worten. Dort steht zum Beispiel, wie viel ihr monatlich entnehmen könnt oder wie lange euer Vermögen voraussichtlich reicht. - 2.

Entwicklung des Vermögens im Diagramm

Darunter seht ihr ein Balkendiagramm. Es zeigt, wie sich euer Vermögen während der Entnahmephase entwickelt. Die Balken werden im Laufe der Zeit kleiner, weil ihr regelmäßig Geld entnehmt. Gleichzeitig kann das verbleibende Kapital weiterhin Rendite erzielen. Genau dieses Zusammenspiel bildet die Grafik ab. - 3.

Überblick über die wichtigsten Zahlen

Unter der Grafik findet ihr die zentralen Kennzahlen der Berechnung. Dazu gehören zum Beispiel euer Startvermögen, die gesamten erzielten Zinsen während der Entnahmephase und die Summe aller Entnahmen. Damit seht ihr auf einen Blick, welcher Teil eures Geldes aus eurem ursprünglichen Vermögen stammt und welcher aus Erträgen entstanden ist.

Entwicklung Jahr für Jahr nachvollziehen

Wenn ihr genauer nachvollziehen möchtet, wie das Ergebnis zustande kommt, könnt ihr unterhalb der Grafik auf „Berechnung anzeigen“ klicken. Dann öffnet sich eine detaillierte Tabelle mit allen Rechenschritten der Entnahmephase.

Ihr könnt die Tabelle ausklappen, um die genaue Berechnung nachzuvollziehen.

In der Tabelle wird die Entwicklung eures Vermögens Jahr für Jahr dargestellt. Für jedes Jahr seht ihr, mit welchem Vermögen ihr startet, welche Zinsen euer Kapital in diesem Zeitraum erwirtschaftet und wie viel Geld ihr im Laufe des Jahres entnehmt. Aus diesen drei Werten ergibt sich schließlich das Vermögen, das am Ende des jeweiligen Jahres übrig bleibt.

So könnt ihr Schritt für Schritt nachvollziehen, wie sich eure Entnahmen und die laufenden Erträge auf euer Vermögen auswirken. Gleichzeitig bekommt ihr ein Gefühl dafür, wie stark die Zinsen eure Auszahlungen über die Jahre unterstützen und wie schnell das Kapital im Laufe der Entnahmephase sinkt.