Ihr wollt ETFs, Aktien, Fonds oder andere Wertpapiere kaufen? Dann führt am Depot – eurem Eintrittsticket zur Börse – kein Weg vorbei. Zum Glück ist die Eröffnung eines Depots heute einfacher denn je.

Wir erklären, was ein Depot überhaupt ist, worauf es bei der Auswahl ankommt und welche Anbieter uns überzeugen konnten.

Wenn ihr ETFs, Aktien oder Fonds kaufen wollt, braucht ihr ein Depot: Es ist euer Zugang zur Börse.

Die Eröffnung eines Depots ist heute einfach und komplett online möglich. Ihr müsst nur eure E-Mail-Adresse hinterlegen, ein paar persönliche Daten angeben und eure Identität verifizieren.

Es gibt unterschiedliche Depot-Typen: Neobroker sind besonders günstig und benutzerfreundlich, Direktbanken bieten mehr Auswahl und Funktionen, Filialbanken punkten mit einer persönlichen Anlaufstelle.

Im Depot-Vergleich haben wir 16 Depots ausgiebig getestet, um euch bei der Auswahl zu helfen. Der Neobroker Scalable Capital ist unser Gesamttestsieger, die ING hat unter den Direktbanken die Nase vorn.

Für welches Depot ihr euch am Ende entscheidet, ist weniger wichtig als die Entscheidung, überhaupt anzufangen. Verliert euch bei der Depot-Auswahl also nicht in Details, sondern fangt einfach an.

Depot eröffnen als Video-Anleitung

Ihr möchtet euch lieber einen visuellen Eindruck darüber verschaffen, wie man ein Depot eröffnet und was es dabei zu beachten gibt? Schaut euch unser YouTube-Video an.

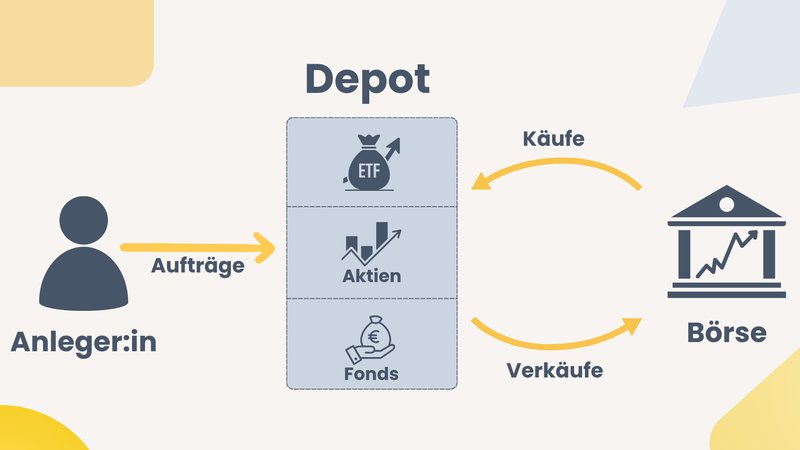

Was ist ein Depot?

Ein Depot ist ein spezielles Konto für eure Wertpapiere. Während ihr auf dem Girokonto euer Geld aufbewahrt, verwaltet ihr im Depot eure Investments – also Wertpapiere wie Aktien, ETFs, Fonds, Anleihen und mehr.

Das Depot bietet alle Funktionen, die ihr zum Investieren benötigt: Ihr könnt Wertpapiere kaufen und verkaufen, ihren aktuellen Kurs verfolgen und euch Dividenden gutschreiben lassen. All das erledigt ihr bequem zu Hause im Online-Banking oder unterwegs per App, denn mittlerweile sind die meisten Depots vollständig digital.

Das Depot ist euer Zugang zur Börse.

Egal, ob ihr komplett passiv mit ETFs investieren oder täglich Aktien traden wollt: Ein Depot ist die Grundvoraussetzung, um überhaupt an der Börse aktiv zu werden. Ohne geht’s nicht.

Streng genommen ist das Depot der Ort, an dem eure Wertpapiere aufbewahrt werden. Der Broker hingegen ist der Vermittler, über den ihr diese Wertpapiere kauft und verkauft.

In der Praxis werden die Begriffe heute oft gleichbedeutend verwendet. Wenn ihr ein Depot bei einer Bank oder einem Neobroker eröffnet, bekommt ihr schließlich beides in einem. Deshalb sprechen viele einfach nur vom „Broker“, auch wenn damit eigentlich das Gesamtpaket aus Depot und Handelszugang gemeint ist.

Warum braucht ihr ein Depot?

Ob ihr ein Depot braucht, müsst ihr natürlich selbst entscheiden. Pflicht ist es nur, wenn ihr in börsengehandelte Produkte wie ETFs, Aktien oder Fonds investieren wollt.

Die zentrale Frage ist also, ob ihr überhaupt an der Börse investieren möchtet. Dafür spricht vor allem die Aussicht, mehr aus eurem Geld zu machen: Langfristig bieten Aktienmärkte die Chance auf deutlich höhere Renditen als Sparkonten oder Tagesgeld. Wenn ihr Vermögen aufbauen oder fürs Alter vorsorgen wollt, solltet ihr der Börse also zumindest eine Chance geben.

Gleichzeitig gilt: An der Börse gibt es keine Garantien. Kurse können schwanken, Verluste gehören dazu – gerade auf kurze Sicht. Wenn ihr breit gestreut und langfristig investiert, könnt ihr die Risiken deutlich reduzieren, doch risikofrei ist die Geldanlage an der Börse nie.

Trotzdem: Wenn ihr fürs Alter vorsorgen oder Vermögen aufbauen wollt, kommt ihr an der Börse heute kaum noch vorbei. Und weil ETFs im Schnitt besser abschneiden als aktiv gemanagte Fonds, müsst ihr auch kein Börsenprofi sein, um langfristige Renditen von rund 8 % pro Jahr zu erzielen.

Voraussetzungen zur Depoteröffnung

Große Hürden gibt es hier nicht. Um ein Depot zu eröffnen, müsst ihr nur....

...volljährig sein

Die meisten Broker setzen ein Mindestalter von 18 Jahren voraus. Es gibt aber Ausnahmen: Einige Anbieter ermöglichen auch sogenannte Junior-Depots für Minderjährige – meist in Verbindung mit einem Elternteil als Erziehungsberechtigten....einen gültigen Ausweis besitzen

Für die gesetzlich vorgeschriebene Identitätsprüfung benötigt ihr einen gültigen Personalausweis oder Reisepass. Die Verifizierung läuft bei den meisten Anbietern per Video-Ident über euer Smartphone....ein Girokonto haben

Ihr benötigt ein sogenanntes Referenzkonto. Das ist in der Regel einfach euer bestehendes Girokonto. Darüber laufen alle Ein- und Auszahlungen, etwa wenn ihr Geld ins Depot überweist oder euch Gewinne auszahlen lasst.

Je nach Anbieter können weitere Bedingungen dazukommen. Manche Broker aus Deutschland setzen etwa einen festen Wohnsitz in Deutschland voraus, andere verlangen eine gültige Steuer-ID. Grundsätzlich gilt aber: Die Depoteröffnung ist einfach, digital und für die meisten Leute kein Problem. Eine Schufa-Abfrage findet in der Regel auch nicht statt.

Wie finde ich das richtige Depot?

An Auswahl mangelt es heutzutage nicht: Es gibt zahlreiche Depotanbieter, die sich um eure Aufmerksamkeit – und euer Geld – reißen. Das macht die Entscheidung nicht gerade einfach.

Denkt daran: Es gibt nicht das „eine beste Depot“ für alle, sondern viele gute Optionen, je nachdem, wie ihr investieren wollt und was euch wichtig ist. Wenn ihr beispielsweise langfristig mit einem ETF-Sparplan Vermögen aufbauen möchtet, habt ihr andere Voraussetzungen als jemand, der täglich Einzelaktien handelt oder regelmäßig auch in Kryptowährungen investieren will.

Der Depotvergleich von Zendepot

Wir haben 16 der in Deutschland beliebtesten Depots ausgiebig getestet. Hier ist unser Ranking, mit Links zu den ausführlichen Testberichten und Vergleichen:

Worauf sollte man bei der Depot-Auswahl achten?

Alle Depots versprechen mehr oder weniger dasselbe. Die Unterschiede liegen also im Detail. Hier sind die wichtigsten Auswahlkriterien, auf die ihr bei eurer Entscheidung achten solltet:

Kosten & Gebühren

Je weniger Depotgebühren anfallen, desto mehr Geld bleibt am Ende für euren Vermögensaufbau. Selbst ein paar Euro pro Kauf oder Monat können auf lange Sicht einen spürbaren Unterschied machen.Glücklicherweise sind die meisten Depots heute grundsätzlich recht günstig. Klassische Depotführungsgebühren gibt es kaum noch, deshalb müsst ihr primär zwei Kostenquellen auf dem Schirm haben:

Gebühren für Sparpläne

Ordergebühren bei einmaligen Käufen und Verkäufen

Bei Neobrokern sind beide oft kostenlos oder unerheblich – Sparpläne gibt es häufig ab 0 €, Einzelkäufe meist für 1 € oder weniger. Bei Direktbanken hingegen zahlt ihr für Käufe schnell 5 € bis 10 € oder mehr.

Sparplan-Angebot

Wenn ihr langfristig und passiv investieren möchtet, solltet ihr besonders auf die Auswahl und Konditionen der Sparpläne achten: Welche ETFs, Aktien oder Fonds könnt ihr besparen – und zu welchen Gebühren?Viele Depots bieten Aktions-Sparpläne an, die für bestimmte Produkte dauerhaft oder zeitlich begrenzt kostenlos sind. Wenn euer Wunsch-ETF dabei ist, könnt ihr vielleicht auch bei einem eigentlich kostenpflichtigen Anbieter gebührenfrei investieren.

Bedienung & Plattform

Ein gutes Depot sollte nicht nur günstig sein, sondern auch einfach zu bedienen. Gerade wenn ihr noch wenig Erfahrung mit dem Investieren habt, erleichtert eine übersichtliche und verständliche Oberfläche den Einstieg.Neobroker setzen meist auf schlanke Smartphone-Apps mit Fokus aufs Wesentliche. Direktbanken bieten oft mehr Funktionen, wirken dafür aber manchmal etwas altmodisch oder unübersichtlich. Am besten schaut ihr euch vorab Screenshots oder Videos an, um ein Gefühl für die Plattform zu bekommen.

Produktangebot

Wenn ihr einfach nur in bekannte ETFs oder Aktien großer Unternehmen investieren wollt, dürftet ihr bei allen Anbietern fündig werden. Allerdings bietet nicht jedes Depot Zugriff auf die gleichen Produkte.Auch bei den Anlageklassen gibt es Unterschiede. Wenn ihr in aktiv gemanagte Fonds, Anleihen, Zertifikate oder Kryptowährungen investieren möchtet, müsst ihr zunächst prüfen, ob diese Anlageklassen auch unterstützt werden.

Handelsplätze & Ausführung

Bei manchen Depots läuft der gesamte Handel über einen festen Handelsplatz, andere bieten Zugang zu mehreren Börsen.Wenn ihr passiv und langfristig in ETFs investiert, ist die Auswahl an Handelsplätzen gar nicht so wichtig – Hauptsache, der gewünschte ETF ist verfügbar und die Ausführungskosten sind niedrig. Falls ihr hingegen aktiv handeln wollt, ist eine größere Auswahl an Börsenplätzen und Orderzusätzen wichtiger.

Support & Sicherheit

Hier fahrt ihr am besten, wenn ihr euch auf Enttäuschung einstellt – dann könnt ihr immerhin noch positiv überrascht werden. Beim Support nämlich bekleckert sich kaum ein Anbieter mit Ruhm: Warteschleifen, Standardantworten oder schwer erreichbare Kontaktwege sind eher die Regel als die Ausnahme. Neobroker sparen an dieser Stelle besonders gern, Banken schneiden etwas besser ab.

Diese Depot-Typen gibt es

Grundsätzlich lassen sich Depotanbieter in drei Kategorien einteilen – je nachdem, welchen Schwerpunkt sie setzen und für welchen Anleger:innentyp sie gedacht sind:

Neobroker: Günstig investieren, aber kaum Hilfe bei Problemen

Neobroker wie Scalable Capital, Traders Place oder Trade Republic machen den Einstieg ins Investieren besonders leicht. Sie sind meist App-basiert, also fürs mobile Trading ausgelegt, und punkten mit niedrigen Gebühren und kostenlosen Sparplänen. Dafür müsst ihr mit einem begrenzten Handelsangebot rechnen und enttäuschenden (bis nicht existenten) Support in Kauf nehmen.

Neobroker wie Scalable Capital sind für mobiles Trading ausgelegt.

Wenn ihr keine allzu ausgefallenen Ansprüche habt und einfach nur möglichst günstig und unkompliziert investieren wollt, sind Neobroker eine naheliegende Wahl.

Günstig bis kostenlos

Gebühren sind bei Neobrokern in der Regel zweitrangig. Sparpläne sind häufig komplett gebührenfrei, Einzelkäufe kosten höchstens 1 € – manchmal sogar gar nichts.Einfache Bedienung

Die Neobroker-Apps sind klar strukturiert, intuitiv und auch für Börsenneulinge leicht verständlich.Ausreichend Angebot für Standard-Investments

Neobroker haben vielleicht nicht die Handelsmöglichkeiten eines spezialisierten Brokers, aber gängige ETFs und Aktien sind in der Regel verfügbar. Wenn ihr passiv investieren oder gelegentlich Einzelkäufe tätigen wollt, reicht das vermutlich völlig aus.Schnelle Kontoeröffnung

Ihr seid bei den meisten Neobrokern in wenigen Minuten startklar und könnt gleich mit dem Investieren beginnen.

Oft schwacher Support

Bei Problemen ist es bei Neobrokern oft schwer, überhaupt jemanden zu erreichen. Es gibt oft keine Hotline, sondern nur E-Mail- oder Chat-Support – und wenn es wirklich ernst wird, fühlt man sich schnell alleingelassen.Weniger Auswahl

Die ETF- und Aktienauswahl ist bei Neobrokern oft solide, kann aber nicht mit (Direkt-)Banken oder spezialisierten Brokern mithalten. Andere Anlageklassen wie aktiv gemanagte Fonds, Anleihen oder Optionen fehlen manchmal ganz.Mangelnde Flexibilität

Neobroker bieten in der Regel weniger Spielraum für individuelle Handelsstrategien. Die Auswahl an Börsenplätzen ist beschränkt, es werden nur wenige Ordertypen abgedeckt und erweiterte Funktionen wie das Zeichnen von Neuemissionen fehlen oft komplett.

Direktbanken: Mehr Möglichkeiten, mehr Kosten

Direktbanken wie die ING, Consorsbank oder DKB bieten meist ein breiteres Handelsangebot und mehr Zusatzleistungen als Neobroker. Auch hier läuft alles online, persönliche Ansprechpartner:innen in einer Filiale gibt es nicht.

Im Vergleich zu Neobrokern zahlt ihr meist etwas mehr pro Order, dafür bekommt ihr Zugang zu mehreren Handelsplätzen, eine größere Auswahl an Fonds und ETFs und mehr Funktionen. Auch der Support ist bei Direktbanken im Durchschnitt etwas besser.

Mehr Funktionen, weniger Komfort: Direktbanken sind vielseitiger, aber meist weniger modern als Neobroker.

Wenn ihr bereit seid, ein paar Euro mehr für mehr Auswahl, Service und Handelsmöglichkeiten zu zahlen, seid ihr hier richtig.

Große Produktauswahl

Direktbanken decken alle wichtigen Anlageklassen ab und bieten eine große Auswahl an Wertpapieren.Viele Handelsplätze

Meist könnt ihr an allen wichtigen Handelsplätzen handeln, auch international. Außerbörsliche Käufe werden ebenfalls unterstützt.Mehr Funktionen

Direktbanken bieten erweiterte Ordertypen und zusätzliche Funktionen, die bei Neobrokern oft fehlen (z.B. Zeichnungen bei Neuemissionen oder Gemeinschaftsdepots).Besserer Support

Die Support-Standards sind bei Direktbanken oft etwas höher. Eine Hotline gibt es hier etwa fast immer.

Höhere Kosten

Im Vergleich zu Neobrokern zahlt ihr für Käufe und Verkäufe deutlich mehr. Häufig sind die Gebühren volumenabhängig – ihr zahlt also mehr, je mehr ihr investiert.Weniger modern

Die Web- und Mobile-Angebote sind oft funktional, aber nicht so modern oder nutzerfreundlich wie bei Neobrokern. Einige wirken überladen oder technisch altbacken.

Filialbanken: Mehr Service, aber teuer und technisch veraltet

Auch Filialbanken wie die Sparkasse, Volksbank oder Deutsche Bank bieten Depots. Der große Vorteil ist natürlich die Möglichkeit der persönlichen Beratung, in der Filiale oder telefonisch.

Allerdings hat der Service seinen Preis: Die Gebühren sind deutlich höher als bei Direktbanken oder Neobrokern. Auch bei der Technik hinken viele Filialbanken hinterher: Veraltete Webportale, wenig intuitive Apps und kaum digitale Zusatzfunktionen sind keine Seltenheit.

Wenn ihr Wert auf menschlichen Kontakt legt und euch persönliche Betreuung wichtiger ist als niedrige Kosten und moderne Tools, ist ein Depot bei der Filialbank vielleicht das Richtige für euch.

Persönliche Beratung

Ihr habt feste Ansprechpartner:innen und könnt euch bei Fragen in der Filiale beraten lassen – auch zu komplexeren Themen wie Altersvorsorge oder Steuern.Vor-Ort-Service

Legitimation, Dokumente, Gemeinschaftskonten: Vieles lässt sich persönlich in der Filiale schnell klären.Zugang zu klassischen Anlageprodukten

Neben ETFs und Aktien sind auch aktiv gemanagte Fonds, Sparbriefe und andere, eher „konservative“ Produkte oft Teil des Angebots.Vertrauen durch lange Kundenbeziehungen

Viele bleiben einfach gerne bei ihrer Hausbank, weil sie diese seit Jahren kennen und die Sicherheit eines etablierten Instituts schätzen.

Hohe Gebühren

Die Orderkosten sind bei Filialbanken recht hoch, dazu kommen vielleicht noch Depotführungsgebühren und Ausgabeaufschläge bei Fonds. Selbst einfache Sparpläne können Gebühren verursachen.Veraltete Technik

Filialbanken sind nicht gerade als Innovationsschmieden bekannt: Die Online-Banking-Oberflächen wirken häufig altmodisch, Apps hinken dem Neobroker-Komfort weit hinterher.Provisionsbasierte Beratung

Die Produkte, die euch bei eurer Bank empfohlen werden, sind vielleicht nicht immer die besten für euch – sondern die, mit der die Bank am meisten verdient.

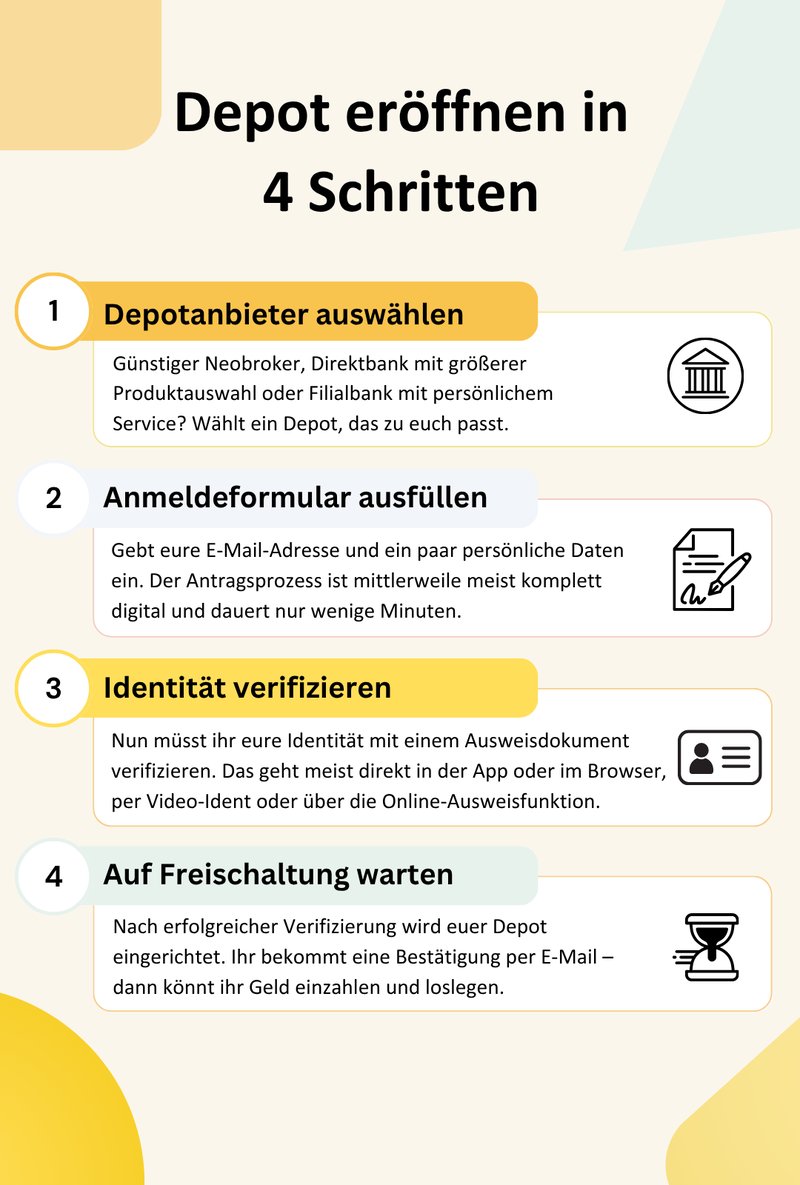

Schritt-für-Schritt: So funktioniert die Depoteröffnung

Wenn ihr euch für ein Depot entschieden habt, müsst ihr nur noch ein Konto eröffnen. Das ist bei den meisten Anbietern ziemlich unkompliziert und heutzutage in der Regel komplett online möglich. Die grundlegenden Schritte sind immer dieselben, doch der genaue Ablauf kann natürlich von Broker zu Broker etwas anders aussehen.

Depoteröffnung bei Scalable Capital

So funktioniert es beispielsweise bei unserem Testsieger Scalable Capital:

Schritt 1: Ladet die Scalable Capital-App im Google Play Store oder Apple App Store herunter. Ihr könnt das Depot auch am Desktop eröffnen, doch weil Scalable auf die mobile Bedienung ausgelegt ist, starten wir gleich am Smartphone.

Schritt 2: Öffnet die App und tippt auf „Konto eröffnen“.

Tippt auf „Konto eröffnen“.

Schritt 3: Wählt das Produkt „Broker“ und tippt erneut auf „Konto eröffnen“.

Neben dem Broker hat Scalable Capital auch einen Robo-Advisor im Angebot.

Schritt 4: Gebt eure E-Mail-Adresse an.

Gebt einfach eure E-Mail-Adresse ein, um die Depoteröffnung zu starten.

Schritt 5: Ihr erhaltet eine E-Mail von Scalable Capital. Öffnet sie und tippt auf „Bestätigen“, um eure E-Mail-Adresse zu verifizieren.

Öffnet euer Postfach und bestätigt die Anmeldung bei Scalable Capital.

Schritt 6: Jetzt müsst ihr einen Tarif auswählen. Bei Scalable gibt es einen Gratis-Tarif, bei dem ihr für Trades bezahlen müsst, und einen kostenpflichtigen Tarif mit Trading-Flatrate.

Mit dem kostenlosen Tarif könnt ihr Sparpläne ohne Ordergebühren anlegen.

Schritt 7: Wenn ihr euren Tarif ausgewählt habt, müsst ihr noch ein paar persönliche Daten eingeben, um die Anmeldung abzuschließen.

Der Online-Broker ist dazu verpflichtet, eure persönlichen Daten zu erfassen.

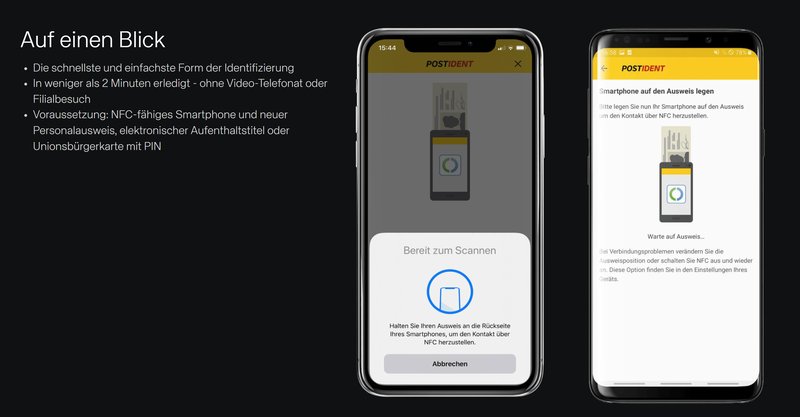

Schritt 8: Ehe Scalable Capital euer Depot eröffnet, müsst ihr noch eure Identität verifizieren. Das funktioniert über das POSTIDENT-Verfahren, das von der Deutschen Post bereitgestellt wird.

Keine Angst, zur Post müsst ihr dafür nicht unbedingt: Ihr könnt euch auch per Video-Call oder über die Online-Ausweisfunktion (eID) mit eurem Personalausweis verifizieren. Am einfachsten ist die eID-Option: Dafür müsst ihr einfach nur euer Smartphone auf euren Ausweis legen, um die NFC-Funktion zu nutzen. Die meisten nach Juli 2017 ausgestellten Personalausweise sollten diese Funktion unterstützen.

Scalable empfiehlt die Verifizierung über eID.

Schritt 9: Nach der Verifizierung richtet Scalable Capital euer Konto ein. Das kann bis zu drei Bankarbeitstage dauern. Sobald das Depot bereit ist, bekommt ihr eine E-Mail. Nun könnt ihr euch in den Scalable Capital Broker einloggen und loslegen.

In unserer Videoanleitung zu Scalable Capital seht ihr den Eröffnungsprozess Schritt für Schritt im Video:

Videoanleitungen für weitere Broker

Ihr habt euch für einen anderen Broker entschieden? Hier findet ihr ausführliche Videoanleitungen zu vielen Anbietern aus unserem Depot-Vergleich:

Erste Schritte: Was nach der Depoteröffnung zu tun ist

Euer Depot ist einsatzbereit? Dann könnt ihr endlich mit dem Investieren starten. Jetzt stehen folgende Schritte an:

Geld aufs Verrechnungskonto überweisen

Bevor ihr investieren könnt, muss erst einmal Geld auf euer Verrechnungskonto. Das ist ein spezielles Konto, das mit eurem Depot verknüpft ist. Dort liegt also das Guthaben, mit dem ihr später Wertpapiere kaufen könnt.

In der Regel ist die Einzahlung unkompliziert und direkt über die App oder den Web-Zugang eures Brokers möglich. Je nach Anbieter stehen euch verschiedene Methoden zur Verfügung – darunter Überweisungen, Lastschriften oder Instant Payments.

Zahlt Geld auf euer Verrechnungskonto ein, um damit Wertpapiere zu kaufen.

Wenn ihr Sparpläne einrichtet, solltet ihr darauf achten, dass euer Verrechnungskonto stets ausreichend gedeckt ist. Einige Anbieter bieten aber auch die Möglichkeit, das Geld für Sparpläne von Drittkonten einzuziehen. Dann müsst ihr euch keine Sorgen machen, ob genug Geld auf dem Verrechnungskonto liegt.

Auswahl treffen: In welche ETFs oder Aktien wollt ihr investieren?

Jetzt kommt die wichtigste Entscheidung: In welche Wertpapiere wollt ihr überhaupt investieren? Wenn ihr langfristig Vermögen aufbauen wollt, sind breit gestreute Welt-ETFs ein guter Startpunkt. Je nachdem, welche Strategie ihr verfolgt und wie hoch eure Risikotoleranz ist, sind natürlich auch Einzelaktien, Fonds, Anleihen oder andere Anlageklassen interessant.

Kauft niemals leichtfertig, wartet aber auch nicht zu lange auf das perfekte Wertpapier oder den perfekten Zeitpunkt. Wichtig ist, dass ihr eine Strategie verfolgt, die zu euch passt – und dass ihr sie konsequent durchzieht.

Hier sind einige weiterführende Artikel, die euch beim Einstieg helfen:

ETF-Sparplan anlegen oder Einmalkauf tätigen

Sobald das Geld angekommen ist und ihr eure Auswahl getroffen habt, könnt ihr investieren. Grundsätzlich habt ihr zwei Möglichkeiten:

Sparpläne: Sparpläne sind ideal, wenn ihr regelmäßig mit kleinen Beträgen investieren möchtet. Dabei legt ihr einfach fest, wie viel Geld ihr in welchem Intervall (z. B. monatlich, quartalsweise…) in welches Produkt investieren wollt. Der Broker kümmert sich dann automatisch um die Ausführung – ihr müsst euch um nichts weiter kümmern.

Einmalkäufe: Natürlich könnt ihr Wertpapiere auch ganz flexibel per Einmalkauf erwerben. In der Kaufmaske sucht ihr einfach das gewünschte Wertpapier aus, gebt den Betrag oder die Anzahl der Anteile ein und schließt den Kauf ab. Der Broker führt die Order dann einmalig für euch aus.

Welche Option besser zu euch passt, hängt von eurer Anlagestrategie ab. Für den langfristigen Vermögensaufbau mit wenig Aufwand sind Sparpläne die einfachste Lösung. Wenn ihr gezielt bestimmte Einstiegschancen nutzen wollt oder größere Beträge investieren möchtet, kann ein Einmalkauf sinnvoller sein.

Fazit

Der Einstieg ins Investieren war noch nie so einfach wie heute. Alles, was ihr braucht, ist ein Depot – und das könnt ihr in wenigen Minuten online eröffnen. Unser Depot-Vergleich unterstützt euch bei der Auswahl.

Wichtiger als das perfekte Depot ist der Entschluss, überhaupt anzufangen. Je früher ihr startet, desto mehr Zeit hat euer Geld, für euch zu arbeiten. Lasst euch also nicht von zu vielen Optionen ausbremsen, sondern sucht euch ein passendes Depot und legt los.

Häufig gestellte Fragen

Ein Depot ist ein spezielles Konto, auf dem eure Wertpapiere wie ETFs, Aktien oder Fonds verwaltet werden. Es ist der Ort, an dem eure Investments „liegen“ – ähnlich wie euer Geld auf dem Girokonto. Ohne ein Depot könnt ihr keine Wertpapiere kaufen oder verkaufen.

Ein Depot braucht ihr, wenn ihr in ETFs, Aktien, Fonds oder andere börsengehandelte Produkte investieren möchtet. Das lohnt sich besonders, wenn ihr langfristig Vermögen aufbauen oder fürs Alter vorsorgen wollt – denn an der Börse habt ihr bessere Renditechancen als bei klassischen Sparkonten.

Die Depoteröffnung ist heute in der Regel komplett online möglich. Ihr wählt einen Anbieter, gebt eure persönlichen Daten ein (z. B. Name, Adresse, Steuer-ID) und bestätigt eure E-Mail-Adresse. Anschließend verifiziert ihr eure Identität per Video-Ident oder Online-Ausweisfunktion (eID). Sobald das abgeschlossen ist, richtet der Anbieter euer Depot ein. Das dauert in der Regel nur wenige Minuten bis wenige Werktage. Danach könnt ihr Geld auf das Verrechnungskonto überweisen und mit dem Investieren beginnen.

Ein Depot ist grundsätzlich sicher. Eure Wertpapiere – also Aktien, ETFs, Fonds usw. – gelten als Sondervermögen. Das heißt: Selbst wenn euer Broker oder die Bank insolvent gehen sollte, bleiben die Wertpapiere euer Eigentum und fallen nicht in die Insolvenzmasse. Geld auf dem Verrechnungskonto ist außerdem bis 100.000 € durch die gesetzliche Einlagensicherung geschützt (bei EU-Brokern).

Das „eine beste“ Depot gibt es nicht – es kommt darauf an, wie ihr investieren wollt. Neobroker wie Scalable Capital oder Traders Place sind besonders günstig und intuitiv; Direktbanken wie ING oder Consorsbank bieten mehr Auswahl und Funktionen, sind aber teurer. Unser Testsieger ist Scalable Capital, weil der Neobroker niedrige Gebühren mit einem großen Handelsangebot und einer einfachen Bedienung kombiniert.