Investmentfonds: Was sind Fonds und ist Investieren in Fonds sinnvoll?

Die Finanz-Community im Netz setzt fast ausschließlich auf passive ETFs. In der klassischen Beratung ist das anders: Viele Bankberater:innen und Finanzvermittler:innen empfehlen gerne klassische Investmentfonds, die von Fondsmanager:innen aktiv verwaltet werden. Doch wer hat recht – und haben aktive Fonds im ETF-Zeitalter überhaupt noch eine Berechtigung?

In diesem Artikel erklären wir euch, wie Investmentfonds funktionieren, wann ein aktives Management Vorteile bietet – und warum passive ETFs für die meisten Anleger:innen die bessere Wahl sind.

Investmentfonds bündeln das Geld vieler Anleger:innen, um es in Aktien, Anleihen und andere Wertpapiere zu investieren. Damit könnt ihr euer Geld breit streuen und das Risiko verteilen.

Bei der Verwaltung gibt es zwei Wege: „Aktive“ Fonds werden von Manager:innen gesteuert, die versuchen, die besten Papiere auszuwählen. „Passive“ Fonds wie ETFs bilden nur einen vorgegebenen Markt ab.

Für den langfristigen Vermögensaufbau sind breit gestreute ETFs die einfachste und günstigste Lösung. Statistisch gesehen schaffen es nur wenige aktive Fonds, vergleichbare ETFs dauerhaft zu schlagen.

Trotzdem haben aktiv gemanagte Fonds ihre Berechtigung: Fondsmanager:innen können flexibler agieren als ein starrer Index, was z. B. bei Zinsänderungen der Zentralbanken hilfreich sein kann.

Bei aktiven Fonds solltet ihr aber besonders auf die Gebühren achten, insbesondere auf den einmaligen Ausgabeaufschlag und die laufenden Verwaltungskosten. Die Kosten sind meist deutlich höher als bei ETFs.

Was ist ein Investmentfonds?

Stellt euch einen großen Korb vor, in den viele Anleger:innen gemeinsam ihr Geld legen. Dieses gesammelte Kapital wird anschließend an den Finanzmärkten investiert. Ihr kauft also keine einzelnen Wertpapiere direkt, sondern erwerbt Anteile an diesem gemeinsamen Korb.

Gegenüber dem risikoreichen Kauf von Einzelaktien bietet diese Bündelung einen entscheidenden Vorteil: die Risikostreuung (auch Diversifikation genannt). Wenn ihr euer gesamtes Geld in die Aktie eines einzigen Unternehmens steckt, tragt ihr das volle Risiko einer Pleite. Ein Investmentfonds verteilt das Kapital hingegen automatisch auf Hunderte oder sogar Tausende verschiedene Wertpapiere.

Diese breite Streuung senkt euer Risiko deutlich: Fällt der Kurs eines einzelnen Unternehmens, wird dieser Verlust durch die Entwicklung der vielen anderen Unternehmen im Fonds abgefedert. Ihr seid also weniger abhängig vom wirtschaftlichen Erfolg einzelner Firmen.

Welche Arten von Investmentfonds gibt es?

Obwohl alle Investmentfonds das Prinzip eines „gemeinsamen Topfes“ teilen, ist Fonds nicht gleich Fonds. Grundsätzlich gibt es drei wichtige Unterscheidungen: die Art der Verwaltung, die rechtliche Struktur und die Anlageklassen, in die das Fondsvermögen investiert wird.

Aktive Fonds vs. passive ETFs

Ein Fonds ist letztlich nur so gut wie die Wertpapiere, die er enthält. Deshalb ist es wichtig, nach welcher Strategie diese ausgewählt werden. Hier gibt es zwei grundsätzliche Ansätze:

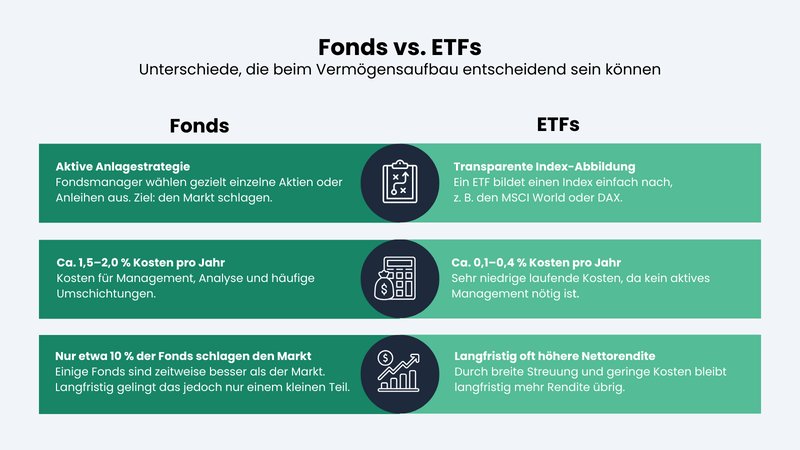

Bei aktiv gemanagten Fonds wählen Fondsmanager:innen gezielt einzelne Wertpapiere aus. Sie versuchen, den Markt zu schlagen und eine höhere Rendite zu erzielen.

ETFs verfolgen einen anderen Ansatz. Sie versuchen nicht, einzelne Gewinner auszuwählen, sondern bilden einfach nur einen bestimmten Marktindex nach. Indizes sind Börsenbarometer, die die Entwicklung vieler Wertpapiere zusammenfassen – etwa der MSCI World mit mehr als 1.200 Unternehmen aus Industrieländern oder der DAX mit den 40 größten börsennotierten Unternehmen Deutschlands.

ETFs sind dadurch in der Regel deutlich günstiger, weil keine Fondsmanager:innen bezahlt werden müssen.

Statistisch gesehen schneiden ETFs langfristig besser ab als die meisten aktiven Fonds – mehr dazu später.

Die wichtigsten Unterschiede zwischen aktiven Fonds und passiven ETFs.

Offene vs. geschlossene Fonds

Ein weiterer Unterschied betrifft die Verfügbarkeit eures Geldes. Hier gibt es zwei grundlegende Fondsarten:

Offene Investmentfonds

Offene Fonds geben kontinuierlich neue Anteile aus und nehmen diese auch wieder zurück. Das bedeutet: Ihr könnt eure Anteile börsentäglich kaufen und verkaufen. Euer Geld ist hochliquide und jederzeit verfügbar. Fast alle bekannten Aktienfonds und ETFs gehören in diese Kategorie.Geschlossene Investmentfonds

Hier sammelt die Fondsgesellschaft Kapital für ein ganz konkretes Projekt – etwa einen Windpark, ein Flugzeug oder eine große Immobilie. Ist die benötigte Summe erreicht, wird der Fonds „geschlossen“. Euer Geld ist dann für fünf, zehn oder mehr Jahre fest gebunden.Da ihr hier ein echtes unternehmerisches Risiko – bis hin zum Totalverlust – tragt und kaum vorzeitig an euer Geld kommt, sind geschlossene Fonds für Einsteiger:innen und den normalen Vermögensaufbau nicht geeignet.

Fonds für unterschiedliche Anlageklassen

In diesem Artikel sprechen wir also nur über offene Investmentfonds. Hier entscheidet die Anlageklasse darüber, mit wie viel Risiko und welcher möglichen Rendite euer Geld arbeitet.

Die wichtigsten Fondstypen sind:

Aktienfonds

Diese Fonds investieren ausschließlich oder überwiegend in Aktien. Sie bieten euch langfristig die höchsten Renditechancen und gelten deshalb als Wachstumsmotor im Depot. Im Gegenzug müsst ihr hier aber auch mit den stärksten Kursschwankungen rechnen.Passive Aktienfonds werden meist in Form von ETFs angeboten.

Rentenfonds (Anleihen)

Der Name ist oft irreführend, denn diese Fonds haben nichts mit der Altersvorsorge zu tun. Rentenfonds investieren in festverzinsliche Wertpapiere, also Anleihen – dabei gebt ihr Staaten oder Unternehmen einen Kredit. Sie schwanken weniger als Aktienfonds und dienen im Depot primär der Stabilität, werfen aber weniger Rendite ab.Passive Rentenfonds nennt man auch Anleihen-ETFs.

Immobilienfonds

Hier fließt euer Kapital meist in große Gewerbeprojekte wie Bürogebäude, Einkaufszentren oder Hotels. Die Rendite entsteht durch Mieteinnahmen und die Wertsteigerung der Objekte. Wichtig: Auch bei offenen Immobilienfonds kann die Fondsgesellschaft die Rückgabe von Anteilen in Krisenzeiten vorübergehend sperren.Es gibt auch passive Immobilien-ETFs, die häufig in REITs (Real Estate Investment Trusts) investieren, also börsennotierte Immobiliengesellschaften.

Geldmarktfonds

Diese Fonds investieren in kurzlaufende, hochsichere Zinspapiere. Weil ihr die Anteile – anders als bei Festgeld – börsentäglich verkaufen könnt, sind Geldmarktfonds ein guter „Parkplatz“ für Bargeld. Für den langfristigen Vermögensaufbau eignen sie sich jedoch nicht.Mischfonds

Wie der Name schon sagt, kombinieren diese Fonds verschiedene Anlageklassen – meist Aktien und Anleihen – in einem einzigen Produkt. Bei klassischen Mischfonds passt das Management die Gewichtung je nach Marktlage aktiv an, was oft höhere laufende Kosten verursacht.In der ETF-Welt nennt man diese „Komplettlösungen“ Portfolio-ETFs oder Multi-Asset-ETFs. Sie halten Aktien und Anleihen in einem festen Verhältnis (z. B. 80 % Aktien, 20 % Anleihen).

Aktiv vs. passiv: Was ist besser?

Die Studienlage ist hier ziemlich eindeutig: Für den langfristigen Vermögensaufbau sind passive ETFs in der Regel die bessere Wahl.

Warum passive ETFs (meistens) besser abschneiden

Ein wichtiger Grund dafür sind die niedrigeren Kosten: ETFs verzichten auf teure Fondsmanager:innen, weil sie einfach nur „stur“ einen vorgegebenen Index abbilden. Durch diese Einsparungen bei den laufenden Gebühren bleibt am Ende mehr Rendite für euch übrig.

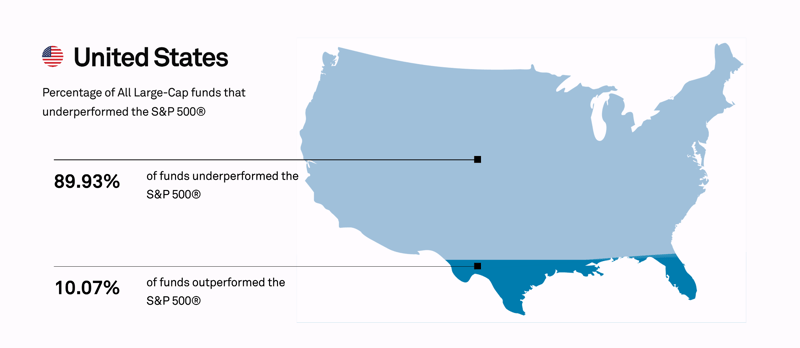

Dass dieser passive Ansatz langfristig erfolgreicher ist als aktives Management, belegt unter anderem die regelmäßig erscheinende SPIVA-Studie. Laut dieser schaffen es über einen Zeitraum von 15 Jahren rund 90 % der aktiven Fonds nicht, ihren passiven Vergleichsindex zu schlagen.

Welche Fonds schlagen sich besser auf lange Sicht?

Über einen Zeitraum von 15 Jahren schaffen es nur rund 10 % der aktiven Aktienfonds, ihren Vergleichsindex (S&P 500) zu schlagen (Quelle: spglobal.com).

Kein Wunder also, dass unabhängige Institutionen wie die Verbraucherzentrale ETFs als Basis für den langfristigen Vermögensaufbau empfehlen. Sie bieten eine breite Risikostreuung, verursachen geringe Kosten und schneiden statistisch gesehen langfristig besser ab als die meisten aktiven Fonds.

Wenn ihr langfristig Vermögen aufbauen und fürs Alter vorsorgen möchtet, sind günstige Welt-ETFs also in der Regel die beste Wahl. Dennoch haben auch aktive Investmentfonds in speziellen Nischen ihre Daseinsberechtigung, wie wir im nächsten Kapitel sehen werden.

Wann sich aktive Investmentfonds lohnen können

Es gibt Marktphasen oder Anlageklassen, in denen ein Festhalten an einem passiven Index auch Nachteile bringen kann. Schauen wir uns dazu zwei konkrete Beispiele an:

Ineffiziente Märkte am Beispiel von Schwellenländern

Passive ETFs investieren das Kapital strikt nach Marktkapitalisierung, also nach der Größe der Unternehmen. In hoch entwickelten Regionen wie Nordamerika oder Europa funktioniert das hervorragend, da dort sehr hohe Transparenzpflichten für Firmen gelten. Anders verhält es sich in sogenannten ineffizienten Märkten.

In einem effizienten Finanzmarkt (wie in den USA oder Europa) sind alle Geschäftsdaten jederzeit und für alle zugänglich. Die Aktienkurse spiegeln den wahren Wert der Unternehmen daher sehr genau wider.

In ineffizienten Märkten ist das anders: Hier fehlen oft verlässliche Bilanzen, es gibt kaum unabhängige Analysten oder Regierungen greifen in die Wirtschaft ein.

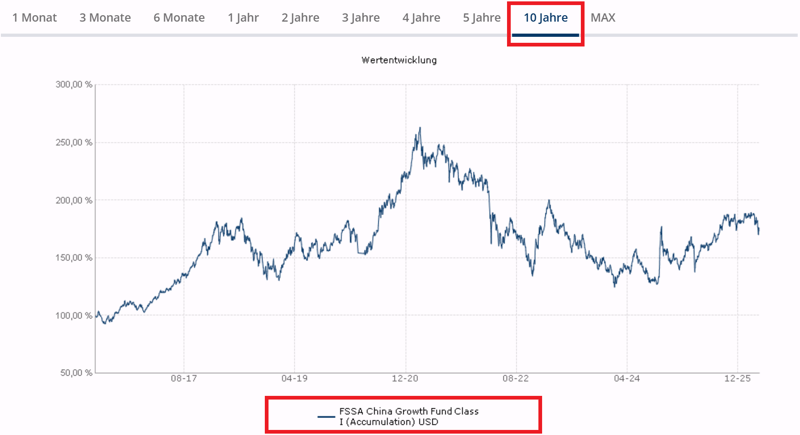

In vielen Schwellenländern, wie beispielsweise in China, sind große Konzerne teilweise stark staatlich reguliert. Andere weisen Defizite in der Unternehmensführung auf. Ein Schwellenländer-ETF kauft diese Firmen aufgrund ihrer reinen Größe (Marktkapitalisierung) immer automatisch mit. Wie ihr am folgenden Beispiel sehen könnt, bringt das nicht immer die beste Rendite.

2016–2026

Hier seht ihr den Xtrackers MSCI China UCITS ETF. Dieser bildet den chinesischen Markt passiv ab und hat in den vergangenen 10 Jahren eine durchschnittliche Rendite von 4,2 % p. a. erwirtschaftet:

| Jahr | Rendite |

|---|---|

| 2016 | 4,0 % |

| 2017 | 35,2 % |

| 2018 | -16,1 % |

| 2019 | 26,9 % |

| 2020 | 15,1 % |

| 2021 | -17,3 % |

| 2022 | -15,5 % |

| 2023 | -15,1 % |

| 2024 | 27,1 % |

| 2025 | 16,4 % |

Und hier seht ihr zum Vergleich den aktiven FSSA China Growth Fund. Das ist einer der bekanntesten und ältesten aktiven China-Fonds, der stark auf Qualität achtet. Der aktive Fonds zeigt über denselben Zeitraum – mit etwa 7,4 % p. a. – eine höhere Performance als der ETF oben – und zwar um mehr als 3 % p.a:

Die Performance des aktiv gemanagten FSSA China Growth Fund.

Der Grund für diese Abweichung liegt unter anderem in der Ineffizienz des chinesischen Marktes: In den vergangenen Jahren hat die Regierung in Peking in großem Umfang in heimische Firmen wie Alibaba oder Tencent eingegriffen, was zu großen Kursstürzen führte – in der Finanzpresse „Tech-Crackdowns” genannt.

Die Daten von Morningstar zeigen in regelmäßigen Abständen, dass die „Erfolgsquote“ aktiver Manager:innen in Schwellenländern messbar höher ist als in effizienten Märkten wie den USA.

Ein aktives Fondsmanagement kann in solchen Szenarien also gezielter filtern. Die Analysten bewerten die Unternehmen vor Ort, prüfen Bilanzen auf versteckte Risiken und schließen politisch instabile Konzerne konsequent aus. In solchen intransparenten Märkten gelingt es guten Manager:innen daher öfter, den passiven Index zu übertreffen. Aber: Eine Garantie gibt es dafür freilich nicht.

Reaktionsfähigkeit bei Zinsänderungen in Anleihenfonds

Ein zweites Szenario, in dem aktives Management punktet, betrifft den Handel mit Anleihen (Rentenfonds). Der Kurs von Anleihen reagiert extrem sensibel auf Zinsentscheidungen. Erhöhen die Zentralbanken die Leitzinsen, fallen im Gegenzug die Kurse von bereits ausgegebenen Anleihen mit niedrigerer Verzinsung.

Ein passiver Anleihen-ETF ist streng an sein Regelwerk gebunden. Er bildet den Markt 1:1 ab und nimmt die Kursverluste bei einer plötzlichen Zinserhöhung voll mit. Das macht diese ETFs in Phasen steigender Zinsen aber etwas träge.

| Jahr | Rendite |

|---|---|

| 2016 | 2,3 % |

| 2017 | -0,1 % |

| 2018 | -0,4 % |

| 2019 | 4,6 % |

| 2020 | 4,2 % |

| 2021 | -3,2 % |

| 2022 | -15,1 % |

| 2023 | 3,6 % |

| 2024 | -0,4 % |

| 2025 | 1,3 % |

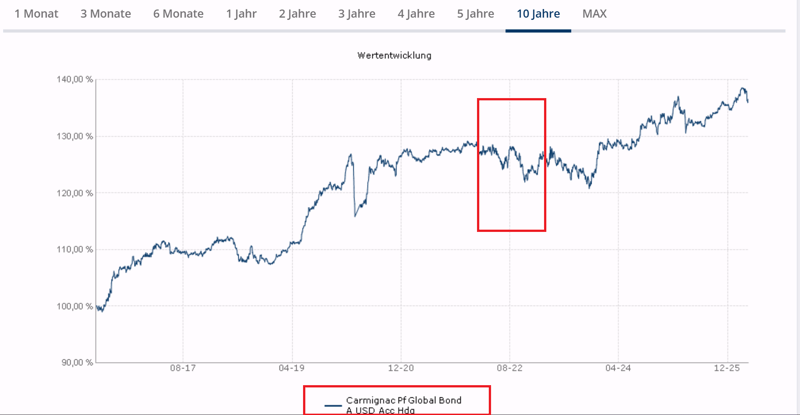

Ein Blick auf das Krisenjahr 2022 zeigt den Unterschied: In diesem Jahr stiegen die Leitzinsen der Zentralbanken weltweit so stark wie selten zuvor, um die Inflation zu bekämpfen. Für bestehende Anleihen bedeutete das einen großen Kurssturz.

Der passive Xtrackers Global Government Bond ETF, ein weltweiter Anleihen-ETF, musste diesen Absturz voll mitnehmen und beendete das Jahr 2022 mit einem historisch hohen Verlust von –15,1 %.

Der aktiv gemanagte Carmignac Portfolio Global Bond – ein globaler Rentenfonds – kam im selben Jahr hingegen mit einem moderaten Minus von rund –5,6 % davon.

Bei Zinsänderungen können Fondsmanager:innen schneller reagieren.

Der Grund: Das aktive Management konnte rechtzeitig auf die Ankündigungen der Notenbanken reagieren. Die Manager verkauften Anleihen mit langer Laufzeit ab und schichteten das Geld in kurz laufende Papiere um, die von den Zinserhöhungen weniger negativ betroffen waren.

Die Untersuchungen von Morningstar bestätigen, dass Fondsmanager:innen bei aktiven Anleihenfonds – durch die flexiblere Anpassung der Zinsrisiken (Duration) – bessere Erfolgschancen haben als bei Aktien.

Dieses Beispiel verdeutlicht: Während ein passiver ETF in Phasen starker Zinsänderungen zu träge sein kann, kann ein aktiver Anleihenfonds den Kurs schneller korrigieren und euer Kapital in dem Fall besser schützen.

Welche Investmentfonds sind am besten?

Den einen, perfekten Universalfonds für alle Lebenslagen gibt es an der Börse nicht. Welche Investmentfonds für euer Depot am besten geeignet sind, hängt von euren persönlichen Zielen und eurer Risikobereitschaft ab.

Wenn ihr euch für nur einen einzigen Investmentfonds für den langfristigen Vermögensaufbau entscheiden müsstet, wäre ein weltweit gestreuter Aktien-ETF für die meisten Anleger:innen die sinnvollste Wahl. Mit nur einem Fonds beteiligt ihr euch an Tausenden Unternehmen weltweit und profitiert von einer breiten Risikostreuung bei gleichzeitig niedrigen Kosten.

Hier haben sich vor allem drei Indizes etabliert: der MSCI World, der MSCI ACWI sowie der FTSE All-World. Diese Indizes bündeln tausende Unternehmen aus Industrie- und teils auch Schwellenländern. Ihr sichert euch damit die langfristige Rendite der Weltwirtschaft zu sehr geringen Kosten.

| ETFs ▼ | Wert der ETFs ▼ | ⌀ Kosten ▲ | Positionen ▼ | |

|---|---|---|---|---|

MSCI World | 34 | 271,1 Mrd. € | 0,19 % | 1.308 |

FTSE All World | 6 | 71,7 Mrd. € | 0,15 % | 3.739 |

MSCI ACWI | 11 | 52,1 Mrd. € | 0,20 % | 2.342 |

MSCI ACWI IMI | 2 | 6,6 Mrd. € | 0,17 % | 4.982 |

Eine Auswahl der besten ETFs auf diese Indizes findet ihr hier:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 125,4 Mrd. € | 16 Jahre | 0,20 % | |

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 45,0 Mrd. € | 6 Jahre | 0,19 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,8 Mrd. € | 14 Jahre | 0,20 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,9 Mrd. € | 14 Jahre | 0,19 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,9 Mrd. € | 11 Jahre | 0,12 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,4 Mrd. € | 7 Jahre | 0,12 % | |

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,6 Mrd. € | 15 Jahre | 0,12 % | |

Amundi Core MSCI World Thesaurierend IE000BI8OT95 | 14,2 Mrd. € | 2 Jahre | 0,12 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,7 Mrd. € | 15 Jahre | 0,15 % | |

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,9 Mrd. € | 7 Jahre | 0,06 % |

Zusätzliche Investmentfonds können sinnvoll sein, sind für einen erfolgreichen Vermögensaufbau aber nicht zwingend notwendig. Möchtet ihr euer Depot defensiver aufstellen, können Anleihenfonds die Kursschwankungen reduzieren. Wer dagegen gezielt auf einzelne Märkte oder Zukunftsthemen setzen möchte, kann aktive Nischenfonds oder Themen-ETFs als kleine Beimischung nutzen. Das Fundament eures Depots sollte jedoch möglichst breit gestreut bleiben.

Wie kann man in Investmentfonds investieren?

Ihr benötigt dafür lediglich ein Wertpapierdepot bei einer Bank oder einem Online-Broker. Nahezu jeder Anbieter auf dem deutschen Markt bietet euch eine breite Auswahl an passiven ETFs. Auch klassische, aktive Investmentfonds könnt ihr bei fast allen Brokern kaufen – Ausnahmen gibt es nur sehr wenige.

Um euch die Orientierung vor dem ersten Kauf zu erleichtern, solltet ihr prüfen, welche Anlageklassen bei welchem Broker handelbar sind.

1822direkt |  comdirect | Consorsbank |  DKB |  finanzen.net zero |  flatex |  ING |  justTRADE | maxblue | N26 |  Postbank | S Broker |  Scalable Capital |  Smartbroker |  Trade Republic |  Traders Place |  Trading 212 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Aktien | ✓ 25,000 | ✓ 14,500 | ✓ 46,000 | ✓ 22,000 | ✓ 8,500 | ✓ 15,000 | ✓ 18,400 | ✓ 9,000 | ✓ 90,000 | ✓ 3,090 | ✓ | ✓ 32,000 | ✓ 8,000 | ✓ 40,000 | ✓ 11,000 | ✓ 40,000 | ✓ 8,000 |

ETFs | ✓ 2,500 | ✓ 2,500 | ✓ 1,700 | ✓ 2,800 | ✓ 2,000 | ✓ 1,500 | ✓ 2,300 | ✓ 1,800 | ✓ 3,000 | ✓ 2,174 | ✓ | ✓ 2,700 | ✓ 2,700 | ✓ 2,500 | ✓ 2,972 | ✓ 3,000 | ✓ 5,000 |

Fonds | ✓ 41,000 | ✓ 17,500 | ✓ 5,100 | ✓ 58,000 | ✓ 3,000 | ✓ 4,800 | ✓ 6,900 | ✗ | ✓ | ✓ 3 | ✓ | ✓ 13,700 | ✓ 3,800 | ✓ 18,000 | ✗ | ✓ 18,000 | ✗ |

Anleihen | ✓ 27,000 | ✓ 77,500 | ✓ 42,000 | ✓ 23,000 | ✗ | ✓ | ✓ 7,100 | ✗ | ✓ | ✗ | ✓ | ✓ 80,000 | ✓ | ✓ 40,000 | ✓ | ✓ 40,000 | ✗ |

Optionen | ✗ | ✓ | ✓ 3,865 | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ | ✗ |

Optionsscheine | ✓ | ✓ 700,000 | ✓ 320,000 | ✓ 700,000 | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ 4,000,000 | ✗ |

Zertifikate | ✓ | ✓ 1,350,000 | ✓ | ✓ | ✓ | ✓ 1,000,000 | ✓ | ✓ 500,000 | ✓ | ✗ | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | ✗ |

Crypto | ✓ (ETP) | ✓ (ETP) | ✗ | ✓ (ETP) | ✓ 58 | ✓ (ETP) | ✓ (ETP) | ✓ 31 | ✗ | ✓ 350 | ✓ (ETP) | ✓ (ETP) | ✓ (ETP) | ✓ (ETP) | ✓ 52 | ✓ 59 | ✓ (ETP) |

Welcher Broker ist der richtige für mich?

Welcher Broker der richtige für euch ist, hängt vor allem davon ab, wie ihr investieren möchtet. Wollt ihr eure Geldanlage hauptsächlich per Smartphone verwalten und möglichst günstig handeln, sind moderne Neobroker eine gute Wahl.

Wenn ihr dagegen Wert auf eine klassische Banking-Oberfläche am Computer und persönlichen Service legt – oder euch bei einer „richtigen“ Bank einfach wohler fühlt –, ist ein klassisches Bank-Depot die bessere Option.

Wir haben alle relevanten deutschen Broker für euch getestet und miteinander verglichen. Ihr könnt die detaillierten Testergebnisse direkt in unserem großen Broker-Vergleich nachlesen und/oder unser aktuelles Testvideo anschauen.

Fazit: Breit gestreut investieren – am besten passiv

Investmentfonds ermöglichen euch, mit nur einem Produkt breit gestreut in viele verschiedene Wertpapiere zu investieren. Es gibt aktiv verwaltete Fonds, bei denen Fondsmanager:innen gezielt einzelne Wertpapiere auswählen, und passive ETFs, die lediglich einen Marktindex nachbilden.

Dabei zeigt die Studienlage recht eindeutig: Für den langfristigen Vermögensaufbau sind kostengünstige, breit gestreute ETFs in den meisten Fällen die bessere Wahl. Sie sind günstiger und schlagen langfristig die meisten aktiv gemanagten Fonds.

Das bedeutet allerdings nicht, dass aktive Fonds keine Daseinsberechtigung haben. Erfahrene Fondsmanager:innen können flexibler agieren als ein starrer Index, was beispielsweise bei Anleihen oder in weniger transparenten Märkten von Vorteil sein kann.

Trotzdem: Wenn ihr euer Geld möglichst einfach und kostengünstig breit gestreut anlegen und für das Alter vorsorgen möchtet, sind passive Welt-ETFs die beste Grundlage für den langfristigen Vermögensaufbau. Um in ETFs und andere Fonds investieren zu können, benötigt ihr lediglich ein Depot. Welche Anbieter besonders empfehlenswert sind, zeigen wir euch in unserem Depot-Vergleich.

Häufige Fragen zu Investmentfonds

Ein Investmentfonds ist ein gemeinsamer Topf, in den viele Anleger:innen Geld einzahlen. Dieses Kapital wird von Profis oder nach festen Regeln (bei ETFs passiv) breit gestreut in Wertpapiere wie Aktien oder Anleihen investiert. Ihr erwerbt Anteile an diesem Topf und profitiert so von der Wertentwicklung vieler Unternehmen gleichzeitig, ohne diese einzeln kaufen zu müssen.

Das hängt von eurem Ziel ab. Statistisch gesehen schlagen über 90 % der aktiven Fonds ihren Vergleichsindex auf lange Sicht nicht. Daher sind kostengünstige ETFs für den langfristigen Vermögensaufbau meist die bessere Basis. Aktive Fonds können jedoch in speziellen Nischenmärkten (z. B. Schwellenländer) oder zur Absicherung in Krisenzeiten eine sinnvolle Ergänzung (Satellit) sein.

Die Einstiegshürden sind heute sehr niedrig. Bei vielen Neobrokern und Direktbanken könnt ihr bereits ab einem Euro per Sparplan in Investmentfonds oder ETFs investieren. Einmalanlagen sind auch möglich. Damit ist der Zugang zum Kapitalmarkt heute für fast jedes Budget offen.

Ein Totalverlust ist bei breit gestreuten Investmentfonds extrem unwahrscheinlich, weil dafür alle enthaltenen Unternehmen gleichzeitig pleitegehen müssten. Kursverluste sind jedoch jederzeit möglich.

Besondere Vorsicht ist bei geschlossenen Fonds geboten (z. B. Schiffs-, Flugzeug- oder einzelne Immobilienfonds). In der Vergangenheit kam es hier häufig zu Totalverlusten, da diese Fonds oft nur in ein einziges Großprojekt investieren.

Bei offenen Investmentfonds und ETFs könnt ihr eure Anteile an jedem Börsentag zum aktuellen Kurs verkaufen. Das Geld ist in der Regel nach ein bis zwei Bankarbeitstagen auf eurem Konto verfügbar. Ausnahmen sind geschlossene Fonds oder spezielle Immobilienfonds, bei denen längere Halte- oder Kündigungsfristen gelten können.

Aktienfonds und Immobilienfonds investieren in Sachwerte. Da Unternehmen bei Inflation oft ihre Preise erhöhen und Immobilienmieten steigen können, bieten insbesondere ETFs langfristig (12 Jahre +) einen deutlich besseren Inflationsschutz als reines Sparguthaben, Tagesgeld oder Bargeld. Eine Garantie gibt es jedoch nicht.

Für den langfristigen Vermögensaufbau ist der beste Zeitpunkt zum Starten meistens „jetzt“. Da niemand die kurzfristige Marktentwicklung exakt vorhersagen kann, ist die Zeit, in der euer Geld am Markt arbeitet, wichtiger als der perfekte Einstiegszeitpunkt („Time in the market beats timing the market“). Ein Sparplan hilft euch, Schwankungen gelassener auszusitzen.

Für den Start reicht oft ein einziger, weltweit gestreuter Aktien-ETF (z. B. auf den ACWI). Damit seid ihr bereits in tausende Unternehmen weltweit investiert. Weitere Fonds solltet ihr nur dann beimischen, wenn ihr gezielte Schwerpunkte setzen wollt (z. B. Schwellenländer oder Anleihen oder Clean Energy) und euer Depot bereits eine gewisse Größe erreicht hat.