ETF-Risikoklassen: Welche gibt es und was bedeuten sie?

Rendite gibt es nur mit Risiko – das gilt auch für ETFs. Wichtig ist, dass ihr die Risiken, auf die ihr euch einlässt, auch versteht. Dabei helfen die sogenannten Risikoklassen, die ETFs in unterschiedliche Risikostufen einteilen. Doch wie aussagekräftig sind diese wirklich?

In diesem Artikel zeigen wir euch, was die Risikoklassen 1 bis 7 bedeuten und wie wichtig sie bei der ETF-Auswahl sind.

Jeder ETF-Anbieter muss euch auf dem Basisinformationsblatt (KID) zeigen, wie riskant ein Produkt ist. Die Skala reicht von 1 (sehr sicher) bis 7 (hochspekulativ).

Die Risikoklassen messen vor allem, wie stark der Kurs eures ETFs voraussichtlich nach oben und unten schwankt (Volatilität) und berücksichtigen dabei auch die Bonität des ETF-Anbieters.

Breit gestreute Welt-ETFs liegen typischerweise in Risikoklasse 4 und 5, Anleihen-ETFs in Risikoklasse 1 bis 3, riskantere ETFs wie Themen-ETFs oder Hebel-ETFs meist in 5 oder 6.

Diese Einstufung ist aber nur ein erster Anhaltspunkt, wie sicher ein ETF ist, denn es fließen nicht alle Risiken ein. Für eure ETF-Auswahl ist sie also nur eines von vielen Kriterien.

Was sind Risikoklassen?

Risikoklassen sind ein Versuch, die potenziellen Risiken und Chancen von Finanzprodukten wie Fonds und ETFs für Anleger transparent und mit anderen Finanzprodukten vergleichbar zu machen.

Seit dem Jahr 2023 müssen Anbieter ein standardisiertes Basisinformationsblatt (Key Information Document, kurz KID) veröffentlichen. Darauf ist der sogenannte Gesamtrisikoindikator, kurz SRI (Synthetic Risk Indicator) – nicht zu verwechseln mit dem SRI von Socially Responsible Investing – angegeben. Dieser ordnet jedes Finanzprodukt einer von sieben Risikoklassen auf einer Skala zu.

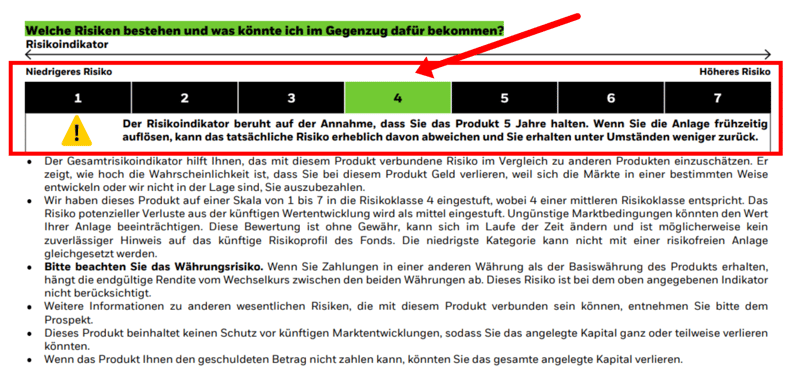

Wie die Einstufung in der Praxis aussieht, zeigt euch dieses Basisinformationsblatt des iShares Core MSCI World:

Der SRI-Risikoindikator (Klasse 4) im Basisinformationsblatt des iShares Core MSCI World.

Die Klassen werden nach einer einheitlichen Methodik bestimmt. Sie sollen euch dabei helfen, das Risiko eines ETFs schnell auf einen Blick abzuschätzen.

Welche Risikoklassen gibt es?

Das SRI-Maß unterscheidet zwischen sieben Risikoklassen. Kategorie 7 steht dabei für das größte Risiko, Kategorie 1 für die höchste Sicherheit mit üblicherweise geringen Renditen.

Ein typisches Finanzprodukt aus Kategorie 1 sind Geldmarktfonds, etwa ein ETF mit deutschen Staatsanleihen mit einer Restlaufzeit von maximal einem Jahr. In Kategorie 7 fallen unter anderem Finanzprodukte, bei denen ihr mehr als den Anlagebetrag verlieren könnt.

Hier seht ihr zunächst eine kurze Übersicht der Risikoklassen:

Risikoklasse/ Kategorie | Risiko | Beispiele |

|---|---|---|

1 | Sehr niedrig | Geldmarktfonds, Tagesgeld, Festgeld |

2 | Niedrig | Fonds mit länger laufenden Staatsanleihen aus Industrieländern |

3 | Mittel | Mischfonds, Anleihenfonds |

4 | Mittel | Global diversifizierte Aktienfonds |

5 | Hoch | Länder-Aktienfonds |

6 | Hoch | Themenfonds, gehebelte Fonds |

7 | Sehr hoch | Unter anderem bestimmte Optionen, Swaps und Terminkontrakte sowie Finanzprodukte, bei denen Anleger mehr als den Anlagebetrag verlieren können. |

Wie errechnet sich die Risikoklasse?

Grundsätzlich berücksichtigt das SRI-Maß zwei konkrete Risiken, wie aus Anhang II der EU-Verordnung 2017/653 hervorgeht:

Marktrisiko

Das Marktrisiko wird anhand der Kursschwankungen (Volatilität) der vergangenen fünf Jahre berechnet. Allerdings wird nicht eine historische Volatilität ermittelt, sondern auf Basis eines Wahrscheinlichkeitsmodells eine erwartete, zukünftige Volatilität.Kreditrisiko

Für das Kreditrisiko werden unter anderem Ratings über die Bonität des Finanzprodukt-Herstellers oder einer anderen Partei herangezogen, die Zahlungen an den Anleger leistet.

Je nach Höhe der prognostizierten Volatilität wird der ETF in eine von sieben Marktrisikowert-Klassen eingeteilt. Außerdem wird ein Kreditrisiko-Wert ermittelt, der zwischen 1 und 6 liegt. Aus beiden Zahlen wird dann die Risikoklasse errechnet.

Das Kreditrisiko fällt bei ETFs nicht ins Gewicht, weil die Wertpapiere im ETF-Vermögen als Sondervermögen zählen und bei Insolvenz eines ETF-Anbieters nicht gefährdet wären. Details hierzu lest ihr in unserem Artikel „Kann ein ETF pleitegehen?“.

Weil das Kreditrisiko wegfällt, spiegelt die Risikoklasse eines ETF also in der Regel nur das Marktrisiko wider.

Marktrisikobewertung beim SRI

Bei einem ETF mit der Risikoklasse 1 ist laut dem Schätzmodell aus der EU-Verordnung mit einer Volatilität von bis zu 0,5 % pro Jahr zu rechnen. Die Wertzuwächse des ETF sollten also nur bis zu 0,5 % um die mittlere erwartete Rendite schwanken, was für stabile und vorhersehbare Anlageerträge spricht.

Wertpapiere der Risikoklasse 7 können hingegen um mehr als 80 % schwanken, sind also wesentlich unbeständiger und mit einem höheren Risiko – aber auch potenziell höheren Renditechancen – verbunden.

Hier seht ihr die gesamte Tabelle für die sieben Risikoklassen:

Marktrisikowert-Klasse | Volatilitätsspanne |

|---|---|

1 | 0–0,5 % |

2 | 0,5-5 % |

3 | 5–12 % |

4 | 12–20 % |

5 | 20–30 % |

6 | 30–80 % |

7 | 80 % und mehr |

Quelle: Seite 15 der EU-Verordnung 2017/653 (Anhang II)

In welche Risikoklassen fallen ETFs?

Die Risikoklasse wird für jeden ETF individuell bestimmt, doch es gibt einige allgemeine Muster. Geldmarkt-ETFs beispielsweise schwanken in der Regel kaum im Kurs und befinden sich daher in den niedrigsten Risikoklassen. In Kategorie 2 und 3 sind ETFs mit länger laufenden Anleihen guter Bonität, etwa ein ETF mit deutschen Staatsanleihen.

In Kategorie 4 findet man ETFs mit Rohstoff-Futures und breit streuende Aktien-ETFs wie MSCI World & Co. In Kategorie 5 sind häufig Länder-Aktien-ETFs zu finden, wie z. B. S&P 500-ETFs für USA. ETFs, die in einzelne Branchen oder Trends investieren, oder spekulative Produkte wie Hebel-ETFs können in Kategorie 6 fallen.

Wenn ihr euch den folgenden Vergleich zwischen einem breit gestreuten Welt-ETF (MSCI World) und einem spezialisierten Sektor-ETF anschaut (Halbleiterindustrie), erkennt ihr am „Maximalen Verlust” und an den Jahresschwankungen, warum sie in unterschiedliche Risikoklassen fallen:

| Jahr | Rendite |

|---|---|

| 2016 | 10,7 % |

| 2017 | 7,7 % |

| 2018 | -5,1 % |

| 2019 | 31,1 % |

| 2020 | 5,5 % |

| 2021 | 32,8 % |

| 2022 | -13,7 % |

| 2023 | 20,2 % |

| 2024 | 26,0 % |

| 2025 | 7,9 % |

| Jahr | Rendite |

|---|---|

| 2016 | 23,2 % |

| 2017 | 12,4 % |

| 2018 | -5,7 % |

| 2019 | 39,7 % |

| 2020 | 23,0 % |

| 2021 | 37,6 % |

| 2022 | -34,7 % |

| 2023 | 74,5 % |

| 2024 | 66,5 % |

| 2025 | 32,6 % |

Ihr seht also: Je konzentrierter ein ETF investiert oder je volatiler die darin enthaltenen Anlageklassen sind, desto höher ist tendenziell die Risikoeinstufung in der SRI-Systematik.

Beispiele für ETFs und ihre Risikoklassen

Hier seht ihr eine Auswahl einiger bekannter ETFs und ihrer Risikoklassen:

ETF | Kategorie | Anlageuniversum | SRI-Risikoklasse |

|---|---|---|---|

iShares eb.rexx Government Germany 0-1yr UCITS ETF (DE) | Deutsche Staatsanleihen mit einer Restlaufzeit von bis zu einem Jahr | 1 | |

iShares eb.rexx Government Germany UCITS ETF (DE) | Deutsche Staatsanleihen mit einer Restlaufzeit von 1,5 bis 10,5 Jahren | 2 | |

iShares Core Global Aggregate Bond UCITS ETF USD (Dist) | Anleihen-ETF | Staats- und Unternehmensanleihen aus Industrie- und Schwellenländern mit Rating Investmentgrade | 3 |

iShares Core MSCI World UCITS ETF USD (Acc) | Aktien-ETF | Aktien aus Industrieländern | 4 |

Vanguard FTSE All-World UCITS ETF Distributing | Aktien-ETF | Aktien aus Industrie- und Schwellenländern | 4 |

iShares Diversified Commodity Swap UCITS ETF | Rohstoff-ETF | Futures von 20 verschiedenen Rohstoffen | 4 |

Xtrackers MSCI Emerging Markets UCITS ETF 1C | Aktien-ETF | Aktien aus Schwellenländern | 4 |

iShares Core S&P 500 UCITS ETF (Acc) | Aktien-ETF | Aktien USA | 5 |

iShares Core DAX UCITS ETF (DE) | Aktien-ETF | Aktien Deutschland | 5 |

VanEck Semiconductor UCITS ETF | Themen-ETF | Aktien von US-Unternehmen aus der Halbleiterbranche | 6 |

Amundi ETF Leveraged MSCI USA Daily UCITS ETF EUR | Hebel-ETF | Gehebelter ETF mit Faktor 2 auf den MSCI USA | 6 |

Welche anderen wichtigen Risikomaße gibt es bei ETFs?

Neben dem SRI-Maß könnt ihr die Risiken eines ETFs auch mit den folgenden Kennzahlen abschätzen:

Volatilität

Das SRI-Maß versucht, die künftige Volatilität anhand von Daten über die Volatilität der vergangenen 5 Jahre abzuschätzen. Ihr könnt euch aber auch die vergangene Volatilität selbst anschauen. Die Volatilität misst die Schwankungen der Renditen eines Wertpapiers oder eines Index um die mittlere Rendite. Die Kennzahl wird als positive Prozentzahl angegeben.

Etwa liegt die Volatilität des größten MSCI World-ETFs in Deutschland, des iShares Core MSCI World, auf Fünf-Jahressicht derzeit bei 18 %. Im Schnitt haben die Kurse also in dem Zeitraum um 18 % um die mittlere Rendite geschwankt. Eine höhere Volatilität ist ein Hinweis auf eine tendenziell höhere Verlustgefahr.Sharpe Ratio

Dieses Performancemaß setzt die Rendite eines ETF ins Verhältnis zu seiner Volatilität und berücksichtigt dabei den Zins, den ihr für eine sehr sichere Geldanlage erhalten würdet (Formel: Rendite minus risikoarmer Zins durch Volatilität, jeweils in Prozent).

Ist die Sharpe Ratio größer als null, dann hat der ETF besser performt als eine Geldmarktanlage (Tagesgeld, Geldmarktfonds). Liegt die Sharpe Ratio zwischen 0 und 1, ist die Rendite geringer als die Volatilität.

Generell gilt: Je höher die Sharpe Ratio, desto besser. Eine Sharpe Ratio über 1 gilt als gut.Maximum Drawdown

Das ist der Verlust, den ihr zum ungünstigsten Einstiegs- und Ausstiegszeitpunkt eingefahren hättet. Etwa liegt der Maximum Drawdown des „iShares Core MSCI World“-ETF seit Auflage im September 2009 bei 33 %. Das wäre der höchstmögliche nominale Verlust, den ihr in dem Zeitraum hättet einfahren können.

Die Risikomaße findet ihr auf den Internetseiten der ETF-Anbieter oder auf ETF-Vergleichsseiten. Weitere Risiken von ETFs haben wir euch im Artikel „ETF-Nachteile: Diese 10 Kritikpunkte solltet ihr kennen“ zusammengestellt.

Wie aussagekräftig sind Risikoklassen für eure ETF-Wahl wirklich?

Risikoklassen sind eine gute Orientierung, aber auch nicht mehr. Das SRI-Maß hat nämlich auch blinde Flecken. Es berücksichtigt z. B. keine Währungsrisiken. Wenn ihr in US-Aktien investiert, schwankt nicht nur der Aktienkurs, sondern auch der US-Dollar gegenüber dem Euro. Das kann eure Rendite zusätzlich beeinflussen, taucht in der Risikoklasse aber nicht auf.

Auch Liquiditätsrisiken fehlen in der Bewertung. Das bedeutet: Im Ernstfall könntet ihr euren ETF vielleicht nicht sofort verkaufen, wie man in der Vergangenheit z. B. bei Russland-ETFs gesehen hat. Zudem schaut die Formel nur fünf Jahre zurück. Für euren langfristigen Plan ist das ein viel zu kurzes Zeitfenster, das die wirkliche Gefahr oft unterschätzt.

Für euch bedeutet das: Nur weil ein ETF eine niedrige Risikoklasse hat, muss er keineswegs sicher sein. Umgekehrt sollte euch aber auch eine Einstufung in Klasse 4 oder 5 nicht automatisch abschrecken. Entscheidend ist nicht nur, wie stark ein ETF kurzfristig schwanken kann, sondern vor allem, wie lange ihr investiert bleiben wollt.

Der Faktor, den keine Risikoklasse erfasst: Zeit

Einer der wichtigsten Einflussfaktoren für euren Anlageerfolg taucht in keiner offiziellen Risikoklasse auf: euer Anlagehorizont. Wer ausreichend Zeit mitbringt, kann kurzfristige Kursschwankungen deutlich gelassener betrachten. An der Börse gilt eine einfache Regel: Je länger ihr investiert bleibt, desto geringer wird das Risiko eines Verlusts.

Das Renditedreieck des MSCI World macht diesen Effekt deutlich. Während die Schwankungen bei kurzen Anlagezeiträumen stark ins Gewicht fallen, verlieren sie mit zunehmender Haltedauer immer mehr an Bedeutung:

Wer in der Vergangenheit mindestens 15 Jahre in einen breit gestreuten Welt-ETF investiert geblieben ist, musste historisch betrachtet keine Verluste hinnehmen. Über lange Zeiträume wird das Risiko einzelner Börsenphasen zunehmend durch das langfristige Wachstum der Weltwirtschaft ausgeglichen.

Fazit: Die Risikoklasse ist nur ein Anhaltspunkt

Risikoklassen bieten eine erste Orientierungshilfe, um das Risiko- und Renditeprofil verschiedener ETFs einzuschätzen und miteinander zu vergleichen. Sie basieren auf einer standardisierten Bewertung des Markt- und Kreditrisikos, wobei ETFs primär nach ihrer erwarteten Volatilität (Kursschwankung) klassifiziert werden.

Während Geldmarkt- und Anleihen-ETFs oft in den niedrigeren Risikoklassen 1 bis 3 liegen, finden sich breit gestreute Welt-Aktien-ETFs meist in den Kategorien 4 und 5. In den Risikoklassen 6 und 7 landen in der Regel spekulative Produkte, die sich primär an erfahrene Anleger:innen und Day-Trader richten.

Generell ist die Risikoklasse aber nur ein erster Anhaltspunkt. Sie berücksichtigt weder Währungsrisiken noch euren individuellen Anlagehorizont. Wie riskant euer Depot tatsächlich ist, bestimmt ihr vor allem durch eure Anlagestrategie und die Portfolio-Aufteilung.

Häufig gestellte Fragen

Weltweit diversifizierte ETFs, die die Wertpapiere aus dem Index tatsächlich halten, gelten als sehr sicher. Die meisten Risiken von ETFs finden sich zudem auch bei normalen Investmentfonds.

ETF-Anbieter müssen im Basisinformationsblatt (KID) einen Gesamtrisikoindikator angeben (Synthetic Risk Indicator, kurz SRI). Dieser unterscheidet zwischen sieben Risikoklassen, wobei Klasse 7 für das höchste Risiko steht. Dabei werden das Marktrisiko (prognostizierte Volatilität) und das Kreditrisiko berücksichtigt (Ausfall des ETF-Herausgebers oder einer verbundenen Partei).

Breit streuende Aktien-ETFs auf Indizes wie den MSCI World finden sich in der Regel in Risikoklasse 4 oder 5. Anleihen-ETFs fallen häufig in die Risikoklassen 1 bis 3 und Themen-ETFs oder Hebel-ETFs in 5 oder 6.

Welche Risikoklasse man wählen sollte, lässt sich nicht pauschal beantworten. Die Risikoklasse ist bloß eine erste Orientierungshilfe bei der ETF-Wahl. ETFs der Risikoklasse 6 oder 7 solltet ihr in der Regel aber meiden oder gering gewichten, wenn ihr nicht genau wisst, was ihr tut. Diese können riskante Handelsstrategien abbilden (etwa Hebel-ETFs) oder sehr konzentriert investieren (Themen-ETFs).

Ja, der Wert ist nicht in Stein gemeißelt. Da die Risikoklasse (SRI) unter anderem auf den Kursschwankungen der letzten fünf Jahre basiert, wird sie regelmäßig von der Fondsgesellschaft überprüft. Wenn ein Index über längere Zeit extrem ruhig verläuft oder aber ungewöhnlich stark schwankt, kann der ETF eine Klasse nach oben oder unten rutschen. Passiert das, wird das Basisinformationsblatt (KID) aktualisiert.

Das liegt an unterschiedlichen Messsystemen. Das KID muss sich strikt an die gesetzlichen EU-Vorgaben halten. Es nutzt immer die offizielle Skala von 1 bis 7 (SRI). Manche Artikel (z. B. Stiftung Warentest) nutzen für ihre eigenen Vergleiche oft ein abweichendes, hauseigenes System mit bis zu 12 Stufen. Lasst euch davon nicht verwirren: Maßgeblich und rechtlich bindend ist immer die gesetzliche 7er-Skala im Basisinformationsblatt.

Gar nicht. Es bringt in der Praxis nichts, die SRI-Zahlen eurer verschiedenen ETFs mathematisch zu einem Durchschnittswert zusammenzurechnen. Euer Gesamtrisiko steuert ihr viel einfacher über eure persönliche Aufteilung (Asset Allocation). Über das Verhältnis eurer Bausteine (Aktien-ETFs, Anleihen-ETFs, Tagesgeld usw.) bestimmt ihr ganz allein, wie riskant euer Gesamtdepot ist.