Ausgabeaufschlag einfach erklärt: So umgeht ihr die 5 %-Renditefalle

Wenn ihr einen Investmentfonds bei eurer Hausbank kauft, erlebt ihr oft eine Überraschung: Schon am ersten Tag ist euer Depot im Minus. Schuld ist der Ausgabeaufschlag – eine Gebühr von oft 5 %.

Viele Anleger:innen halten hohe Kaufgebühren für den Preis einer guten Beratung. Heutzutage ist der Ausgabeaufschlag aber längst kein Muss mehr. Wir verraten, was es mit dem Ausgabeaufschlag auf sich hat, und wie ihr ihn bei eurem nächsten Investment komplett vermeiden könnt.

Der Ausgabeaufschlag ist eine einmalige Kaufgebühr bei aktiv gemanagten Investmentfonds, die als Provision direkt an eure Bank fließt.

Üblich sind Sätze von ungefähr 5 %. Das schmälert nicht nur euer Startkapital, sondern bremst über Jahrzehnte den Zinseszinseffekt aus, da dieses Geld für künftige Gewinne schlichtweg fehlt.

Die Gebühr ist heute fast immer vermeidbar. Wenn ihr eure Anlage selbst in die Hand nehmt und ein Depot bei einer Direktbank oder einem Online-Broker nutzt, erhaltet ihr oft 100 % Rabatt auf diese Kosten.

Bei ETFs fällt der Ausgabeaufschlag grundsätzlich nicht an: Da sie einen Index automatisiert nachbilden, spielt die Gebühr systembedingt keine Rolle.

Was ist ein Ausgabeaufschlag?

Der Ausgabeaufschlag ist eine einmalige Kaufgebühr, die beim Erwerb von Fondsanteilen zusätzlich zum eigentlichen Anteilspreis anfällt.

Stellt euch vor, ihr möchtet Anteile an einem Investmentfonds kaufen. Der Wert eines Anteils liegt laut Kursliste bei exakt 100 €. Doch bei der Abrechnung stellt ihr fest: Ihr müsst pro Anteil etwa 105 € bezahlen. Diese Differenz von 5 € ist der Ausgabeaufschlag.

Es handelt sich dabei um eine einmalige Gebühr, die direkt beim Kauf von aktiven Investmentfonds fällig wird. In der Praxis wird dieser Aufschlag meist als Prozentsatz angegeben und auf den eigentlichen Wert der Fondsanteile obendraufgeschlagen. Er sorgt dafür, dass euer Investment vom ersten Tag an im Minus startet.

Vielleicht seid ihr in eurem Depot oder im Gespräch mit Bankberater:innen stattdessen auf den Begriff Agio gestoßen. Das ist schlicht die fachsprachliche Bezeichnung für den Ausgabeaufschlag.

Der Begriff stammt aus dem italienischen Bankwesen des Mittelalters (aggio) und bedeutet übersetzt so viel wie „Aufschlag“ oder „Tauschgebühr“. Er bezeichnete ursprünglich den Wertunterschied zwischen verschiedenen Währungen oder Münzarten. Heute hat er sich als Standardbegriff für Aufgelder beim Wertpapierkauf etabliert.

Wer kassiert das Geld?

Es ist ein weitverbreiteter Irrtum, dass der Ausgabeaufschlag dazu dient, die Arbeit der Fondsmanager:innen zu bezahlen. Tatsächlich landet das Geld in der Regel nicht bei der Fondsgesellschaft, die die Aktien auswählt und verwaltet.

Stattdessen ist der Ausgabeaufschlag eine reine Vertriebsvergütung. Er fließt fast vollständig an die Stelle, die euch den Fonds verkauft hat, also meistens an eure Hausbank oder eure:n Vermittler:in. Das Geld wird genutzt, um die Filialen, das Marketing und vor allem die Provisionen der Berater:innen zu finanzieren.

Wie Bankberater:innen den Ausgabeaufschlag rechtfertigen

In Beratungsgesprächen wird der Ausgabeaufschlag oft als notwendige Gebühr für die „hochwertige Beratung“ dargestellt. Oft wird er auch kleingeredet, da er ja „nur einmalig“ anfalle – im Gegensatz zu den laufenden jährlichen Kosten.

Psychologisch gesehen ist dieser Aufschlag jedoch eine echte Hürde. Er erzeugt einen sofortigen Renditedruck. Wenn ihr z. B. 5 % Gebühr zahlt, muss euer Fonds erst einmal 5,26 % an Wert gewinnen (mehr dazu später), damit ihr überhaupt wieder bei eurem eingesetzten Kapital seid.

Viele Anleger:innen scheuen sich zudem, einen Fonds mit hohem Aufschlag schnell wieder zu verkaufen, selbst wenn dieser schlecht läuft, weil sie die „hohe Eintrittsgebühr“ erst einmal wieder hereinholen wollen.

Wie wird der Ausgabeaufschlag berechnet?

Wie der Ausgabeaufschlag berechnet wird, entscheidet darüber, wie viel von eurem Geld am Ende tatsächlich für euch arbeitet. In der Finanzwelt gibt es dafür zwei Wege: die Brutto- und die Netto-Methode.

Wenn ihr in Deutschland einen aktiven Fonds kauft, ist die Netto-Methode der klare Standard. Das bedeutet: Der Ausgabeaufschlag wird auf den Wert eines Fondsanteils – den sogenannten Nettoinventarwert – aufgeschlagen.

Ein einfaches Beispiel: Kostet ein Fondsanteil 100 € und beträgt der Ausgabeaufschlag 5 %, zahlt ihr beim Kauf 105 €. Die Differenz von 5 € ist die Gebühr.

Bei der (deutlich selteneren) Brutto-Methode würde der Ausgabeaufschlag stattdessen direkt von eurem Einzahlungsbetrag abgezogen. Das Ergebnis unterscheidet sich am Ende kaum, lediglich der Rechenweg ist ein anderer.

Warum 5 % Aufschlag nicht gleich 5 % Abzug sind

Jetzt denkt ihr vielleicht: „Wenn ich 100 € investiere und 5 % Ausgabeaufschlag zahle, gehen 5 € an die Bank.“ Das ist ein naheliegender, aber kleiner Denkfehler.

Der Grund: Der Ausgabeaufschlag wird bei der Netto-Methode auf den Anteilspreis berechnet und nicht direkt von eurem Einzahlungsbetrag abgezogen. Deshalb ist der tatsächliche Gebührenanteil an eurer Einzahlung etwas geringer als die genannten 5 %. Klingt erst einmal gut, oder?

Der Haken an der Sache: Um diese Gebühr wieder reinzuholen, muss euer Fonds nicht um 5 %, sondern um 5,26 % steigen. Ihr startet also mit einem kleinen Rückstand, den der Fonds erst einmal aufholen muss.

Die Formel für die Berechnung ist folgende:

Anlagebetrag (netto) = Einzahlungsbetrag (brutto) / (1 + Ausgabeaufschlag in %)

Beispiel bei 5 % Aufschlag heißt das:

100 € / 1,05 = 95,24 €

Machen wir es konkret. Ihr möchtet 10.000 € in einen klassischen Aktienfonds investieren, den euch eure Hausbank empfohlen hat. Der Ausgabeaufschlag beträgt die üblichen 5 %.

So sieht eure Abrechnung aus:

Eure Einzahlung (Brutto): 10.000 €

Davon effektiv investiert (Netto): 9.523,81 €

An die Bank gezahlte Gebühr (Agio): 476,19 €

Noch bevor sich der Aktienmarkt auch nur einen Millimeter bewegt hat, ist euer Depotstand auf 9.523,81 € geschrumpft. Ihr habt also sofort fast 480 € "verloren". Um allein diesen Rückstand aufzuholen, müsste das Fondsmanagement eine absolute Spitzenleistung abliefern.

Doch die Realität sieht ernüchternd aus: Die renommierte SPIVA-Studie von S&P Global belegt Jahr für Jahr, dass die große Mehrheit der aktiven Fondsmanager:innen ihren Vergleichsindex langfristig nicht schlagen kann. In vielen Kategorien scheitern über 90 % der Profis an dieser Aufgabe. Der hohe Ausgabeaufschlag ist dabei ein wichtiger Bremsklotz, der eine Überrendite gegenüber dem breiten Markt von vornherein unwahrscheinlich macht.

Wie hoch ist der Ausgabeaufschlag?

Bei den Gebühren von aktiv gemanagten Fonds herrscht keine Einigkeit. Je nachdem, in welche Art von Fonds ihr investiert, greift die Bank unterschiedlich tief in eure Tasche. Als Faustformel gilt: Je höher die potenzielle Rendite und das Risiko einer Anlageklasse, desto höher fällt meist auch der Ausgabeaufschlag aus.

Das liegt vor allem daran, dass der Vertrieb von risikoreicheren Produkten wie Aktienfonds als „beratungsintensiver“ gilt – und sich die Banken diesen Zeitaufwand teuer bezahlen lassen.

Schauen wir uns an, welche Sätze euch bei den verschiedenen Fondstypen üblicherweise begegnen:

Aktienfonds

Hier findet ihr die höchsten Aufschläge. Da die Renditechancen bei Aktien langfristig am größten sind, setzen Banken hier oft den maximalen Hebel an. Sätze von 5 % oder mehr sind hier der Standard.Mischfonds

Diese Fonds investieren sowohl in Aktien als auch in Anleihen. Da sie oft als „Rundum-sorglos-Paket“ vermarktet werden, liegen die Gebühren meist in einem ähnlichen Bereich wie bei Aktienfonds, oft zwischen 3 % und 5 %.Immobilienfonds

Offene Immobilienfonds haben eine Besonderheit. Ihr Ausgabeaufschlag liegt fast immer stabil bei 5 % bis 5,5 %. Er wird oft damit gerechtfertigt, dass beim Kauf von Immobilien hohe Nebenkosten (wie Grunderwerbsteuer) anfallen, die der Fonds erst einmal stemmen muss.Rentenfonds (Anleihen)

Da die Renditeerwartungen bei Staats- oder Unternehmensanleihen meist niedriger sind als bei Aktien, wäre ein Aufschlag von 5 % hier fatal. Es würde Jahre dauern, allein die Kosten einzuspielen. Daher liegen die Sätze hier meist niedriger, etwa bei 2 % bis 3 %.

Die gute Nachricht: Diese Zahlen sind nur die „Listenpreise“ der Fondsgesellschaften - und nur weil diese Sätze im Prospekt stehen, bedeutet das nicht, dass ihr sie auch bezahlen müsst. Im nächsten Kapitel zeigen wir euch, wie ihr diese Kosten teilweise oder sogar komplett streichen könnt.

So vermeidet ihr Ausgabeaufschläge

Nur weil ein Ausgabeaufschlag im Verkaufsprospekt eines Fonds steht, bedeutet das nicht, dass ihr ihn auch bezahlen müsst. Für smarte Anleger:innen ist das Agio heutzutage optional.

Online-Broker & Direktbanken

Da diese Banken keine Berater:innen bezahlen müssen, geben sie den eingesparten Provisionsanteil an euch weiter. Ihr erhaltet auf das Agio oft Rabatte von 50 % bis zu 100 %. In eurem Ordermonitor seht ihr das meist am Handelsplatz „Fondsgesellschaft“ oder „KAG“. Hier kauft ihr zum offiziellen Festpreis des Tages, aber eben ohne (oder mit stark reduziertem) Aufschlag.

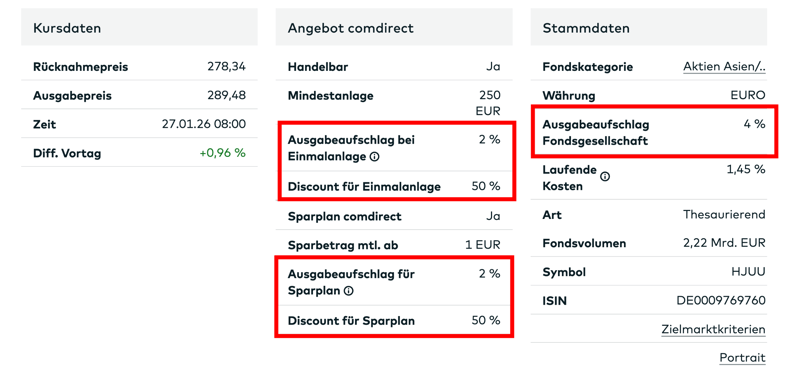

In diesem Screenshot einer typischen Fonds-Detailseite von comdirect seht ihr genau, wie Banken und Fondsgesellschaften mit den Zahlen jonglieren:

Ausgabeaufschläge bei der comdirect im Überblick.

Hier die Aufschlüsselung:

- 1.

Ausgabeaufschlag Fondsgesellschaft (4 %) – der Listenpreis

Dies ist der offizielle Satz, den die Fondsgesellschaft für diesen Aktienfonds festgelegt hat. Man könnte ihn als „unverbindliche Preisempfehlung“ bezeichnen. Würdet ihr diesen Fonds in einer klassischen Filialbank kaufen, wären diese 4 % oft in voller Höhe fällig. Von 10.000 € Investment würden also sofort rund 385 € als Provision bei der Bank landen. - 2.

Discount für Einmalanlage (50 %/ 2 %) – der Online-Vorteil

Hier seht ihr den Vorteil von Online-Brokern. Die Bank verzichtet auf einen Teil ihrer Provision, um für euch attraktiv zu sein. In diesem Fall gewährt der Broker einen Discount von 50 %. Statt der offiziellen 4 % zahlt ihr bei einer Einmalanlage nur noch 2 %.Das ist zwar deutlich besser als der Filialpreis, bedeutet aber immer noch: Ihr startet euer Investment mit einem Minus von 2 % im Depot. Bei 10.000 € sind das rund 200 € Gebühr beim Kauf.

- 3.

Ausgabeaufschlag für Sparplan (2 %) – die Dauer-Gebühr

Auch wenn ihr den Fonds nicht auf einen Schlag, sondern monatlich per Sparplan kauft, greift die Bank zu. Trotz des Discounts von 50 % zahlt ihr bei jeder einzelnen Sparrate 2 % Gebühr. Überweist ihr beispielsweise monatlich 200 €, fließen davon nur 196,08 € in den Fonds, die restlichen 3,92 € behält die Bank Monat für Monat als Vertriebsgebühr ein.

Der Handel über die Börse

Anstatt Anteile beim „Hersteller“ (der Fondsgesellschaft) zu bestellen, könnt ihr aktive Fonds oft auch einfach über die Börse (z. B. Tradegate oder Börse Frankfurt) von anderen Anleger:innen abkaufen, genau wie eine Aktie oder einen ETF.

Beim Börsenhandel gibt es technisch gesehen gar keinen Ausgabeaufschlag. Stattdessen zahlt ihr die normalen Ordergebühren eures Brokers und den sogenannten Spread (die kleine Differenz zwischen Kauf- und Verkaufspreis). Besonders bei Neobrokern (wie Scalable Capital oder Trade Republic) ist dies oft der einzige Weg. Hier landet euer Geld sofort im Depot, ganz ohne die 5 % Hürde.

Fondsdiscounter

Es gibt spezialisierte Vermittler:innen, sogenannte Fondsdiscounter. Diese Unternehmen haben ein einfaches Geschäftsmodell: Sie bieten euch tausende klassische Investmentfonds mit einem Rabatt von 100 % auf das Agio an.

Wie das funktioniert? Der Discounter verzichtet auf die Beratung und gibt die Provision, die er von der Fondsgesellschaft erhält, in Form des Rabatts direkt an euch weiter. Ihr müsst dafür lediglich euer Depot über den Discounter führen lassen. Für Fans von aktiven Fonds ist das oft der günstigste Weg.

No-Load-Fonds

Manche Fonds sind von vornherein als sogenannte No-Load-Fonds konzipiert. Das bedeutet, dass die Fondsgesellschaft bereits bei der Auflegung festlegt, dass kein Ausgabeaufschlag erhoben wird.

Diese Fonds findet man häufig im Bereich der Direktbanken oder bei speziellen Fondshäusern, die auf den teuren Bankenvertrieb verzichten. Aber Vorsicht: Nur weil kein Ausgabeaufschlag anfällt, heißt das nicht, dass der Fonds insgesamt kostenlos ist. Schaut hier besonders genau auf die laufenden Kosten (TER), damit die Gebühr nicht durch die Hintertür wieder eingezogen wird.

Warum ETFs keinen Ausgabeaufschlag haben

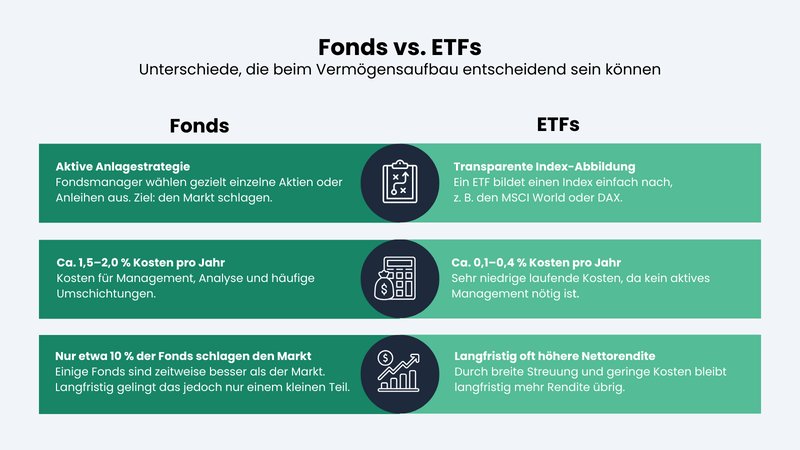

Wenn ihr euch mit ETFs beschäftigt, werdet ihr feststellen, dass der Begriff „Ausgabeaufschlag“ dort so gut wie nie vorkommt. Während klassische Fonds darauf angewiesen sind, dass Bankberater:innen sie aktiv verkaufen, funktionieren ETFs nämlich nach einem völlig anderen Prinzip.

Klassische Investmentfonds sind „aktiv“. Ein Team aus hochbezahlten Fondsmanager:innen versucht, durch geschickte Käufe besser als der Markt zu sein. Damit dieser Apparat läuft und die Banken motiviert sind, den Fonds ihren Kund:innen anzubieten, wird der Ausgabeaufschlag als Provision genutzt.

ETFs sind hingegen „passiv“. Sie bilden einfach nur einen Index wie den DAX oder den MSCI World eins zu eins nach. Es gibt keine Berater:innen, die euch einen ETF in der Filiale „verkaufen“ – und damit entfällt auch der Grund für eine Vermittlungsprovision. Ihr kauft ETFs eigenständig an der Börse. Da kein Mensch dazwischengeschaltet ist, der eine Provision verlangt, gibt es schlichtweg kein Agio.

Das heißt natürlich nicht, dass der Kauf von ETFs völlig kostenlos ist: Neben potenziellen Ordergebühren fallen mit der TER (Total Expense Ratio) auch laufende Gebühren an. Beide sind jedoch deutlich niedriger als die einmaligen und laufenden Gebühren klassischer Fonds.

Weil ETFs strukturell günstiger sind und die Mehrheit aktiver Fondsmanager:innen langfristig nicht schafft, ihren Vergleichsindex zu schlagen, setzen viele Anleger:innen heute bewusst auf ETFs. Einen ausführlichen Vergleich zwischen ETFs und aktiv gemanagten Fonds – und warum erstere heute meist die bessere Option für Privatanleger:innen sind – findet ihr hier:

Praxis-Tipp: Prüft und optimiert euer Depot

Vielleicht habt ihr euch aus guten Gründen ganz bewusst für einen aktiven Fonds entschieden – etwa, weil ihr auf die Expertise eines bestimmten Managements setzt oder eine spezielle Nischenstrategie verfolgt, die ein einfacher Index nicht abdeckt.

Zudem sind Kosten natürlich nicht alles: Wenn ein Fonds seinen Vergleichsindex dauerhaft und deutlich schlägt, können höhere Gebühren im Einzelfall gerechtfertigt sein.

Trotzdem lohnt es sich, bestehende Investments regelmäßig kritisch zu hinterfragen. Gerade der Ausgabeaufschlag ist ein Kostenfaktor, den viele Anleger:innen einmal zahlen und dann jahrelang vergessen, obwohl er die Gesamtrendite spürbar beeinflusst. Geht dabei am besten strukturiert vor und prüft euer Depot in drei Schritten:

Wichtige Fragen zum Ausgabeaufschlag

Viele Anleger:innen übersehen die Gebühren bei regelmäßigen Zahlungen oder wissen nicht, dass das Finanzamt an den Kosten beteiligt werden kann. Hier erfahrt ihr, was ihr für die Praxis wissen müsst.

Sparpläne: Wird der Aufschlag bei jeder Rate fällig?

Die kurze Antwort lautet: Ja, in der Regel schon. Wenn ihr einen Sparplan auf einen aktiven Fonds bei eurer Hausbank habt, wird der vereinbarte Prozentsatz bei jeder einzelnen Ausführung fällig.

Überweist ihr monatlich 100 € in einen Fonds mit 5 % Ausgabeaufschlag, fließen jedes Mal nur 95,24 € in die Anlage. Über viele Jahre summiert sich das zu beachtlichen Beträgen, die euren Zinseszinseffekt massiv bremsen. Achtet daher beim Sparplan besonders darauf, Anbieter zu wählen, die Fonds mit 100 % Rabatt auf das Agio anbieten oder wechselt direkt zu einem ETF-Sparplan.

Steuern: Kann man den Ausgabeaufschlag absetzen?

Hier gibt es eine gute Nachricht für eure Steuererklärung: Der Ausgabeaufschlag wird steuerlich als Anschaffungskosten gewertet. Das bedeutet, er wird beim Kauf zum Kaufpreis dazugerechnet.

Wenn ihr die Fondsanteile später mit Gewinn verkauft, mindert der gezahlte Aufschlag euren steuerpflichtigen Gewinn. Ihr müsst also auf diesen Teil der Kosten keine Abgeltungssteuer zahlen. In der Regel verrechnet eure Depotbank dies beim Verkauf automatisch im Hintergrund, sodass ihr euch um die Details nicht kümmern müsst. Dennoch ist es gut zu wissen, dass die Gebühr eure Steuerlast ein wenig senkt.

Gibt es beim Verkauf auch Gebühren?

Manchmal, aber eher selten. Der sogenannte Rücknahmeabschlag (Disagio) ist bei herkömmlichen Aktienfonds eher selten, kommt aber bei einigen Branchenfonds vor.

Das Geld fließt hier oft nicht an die Bank, sondern verbleibt im Fondsvermögen, um die restlichen Anleger:innen vor den Kosten zu schützen, die durch euren Verkauf entstehen. Dennoch gilt: Prüft vor dem Kauf das Factsheet, damit euch beim späteren Verkauf keine böse Überraschung erwartet.

Fazit: Gebühren sparen, Rendite sichern

Der Ausgabeaufschlag ist heute vor allem eines: vermeidbar. Es gibt keinen Grund mehr, einen erheblichen Teil eures Kapitals direkt beim Start an die Bank abzugeben. Für moderne Anleger:innen sollte diese Gebühr der Vergangenheit angehören. Wer sie trotzdem zahlt, verzichtet freiwillig auf einen nicht unwesentlichen Teil seiner künftigen Rendite.

Jeder Euro, den ihr beim Einstieg als Agio abgebt, schmälert den Zinseszinseffekt. Er arbeitet nicht für euch, kann keine Gewinne erwirtschaften und bremst eure Rendite über Jahrzehnte aus. Mit dem Wechsel zu einer Direktbank oder einem Online-Broker streicht ihr diese unnötigen Kosten oft komplett.

Am effizientesten fahrt ihr, wenn ihr konsequent auf ETFs setzt. Hier gibt es systembedingt keine Vertriebsprovisionen, die ihr über teure Aufschläge finanzieren müsst. Jeder gesparte Euro sorgt dafür, dass euer Investment von der ersten Minute an mit voller Kraft für eure langfristigen Ziele arbeitet.