MSCI World Rendite: Wie viel Gewinn ist wirklich realistisch?

Wer sich für Geldanlage interessiert, stößt auf Social Media schnell auf verlockende Versprechungen: „12 % Rendite im Jahr!“ oder „20 % Plus seit 2021!“. Das führt schnell zu falschen Erwartungen, die ein Welt-ETF langfristig kaum erfüllen kann.

Tatsächlich lief der MSCI World in den letzten zehn Jahren überdurchschnittlich gut. Doch mit welcher Rendite solltet ihr für die Zukunft wirklich rechnen? Wir schauen uns alle relevanten Zahlen seit 1970 an und klären, wie viel Rendite nach Inflation und Krisen tatsächlich in eurem Depot übrig bleibt.

Rückblick vs. Realität: Zuletzt lief es beim MSCI World außergewöhnlich gut (ca. 11 % p. a.), doch langfristig solltet ihr realistisch mit dem historischen Durchschnitt von 7–8 % Rendite rechnen.

Wichtiger als die Zahl auf dem Papier ist das, was ihr euch davon kaufen könnt. Nach Abzug der Inflation bleibt eine reale Rendite von etwa 5–6 % – das ist der Wert, mit dem ihr planen solltet.

Diese Gewinne gibt es nicht geschenkt. Ihr müsst bereit sein, zwischenzeitliche Krisen mit Buchverlusten von 30 bis 50 % auszusitzen, ohne panisch zu verkaufen.

Geduld hat sich beim MSCI World bislang ausgezahlt: Wer mindestens 15 Jahre investiert blieb, stand am Ende bisher immer im Plus – eine Garantie für die Zukunft ist das allerdings nicht.

Durchschnittliche Rendite des MSCI World

Wenn ihr alle Börsenphasen – also die rasanten Aufstiege und die schmerzhaften Crashs – seit den 1970er Jahren zusammenrechnet, pendelt sich die durchschnittliche Rendite des MSCI World bei etwa 7 bis 8 % pro Jahr ein.

Diese Spanne hängt davon ab, welchen Zeitraum ihr genau betrachtet und ob ihr in Euro oder US-Dollar rechnet. Für eure langfristige Planung ist dieser Durchschnitt aber ein realistischer und bewährter Richtwert (auf das Thema Inflation kommen wir im nächsten Kapitel zu sprechen).

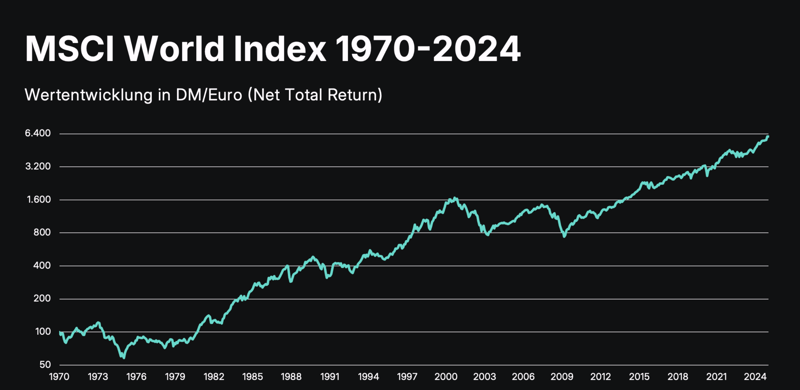

1970–2024

Die durchschnittliche Rendite des MSCI World lag in den letzten 50 Jahren bei etwa 7 bis 8 % pro Jahr (Quelle: scalable.capital)

Wenn wir von „7 % Durchschnitt“ sprechen, heißt das nicht, dass ihr jedes Jahr einfach 7 % gutgeschrieben bekommt – wie Zinsen auf dem Tagesgeldkonto. Die Börse schwankt bekanntlich. In einem Jahr macht ihr +20 %, im nächsten vielleicht –15 %, dann wieder +5 %. Die 7 % sind nur das mathematische Mittel, das sich nur über lange Zeiträume (15+ Jahre) einstellt (vgl. Grafik unten).

2 Rendite-Zahlen: Kursindex vs. Performance-Index

Vielleicht ist euch schon aufgefallen, dass die Renditeangaben zum MSCI World je nach Quelle unterschiedlich ausfallen. Das liegt – neben Währungseffekten und dem betrachteten Zeitraum – auch daran, dass es zwei Arten gibt, die Rendite eines Index zu messen:

Kursindex (Price Index)

Dieser Index bildet ausschließlich die Entwicklung der Aktienkurse ab. Die regelmäßigen Gewinnausschüttungen (Dividenden) werden hierbei ignoriert. Da Aktienkurse nach einer Ausschüttung rechnerisch fallen, erscheint die langfristige Rendite niedriger als beim Performance-Index, der Dividenden einbezieht.Performance-Index (Net Total Return)

Hier werden alle Dividenden miteingerechnet und sofort wieder reinvestiert. Dadurch bildet er die Gesamtrendite ab – also Kursgewinne plus wiederangelegte Ausschüttungen.

Für ETF-Sparer:innen ist eher die zweite Variante relevant – und genau die ist mit den oben genannten durchschnittlichen 7 bis 8 % auch gemeint. Denn bei einem thesaurierenden ETF – oder bei einem ausschüttenden ETF, bei dem ihr die Dividenden wieder anlegt – profitiert ihr deutlich stärker vom Zinseszinseffekt und erzielt somit höhere Renditen.

Die wieder angelegten Dividenden wirken nämlich wie eine Art Turbo für eure Rendite, der über Jahrzehnte einen spürbaren Unterschied macht.

Doch nun Vorsicht: Die meisten Performance-Tools, die ihr online findet, zeigen euch fast identische Werte, wenn ihr die ausschüttende Variante mit der thesaurierenden vergleicht. Unser Rechner ist da keine Ausnahme:

Thesaurierend vs. Ausschüttend

| Jahr | Rendite |

|---|---|

| 2011 | -3,3 % |

| 2012 | 12,5 % |

| 2013 | 21,9 % |

| 2014 | 20,4 % |

| 2015 | 10,8 % |

| 2016 | 10,9 % |

| 2017 | 7,7 % |

| 2018 | -5,1 % |

| 2019 | 31,3 % |

| 2020 | 5,5 % |

| 2021 | 32,7 % |

| 2022 | -13,6 % |

| 2023 | 20,1 % |

| 2024 | 25,9 % |

| 2025 | 7,9 % |

| Jahr | Rendite |

|---|---|

| 2011 | -2,6 % |

| 2012 | 13,0 % |

| 2013 | 22,5 % |

| 2014 | 21,3 % |

| 2015 | 10,8 % |

| 2016 | 10,8 % |

| 2017 | 7,7 % |

| 2018 | -5,0 % |

| 2019 | 31,2 % |

| 2020 | 5,4 % |

| 2021 | 32,5 % |

| 2022 | -13,8 % |

| 2023 | 20,1 % |

| 2024 | 25,6 % |

| 2025 | 7,8 % |

Wie ihr seht, haben beide ETFs über 15 Jahre eine durchschnittliche Rendite von ca. 11,6 % bis 11,7 % erzielt. Das wirkt auf den ersten Blick unlogisch: Müsste der ausschüttende ETF (rechts) nicht schlechter laufen, weil er regelmäßig Geld auszahlt?

Der Grund: Unser Rechner – wie die meisten Tools dieser Art – zeigt die Total-Return-Rendite an. Er „tut so“, als hättet ihr jeden Cent, den der ausschüttende ETF ausgezahlt hat, am selben Tag sofort wieder in den ETF gesteckt. Unter dieser Annahme performen beide Varianten natürlich fast gleich.

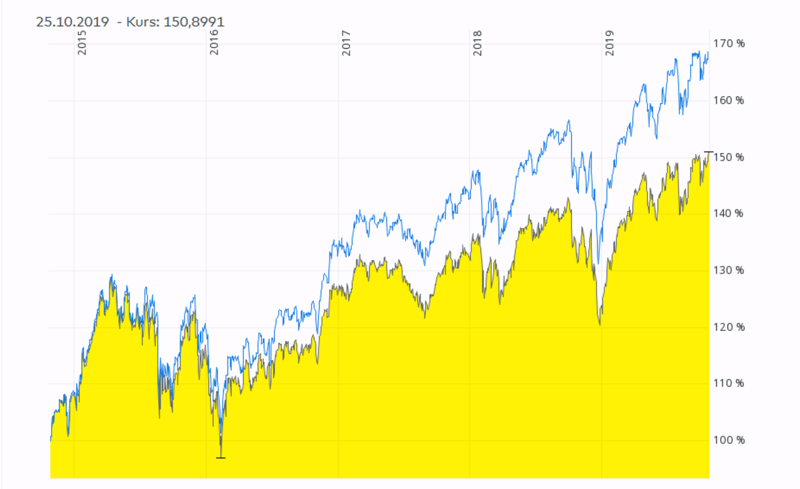

Rendite von thesaurierenden vs. ausschüttenden ETFs

Um den tatsächlichen Renditeunterschied zwischen thesaurierenden und ausschüttenden MSCI World-ETFs zu erkennen, müsst ihr die Wiederanlage einmal bewusst ausklammern. Im Community-Blog der Comdirect Bank hat ein User einen Chart geteilt, der den wirklichen Unterschied immerhin für 5 Jahre zeigt:

Thesaurierend vs. Ausschüttend

Der thesaurierende ETF zieht davon, weil er die Dividenden behält und verzinst. Der gelbe ETF wächst langsamer, da die Dividenden regelmäßig ausgezahlt wurden (Quelle: Comdirect).

Historisch gesehen machen Dividenden beim MSCI World etwa 2 % der Rendite pro Jahr aus. Wenn ihr diese ausgebt, sinkt eure langfristige Rendite spürbar – z. B. von den historischen 7 % auf nur noch 5 %.

Was dieser Unterschied langfristig ausmacht, zeigt eine einfache Modellrechnung mit 10.000 € Startkapital:

Szenario | Was passiert mit den Dividenden? | Ø Rendite p.a. (ca.) | Endkapital nach 15 Jahren |

|---|---|---|---|

A: Kursindex | Ihr gebt sie aus (verkonsumieren) | 5,0 % | ~ 20.790 € |

B: Performance-Index | Ihr legt sie konsequent wieder an | 7,0 % | ~ 27.590 € |

(Hinweis: Modellrechnung basiert auf langjährigen historischen Durchschnitten)

Wer seine Dividenden also verkonsumiert, hat am Ende fast 7.000 € weniger Vermögen aufgebaut als jemand, der thesauriert. Mehr dazu lest ihr hier:

Nominal vs. Real: Was nach der Inflation übrig bleibt

7 bis 8 % Rendite klingen natürlich gut. Aber die Zahl auf dem Depotauszug ist nur die halbe Wahrheit. Wie ihr sicher wisst, verliert euer Geld durch die Inflation stetig an Kaufkraft. Das Inflationsziel der EZB (Europäische Zentralbank) liegt mittelfristig bei etwa 2 % im Jahr – damit könnt ihr realistisch rechnen.

Für eine solide Planung müsst ihr daher zwei Begriffe unterscheiden:

- 1.

Nominale Rendite: Das ist die Zahl, die ihr im Depot seht – z. B. 7 % p. a.

- 2.

Reale Rendite: Das ist der Gewinn, der nach Abzug der Inflation an echter Kaufkraft übrig bleibt – z. B. 5 % p. a. (7 % - 2 %).

Wenn euer ETF 7 % Gewinn macht (nominale Rendite) und die Inflation bei durchschnittlich 2 % pro Jahr liegt, wächst eure echte Kaufkraft also nur um 5 % (reale Rendite).

Deshalb ist es ratsam für eure Altersvorsorge, niemals mit der vollen nominalen Rendite zu rechnen. Wenn ihr mit einer realen Rendite von etwa 5 % – 6 % kalkuliert, erlebt ihr später keine Enttäuschung. Alles, was euer MSCI World oder ein anderer Welt-ETF darüber hinaus erwirtschaftet, ist später ein schöner Bonus.

Rendite nach Inflation: Was langfristige Börsendaten zeigen

Dass Aktien langfristig Renditen deutlich oberhalb der Inflation liefern, ist kein Zufall der letzten Jahrzehnte. Der US-Finanzprofessor Jeremy Siegel (Wharton School) hat in seinem Standardwerk „Stocks for the Long Run“ Börsendaten aus über 200 Jahren analysiert – nämlich von 1802 bis heute!

Sein verblüffendes Ergebnis: Über extrem lange Zeiträume pendelte sich die reale Aktienrendite – also nach Inflation – fast immer bei ca. 6,7 % ein. Ökonomen nennen diesen Wert die „Siegel-Konstante“. Wenn wir also davon sprechen, konservativ mit 5 bis 6 % realer Rendite zu planen, seid ihr damit wissenschaftlich auf der sicheren Seite. Eine Garantie für die Zukunft gibt es natürlich nicht.

Tipp: Inflation automatisch ausgleichen – mit Dynamisierung

100 € Sparrate heute sind in 10 Jahren durch die Inflation weniger wert – und für euch ggf. auch leichter zu bezahlen, da vermutlich euer Gehalt in dieser Zeit gestiegen ist. Damit eure Sparleistung also nicht schleichend an Wert verliert, könnt ihr euren Sparplan dynamisieren.

Viele Broker bieten die Option „Dynamik“ an: Damit erhöht sich eure Sparrate automatisch jedes Jahr, z. B. um 2 % bis 3 %. So gleicht ihr die Inflation mit eurem Sparplan von Anfang an aus. In unserem Depot-Vergleich 2026 findet ihr einige Broker, die euch kostenlose Sparpläne inkl. Dynamik anbieten.

MSCI World Renditedreieck: Die Rendite für bestimmte Anlagezeiträume

Der Durchschnittswert von 7 bis 8 % ist ein guter Richtwert – zumindest vor Abzug der Inflation. Diese nackten Zahlen verschweigen aber die Schwankungen, die zum Investieren dazugehören und die ihr aushalten müsst. Um euer Risiko besser zu verstehen, lohnt sich ein Blick auf unser MSCI World-Renditedreieck.

2007–2025

So lest ihr das Renditedreieck richtig

Das Renditedreieck visualisiert die Renditen für jeden beliebigen Einstiegs- und Ausstiegszeitpunkt in der Vergangenheit. Lesen könnt ihr es so:

- 1.

Wählt unten auf der waagerechten Achse euer Kaufjahr.

- 2.

Sucht links auf der senkrechten Achse das Verkaufsjahr.

- 3.

Die Zahl im Schnittpunkt zeigt euch die Rendite pro Jahr (p. a.), die ihr in diesem Zeitraum erzielt hättet.

Ein konkretes Beispiel: Angenommen, ihr hättet im Jahr 2014 (unten) Anteile gekauft und diese bis Ende 2024 (links) gehalten. Im Schnittpunkt seht ihr die Zahl 12,4. Das bedeutet: In diesen 10 Jahren ist euer Geld durchschnittlich um 12,4 % pro Jahr gewachsen. Wie viel Gewinn ihr mit 1000 € gemacht hättet, könnt ihr gerne mit unserem Zinseszinsrechner nachrechnen (~ 2.400 €).

Diese Zahlen zeigen, wie stark die Rendite vom Einstiegszeitpunkt und vor allem von der Anlagedauer abhängt. Kurzfristig gleicht die Börse oft einem Casino. Wer sein Geld nur für ein bis drei Jahre anlegt, macht sich vom Zufall abhängig. Ein Blick auf die Jahre 2007 und 2008 zeigt das deutlich: Hier waren Verluste von fast 40 % möglich.

Langfristig wendet sich das Blatt jedoch: Je länger ihr investiert bleibt, desto „grüner“ wird das Dreieck. Die starken Börsenjahre gleichen die schwachen Phasen aus und sorgen dafür, dass sich euer Risiko mit jedem Jahr weiter minimiert und ihr schließlich Gewinne erwirtschaften könnt.

Bisher kein Verlust bei 15 Jahren Haltedauer

Im Beispiel oben waren es 10 Jahre Anlagezeitraum, doch das reicht nicht ganz aus, wenn ihr mit eurem Investment auf der sicheren Seite sein wollt. Denn die wichtigste Erkenntnis aus den historischen Daten des MSCI World lautet:

Wer in der Vergangenheit zu einem beliebigen Zeitpunkt gekauft und seine Anteile mindestens 15 Jahre lang behalten hat, hat niemals Verlust gemacht.

Selbst wer das Pech hatte, direkt vor dem Einbruch der Dotcom-Blase im Jahr 2000 zu kaufen, war nach 15 Jahren wieder im Plus – vorausgesetzt, diese Person hat nicht panisch verkauft und die Anteile gehalten, oder sogar günstig nachgekauft.

Die größten historischen Einbrüche (Drawdowns)

Auch wenn der langfristige Trend nach oben zeigt: Es läuft nicht immer rund an der Börse – und selbst ein breit gestreuter Index wie der MSCI World erleidet herbe Verluste, wenn es an den Märkten bergab geht.

Top 3 Einbrüche des MSCI World

Wir zeigen euch die drei heftigsten Einbrüche der jüngeren Geschichte, ihre Hintergründe und vor allem: wie viel Geduld ihr damals hättet beweisen müssen.

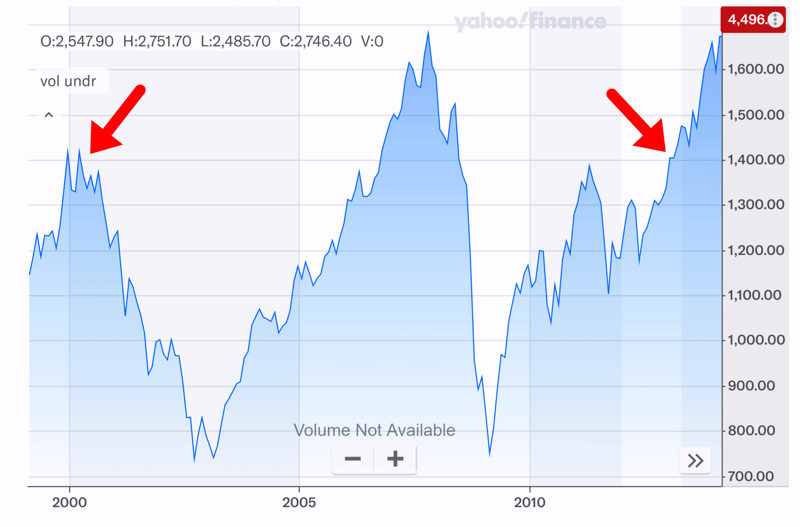

Dotcom-Blase (2000–2003)

Nach dem riesigen Hype um Internet-Aktien platzte zur Jahrtausendwende die Blase. Der MSCI World verlor in der Spitze rund 50 % an Wert. Es war eine Geduldsprobe: Es dauerte lange 13 Jahre, bis Anleger:innen ihren alten Höchststand wieder erreicht hatten.

Der rote Pfeil markiert die lange Durststrecke: Ganze 13 Jahre dauerte es, bis die Verluste nach dem Platzen der Tech-Blase wieder aufgeholt waren (Quelle: finance.yahoo.com).

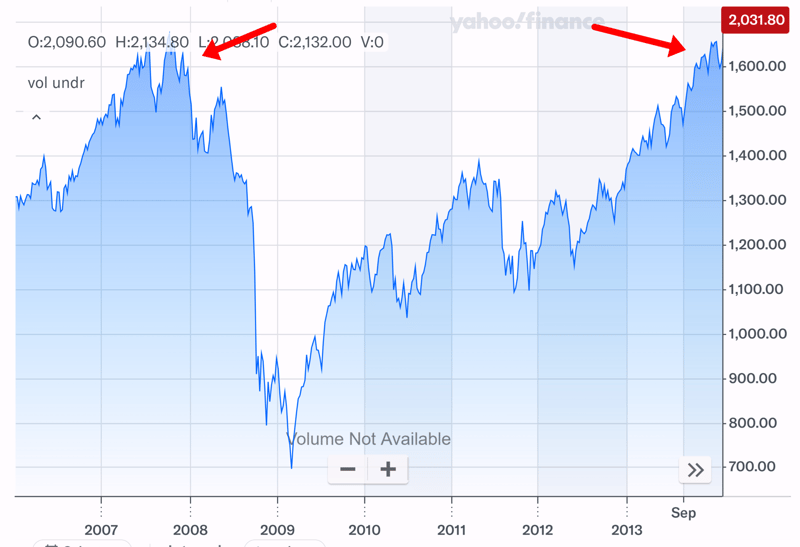

Finanzkrise (2007–2009)

Als weltweit Banken ins Straucheln gerieten, stürzte der Index erneut um gut 50 % ab. Die Erholung ging diesmal etwas schneller als nach der Dotcom-Blase, dauerte aber immer noch rund sechs Jahre.

Nach dem Absturz 2008 brauchten Anleger rund 6 Jahre Geduld (roter Pfeil), um den alten Höchststand wieder zu erreichen (Quelle: finance.yahoo.com).

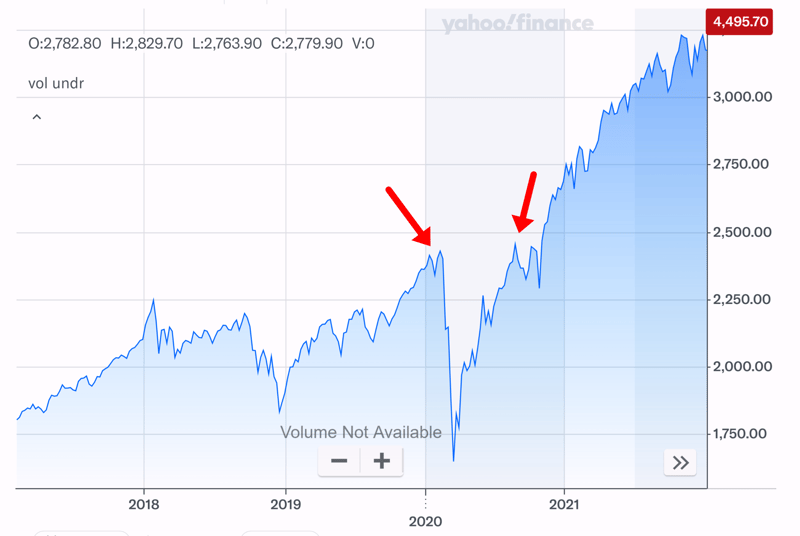

Corona-Crash (2020)

Der Einbruch kam blitzschnell mit rund 34 % Verlust innerhalb weniger Wochen. Die Erholung folgte jedoch auf dem Fuß: Schon nach wenigen Monaten waren die Verluste wettgemacht und neue Höchststände erreicht.

Der kleine rote Pfeil verdeutlicht die blitzschnelle Erholung („V-Form“), bei der die Verluste schon nach wenigen Monaten wieder wettgemacht waren (Quelle: finance.yahoo.com).

Aus Börsencrashs lernen: Durchhalten zahlt sich aus

Was können wir daraus lernen? Die historischen Renditen von 7 bis 8 % sind eben keine geschenkten Zinsen, die jedes Jahr einfach so auf euch zukommen, sondern vielmehr eine Art „Durchhalte-Prämie“.

Ihr bekommt sie nur dann, wenn ihr an eurem ursprünglichen Investment festhaltet und in Crash-Szenarien nicht panisch alles verkauft. Wer das aushält, oder per Sparplan günstig nachkauft, wurde (bislang) für seine Geduld belohnt.

Mehr zum Thema lest ihr hier:

MSCI World Rechner: So viel hättet ihr in der Vergangenheit erwirtschaftet

Das Renditedreieck (oben) liefert euch einen statistischen Überblick – aber: Unser Performance-Rechner ist anschaulicher, weil er euch ganz konkret zeigt, was aus eurem Geld in verschiedenen Zeiträumen geworden wäre.

Die Bedienung ist simpel. Ihr wählt einfach einen Zeitraum – Start & Ende –, und gebt an, wie viel ihr einmalig oder monatlich investiert. Das Tool zeigt euch sofort, wie sich das Vermögen Jahr für Jahr entwickelt hätte – inklusive aller Aufs und Abs.

Fazit: Weltmarktrendite ist mehr als genug

Lasst euch nicht von den zweistelligen Renditen der letzten Tech-Jahre blenden, denn sie sind die Ausnahme und nicht die Regel. Wer seinen Vermögensaufbau solide planen will, rechnet beim MSCI World besser konservativ mit den historischen 7 % bis 8 % Durchschnittsrendite – was nach Inflation etwa 5 % bis 6 % an echter Kaufkraft entspricht.

Dafür solltet ihr allerdings einen langen Atem mitbringen. Bei einem Anlagehorizont von mindestens 15 Jahren traten in der Vergangenheit keine Verluste auf. Der Preis für die langfristigen Renditen sind die unvermeidlichen Schwankungen zwischendurch.

Erinnert euch dann daran, dass selbst ein großes Minus von 30 oder 50 % im Depot historisch gesehen immer nur eine Momentaufnahme war. Ein solcher Verlust wird erst dann real, wenn ihr ihn realisiert, also wenn ihr Anteile verkauft. Da die Weltwirtschaft langfristig wächst, haben sich die Kurse bislang immer erholt.

FAQs - Wichtige Fragen kurz erklärt

Nein, historische Daten sind keine Garantie für die Zukunft. Die 7 % sind ein langjähriger Durchschnittswert, der je nach Marktphase über- oder unterschritten werden kann. Die breite Streuung, wie sie beim MSCI World gegeben ist, bleibt jedoch das statistisch effektivste Mittel zur Risikominimierung.

Die Performance-Unterschiede sind minimal, da alle Anbieter denselben Index abbilden. Wichtiger als der Name des Anbieters (z. B. iShares oder Vanguard) ist eine niedrige Gesamtkostenquote (TER). Diese beeinflusst eure Nettorendite langfristig stärker als geringfügige Abweichungen beim Tracking Error.

Statistisch gesehen ist die Einmalanlage meist rentabler, da das gesamte Kapital länger am Markt arbeiten kann („Time in the Market“). Der Sparplan senkt jedoch das Risiko, zum „falschen“ Zeitpunkt einzusteigen, und ist psychologisch oft einfacher durchzuhalten.

Da der MSCI World mehrheitlich US-Aktien enthält, beeinflusst der Wechselkurs eure Rendite in Euro direkt. Ein starker Dollar erhöht den Wert eures Depots, ein schwacher Dollar mindert ihn. Langfristig gleichen sich diese Währungsschwankungen jedoch meist aus.

In den letzten zehn Jahren lief der US-Index S&P 500 tatsächlich besser als der weltweite Durchschnitt. Das ist jedoch eine Wette auf ein einzelnes Land und keine Gesetzmäßigkeit. Der MSCI World bietet durch die globale Streuung langfristig mehr Sicherheit vor regionalen Krisen.