ETF-Sparer investieren durchschnittlich in drei ETFs. Ist das sinnvoll, zu wenig, oder bereits zu viel? Gibt es die optimale ETF-Anzahl fürs Portfolio überhaupt – und reicht vielleicht sogar ein einziger ETF?

Wir verraten, wie viele ETFs ihr in eurem Depot haben solltet und welche Vor- und Nachteile es hat, nur einen einzigen ETF zu besparen.

Wenn ihr in ETFs investieren möchtet, habt ihr mehrere Möglichkeiten: Ihr könnt einen einzigen ETF auswählen, den ihr regelmäßig bespart, oder ein Portfolio aus mehreren ETFs aufbauen. Beides hat Vor- und Nachteile.

Es ist absolut möglich, mit nur einem ETF eine breite Diversifikation zu erreichen, etwa mit einem Weltaktien-ETF (z. B. MSCI ACWI, FTSE All-World oder MSCI ACWI IMI).

Ein solches Ein-ETF-Portfolio ist besonders für Anleger geeignet, die wenig Zeit mit der Verwaltung ihres Portfolios aufbringen möchten. Die Kosten sind niedriger und es gibt weniger Anreiz zum renditeschädlichen Market-Timing.

Alternativ könnt ihr in mehrere ETFs investieren, etwa über ein 70/30-Portfolio oder die 50/30/20-Strategie. Damit könnt ihr Risiken reduzieren und möglicherweise höhere Renditen erzielen, müsst aber auch mehr Zeit in die Portfolio-Verwaltung investieren.

Aus unserer Sicht sollte ein Portfolio maximal aus einer mittleren einstelligen Zahl an ETFs bestehen. Ansonsten wird das Portfolio rasch unübersichtlich und die Anlagekosten steigen in die Höhe.

Wie sinnvoll ist ein Portfolio mit einem einzigen ETF?

Die einfachste Option, in ETFs zu investieren, ist der Ein-ETF-Ansatz. Dabei entscheidet ihr euch für einen einzigen ETF, in den ihr all euer Sparvermögen investiert.

Natürlich gibt es viele ETF-Typen und Anlagestrategien, sodass auch ein Ein-ETF-Portfolio viele Formen annehmen kann. Wir konzentrieren uns auf die gängigste Variante – also die Investition in einen einzigen, breit gestreuten Aktien-ETF. Der Rest des Geldes wird auf einem Bankkonto geparkt, beispielsweise als Tages- oder Festgeld.

Vor- und Nachteile des Ein-ETF-Portfolios

Kein oder kaum Rebalancing nötig

Wenn ihr mehrere ETFs im Portfolio habt, müsst ihr die Anteile regelmäßig umschichten, um die ursprüngliche Gewichtung wiederherzustellen (Rebalancing). Wenn ihr nur einen einzigen ETF bespart, fällt diese Aufgabe weg bzw. ihr müsst höchstens zwischen eurem Bankkonto und dem ETF umschichten. Das reduziert den Verwaltungsaufwand und die Kosten.Weniger Anreiz zum Market-Timing

Wenn ihr mehrere ETFs habt, wird sich ein ETF mit der Zeit schlechter entwickeln als ein anderer. Dann könntet ihr in Versuchung kommen, den Verlierer-ETF nicht mehr zu besparen oder zu verkaufen. Solches Market-Timing geht in der Praxis aber meist schief und aktiv gemanagte Fonds schaffen es nur selten, ETFs zu schlagen.Weniger Transaktionskosten

Wenn ihr lediglich in einen einzigen ETF investiert bzw. nur einen ETF-Sparplan regelmäßig ausführt, könnt ihr (je nach Depot-Anbieter) Gebühren sparen.

Mehr Klumpenrisiko

ETFs, die die Unternehmen nach ihrem Börsenwert gewichten, unterliegen häufig Klumpenrisiken. Die Gewichtung einer Branche, eines Unternehmens oder eines Landes ist also relativ hoch. Entwickelt sich der „Klumpen“ schlecht, etwa bei einem Krieg in einem Land, seid ihr besonders von Kursschwankungen oder Verlusten betroffen.Größeres Vehikelrisiko

Wenn euer ETF pleitegeht, aus sonstigen Gründen geschlossen wird oder andere Probleme auftreten, seid ihr bei einem Ein-ETF-Portfolio stärker betroffen.Kein Ernten von Steuerverlusten möglich

Bei einem Portfolio aus einem Aktien-ETF könnt ihr Kapitalertragssteuern nicht mit bestimmten Steueroptimierungen vermeiden. Details dazu lest ihr weiter unten.

Ein Portfolio, das aus einem einzigen ETF besteht, eignet sich somit vorrangig für Anleger mit geringem Finanzwissen und Leute, die sich kaum oder gar nicht um ihr Portfolio kümmern möchten. Falls ihr ehrgeiziger und bereit seid, etwas mehr Zeit in eure Anlagestrategie zu investieren, kann es aber sinnvoll sein, mehrere ETFs zu besparen.

Welche ETFs eignen sich für ein Portfolio aus einem Aktien-ETF?

Wenn ihr ein Portfolio aus einem ETF aufbauen möchtet, solltet ihr auf möglichst breit streuende ETFs zurückgreifen, die die gesamte Weltwirtschaft nachbilden. Je breiter ihr diversifiziert, desto geringer ist das Risiko.

Außerdem sind Welt-ETFs relativ günstig, weil auf die jeweiligen Indizes meist viele ETFs verfügbar sind und die Anbieter aufgrund des Wettbewerbsdrucks die Gebühren senken.

Folgende Indizes sind breit gestreut und beinhalten neben Industrieländer- auch Schwellenländer-Aktien:

Index | Anlageuniversum |

|---|---|

MSCI ACWI | Große und mittelgroße Unternehmen aus knapp 50 Industrie- und Schwellenländern (85 % der Aktienmärkte in diesen Ländern) |

MSCI ACWI IMI | Große, mittelgroße und kleine Unternehmen aus knapp 50 Industrie- und Schwellenländern (99 % der Aktienmärkte in diesen Ländern) |

FTSE All-World | Große, mittelgroße und kleine Unternehmen aus knapp 50 Industrie- und Schwellenländern (90 bis 95 % der Aktienmärkte in diesen Ländern) |

Hier ist eine Liste von weltweit diversifizierten Aktien-ETFs, die für ein Ein-ETF-Portfolio geeignet sein könnten:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Amundi Prime Global Ausschüttend IE000QIF5N15 | 1,6 Mrd. € | 7 Jahre | 0,05 % | |

Amundi Prime Global Thesaurierend IE0009DRDY20 | 2,6 Mrd. € | 6 Jahre | 0,05 % | |

Vanguard FTSE Developed World Thesaurierend IE00BK5BQV03 | 5,6 Mrd. € | 6 Jahre | 0,12 % | |

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,4 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 16,9 Mrd. € | 7 Jahre | 0,12 % | |

L&G GLOBAL EQUITY Thesaurierend IE00BFXR5S54 | 1,4 Mrd. € | 7 Jahre | 0,10 % | |

Amundi Core MSCI World Ausschüttend IE000CNSFAR2 | 1,6 Mrd. € | 4 Jahre | 0,12 % | |

Amundi MSCI World SRI Climate Paris Aligned Thesaurierend IE000Y77LGG9 | 3,6 Mrd. € | 7 Jahre | 0,18 % | |

Amundi Core MSCI Emerging Markets Ausschüttend Swap LU2573966905 | 5,3 Mrd. € | 3 Jahre | 0,14 % | |

Amundi Core MSCI Emerging Markets Thesaurierend Swap LU2573967036 | 5,3 Mrd. € | 3 Jahre | 0,14 % |

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

State Street SPDR MSCI All Country World Investable Market Ausschüttend IE000DD75KQ5 | 143 Mio. € | 1 Jahr | 0,17 % | |

State Street SPDR MSCI All Country World Investable Market Thesaurierend IE00B3YLTY66 | - | 15 Jahre | 0,17 % | - |

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 42,9 Mrd. € | 6 Jahre | 0,19 % | |

Invesco FTSE All-World Thesaurierend IE000716YHJ7 | 3,4 Mrd. € | 2 Jahre | 0,15 % | |

Invesco FTSE All-World Ausschüttend IE0000QLH0G6 | 258 Mio. € | 2 Jahre | 0,15 % | |

iShares FTSE All-World Thesaurierend IE00097WZHZ9 | 25 Mio. € | <1 Jahr | 0,12 % | |

Xtrackers FTSE All-World Thesaurierend IE000L6ZMMC4 | 35 Mio. € | <1 Jahr | 0,07 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | - | 14 Jahre | 0,19 % | - |

Alternative „Multiasset-ETF“: Ein-ETF-Portfolio mit mehreren Anlageklassen

Neben Einzelklassen-ETFs gibt es auch Multiasset-ETFs, die gleichzeitig in verschiedene Anlageklassen wie Aktien und Anleihen investieren. Mit einem solchen ETF überlasst ihr den gesamten Anlageprozess einem einzigen Produkt, was euch den Aufwand der Portfolioverwaltung erspart. Doch wie vorteilhaft sind diese ETFs wirklich?

Vor- und Nachteile von Multiasset-ETFs

Kaum Aufwand

Anleger müssen kein Rebalancing betreiben oder sich um die Neuanlage von verzinsten Geldanlagen kümmern, etwa bei einem auslaufenden Festgeld.Sondervermögen

Die Anteile an einem Multiasset-ETF zählen als Sondervermögen und sind somit bei einer Insolvenz des Brokers oder des ETF-Anbieters nicht Ausfall-gefährdet. Das gilt insbesondere für Anleiheninvestments eines Multiasset-ETFs.

Höhere Kosten

Multiasset-ETFs haben in der Regel höhere laufende Kosten, oft ab 0,25 % pro Jahr (TER). Gängige Welt-ETFs auf MSCI World und Co. sind meist günstiger.Weniger Transparenz

Bei Multiasset-ETFs ist es schwieriger zu durchschauen, in welche spezifischen Aktien, Anleihen oder Branchen genau investiert wird. Dazu meint der Berliner Honorarberater Thomas Vollkommer: „Einzelne ETFs für Aktien und Anleihen sowie gegebenenfalls Rohstoffe bieten eine transparentere Asset Allocation, die nach den Bedürfnissen und Zielen des Anlegers exakt ausgerichtet werden kann“. Er rät insbesondere von aktiven Multiasset-ETFs ab, die versuchen, den Markt zu timen, also die Aktienquote im Laufe der Zeit verändern.Ein weiterer Nachteil in diesem Zusammenhang: Häufig sind Multiasset-ETFs sogenannte Dachfonds – also ETFs, die in andere ETFs investieren. Die Fondsunterlagen listen aber nicht auf, in welche Unternehmen, Länder und Branchen zu wie viel Prozent investiert wird. Ihr findet bloß eine Liste mit den ETF-Anteilen im ETF.

Weniger Flexibilität

Bei dringendem Bedarf an Bargeld müsst ihr Anteile des gesamten Multiasset-ETF verkaufen, was bedeutet, dass ihr sowohl Aktien als auch andere Anlageklassen gleichzeitig veräußert. Wenn ihr die Anlageklassen separat verwaltet, könntet ihr im Notfall nur die verzinsten Anlagen liquidieren und die potenziell höher rentierenden Aktienanteile behalten, was langfristig bessere Erträge sichern kann.Steuerlich ineffizient

Multiasset-ETFs mit weniger als 50 % Aktienanteil gelten in Deutschland nicht als Aktienfonds und verlieren dadurch einen Steuervorteil, bei dem 30 % der Erträge steuerfrei sind. Das führt zu steuerlichen Nachteilen, da alle Erträge voll versteuert werden müssen. Honorarberater Thomas Vollkommer empfiehlt daher, nur in Multiasset-ETFs mit einer Aktienquote über 50 % zu investieren, um diese steuerlichen Einbußen zu vermeiden.

Wir sehen bei Multiasset-ETFs somit vorwiegend Nachteile. Diese Art von ETFs könnte jedoch für euch interessant sein, wenn ihr mit einem ETF in mehrere Anlageklassen investieren, aber absolut keinen Aufwand mit eurer Geldanlage haben möchtet.

Welche Multiasset-ETFs sind verfügbar?

In Deutschland führen mehrere ETF-Anbieter eine Produktpalette von Multiasset-ETFs, darunter:

„Life Strategy“-ETFs von Vanguard: Die ETFs investieren in Aktien aus Industrie- und Schwellenländern sowie in globale Staats- und Unternehmensanleihen. Insgesamt gibt es acht ETFs mit Aktienquoten von 20, 40, 60 und 80 %.

„Portfolio“-ETFs von iShares: iShares verwaltet drei thesaurierende Multiasset-ETFs mit globalen Aktien und Anleihen. Die Aktienquote liegt bei 30, 55 und 80 %. Im Gegensatz zu Vanguard filtert iShares die enthaltenen Wertpapiere nach ESG-Kriterien.

„Multi-Asset Portfolio“-ETFs von Amundi: Es handelt sich um drei ausschüttende ETFs, die neben Aktien und Anleihen auch in Rohstoffe investieren: ein Multi-Asset Portfolio ETF (60 % Aktien, 30 % Anleihen, 10 % Rohstoffe), ein Multi-Asset Portfolio Offensive ETF (80/10/10) und ein Multi-Asset Portfolio Defensive ETF (40/50/10).

„Multi-Asset Allocation”-ETFs von Vaneck: Hier sind drei ausschüttende ETFs verfügbar: Eine „Growth“-Variante (60 % Industrieländer-Aktien, 15 % Euro-Staatsanleihen, 15 % Euro-Unternehmensanleihen und 10 % Immobilien), eine „Balanced“-Variante (40/25/25/10) und ein „Conservative“-ETF (25/35/35/5).

Hier seht ihr eine Liste der in Deutschland verfügbaren Multiasset-ETFs:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard LifeStrategy 80% Equity Thesaurierend IE00BMVB5R75 | 1,1 Mrd. € | 5 Jahre | 0,25 % | |

Vanguard LifeStrategy 60% Equity Thesaurierend IE00BMVB5P51 | 879 Mio. € | 5 Jahre | 0,25 % | |

Vanguard LifeStrategy 40% Equity Thesaurierend IE00BMVB5M21 | 230 Mio. € | 5 Jahre | 0,25 % | |

Vanguard LifeStrategy 60% Equity Ausschüttend IE00BMVB5Q68 | 111 Mio. € | 5 Jahre | 0,25 % | |

Vanguard LifeStrategy 80% Equity Ausschüttend IE00BMVB5S82 | 83 Mio. € | 5 Jahre | 0,25 % | |

Vanguard LifeStrategy 20% Equity Thesaurierend IE00BMVB5K07 | 100 Mio. € | 5 Jahre | 0,25 % | |

iShares Growth Portfolio Thesaurierend IE00BLLZQ805 | 97 Mio. € | 5 Jahre | 0,25 % | |

Amundi Multi-Asset Portfolio Ausschüttend DE000ETF7011 | 266 Mio. € | 10 Jahre | 0,41 % | |

iShares MSCI Target UK Real Estate Ausschüttend IE00BRHZ0398 | 171 Mio. € | 11 Jahre | 0,40 % | |

Vanguard LifeStrategy 20% Equity Ausschüttend IE00BMVB5L14 | 16 Mio. € | 5 Jahre | 0,25 % |

Wie sinnvoll ist ein Portfolio aus mehreren ETFs?

Sobald ihr mehr als einen ETF bespart, wird eure Anlagestrategie komplexer und erfordert ein aktiveres Management. Das bedeutet mehr Aufwand für euch, da ihr regelmäßig die Performance der einzelnen ETFs prüfen und gegebenenfalls das Portfolio umschichten müsst, um die gewünschte Asset-Allokation beizubehalten.

Sehen wir uns zunächst die potenziellen Vorteile eines solchen Mehr-ETF-Portfolios an:

Mehr Kontrolle über die Anlagestrategie

Mehrere ETFs ermöglichen es, spezifische Anlagestrategien umzusetzen. Ihr könnt zum Beispiel gezielt in Märkte oder Sektoren investieren, die ihr für besonders aussichtsreich haltet, oder Themen-ETFs nutzen, die in nachhaltige Energie oder Technologie investieren.

Bei Veränderungen in den Marktbedingungen oder euren persönlichen Zielen könnt ihr leichter Anpassungen vornehmen, indem ihr bestimmte ETFs reduziert, andere erhöht oder neue hinzufügt, ohne das gesamte Portfolio umstrukturieren zu müssen.

Weniger Klumpenrisiko

Ein-ETF-Portfolios neigen zu Konzentrationen in bestimmten Branchen, Ländern und Unternehmen. Selbst der Index MSCI ACWI IMI, der 99 % der Aktienmärkte in Industrie- und Schwellenländern abbildet, gewichtet US-Aktien relativ hoch (63 %). Auch IT-Unternehmen (22 %) sowie die drei größten Unternehmen Apple, Microsoft und Nvidia (10 %) haben viel Gewicht:

| Sektor | Anteil |

|---|---|

| 30,6 % | |

| 13,5 % | |

| 10,9 % | |

| 9,1 % | |

| 7,7 % | |

| 7,3 % | |

| 4,7 % | |

| 4,1 % | |

| 4,0 % | |

| 3,8 % | |

| 2,4 % | |

| 2,0 % |

| Land | Anteil |

|---|---|

| 60,7 % | |

| 5,6 % | |

| 3,3 % | |

| 3,2 % | |

| 3,1 % | |

| 2,8 % | |

| 2,0 % | |

| 1,9 % | |

| 1,9 % | |

| 1,5 % |

| TOP 10 | Andere |

| nvidia ord | 4,3 % |

| apple ord | 3,9 % |

| microsoft-t ord | 2,7 % |

| amazon.com inc ord | 2,2 % |

| alphabet inc-cl a ord | 1,9 % |

| broadcom limited ord | 1,7 % |

| twn semicont man ord | 1,6 % |

| alphabet inc-cl c ord | 1,5 % |

| meta platforms ord a | 1,2 % |

| tesla ord | 1,1 % |

| andere | 78 % |

Wenn ihr mehrere ETFs kombiniert, könnt ihr solche Klumpenrisiken reduzieren.

Bessere Renditeaussichten aufgrund geringerer Bewertungen

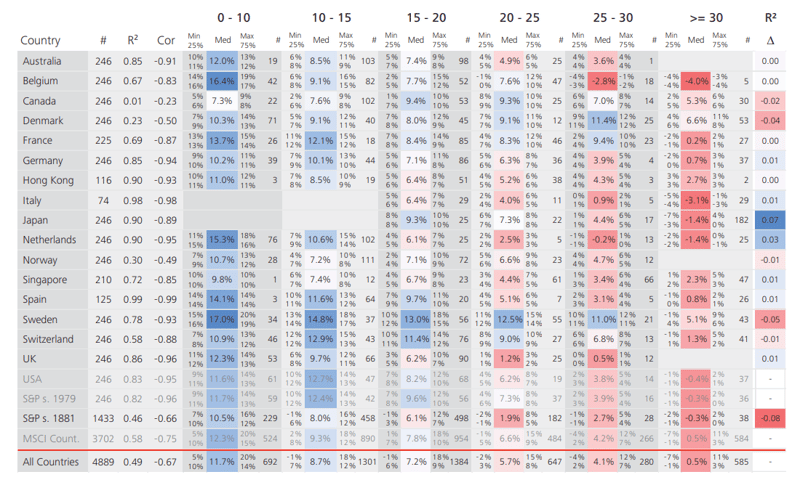

In Standardindizes wie dem MSCI World stammen etwa 60 bis 70 % der Aktien aus den USA. Diese Aktien sind oft relativ teuer. Zum Beispiel ist das Shiller-KGV, eine Kennzahl, die den durchschnittlichen Gewinn der letzten zehn Jahre im Verhältnis zum aktuellen Aktienkurs betrachtet und dabei Inflation berücksichtigt, aktuell bei 34. Auch andere Bewertungsmaße wie das Kurs-Buchwert-Verhältnis (KBV) sind hoch.

Historische Daten zeigen, dass Aktien mit einem hohen Shiller-KGV oder KBV in den nächsten 10 bis 15 Jahren tendenziell schwächere Renditen erzielen. Etwa betrug die inflationsbereinigte Rendite von Aktien mit einem Shiller-KGV über 30 nur 0,5 %, wie eine Untersuchung des Portfoliomanagers Norbert Keimling ergab. Er analysierte Daten aus 17 Ländern zwischen 1979 und 2015.

Das bedeutet, dass hoch bewertete Aktien oft weniger Gewinn bringen, während günstigere Aktien oft besser abschneiden.

Wenn ihr ein ETF-Portfolio aufbaut, könnt ihr erwägen, den Anteil der teuren US-Aktien zu reduzieren, indem ihr in verschiedene ETFs investiert, anstatt nur in einen großen, marktkapitalisierten ETF wie den MSCI World. So könnt ihr das Risiko mindern, dass euer Portfolio aufgrund des hohen Anteils teurer US-Aktien unterdurchschnittlich abschneidet.

Inflationsbereinigte, durchschnittliche Rendite von Aktien in 17 Ländern von 1979 bis 2015, in Abhängigkeit vom Shiller-KGV in den folgenden 10 bis 15 Jahren

Inflationsbereinigt, von 1979 bis 2015, in Abhängigkeit vom Shiller-KGV in den folgenden 10 bis 15 Jahren

Quelle: Untersuchung „Predicting Stock Market Returns Using the Shiller CAPE — An Improvement Towards Traditional Value Indicators?“ aus dem Jahr 2016, Seite 12

Steueroptimierung möglich

Bei einem Mehr-ETF-Portfolio könnt ihr ETFs, die im Minus stehen, verkaufen und die Verluste mit Gewinnen bei anderen ETFs steuerlich verrechnen lassen. So vermeidet ihr Kapitalertragssteuern.

Weniger Vehikelrisiko

Wenn ein ETF geschlossen wird – etwa weil zu wenige Anlegergelder investiert sind und sich der ETF nicht für den Anbieter lohnt – müsst ihr euch um die Wiederanlage des Geldes kümmern und die Erträge sofort versteuern.

Ihr habt also Mehraufwand und einen steuerlichen Nachteil. Bei einem einzigen ETF schlagen diese Nachteile stärker durch, weil ein größerer Anteil eures Vermögens von einer Schließung betroffen wäre.

Die Nachteile von mehreren ETFs

Ein Portfolio aus zwei oder noch mehr ETFs hat aber auch Nachteile, die hauptsächlich für Einsteiger relevant sind. Dazu zählen:

Mehr Aufwand

Mit mehreren ETFs in eurem Portfolio müsst ihr selbst das Rebalancing übernehmen, was bedeutet, dass ihr regelmäßig prüfen und anpassen müsst, wie viel in welchen ETF investiert ist. Das erfordert zusätzlich auch mehr Zeit für die Recherche vor jedem Kauf.Höhere Handelskosten

Ein Portfolio mit mehreren ETFs kann durch die anfallenden Gebühren für Sparpläne und Transaktionen teurer werden. Insbesondere bei ETFs, die in weniger liquide Märkte investieren, etwa in Aktien kleinerer Unternehmen aus Schwellenländern, können die Kosten durch höhere Spreads an den Börsen steigen.Schwierigere Brokerwahl

Je mehr verschiedene ETFs ihr bespart, desto schwieriger kann es werden, einen Broker zu finden, der euch zu allen gewünschten ETFs günstigen Zugang bietet. Manche Broker bieten nicht für alle ETFs kostenlose Sparpläne an.Anreiz zum Market-Timing

Mit einem Portfolio aus verschiedenen ETFs könntet ihr versucht sein, basierend auf Markterwartungen zu handeln – also zu kaufen oder zu verkaufen, wenn ihr denkt, dass die Märkte steigen oder fallen werden. Dies kann jedoch eure Renditen negativ beeinflussen, da Timing des Marktes oft zu suboptimalen Anlageergebnissen führt.

Wie könnte ein Mehr-ETF-Potfolio aussehen?

Die Möglichkeiten sind groß: Mit einem Mehr-ETF-Portfolio könnt ihr ETFs auf vielfältige Weise kombinieren, um eine auf eure Bedürfnisse zugeschnittene Anlagestrategie zu verfolgen.

Hier sind einige gängige Strategien, die ihr nur mit mehreren ETFs umsetzen könnt:

70/30-Aktien-Portfolio plus Geldmarkt-ETF

In diesem Portfolio befinden sich drei ETFs: einer für Industrieländer-Aktien, einer für Schwellenländer-Aktien und ein Geldmarkt-ETF, der in kurz laufende Bundesanleihen investiert.

Details zum 70/30-Portfolio lest ihr hier:

50/30/20-Aktien-Portfolio plus Geldmarkt-ETF

Dieses Portfolio teilt eure Investitionen in 50 % Industrieländer-Aktien, 30 % Schwellenländer-Aktien und 20 % europäische Aktien auf. Ergänzt wird es durch einen Geldmarkt-ETF für kurz laufende Bundesanleihen. Durch die Beimischung eines ETFs auf europäische Small Caps könntet ihr die Renditechancen steigern. Insgesamt umfasst dieses Portfolio vier ETFs.

Die Arero-Strategie

Entwickelt von Finanzprofessor Martin Weber, der an der Universtität Mannheim lehrt, zielt diese Strategie darauf ab, in drei Anlageklassen zu investieren: 60 % globale Aktien, 25 % Euro-Staatsanleihen und 15 % Rohstoff-Futures. Ihr könnt diese Strategie mit drei oder mehr ETFs umsetzen.

Dividendenstrategie

Hierbei fokussiert ihr euch auf ETFs, die in Aktien mit hohen Dividendenrenditen investieren. Das kann eine Mischung aus globalen und regionalen Dividenden-ETFs sein, um ein Einkommen durch regelmäßige Dividendenausschüttungen zu erzielen.

Natürlich gibt es noch viele weitere Portfolio-Strategien, die ihr mit mehreren ETFs verwirklichen könnt. Indem ihr eure Investitionen auf mehrere ETFs aufteilt, könnt ihr maßgeschneiderte Strategien verfolgen, die auf eure spezifischen Bedürfnisse und Risikopräferenzen abgestimmt sind.

Ihr könnt beispielsweise gezielt in unterschiedliche Märkte, Sektoren oder sogar Themen wie Nachhaltigkeit investieren, um eine umfassende Diversifikation zu erreichen oder in Themen wie Nachhaltigkeit zu investieren, die euch persönlich wichtig sind.

Wie viele ETFs sollten maximal in einem Portfolio sein?

Wir halten es für sinnvoll, den Aktienanteil eines Portfolios maximal auf zwei bis drei ETFs zu beschränken. Um euer Portfolio weiter zu diversifizieren, könnt ihr zusätzliche Anlageklassen hinzufügen. Dafür kommen unter anderem Geldmarkt-ETFs mit kurz laufenden Bundesanleihen oder Rohstoff-Futures-ETFs infrage. Das Portfolio würde dann aus fünf ETFs bestehen.

Mehr als eine mittlere einstellige Zahl sollte aus folgenden Gründen nicht in eurem Depot sein:

Weniger Transparenz

Mit zunehmender Anzahl an ETFs wird es schwieriger, den Überblick zu behalten. Das erhöht das Risiko, dass sich die Gewichtungen der Anlagen unbemerkt und ungewünscht verschieben.Mehr Handelskosten

Mehr ETFs bedeuten oft auch höhere Gebühren für Sparpläne und Transaktionen. Sollten sich die Bedingungen bei eurem Broker ändern – zum Beispiel durch politische Entscheidungen – könnten die Kosten eure Rendite erheblich schmälern.Mehr Aufwand

Ein größeres Portfolio erfordert intensiveres Rebalancing, also das Anpassen der Investments zurück zur Zielgewichtung. Das verursacht nicht nur mehr Arbeit, sondern kann auch zu höheren Kosten und steuerlichen Nachteilen führen.Mehr Fehlerquellen und Komplexität

Je mehr ETFs ihr verwaltet, desto komplizierter wird das Management eures Portfolios. Das erhöht die Chance auf Fehler, sei es beim Rebalancing oder bei der Planung von Entnahmen. Zudem kann es schwieriger werden, die optimale steuerliche Strategie zu finden.

Fazit: Wie viele ETFs sind ideal für euer Portfolio?

Euer ETF-Portfolio kann aus einem einzigen ETF oder aus mehreren ETFs bestehen. Wenn ihr euch wenig bis gar nicht um euer Portfolio kümmern, sondern es einfach langfristig laufen lassen möchtet, könnt ihr euch ein Portfolio aus einem Aktien-ETF und einer Bankeinlage bauen (Tagesgeld oder Festgeld). Am besten sind dafür breit streuende Welt-ETFs auf Indizes wie MSCI ACWI oder FTSE All-World geeignet.

Falls ihr bereit seid, etwas mehr Arbeit in die Portfolio-Verwaltung zu investieren, und euch etwas mehr Kontrolle über die genaue Aufteilung und das Rendite-Risiko-Verhältnis eurer Anlagen wünscht, ist es hingegen sinnvoll, ein Portfolio aus mehreren Aktien-ETFs aufzubauen.

Aus unserer Sicht sollte ein ETF-Portfolio dabei maximal aus einer mittleren einstelligen Anzahl an ETFs bestehen. Dieser Richtwert bezieht sich auf alle Anlageklassen im Portfolio – also neben Aktien auch Anleihen oder Rohstoffe. Mehr als zwei bis drei Aktien-ETFs sollten es in der Regel nicht sein.

Häufig gestellte Fragen

Es ist sinnvoll, maximal in eine mittlere einstellige Anzahl an ETFs zu investieren, zum Beispiel fünf ETFs. Bereits mit zwei ETFs könnt ihr das Risiko breit streuen und viele unterschiedliche Anlagestrategien umsetzen. Wenn ihr in zu viele ETFs investiert, drohen euch relativ hohe Gebühren, ihr habt mehr Aufwand beim Rebalancing und euer Portfolio wird rasch unübersichtlich, was zu Klumpenrisiken und Anlagefehlern führen kann.

Ein Portfolio aus einem einzigen ETF kann sinnvoll sein. Allerdings sollte der ETF einen breit diversifizierten Index nachbilden, etwa den MSCI ACWI, den FTSE All-World oder den MSCI ACWI IMI. Diese ETFs sind weniger riskant und in der Regel günstig.

Fünf ETFs sind nicht zu viel, wenn ihr in mehrere Anlageklassen wie Aktien, Anleihen oder Rohstoffe investiert und Klumpenrisiken in Aktienindizes reduzieren möchtet, etwa den hohen Anteil von US-Aktien im MSCI World. Viel mehr ETFs sollten aber nicht in eurem Depot sein – denn sonst werden Rebalancing-Aufwand und Sparplankosten zu hoch.

Laut einer Analyse des Kundenverhaltens von Scalable Capital haben Anleger beim Broker durchschnittlich etwa drei Sparpläne. Sie sparen durchschnittlich etwa 470 € pro Monat.