Zurücklehnen und dabei Geld verdienen, das ist der Traum vieler Menschen. Tatsächlich ist das in gewisser Weise sogar möglich – und zwar mit passivem Investments, beispielsweise ETFs.

In diesem Artikel erfahrt ihr, was genau es mit passivem Investieren auf sich hat, welche Vorteile und Nachteile es mit sich bringt – und warum es meist besser funktioniert als aktive Anlagestrategien.

Beim passiven Investieren geht es darum, mit möglichst wenig Aufwand langfristig Geld an der Börse zu investieren und dabei von der Marktentwicklung des abgebildeten Vergleichsmarkt, dem sog. Index zu profitieren.

ETFs sind eine gute Wahl für passives Investieren, weil ihr damit kostengünstig und unkompliziert ein breit gestreutes Anlageportfolio aufbauen könnt.

Passives Investieren ist nicht nur für unerfahrene Anleger:innen sinnvoll: Studien haben gezeigt, dass passive Anlagestrategien auf lange Sicht fast immer besser performen als aktiv gemanagte Fonds.

Um passiv zu investieren, benötigt ihr ein Depot. In unserem Depotvergleich haben wir 15 Anbieter ausführlich getestet, um euch bei eurer Auswahl zu unterstützen.

Was bedeutet „passiv investieren“?

Passives Investieren zielt darauf ab, langfristig und mit möglichst wenig Aufwand an der Börse Geld zu verdienen. Investor:innen versuchen nicht aktiv den Markt zu schlagen, sondern geben sich damit zufrieden, mit der Marktentwicklung mitzugehen – und dadurch passiv Rendite zu generieren. Während ihr beim aktivem Investieren bewusste Einzelpositionen kauft, bildet ihr beim passiven Investieren den gesamten Markt nach.

Beim passiven Investieren solltet ihr ein diversifiziertes Portfolio anstreben und euer Geld über einen Zeitraum von mehreren Jahren (oder Jahrzehnten) möglichst breit anlegen. Am einfachsten geht das mit ETFs (Exchange Trader Funds). Das sind börsengehandelte Indexfonds, die (im Gegensatz zu klassischen Investmentfonds) nicht aktiv verwaltet werden, sondern passiv einen Marktindex nachbilden.

Mit einem ETF könnt ihr also auf einen Schlag in alle Aktien investieren, die in Indizes wie dem MSCI World, dem S&P 500 oder dem DAX enthalten sind. So könnt ihr mit nur einem oder wenigen Anlagenprodukten ein breit gestreutes Aktienportfolio aufbauen, ohne dass ihr die Aktien einzeln aussuchen und regelmäßig kaufen und verkaufen müsst.

Mehr zum Unterschied zwischen ETFs und regulären Fonds lest ihr hier:

Passiv vs. aktiv: Wo liegt der Unterschied?

Das Gegenteil von passivem Investieren ist aktives Investieren. Damit ist einfach nur gemeint, dass ihr versucht, den Markt aktiv zu schlagen, indem ihr durch regelmäßiges Kaufen und Verkaufen von Aktien oder anderen Wertpapieren höhere Renditen erzielt als der Markt insgesamt.

Wenn ihr aktiv investieren möchtet, müsst ihr kontinuierlich den Markt, konkrete Unternehmen und wirtschaftliche Trends analysieren, um die vermeintlich besten Anlageentscheidungen zu treffen. Das können zwar auch Fondsmanager:innen für euch erledigen – die lassen sich diesen Service jedoch kosten.

Beim passiven Investieren steckt ihr einen Teil eures Geldes also in einen breit angelegten ETF oder in ein kleines Aktienportfolio – oder auch in beides. Um Zeit zu sparen und nicht jeden Monat neu investieren zu müssen, könnt ihr einen ETF-Sparplan mit einem festen Geldbetrag anlegen. Das Investment lasst ihr dann über einen längeren Zeitraum liegen und wachsen.

Beim aktiven Investieren könnt ihr entweder einen Teil eures Vermögens in Investmentfonds anlegen oder aber selbst Aktien kaufen und je nach Situation verkaufen. Es gibt allerdings auch aktiv verwaltete ETFs ohne Index. Der Markt ist jedoch recht klein und die Handelskosten höher als bei passiven ETFs, die einen Index abbilden.

Rendite: Welche Strategie ist besser?

Ob aktives oder passives Investieren besser ist, darüber streiten sich Expert:innen schon lange. Wirft man einen Blick auf veröffentlichte Studien der vergangenen Jahre, wird jedoch klar: Der Großteil der Fondsmanager:innen schafft es nicht, den Index zu schlagen. Für die meisten Investor:innen sollte passives Investieren demnach die bessere Wahl sein.

Das SPIVA-Baromenter vom Indexbetreiber S&P Dow Jones vergleicht etwa regelmäßig die Werteentwicklung aktiver Fonds mit den Benchmark-Indizes verschiedener Regionen.

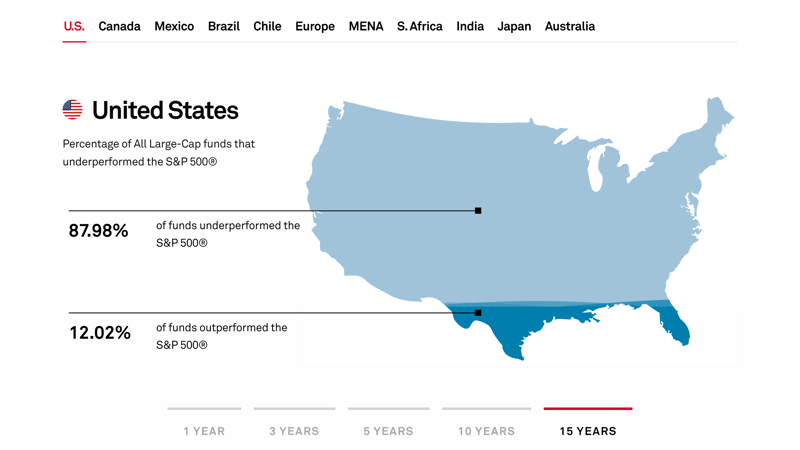

Die Ergebnisse sind unmissverständlich: In Europa schnitten in den vergangenen zehn Jahren mehr als 92 % der aktiven Aktienfonds über einen langen Anlagehorizont schlechter ab als der Vergleichsindex S&P Europe 350, weniger als 8 % konnten die Marktrendite schlagen. In den USA zeichnet sich ein ähnliches Bild: Dort waren in den vergangenen 15 Jahren fast 87 % der aktiven Aktienfonds dem S&P 500 unterlegen.

Das SPIVA-Barometer vergleicht aktive und passive Renditen.

Nachfolgend findet ihr eine Übersicht zur Entwicklung des S&P 500 in den vergangenen Jahren:

| Jahr | Rendite |

|---|---|

| 2016 | 14,6 % |

| 2017 | 7,3 % |

| 2018 | -0,8 % |

| 2019 | 34,8 % |

| 2020 | 7,0 % |

| 2021 | 41,0 % |

| 2022 | -14,2 % |

| 2023 | 22,6 % |

| 2024 | 32,5 % |

| 2025 | 4,8 % |

Wie ihr sehen könnt, gab es durchaus Einbußen und schlechter laufende Jahre, besonders 2008 zum Zeitpunkt der Weltfinanzkrise. 2022 haben mehrere Gründe den Kurs beeinflusst, darunter etwa der Ukrainekrieg. Dennoch hat sich der ETF immer schnell erholt und meist eine deutlich bessere Rendite abgeworfen, als ihr sie anderswo erreichen könntet.

Das SPIVA-Barometer und andere Studien zeigen, dass passives Anlegen aus Rendite-Sicht langfristig vorn liegt. Allerdings schneiden aktiv gemanagte Fonds bei kürzeren Betrachtungszeiträumen in der Regel deutlich besser ab – im vergangenen Jahr in den USA konnten beispielsweise 40 % der aktiven Fonds den S&P 500 schlagen.

Auch Analysen der Ratingagentur Morningstar für die Wirtschaftswoche bestätigen, dass aktiv gemanagte Fonds in kürzeren Zeiträumen häufig gut performen.

Auf lange Sicht liegen passive Anlagestrategien aber fast immer vorn. Wenn ihr euer Geld also möglichst langfristig investieren und ohne viel Aufwand und Kosten vermehren möchtet, setzt ihr mit ETFs – statistisch gesehen – auf das richtige Pferd.

Wertpapiere sind aber nicht vor Einbrüchen gefeit – und auch beim passiven Anlegen mit ETFs bewegt ihr euch auf dem Aktienmarkt. Das ist immer mit einem gewissen Risiko verbunden. Geht also nicht davon aus, dass ihr beim passiven Investieren keine Verluste oder Einbrüche erleben werdet.

Die beste Absicherung gegen Verluste sind dabei ein langfristiger Anlagehorizont und eine breite Diversifizierung.

Vorteile und Nachteile

Wie jede Anlagestrategie hat auch passives Investieren Vorteile und Nachteile. Dazu gehören:

Ihr spart Zeit

Wenn ihr passiv investiert, spart ihr viel Zeit. Schließlich legt ihr euer Geld in der Regel langfristig an. So müsst ihr nicht mehrmals täglich Aktienkurse checken und euch um Käufe oder Verkäufe kümmern.Ihr spart Kosten

ETFs bilden einen Index nach. Es gibt kaum Verwaltungsaufwand und es werden keine Fondsmanager:innen benötigt. Das reduziert die Gebühren.Ihr investiert risikoärmer

Bei einem breit gestreuten ETF habt ihr ein relativ geringes Verlustrisiko. Während ein Unternehmen wirtschaftlich schlecht läuft, läuft ein anderes umso besser. Das gleicht Wertschwankungen aus.Es ist einfach und flexibel

Passives Investieren in ETFs ist einfach und flexibel. Ihr könnt innerhalb weniger Minuten einen monatlichen Sparplan im Depot anlegen und den gewünschten Einzahlungsbetrag jederzeit flexibel anpassen.Ihr benötigt kein Hintergrundwissen

Ihr benötigt kein großes Hintergrundwissen, um passiv in ETFs zu investieren. Gerade deshalb ist diese Art der Geldanlage besonders für Einsteiger:innen geeignet. Ein wenig Vorwissen schadet nie, allerdings müsst ihr kein Börsenprofi sein.Ihr übertrefft langfristig aktive Anlager:innen

Studien zeigen, dass passive Anlagestrategien mit ETFs langfristig meist bessere Renditen erzielen als aktiv gemanagte Aktienfonds.

Ihr habt ein Klumpenrisiko

Die Gewichtung eines ETFs richtet sich oft nach der Marktkapitalisierung der enthaltenen Unternehmen. Größere Unternehmen haben dadurch eine höhere Gewichtung im ETF. Wenn eines dieser großen Unternehmen wirtschaftlich einbricht, kann dies den gesamten ETF negativ beeinflussen. Beim aktiven Investieren könnt ihr dieses Risiko besser steuern, da ihr gezielt einzelne Aktien auswählen und gegebenenfalls austauschen könnt.Ihr habt kein Stimmrecht

Wer aktiv in einzelne Aktien investiert, wird Teilhaber:in eines Unternehmens und erhält dadurch Stimmrecht. Das ist anderweitig nicht der Fall. Auch eine Einladung zur Hauptversammlung gibt es beim passiven Investieren nicht.Ihr habt wenig Handlungsspielraum

Passives Investment zielt darauf ab, möglichst langfristig zu investieren. Ihr solltet also bei Einbrüchen nicht sofort euer ganzes Investment rausnehmen, sondern abwarten. Das erfordert gegebenenfalls Selbstkontrolle.Ihr schlagt den Markt (vermutlich) nicht

ETFs sind darauf ausgelegt, den Markt abzubilden und nicht, ihn zu schlagen. Das bedeutet, dass eure Renditen in der Regel den Durchschnitt des Marktes widerspiegeln. Aktive Anleger:innen haben die Möglichkeit, durch gezielte Auswahl von Aktien den Markt zu übertreffen – auch wenn dies mit höherem Risiko und Aufwand verbunden ist (und, wie erklärt, meist nicht funktioniert).

Passiv investieren mit ETFs: So geht’s

Um passiv mit ETFs zu investieren, müsst ihr nur ein Depot eröffnen und einen (oder mehrere) ETFs auswählen, in die ihr investieren möchtet. So geht’s:

Depot eröffnen

Ganz gleich, ob ihr aktiv oder passiv investieren wollt – ihr benötigt ein Depot. Dafür gibt es mittlerweile einige Online-Broker. Alternativ könnt ihr auch bei eurer Hausbank beziehungsweise Online-Bank nachfragen. Wichtig ist, dass ihr die Konditionen der verschiedenen Anbieter vergleicht, ehe ihr euch für einen entscheidet. So könnt ihr am Schluss Geld sparen.

Um ein Depot zu eröffnen, gelten folgende Voraussetzungen:

Ihr müsst mindestens 18 Jahre alt sein und euren Hauptwohnsitz in Deutschland haben.

Ihr müsst eure Identität bestätigen. Das geht in der Regel ganz einfach via Videoident – ein Verfahren, bei dem ihr online euren Ausweis vorzeigt. Alternativ ist die Identitätsbestätigung auch vor Ort möglich, wenn ihr euch für eine Filialbank entscheidet.

Ihr benötigt ein Referenzkonto (meist das Girokonto), um Einzahlungen und Auszahlungen vornehmen zu können.

Habt ihr das Depot eingerichtet und möchtet passiv investieren, geht das am einfachsten und bequemsten über einen Sparplan. Dabei legt ihr einen Geldbetrag fest, den ihr monatlich an der Börse investieren möchtet. Das geschieht dann automatisch und ihr müsst nichts weiter dafür tun.

Alternativ ist eine Einmalanlage möglich. Dabei investiert ihr – wie es der Name schon sagt – nur einmal einen Geldbetrag in einen ETF eurer Wahl. Das kann sich lohnen, wenn ihr einen größeren Betrag auf eurem Konto zum Investieren zur Verfügung habt.

ETF auswählen

ETFs, die breit gestreut und möglichst diversifiziert die Weltwirtschaft abdecken, sind für passives Investieren in der Regel am besten geeignet. Durch die Diversifikation reduziert ihr das Verlustrisiko und setzt auf eine langfristige Rendite.

Besonders beliebt sind unter anderem folgende ETFs:

MSCI World: Der MSCI World bildet die Wertentwicklung von rund 1.500 mittelgroßen und großen Unternehmen aus 23 Industrieländern ab (Stand: Juni 2024). Besonders stark vertreten sind die USA mit 72,3 %. Danach folgen Japan mit 5,5%und Großbritannien mit 3,7 %.

Hier findet ihr eine Auswahl der in Deutschland erhältlichen ETFs auf den MSCI World:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

UBS Core MSCI World Thesaurierend IE00BD4TXV59 | 9,7 Mrd. € | 7 Jahre | 0,06 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 16,8 Mrd. € | 7 Jahre | 0,12 % | |

Amundi Core MSCI World Ausschüttend IE000CNSFAR2 | 1,6 Mrd. € | 4 Jahre | 0,12 % | |

Xtrackers MSCI World Ausschüttend Swap LU2263803533 | 5,5 Mrd. € | 5 Jahre | 0,19 % | |

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 122,3 Mrd. € | 16 Jahre | 0,20 % | |

iShares MSCI World Thesaurierend Swap IE000F9IDGB5 | 1,7 Mrd. € | 2 Jahre | 0,12 % | |

Amundi Core MSCI World Thesaurierend IE000BI8OT95 | 13,9 Mrd. € | 2 Jahre | 0,12 % | |

HSBC MSCI World Thesaurierend IE000UQND7H4 | 1,9 Mrd. € | 4 Jahre | 0,15 % | |

Amundi Core MSCI World Ausschüttend Swap LU2572257124 | 6,4 Mrd. € | 3 Jahre | 0,20 % | |

Deka MSCI World Ausschüttend DE000ETFL508 | 5,2 Mrd. € | 7 Jahre | 0,30 % |

FTSE All-World: Auch der FTSE All-World (ausgesprochen „footsie“) ist ein internationaler Aktienindex mit 4.300 Unternehmen aus 49 Ländern. Der grundlegende Unterschied zum MSCI World besteht darin, dass der FTSE All-World auch Schwellenländer wie Brasilien oder China beinhaltet.

Hier findet ihr eine Auswahl der in Deutschland erhältlichen ETFs auf den FTSE All-World:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 42,7 Mrd. € | 6 Jahre | 0,19 % | |

Invesco FTSE All-World Thesaurierend IE000716YHJ7 | 3,5 Mrd. € | 3 Jahre | 0,15 % | |

Invesco FTSE All-World Ausschüttend IE0000QLH0G6 | 258 Mio. € | 3 Jahre | 0,15 % | |

iShares FTSE All-World Thesaurierend IE00097WZHZ9 | 25 Mio. € | <1 Jahr | 0,12 % | |

Xtrackers FTSE All-World Thesaurierend IE000L6ZMMC4 | 35 Mio. € | <1 Jahr | 0,07 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | - | 14 Jahre | 0,19 % | - |

MSCI ACWI: Der MSCI ACWI (= All Country World Investable Market Index) beinhaltet rund 2.900 Unternehmen aus 47 Industrie- und Schwellenländern und ähnelt damit dem FTSE All-World. Allerdings sind Länder wie Pakistan oder Rumänien nicht vertreten.

Hier findet ihr eine Auswahl der in Deutschland erhältlichen ETFs auf den MSCI ACWI:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

UBS MSCI ACWI SF Thesaurierend Swap IE00BYM11H29 | 4,0 Mrd. € | 7 Jahre | 0,21 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,4 Mrd. € | 14 Jahre | 0,20 % | |

UBS MSCI ACWI SF Ausschüttend Swap IE00BJXFZ989 | 274 Mio. € | 7 Jahre | 0,21 % | |

Amundi MSCI All Country World Thesaurierend Swap LU1829220216 | 2,3 Mrd. € | 14 Jahre | 0,45 % | |

Scalable MSCI AC World Xtrackers Thesaurierend LU2903252349 | 668 Mio. € | 1 Jahr | 0,15 % | |

Amundi MSCI All Country World Thesaurierend Swap LU1829220133 | 172 Mio. € | 12 Jahre | 0,45 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3243907741 | 50 Mio. € | <1 Jahr | 0,06 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3086265710 | 58 Mio. € | <1 Jahr | 0,06 % | |

iShares MSCI ACWI Thesaurierend Swap IE000CYC2B65 | 39 Mio. € | <1 Jahr | 0,12 % | |

iShares MSCI ACWI Ausschüttend IE0002FCUS29 | 12 Mio. € | <1 Jahr | 0,20 % |

Mit unserem ETF Rechner die vergangene Rendite berechnen

Ihr möchtet herausfinden, wie viel Rendite ihr mit einem ETF-Sparplan auf einen ganz bestimmten Index in der Vergangenheit erzielt hättet? Das geht mit unserem ETF-Backtest. Wählt einfach einen Index eurer Wahl aus, legt die Parameter fest und vergleicht die Ergebnisse.

Hättet ihr beispielsweise von 2010 bis 2024 monatlich 100 € in den MSCI World investiert, hättet ihr euer Vermögen in dieser Zeit dank einer Jahresrendite von 11,5 % mehr als verdoppelt:

Ein Sparplan ist aber nicht verpflichtend. Läuft es bei euch einen Monat nicht so gut und ihr könnt gar nichts investieren, dann lässt sich euer Sparplan entsprechend anpassen. Gleiches gilt, wenn ihr etwas mehr Geld zur Verfügung habt und eure Rate kurzfristig erhöhen möchtet.

Wie viele ETFs sollten ins Portfolio?

Auch beim passiven Investieren gibt es viele unterschiedliche Ansätze und Strategien. Ihr fragt euch vielleicht, wie viele ETFs ihr für euer passives Anlageportfolio benötigt und welche Kombinationen am besten sind.

Das kommt ganz auf eure Anlageziele, euren Anlagehorizont und eure Risikotoleranz an. Unter Umständen kann es ausreichen, einen einzigen Weltaktien-ETF zu besparen – beispielsweise, wenn ihr kein Problem damit habt, all euer Geld in Aktien zu investieren und nicht regelmäßig rebalancen möchtet.

Ihr könnt aber genauso auf ein einfaches Portfolio mit wenigen ETFs und unterschiedlichen Anlageklassen (z. B. Aktien + Anleihen) setzen. Das ist zwar mit etwas mehr Aufwand verbunden als bei Einzel-ETFs, jedoch ebenfalls passiv möglich.

Hier sind ein paar weiterführende Artikel, die euch bei der Auswahl der richtigen ETFs und der Zusammenstellung eures Portfolios helfen können:

Fazit

Ihr möchtet euer Geld anlegen, aber nicht regelmäßig Aktienkurse checken und je nach Situation Anteile kaufen und verkaufen? Dann ist passives Investieren mit ETFs für euch interessant. Ihr spart dabei Zeit und Kosten und könnt euch in dem Sinne wirklich „zurücklehnen“. Außerdem gibt es keine Fondsmanager:innen, ihr bezahlen müsst – nur damit sie am Ende vielleicht weniger als die Marktrendite erzielen.

Zwar ist die Aussicht, aktiv den Markt zu schlagen, attraktiv, doch passive Ansätze sind für die meisten Anleger:innen die bessere Wahl, weil sie mit weniger Aufwand und Kosten statistisch betrachtet eine höhere Rendite bringen. Alles, was ihr dazu benötigt, ist ein Wertpapierdepot bei einer Bank oder einem Online-Broker.

Natürlich könnt ihr auch aktive und passive Ansätze miteinander kombinieren und beispielsweise sowohl langfristig in einen passiven ETF-Sparplan investieren als auch aktiv mit Aktien handeln. Wichtig ist nur, dass ihr euch bei der Entscheidung Zeit lasst und euch ausreichend informiert.