Verlustverrechnungstopf: Wie funktioniert die Berechnung von Verlusten im Depot?

Wer mit Wertpapieren handelt, will Gewinne machen. Aber manchmal geht eine Anlage schief. Das ist ärgerlich, aber zumindest steuerlich nicht unbedingt ein Nachteil – denn in Deutschland können solche Verluste mit Gewinnen verrechnet werden.

Damit das automatisch klappt, gibt es sogenannte Verlustverrechnungstöpfe. Sie sorgen dafür, dass eure Kapitalerträge steuerlich korrekt erfasst werden, ganz gleich, ob ihr Gewinn gemacht oder Verlust erlitten habt. Klingt kompliziert? Keine Sorge: Wir erklären Schritt für Schritt, welche Töpfe es gibt, wo ihr sie findet und wie die Verrechnung funktioniert.

Ein Verlustverrechnungstopf ist ein internes Steuerkonto bei eurer Bank, auf dem Verluste automatisch mit Gewinnen aus Kapitalanlagen verrechnet werden.

Es gibt zwei wichtige Töpfe: einen für Aktienverluste und einen für sonstige Kapitalerträge (z. B. ETFs, Fonds).

Aktienverluste dürfen nur mit Aktiengewinnen verrechnet werden. ETF-Verluste hingegen können mit verschiedenen Erträgen kombiniert werden.

Nicht verrechnete Verluste bleiben im Topf und werden automatisch ins nächste Jahr übertragen.

Wer mehrere Depots hat, braucht eine Verlustbescheinigung, um Verluste depotübergreifend ausgleichen zu können.

Beim Depotübertrag müsst ihr den Verlusttopf aktiv mit übertragen lassen, sonst geht er verloren.

Was ist ein Verlustverrechnungstopf?

Verlustverrechnungstöpfe helfen euch dabei, Verluste aus Kapitalanlagen steuerlich geltend zu machen. Als steuerliches Hilfsmittel sorgen sie dafür, dass ihr nur auf tatsächlich erzielte Gewinne Steuern zahlt.

Die Bank führt für jede:n Kund:in automatisch eigene Verrechnungstöpfe. Sobald ihr einen Verlust realisiert (z. B. durch den Verkauf einer Aktie oder eines ETFs unter dem Kaufpreis), wird dieser im entsprechenden Topf verbucht. Gewinne und Verluste werden innerhalb des Jahres automatisch miteinander verrechnet.

Bleibt am Jahresende ein Verlust übrig, weil er nicht mit Gewinnen ausgeglichen werden konnte, wird dieser ins Folgejahr übertragen. So geht der Verlust nicht verloren.

Verlustverrechnungstöpfe sind also ein zentraler Bestandteil der automatischen Steuerberechnung für Kapitalerträge. Doch sie sind nicht das einzige Element im System.

Denn alle Erträge, Verluste und Freibeträge werden bei eurer Bank in sogenannten Steuertöpfen erfasst – internen Konten, über die berechnet wird, ob und wie viel Abgeltungsteuer ihr tatsächlich zahlen müsst.

Was sind Steuertöpfe?

Steuertöpfe sind eine Art internes Steuerkonto bei eurer Bank oder eurem Broker. Sie helfen dabei, automatisch zu berechnen, wie viel Abgeltungsteuer ihr auf Kapitalerträge wie Zinsen, Dividenden oder Gewinne aus dem Verkauf von ETFs zahlen müsst – oder eben nicht. Denn wenn ihr Verluste gemacht habt oder euer Sparerpauschbetrag noch nicht ausgeschöpft ist, können diese Töpfe das verrechnen.

Es gibt drei wichtige Töpfe: den Aktientopf, den Topf für sonstige Kapitalerträge und den Quellensteuertopf.

Man könnte meinen, dass sich alle Verluste einfach mit allen Gewinnen verrechnen lassen, aber so einfach ist es leider nicht. Die steuerlichen Regeln sind – wie so oft – etwas komplizierter. Die folgende Tabelle zeigt euch, welche Verluste mit welchen Gewinnen tatsächlich verrechnet werden dürfen:

Steuertopf | Was kommt in den Topf? | Verrechenbar mit |

|---|---|---|

Steuertopf Aktien | Verluste aus dem Verkauf von Einzelaktien | Gewinne nur aus dem Verkauf von Einzelaktien |

Steuertopf Sonstiges | Verluste aus Fonds/ETFs, Zinsen, Derivaten und anderen Nicht-Aktien-Geschäften | Gewinne aus Fonds/ETFs, Zinsen, Derivaten und anderen Nicht-Aktien-Geschäften |

Quellensteuer | Ausländische Quellensteuer, die auf Dividenden gezahlt wurde – z. B. bei US-Aktien | Anrechenbar auf die deutsche Abgeltungsteuer |

Wichtig zu wissen ist, dass Verluste aus dem Aktienverlusttopf nur mit Gewinnen aus Aktienverkäufen verrechnet werden dürfen. Verluste im Topf „Sonstiges“ können dagegen mit fast allen anderen Kapitalerträgen verrechnet werden.

Der Quellensteuertopf wird genutzt, um anrechenbare ausländische Steuern gegen die deutsche Abgeltungsteuer zu verrechnen.

Der Gesetzgeber möchte vermeiden, dass Anleger:innen bewusst Verluste mit Aktien realisieren, um damit pauschal alle anderen Kapitalerträge zu mindern, also etwa Zinsen oder Gewinne aus ETFs. Ziel ist es, steuerliche Spielräume einzugrenzen und gezielte Steuergestaltung zu verhindern.

Für euch heißt das: Ihr müsst Aktiengewinne und -verluste steuerlich getrennt von anderen Kapitalanlagen behandeln. Auch wenn ETFs oft aus Aktien bestehen, gelten sie steuerlich nicht als „Aktien“, sondern als eigenständiges Anlageprodukt.

Viele Expert:innen halten diese Trennung für willkürlich und nicht nachvollziehbar – vor allem bei Aktien-ETFs. Auch der Bundesfinanzhof (BFH) sieht das kritisch: Er hält die Einschränkung für verfassungswidrig und hat den Fall an das Bundesverfassungsgericht weitergereicht.

Konkret geht es um ein Ehepaar, das 2012 Kapitalerträge von rund 3.400 € erzielt – und gleichzeitig 5.000 € Verlust durch Aktienverkäufe – erlitten hat. Das Finanzamt ließ die Verluste nicht gegenrechnen und verlangte trotz der roten Zahlen rund 450 € Steuern (Az. VIII R 11/18).

Ein abschließendes Urteil steht noch aus. Der BFH hat das Verfahren ausgesetzt. Jetzt liegt es am Bundesverfassungsgericht, zu prüfen, ob die Regel mit dem Grundgesetz vereinbar ist, insbesondere mit dem Gleichheitsgrundsatz (Art. 3 GG). Bis dahin bleibt alles beim Alten. Weitere Details zum Verfahren findet ihr hier.

Beispiele: Wie werden Verluste mit Erträgen verrechnet?

Damit ihr besser versteht, wie die Verlustverrechnung in der Praxis funktioniert, sehen wir uns zwei typische Fälle an:

Fall 1: Aktienverlust und ETF-Gewinn – keine Verrechnung möglich

Stellt euch vor, ihr verkauft eine Einzelaktie mit 1.000 € Verlust. Gleichzeitig habt ihr 2.000 € Gewinn mit einem ETF gemacht. Dann passiert Folgendes:

Die 1.000 € Verlust landen im Topf „Aktien“.

Die 2.000 € Gewinn landen im Topf „Sonstiges“.

Ergebnis: Es ist keine Verrechnung möglich, da Aktienverluste nur mit Aktiengewinnen verrechnet werden dürfen. Auf den ETF-Gewinn müsst ihr Steuern zahlen – trotz des Aktienverlusts.

Fall 2: ETF-Gewinn und ETF-Verlust – Verrechnung möglich

Ihr verkauft einen ETF mit 2.500 € Gewinn. Gleichzeitig verkauft ihr einen anderen ETF mit 700 € Verlust. Dann passiert Folgendes:

Beide Beträge landen im Topf „Sonstiges“

Ergebnis: Eine Verrechnung ist möglich. Die Bank verrechnet automatisch:

2.500 € Gewinn – 700 € Verlust = 1.800 € verbleibender zu versteuernder Gewinn.

Auf den verbleibenden Gewinn müsst ihr nicht sofort die volle Steuer zahlen – zuerst werden noch Teilfreistellung und Sparerpauschbetrag berücksichtigt.

- 1.

Teilfreistellung bei Aktien-ETFs

Wenn es sich um einen Aktien-ETF handelt (mindestens 51 % Aktienanteil), ist nur 70 % des Gewinns steuerpflichtig.

→ 1.800 € × 70 % = 1.260 € steuerpflichtiger Betrag - 2.

Sparerpauschbetrag

Wenn ihr euren Freibetrag von 1.000 € (bzw. 2.000 € bei Ehepaaren) noch nicht ausgeschöpft habt, reduziert sich der steuerpflichtige Betrag weiter:

→ 1.260 € – 1.000 € = 260 € zu versteuern

Auf die verbleibenden 260 € wird nun die Abgeltungsteuer fällig. Diese beträgt 25 % plus 5,5 % Solidaritätszuschlag auf die Steuer – also insgesamt 26,375 %.

Das heißt: Von den 260 € werden etwa 69 € an Steuern einbehalten.

Auf eure Kapitalerträge – also z. B. Gewinne aus ETFs, Dividenden oder Zinsen – fällt die Abgeltungsteuer an. Der Steuersatz liegt bei 25 %. Dazu kommt der Solidaritätszuschlag von 5,5 % auf die Abgeltungsteuer, also noch einmal 1,375 % zusätzlich.

Wenn ihr kirchensteuerpflichtig seid, kommt noch Kirchensteuer dazu – je nach Bundesland sind das 8 % oder 9 % auf die Abgeltungsteuer. Insgesamt landet ihr damit bei einem Steuersatz von bis zu ca. 28 %.

Besonderheit bei Aktien-ETFs:

Bei ETFs, die zu mindestens 51 % in Aktien investieren, greift die Teilfreistellung: 30 % der Erträge bleiben steuerfrei – ihr müsst also nur 70 % versteuern.

Überblick behalten: Wo sehe ich meine Verlustverrechnungstöpfe?

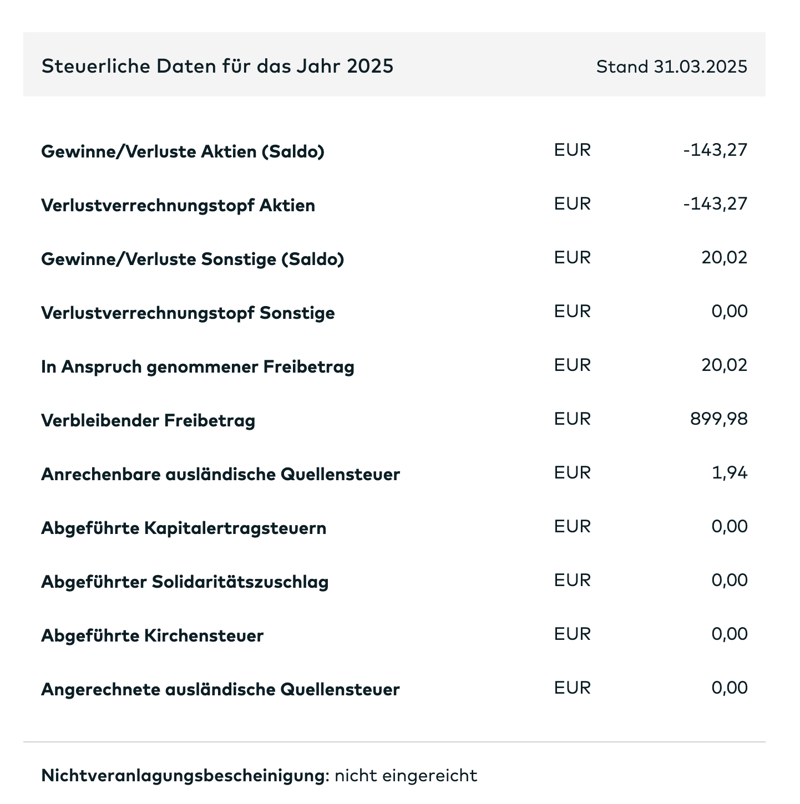

Eure aktuellen Verlusttöpfe seht ihr im Jahressteuerreport oder in den Steuerbescheinigungen eures Brokers. Die Berichte findet ihr meist im Online-Postfach eures Depots – oft unter „Steuerunterlagen“, „Dokumente“ oder „Reports“. Dort sind die Verlusttöpfe getrennt aufgeführt, also z. B. „Verlusttopf Aktien“ und „Verlusttopf Sonstiges“.

Ihr könnt eure Verlusttöpfe aber auch unterjährig direkt im Online-Depot einsehen. Anhand der folgenden Beispiele aus einem comdirect-Depot seht ihr, wie die Aufteilung konkret aussieht und wo ihr die einzelnen Töpfe findet:

Ihr findet die Verlustverrechnungstöpfe im Steuer-Bereich eures Depots (Quelle: comdirect).

Wichtig: Die Verlusttöpfe werden automatisch von der Bank geführt und ins Folgejahr übertragen, falls ihr sie nicht nutzt. Nur wenn ihr sie über mehrere Depots hinweg verrechnen wollt, müsst ihr das über die Steuererklärung machen.

Mehrere Depots: Verlustbescheinigung beantragen

Wenn ihr mehrere Depots bei unterschiedlichen Banken habt, werden die Verlusttöpfe getrennt geführt. Jede Bank „weiß“ also nichts von den Verlusten oder Gewinnen bei der anderen.

Damit ihr Verluste aus Depot A mit Gewinnen aus Depot B verrechnen könnt, müsst ihr bei der Bank, bei der der Verlust entstanden ist, eine Verlustbescheinigung beantragen. Das geht in der Regel im Online-Banking oder schriftlich.

Wichtig: Die Verlustbescheinigung muss bis spätestens 15. Dezember des laufenden Jahres beantragt werden, sonst werden die Verluste automatisch ins nächste Jahr übertragen und können nur dort weiterverwendet werden.

Mit der Bescheinigung könnt ihr die Verluste dann in eurer Steuererklärung in der Anlage KAP (die Abkürzung „KAP“ leitet sich direkt vom Steuerbegriff Kapitalvermögen ab) angeben und so die Verrechnung über mehrere Depots hinweg beim Finanzamt durchführen lassen.

Depotübertrag: Was passiert mit den Verlusttöpfen?

Ihr wollt euer Depot zu einer anderen Bank übertragen und fragt euch, was mit euren Verlusttöpfen passiert?

Die Antwort hängt davon ab, ob der Übertrag mit oder ohne Gläubigerwechsel erfolgt, also ob ihr selbst Inhaber:in des neuen Depots bleibt oder das Depot auf jemand anderen übertragen wird.

Übertrag ohne Gläubigerwechsel (also auf euch selbst):

Alle Verlusttöpfe werden mitübertragen und die neue Bank führt sie nahtlos weiter. Fragt sicherheitshalber bei eurer bisherigen Bank nach, ob die Verlusttöpfe korrekt übermittelt wurden.Übertrag mit Gläubigerwechsel (z. B. auf Partner:in oder Kinder):

In diesem Fall verfallen die Verlusttöpfe vollständig. Eine Übertragung auf eine andere Person gilt steuerlich als fiktiver Verkauf – inklusive möglicher Steuerpflicht auf Kursgewinne. Die Verluste könnt ihr weder mitnehmen noch in der Steuererklärung geltend machen.

Wichtig: Beim Übertragsformular (z. B. im Online-Banking oder auf Papier) gibt es meist eine Option wie „Verlustverrechnungstöpfe mitübertragen“ oder „steuerliche Daten mitübertragen“. Diesen Punkt müsst ihr aktiv ankreuzen, sonst bleiben die Verlusttöpfe bei der alten Bank – und verfallen dort möglicherweise irgendwann.

Steueroptimierung: Verlustverrechnung clever nutzen?

Ihr könnt die Verlustverrechnung auch aktiv zur Steueroptimierung nutzen. Wenn ihr mit einem ETF Verluste macht, etwa durch den Verkauf eines Fonds mit negativem Kurs, könnt ihr diese Verluste mit Gewinnen aus anderen ETF-Verkäufen verrechnen.

Angenommen, ihr erzielt mit einem ETF einen Gewinn von 1.100 €, realisiert aber gleichzeitig 1.000 € Verlust mit einem anderen ETF. Dann müsst ihr nicht auf die vollen 1.100 € Steuern zahlen. Stattdessen wird der Verlust abgezogen, und ihr versteuert nur noch 100 €. Natürlich kompensiert die Steuerersparnis nicht den kompletten Verlust. Aber sie mildert den Schmerz etwas.

Diese Art der Steueroptimierung bietet sich vor allem dann an, wenn ihr ohnehin einen ETF verkaufen wolltet, der im Minus steht.

Ein Beispiel: Ihr haltet einen ETF bereits seit drei Jahren mit satten Gewinnen. Gleichzeitig dümpelt ein anderer ETF im Minus vor sich hin. Verkauft ihr jetzt beide Fonds und kauft den Gewinn-ETF kurz darauf zurück, spart ihr Steuern und setzt ihr den Einstandskurs neu. Das bedeutet: So schafft ihr euch gewissermaßen ein kleines steuerliches „Reset“ für euer Langzeitinvestment.

Allerdings solltet ihr davon absehen, nur aus steuerlichen Gründen einen ETF mit Verlust zu verkaufen und ihn direkt wieder zu kaufen.

Der § 42 der Abgabenordnung (AO) schützt vor dem Missbrauch steuerlicher Gestaltungsmöglichkeiten. Er greift, wenn eine rechtliche Konstruktion nur zum Zweck der Steuervermeidung gewählt wird – ohne wirtschaftlichen Hintergrund.

Das bedeutet konkret: Wenn ihr einen Verlust-ETF nur verkauft, um Steuern zu sparen, und ihn wenige Tage später direkt zurückkauft, könnte das Finanzamt den Steuervorteil aberkennen. Der Vorgang gilt dann als „steuerlich nicht anerkannt“.

Wichtig: Verkäufe sollten immer auch wirtschaftlich begründet sein, etwa weil ihr den ETF ohnehin loswerden wolltet oder eure Anlagestrategie ändert. Dann seid ihr auf der sicheren Seite.

Die Verlustverrechnung kann helfen, ein misslungenes ETF-Investment zumindest steuerlich etwas abzufedern. Aber sie ist kein Aufruf zum Aktionismus. Wer langfristig investiert, fährt meist besser damit, Kursdellen einfach auszusitzen.

Ein Verkauf aus steuerlichen Gründen sollte deshalb gut überlegt sein und vor allem zur eigenen Anlagestrategie passen. Wenn ihr ohnehin umschichten wollt, kann es sich lohnen, steuerliche Effekte mitzudenken. Aber die Steuer sollte nie der alleinige Grund für einen Verkauf sein.

Fazit

Auch wenn Verluste an der Börse schmerzen: Verlustverrechnungstöpfe sorgen dafür, dass sie zumindest steuerlich berücksichtigt werden – und das automatisch, direkt bei eurer Bank oder eurem Broker.

Wichtig ist, zu verstehen, wie die verschiedenen Töpfe funktionieren und welche Verluste mit welchen Gewinnen verrechnet werden dürfen.

Wenn ihr die Grundlagen kennt, könnt ihr eure Kapitalerträge realistischer einschätzen und erkennt schneller, wann sich ein Verlust steuerlich noch auswirkt oder eben nicht.