Altersvorsorgedepot: Was ist es? Und wann lohnt es sich?

In anderen Ländern ist es längst üblich, mit Aktien und ETFs fürs Alter vorzusorgen. Häufig wird es durch Steuervorteile oder Zuschüsse aktiv gefördert. Deutschland, das Land der Aktienmuffel, setzte dafür bisher wenig Anreize. Das soll sich nun aber ändern: Die Bundesregierung hat Anfang 2026 die geförderte private Altersvorsorge reformiert. Herzstück ist das neue Altersvorsorgedepot.

Wir erklären euch, was es mit dem geplanten Altersvorsorgedepot auf sich hat. Außerdem rechnen wir für euch vor, wann es sich für euch lohnt – und wann ein normaler ETF-Sparplan vielleicht sinnvoller ist.

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot, das am 1. Januar 2027 startet. Ihr könnt damit in ETFs und Fonds investieren und von staatlichen Zuschüssen und Steuervorteilen profitieren.

Der Staat bezuschusst eure Sparrate mit einer Grundzulage von bis zu

540 € pro Jahr. Familien erhalten zusätzlich 300 € pro Kind.Wie attraktiv das Altersvorsorgedepot im Vergleich zu einem regulären ETF-Sparplan ohne Förderung sein wird, wird vor allem von den tatsächlichen Kosten abhängen.

Die genauen Kosten der Anbieter stehen noch nicht fest. Für das Standard-Depot sind die Gebühren aber auf maximal 1 % pro Jahr gedeckelt.

Ihr könnt das Altersvorsorgedepot mit einem „normalen“ ETF-Sparplan kombinieren, um die staatliche Förderung mit den niedrigen Kosten und der Flexibilität eines klassischen Depots zu verbinden. Unser Altersvorsorgedepot-Rechner hilft euch, die optimale Aufteilung zu finden.

Da das Modell erst 2027 startet, lohnt es sich schon jetzt, mit einem ETF-Sparplan privat fürs Alter vorzusorgen. Unser Depot-Vergleich kann euch bei der Auswahl des passenden Brokers helfen.

Was ist das Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot. Damit könnt ihr künftig direkt in renditestarke Anlageprodukte wie Aktienfonds oder ETFs investieren, um eure Rentenlücke zu schließen. Ihr profitiert dabei von staatlichen Zulagen und Steuervorteilen.

Wann kommt das Altersvorsorgedepot?

Der Deutsche Bundestag hat das Altersvorsorgereformgesetz am 27. März 2026 verabschiedet. Nach aktuellem Zeitplan sollen die neuen Produkte ab dem 1. Januar 2027 deutschlandweit angeboten werden.

Auf ihrer Website beantwortet die Regierung alle eure Fragen zur Reform.

Wer kann ein Altersvorsorgedepot eröffnen?

Während die staatliche Unterstützung bei der geförderten Altersvorsorge bisher fast ausschließlich gesetzlich Rentenversicherten vorbehalten war, öffnet sich das neue System künftig für nahezu alle Erwerbstätigen.

Das ist vor allem für Selbstständige und Freiberufler relevant: Sie waren von der klassischen „Riester-Rente“ weitgehend ausgeschlossen, können das neue Altersvorsorgedepot ab 2027 jedoch in vollem Umfang nutzen.

Status | Wer ist förderberechtigt? |

|---|---|

Berechtigte | Angestellte & Auszubildende (versicherungspflichtig) Beamt:innen & Soldat:innen Minijobber:innen (sofern rentenversicherungspflichtig) |

Die „Neuen“ (ab 2027) | Selbstständige & Freiberufler (mit Einkommensteuererklärung) Mitglieder berufsständischer Versorgungswerke |

Besondere Lebenslagen | Eltern (während der dreijährigen Kindererziehungszeit) Pflegende Angehörige (nicht erwerbsmäßige Pflege) Empfänger:innen von Lohnersatzleistungen |

Nicht berechtigt | Bezieher:innen einer vollen Altersrente |

Wie funktioniert das Altersvorsorgedepot?

Auch wenn viele Details noch nicht feststehen, wird das Altersvorsorgedepot voraussichtlich ähnlich wie ein gewöhnliches Wertpapierdepot funktionieren – nur eben mit staatlicher Förderung. Angeboten werden soll es im Rahmen zertifizierter Verträge bei Banken, Brokern und Versicherungen. Wie die konkreten Produkte der einzelnen Anbieter aussehen werden, muss sich erst noch zeigen.

Schon jetzt ist jedoch klar, dass es zwei Varianten geben soll: Ihr könnt entweder selbst entscheiden, wie euer Geld angelegt wird, oder ein standardisiertes Depot nutzen, bei dem euch diese Entscheidung abgenommen wird.

Selbstständige Produktauswahl

Wenn ihr selbst entscheiden wollt, wie ihr euer Geld investieren möchtet, könnt ihr eure Anlageprodukte innerhalb des Depots eigenständig zusammenstellen. Die Auswahl ist aber nicht völlig frei, denn es gelten bestimmte gesetzliche Vorgaben (mehr dazu gleich).Standarddepot

Wenn ihr keine individuellen Entscheidungen treffen wollt, könnt ihr ein standardisiertes Depot mit einem festgelegten Risiko-Rendite-Profil nutzen. Es besteht aus zwei für euch ausgewählten Fonds mit unterschiedlichen Risikoklassen. Das Kapital wird zudem mit zunehmendem Alter automatisch in schwankungsärmere Anlagen umgeschichtet, um euer Erspartes vor dem Renteneintritt abzusichern.

Welche Wertpapiere und ETFs sind erlaubt?

Dürft ihr in eurem geförderten Depot nun kaufen, was ihr wollt? Jein. Das Gesetz gibt eine Positivliste vor, um Totalausfälle zu vermeiden. Erlaubt sind vor allem sogenannte OGAW-Fonds, also regulierte Publikumsfonds und ETFs, sowie bestimmte Anleihen-Produkte.

Das Depot ist nämlich ausdrücklich nicht für Spekulationen gedacht. Hochriskante Anlageklassen wie Einzelaktien, Kryptowährungen oder Hebelprodukte (z. B. Knock-Out-Zertifikate) sind von der staatlichen Förderung ausgeschlossen. Die Regierung möchte euch nicht zum Zocken auf dem Kapitalmarkt animieren, sondern den langfristigen und breit gestreuten Vermögensaufbau fördern.

Wie viel kostet das Altersvorsorgedepot?

Auch die genauen Kosten stehen noch nicht fest, weil die konkreten Produkte der Anbieter noch nicht bekannt sind.

Es gibt aber schon gesetzliche Leitplanken: Nach heftiger Kritik im Vorfeld hat der Bundestag Ende März 2026 einen Kostendeckel von 1 % Effektivkosten pro Jahr beschlossen. Der gilt aber nur für das Standarddepot.

Kosten von 1 % pro Jahr wären im Vergleich zu vielen „regulären“ Depots relativ hoch. Die Verbraucherzentrale rechnet vor, dass bei einer Laufzeit von 40 Jahren und einer jährlichen Bruttorendite von 6 % rund ein Drittel der Kapitalmarkterträge durch Kosten verloren gehen könnte.

Sie empfiehlt deshalb, die konkreten Angebote abzuwarten und die Kosten der verschiedenen Anbieter sorgfältig zu vergleichen. Zudem mahnt sie zur Vorsicht bei Altersvorsorgeverträgen abseits des Standarddepots, für die der genannte Kostendeckel nicht gilt.

Fairerweise muss man aber auch sagen: Der 1 %-Deckel markiert lediglich die gesetzliche Höchstgrenze. Es ist sehr wahrscheinlich, dass der Konkurrenzkampf der Broker die tatsächlichen Kosten für das Altersvorsorgedepot unter diese Marke drücken wird. Genaueres wissen wir erst im Jahr 2027.

Welche Anreize schafft das Altersvorsorgedepot?

Die Vorteile gegenüber einem normalen Depot beim Broker ergeben sich beim Altersvorsorgedepot aus zwei zentralen Bausteinen: staatlichen Zuschüssen und Steuervorteilen.

Staatliche Zuschüsse

Der Staat belohnt das Sparen mit direkten Zuschüssen. Die Förderung erfolgt dabei proportional zu euren Einzahlungen. Das bedeutet: Für eure Eigenbeiträge erhaltet ihr direkte staatliche Zulagen, die dem Depot gutgeschrieben und mitinvestiert werden.

Es gelten folgende Sätze:

Grundzulage (für jede Einzahlung)

Für die ersten 360 € Eigenbeitrag im Jahr erhaltet ihr 50 Cent Zulage je Euro. Für weitere Einzahlungen bis zu 1.440 € gibt es 25 Cent je Euro. Der maximal geförderte Eigenbeitrag liegt bei 1.800 €.Daraus ergibt sich eine maximale Grundzulage von 540 € im Jahr. Ein Mindestbeitrag von 120 € pro Jahr (10 € im Monat) ist Voraussetzung für die Förderung.

Kinderzulage (On-Top)

Eltern erhalten für jedes Kind 1 € Zulage pro selbst gespartem Euro, begrenzt auf einen Eigenbeitrag von bis zu 300 €. Die maximale Kinderzulage beträgt somit 300 € pro Kind und Jahr.Berufseinsteigerbonus (für junge Menschen)

Sparer:innen, die zu Beginn des Beitragsjahres unter 25 Jahre alt sind, erhalten zusätzlich einen einmaligen Bonus von 200 €.

Hier seht ihr nochmal eine übersichtliche Tabelle zur Förderlogik:

Förder-Baustein | Wie wird gefördert? (Förderquote) | Max. Zulage pro Jahr |

|---|---|---|

Grundzulage | 50 % (50 Cent je 1 € auf die ersten 360 € Eigenbeitrag) | 180 € |

Grundzulage | 25 % (25 Cent je 1 € auf weitere 1.440 € Eigenbeitrag) | 360 € |

Maximale Grundzulage | Erreicht bei 1.800 € Eigenbeitrag pro Jahr | 540 € |

Kinderzulage | 100 % (1 € je 1 € auf die ersten 300 € Eigenbeitrag) | 300 € pro Kind |

Berufseinsteiger-Bonus | Einmalige Zulage bei Abschluss vor dem 25. Geburtstag | 200 € (einmalig) |

Mindestbeitrag | Voraussetzung, um überhaupt Zulagen zu erhalten | 120 € Eigenanteil |

Die Förderung ist so gestaltet, dass kleine Sparraten am stärksten profitieren. Wer z. B. nur 30 € im Monat (360 € im Jahr) einzahlt, erhält darauf bereits 180 € Zulage vom Staat. Eltern können zudem mit einem Eigenbeitrag von 25 € im Monat (300 € p. a.) die volle Kinderzulage von 300 € pro Kind erhalten.

Steuervorteile in der Sparphase

Der zweite wichtige Anreiz des Altersvorsorgedepots sind steuerliche Vorteile. Während der Ansparphase profitiert ihr konkret von drei Vorteilen:

Sonderausgabenabzug

Ihr könnt eure jährlichen Einzahlungen (bis zu 1.800 €) in eurer Steuererklärung als Sonderausgaben absetzen.Steuerfreies Wachstum

Sämtliche Dividenden, Zinsen und Kursgewinne bleiben in der Ansparphase unversteuert.Steuerfreies Umschichten

Wenn ihr ETFs oder Fonds innerhalb des Depots verkauft und neu anlegt, fällt keine Abgeltungsteuer an.

Die Steuervorteile sind – gerade im Vergleich zu den relativ geradlinigen staatlichen Zuschüssen – etwas komplexer und an bestimmte Bedingungen geknüpft. Schauen wir uns das Thema Steuern deshalb noch etwas genauer an:

Wie funktionieren Steuern beim Altersvorsorgedepot?

Das Altersvorsorgedepot folgt dem Prinzip der nachgelagerten Besteuerung. Vereinfacht gesagt: Ihr spart Steuern im Berufsleben und zahlt sie dafür im Ruhestand.

Steuerersparnis durch Sonderausgabenabzug

Zunächst zahlt ihr eure Sparbeiträge ganz normal aus eurem (bereits versteuerten) Nettoeinkommen. In der Steuererklärung könnt ihr diese Beiträge jedoch als Sonderausgaben geltend machen. Dadurch sinkt euer zu versteuerndes Einkommen und ihr erhaltet einen Teil der bereits gezahlten Steuern zurück.

Steuerfreie Ansparphase

Auch innerhalb des Depots gibt es steuerliche Vorteile. Dividenden, Zinsen und Kursgewinne bleiben (im Gegensatz zu einem herkömmlichen Depot) während der Ansparphase steuerfrei. Auch die bei ETFs übliche Vorabpauschale wird nicht erhoben.

Beim Rebalancing fallen ebenfalls keine Steuern an: Wer im Altersvorsorgedepot etwas verkauft oder wechselt, zahlt also keine Steuern auf die Gewinne. Im „normalen“ Sparplan löst jeder Verkauf die Abgeltungsteuer aus, was das Kapital schmälert (Freibeträge ausgenommen). Im geförderten Depot bleibt die volle Summe investiert und arbeitet per Zinseszins weiter.

Da also keine jährlichen Steuerabzüge die Anlagesumme schmälern, kann (muss aber nicht) der Zinseszinseffekt über Jahrzehnte eine stärkere Dynamik entfalten als in einem steuerpflichtigen ETF-Sparplan.

Günstigerprüfung: Überwiegen Zulagen oder Steuervorteile?

Mit dem Altersvorsorgedepot könnt ihr also sowohl staatliche Zulagen als auch Steuervorteile erhalten. Die beiden Förderungen werden aber nicht einfach addiert.

Stattdessen prüft das Finanzamt im Rahmen der sogenannten Günstigerprüfung automatisch, welche Förderung für euch günstiger ist. Dazu vergleicht es die bereits in euer Depot geflossenen Zulagen mit der Steuerersparnis, die sich durch den Sonderausgabenabzug ergibt.

Sind die Zulagen bereits höher als eure Steuerersparnis, bleibt es bei den Zulagen. Ist die Steuerersparnis dagegen größer, bekommt ihr die Differenz zusätzlich vom Finanzamt erstattet. Ihr erhaltet also immer die für euch „günstigste“ Förderung.

So funktioniert die Günstigerprüfung in der Praxis:

Schritt | Beschreibung | Betrag |

|---|---|---|

1. Einzahlung | Jährlicher Eigenbeitrag ins Depot | 1.800 € |

2. Zulage | Staatliche Grundzulage (fließt direkt ins Depot) | + 540 € |

3. Steuer-Basis | Vom Finanzamt anerkannte Sonderausgaben (1+2) | 2.340 € |

4. Steuervorteil | Steuerersparnis bei 40 % Steuersatz | 936 € |

5. Erstattung | Abzug der bereits gezahlten Zulage (936 € - 540 €) | 396 € |

In diesem Beispiel liegen am Ende nicht nur die 1.800 € Eigenbeitrag und die 540 € Zulage im Depot. Zusätzlich überweist euch das Finanzamt nach der Steuererklärung 396 € als direkte Rückerstattung auf euer Girokonto. Diese Tabelle fasst die steuerlichen Anreize der Ansparphase zusammen – ein Mechanismus, der besonders für Gutverdiener und Selbstständige lukrativ ist.

Nachgelagerte Besteuerung im Alter

Im Gegenzug für die Förderung in der Sparphase fordert der Staat dann in der Auszahlungsphase seinen Anteil zurück. Es greift die nachgelagerte Besteuerung: Jede Auszahlung aus dem Altersvorsorgedepot wird mit eurem dann gültigen persönlichen Einkommensteuersatz versteuert.

Da das Gesamteinkommen im Ruhestand meist niedriger ausfällt als während des Berufslebens, profitiert ihr im Alter i. d. R. von einem niedrigeren Steuersatz.

Hier liegt jedoch ein wesentlicher Unterschied zum ETF-Sparplan:

Beim Altersvorsorgedepot wird die gesamte Auszahlungssumme versteuert – also eure eigenen Beiträge, die staatlichen Zulagen und die Gewinne. Zudem gibt es hier keine Teilfreistellung. Eure Aktienfonds müssen also zu 100 % versteuert werden.

Beim freien ETF-Sparplan versteuert ihr hingegen nur die erzielten Gewinne mit der Kapitalertragsteuer. Bei Aktien-ETFs bleiben 30 % der Gewinne komplett steuerfrei.

Das Altersvorsorgedepot ist somit ein Modell, das die Steuerlast in die Zukunft verschiebt. Ob sich das rechnet, hängt maßgeblich davon ab, wie hoch eure gesamte Steuerbelastung im Alter tatsächlich ausfallen wird.

Bevor wir das für euch durchrechnen, schauen wir uns davor noch an, wie die Auszahlung funktioniert. Darauf läuft schließlich alles hinaus: eure Rente.

Auszahlung beim Altersvorsorgedepot: Wie kommt ihr später ans Geld?

Weil das Altersvorsorgedepot staatlich gefördert wird, ist das angesparte Kapital zweckgebunden. Eine Auszahlung ist regulär erst ab dem gesetzlich definierten Renteneintrittsalter vorgesehen.

Solltet ihr das Geld bereits während der Ansparphase entnehmen, wertet das Finanzamt dies als „schädliche Verwendung“. Dann müsst ihr sämtliche erhaltenen Zulagen sowie die Steuervorteile aus dem Sonderausgabenabzug vollständig an den Staat zurückzahlen.

Zum Beginn der regulären Auszahlungsphase bietet das neue System jedoch deutlich mehr Flexibilität als die alte Riester-Rente. Ihr habt künftig das Recht, euch bis zu 30 % des Gesamtkapitals als Einmalbetrag auszahlen zu lassen.

Für das restliche Vermögen müsst ihr euch zwischen zwei Modellen entscheiden:

Befristeter Auszahlungsplan bis 85 Jahre

Der befristete Auszahlungsplan ist eine wichtige Neuerung der Reform. Dabei wird das Guthaben in monatlichen Raten an euch ausgezahlt, wobei der Plan mindestens bis zum vollendeten 85. Lebensjahr laufen muss. Wenn ihr möchtet, könnt ihr auch einen längeren Zeitraum vereinbaren und eure private Rente beispielsweise bis zum Alter von 90 Jahren absichern.

Euer Geld ist übrigens nicht verloren, falls ihr dieses Alter nicht erreicht. Verstirbt die versicherte Person vor Ablauf des Auszahlungsplans, steht das verbliebene Restguthaben den Hinterbliebenen zu (auch wenn dabei Erbschaftssteuern anfallen können).

Diese Vererbbarkeit ist ein wichtiger Vorteil dieses Modells. Und weil das Geld nicht für eine lebenslange Rente reichen muss – wie bei Option 2 –, fallen die monatlichen Auszahlungen in der Regel höher aus.

Lebenslange Leibrente

Als zweite Möglichkeit steht euch weiterhin die klassische Leibrente zur Verfügung. Dabei garantiert euch ein Versicherer eine monatliche Zahlung bis an euer Lebensende – egal, wie alt ihr werdet.

Diese zusätzliche Sicherheit hat allerdings ihren Preis. Damit der Deal für euch profitabel ist, müsstet ihr statistisch gesehen sehr alt werden – oft weit über 90 oder sogar 100 Jahre. Weil Versicherer mit sehr vorsichtigen Sterbetabellen kalkulieren, gewinnen sie diese Wette meistens.

Versicherungen kalkulieren bei der Leibrente fest mit sog. Sterbegewinnen. Wenn ihr früher versterbt als kalkuliert, behält die Versicherung das restliche Geld ein. Damit werden offiziell die Renten derjenigen finanziert, die überdurchschnittlich alt werden.

Für die meisten Sparer:innen ist die Leibrente daher ein Verlustgeschäft, weil das restliche Kapital beim Tod einfach weg ist und nicht an die Familie vererbt werden kann. Beim Auszahlungsplan gibt es dieses Risiko nicht.

Altersvorsorgedepot-Rechner: Eure persönliche Prognose

Euch interessiert jetzt vermutlich vor allem eins: Lohnt sich das Altersvorsorgedepot für euch – und wie viel bringt es euch (im Vergleich zu einem ganz normalen ETF-Depot) tatsächlich? Mit unserem Altersvorsorgedepot-Rechner findet ihr es heraus.

Ihr könnt euer persönliches Szenario in zwei Schritten analysieren:

Die jährliche Förderung ermitteln

Unser Rechner zeigt euch, wie viel Geld euch der Staat Jahr für Jahr direkt dazugibt. Der Rechner berücksichtigt dabei die neue prozentuale Grundzulage sowie eure individuellen Kinderzulagen. Zusätzlich wird die voraussichtliche Steuererstattung berechnet, die ihr über die Günstigerprüfung vom Finanzamt zurückerhaltet.

Beispiel: Bei einem monatlichen Eigenbeitrag von 150 € und einem Kind erhaltet ihr bei einem Durchschnittsgehalt (3.500 € brutto pro Monat) bereits über 800 € an staatlichen Zuschüssen pro Jahr – das Geld fließt direkt in euren Vermögensaufbau.

Die Zahlen könnt ihr im Rechner natürlich so einstellen, wie es zu eurer Lebenssituation passt. Ihr wollt wissen, wie sich euer konkretes Bruttogehalt, eure Wunsch-Sparrate oder ein zweites Kind auf die Zulagen auswirken? Ändert die Werte einfach direkt in den Eingabefeldern ab.

Die voraussichtliche Rente ermitteln

Ihr könnt unseren Rechner auch nutzen, um eure voraussichtliche monatliche Nettorente zu ermitteln – und das Ergebnis des Altersvorsorgedepots direkt mit einem herkömmlichen ETF-Depot zu vergleichen.

Dabei fließen alle relevanten Parameter in die Berechnung ein: Die höheren laufenden Kosten und die Vollversteuerung des Altersvorsorgedepots werden dem Steuervorteil (Teilfreistellung) des freien ETF-Sparplans gegenübergestellt. So seht ihr konkret, welches Modell im Ruhestand zu einer höheren Auszahlung führt.

Die Parameter könnt ihr flexibel an eure individuelle Planung anpassen. Ob monatliche Sparrate, Laufzeit oder eine längere Auszahlungsphase bis zum 90. statt zum 85. Lebensjahr – stellt die Werte in den Einstellungen einfach genau so ein, wie es zu eurer persönlichen Situation passt.

Altersvorsorgedepot vs. ETF-Sparplan: Was lohnt sich mehr?

Eins vorab: Die Entscheidung zwischen dem neuen Altersvorsorgedepot und einem „normalen“ ETF-Sparplan muss kein Entweder-oder sein. Für die meisten Sparer:innen dürfte eine Kombination aus beiden Lösungen die sinnvollste Option sein. Beide Modelle haben nämlich Vor- und Nachteile:

Wann das Altersvorsorgedepot gewinnt

Das geförderte Depot spielt seine Stärken immer dann aus, wenn die staatliche Förderquote im Verhältnis zur Sparrate sehr hoch ist.

Für kleine Sparraten (bis ca. 150 €)

Wer den maximalen Eigenbeitrag von 1.800 € im Jahr leistet, erhält die vollen 540 € Grundzulage. Das ist ein garantiertes Geschenk von etwa 30 % auf die eigene Sparrate. Gerade in den ersten Jahrzehnten kann dieser Bonus mögliche Mehrkosten des Altersvorsorgedepots mehr als ausgleichen.Für Familien mit Kindern

Wer für zwei Kinder insgesamt 600 € Zulage pro Jahr erhält, profitiert von einer sehr hohen staatlichen Förderung. Diese zusätzlichen Zuschüsse können die (möglichen) Mehrkosten des Altersvorsorgedepots mehr als ausgleichen.Bei häufigen Umschichtungen

Wenn ihr euer Depot öfter mal umschichtet, ist das Altersvorsorgedepot im Vorteil, da jeder Verkauf und Kauf innerhalb des Depots steuerfrei bleibt.

Szenario 2: Wann der ETF-Sparplan (voraussichtlich) gewinnt

Die genauen Kosten des Altersvorsorgedepots sind zwar noch offen, werden aber vermutlich über denen eines klassischen ETF-Sparplans liegen. Die sind bei den meisten Brokern heutzutage schließlich gebührenfrei. Dieser Kostenvorteil macht sich vor allem bei hohen Sparraten und langen Laufzeiten bemerkbar:

Bei hohen Sparraten (> 300 €)

Die staatliche Grundzulage ist auf 540 € pro Jahr begrenzt. Die Kosten des Altersvorsorgedepots fallen dagegen auf das gesamte Vermögen an. Mit steigender Sparrate und wachsendem Depot fallen die niedrigen Kosten eines ETF-Sparplans deshalb immer stärker ins Gewicht.Bei sehr langen Laufzeiten

Über mehrere Jahrzehnte können selbst kleine Kostenunterschiede große Auswirkungen haben. Deshalb sprechen sehr lange Anlagezeiträume eher für besonders günstige ETF-Sparpläne.Wenn ihr flexibel bleiben möchtet

Im ETF-Depot könnt ihr jederzeit Geld entnehmen – etwa für eine Weltreise, ein neues Auto oder eine berufliche Auszeit. Beim Altersvorsorgedepot führt eine vorzeitige Entnahme außerhalb der gesetzlichen Regeln dagegen zur Rückzahlung sämtlicher Zulagen und Steuervorteile.

Beides kombinieren: Altersvorsorgedepot + ETF-Sparplan

Natürlich spricht wenig dagegen, einfach beide Modelle zu kombinieren:

Topf 1 (Altersvorsorgedepot)

Ihr bespart dieses Depot exakt bis zur Fördergrenze (maximal 150 € im Monat), um die 540 € Zulage (und eventuelle Kinderzulagen) voll mitzunehmen.Topf 2 (Flexibler ETF-Sparplan)

Jeden Euro, den ihr darüber hinaus sparen könnt oder wollt, steckt ihr in einen kostengünstigen ETF-Sparplan beim Broker eurer Wahl.

So sichert ihr euch die staatlichen Zuschüsse, bleibt aber für den Großteil eures Vermögens flexibel und schützt euch vor evtl. zu hohen Kosten und ggf. steuerlichen Nachteilen beim Altersvorsorgedepot.

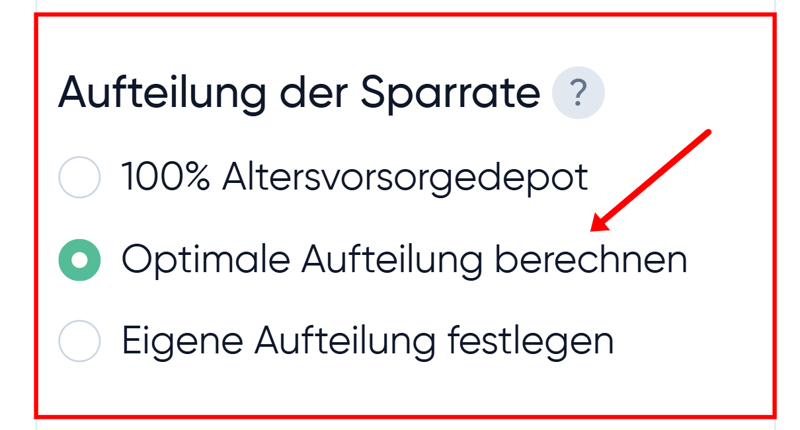

Unser Rechner hilft euch bei der Aufteilung

Wählt in unserem Tool einfach die Option „Optimale Aufteilung berechnen“.

Der Rechner ermittelt dann basierend auf euren Angaben, welcher Betrag in das geförderte Altersvorsorgedepot und welcher Betrag in einen ETF-Sparplan fließen sollte. Hier haben wir ein Beispiel für euch vorbereitet – mit einer relativ hohen Sparrate von 450 € im Monat und Kosten von 0,5 % im Altersvorsorgedepot:

Das Ergebnis: Bei einer monatlichen Sparrate von 450 € empfiehlt der Rechner eine Zweiteilung: 270 € fließen in das Altersvorsorgedepot, um die staatlichen Zulagen und Steuervorteile optimal abzuschöpfen, während die restlichen 180 € in einen freien ETF-Sparplan investiert werden.

Durch diese Aufteilung sichert ihr euch in diesem Beispiel eine monatliche Rente von 2.594 € nach Steuern. Das sind im Ruhestand monatlich 62 € mehr als bei reiner Nutzung des Altersvorsorgedepots und 67 € mehr als bei einem rein privaten Depot. Außerdem bleibt ihr maximal flexibel und könnt aus eurem Sparplan jederzeit Geld entnehmen, wenn ihr es braucht.

Schon jetzt mit einem Depot fürs Alter vorsorgen?

Wenn ihr mit Aktien, ETFs und anderen Wertpapieren fürs Alter vorsorgen möchtet, müsst ihr natürlich nicht warten, bis das Altersvorsorgedepot zur Verfügung steht. Die Zuschüsse vom Staat sind zwar ein toller Bonus, doch auch ohne diese Vorteile lohnt es sich, privat am Kapitalmarkt fürs Alter vorzusorgen.

Aktien und ETFs bieten langfristig höhere Renditechancen als klassische Sparprodukte. Durch den Zinseszinseffekt wächst euer Vermögen dabei schneller, je früher ihr startet. Gleichzeitig bleibt ihr flexibel: Ihr entscheidet, welche Anlageprodukte zu eurem Rendite-Risiko-Profil passen, und könnt eure Strategie an eure Lebenssituation anpassen.

Für die Altersvorsorge sind ETF-Sparpläne besonders beliebt, weil ihr damit auch ohne viel Vorwissen kostengünstig und breit gestreut in die Weltwirtschaft investieren könnt. Mit unserem ETF-Sparplanrechner könnt ihr verschiedene Szenarien mit unterschiedlichen Zeiträumen und Anlagebeträgen durchspielen, um die mögliche Rente zu vergleichen:

Um einen ETF-Sparplan anzulegen, benötigt ihr nur ein Wertpapierdepot bei einem Broker eurer Wahl. In unserem Depot-Vergleich haben wir verschiedene Anbieter hinsichtlich Kosten, Benutzerfreundlichkeit und Handelsangebot verglichen. So könnt ihr den für euch passenden Anbieter finden und sofort mit dem Aufbau eurer privaten Altersvorsorge beginnen:

Fazit: Staatliche Förderung lohnt sich – aber ein ETF-Sparplan auch

Mit dem Altersvorsorgedepot erhält die private Altersvorsorge in Deutschland endlich ein dringend notwendiges Update. Damit könnt ihr künftig auch im Rahmen der staatlich geförderten Altersvorsorge stärker von den Renditechancen des Kapitalmarkts profitieren.

Wie sehr sich das neue Modell im Vergleich zu einem „herkömmlichen“ ETF-Sparplan ohne Förderung am Ende wirklich lohnt, wird aber vor allem von den Kosten der Anbieter abhängen. Für Familien und Menschen mit kleineren Sparraten könnten die Zuschüsse die höheren Kosten mehr als ausgleichen. Bei höheren Sparraten dürften dagegen die niedrigen Kosten eines normalen ETF-Depots überwiegen.

Deshalb spricht vieles für eine Kombination aus beiden Modellen. So könnt ihr von der staatlichen Förderung profitieren und zusätzlich flexibel und kostengünstig über einen ETF-Sparplan Vermögen aufbauen. Mit unserem Altersvorsorgedepot-Rechner könnt ihr verschiedene Szenarien vergleichen und herausfinden, welche Aufteilung für euch sinnvoll sein könnte.

Generell müsst ihr nicht bis 2027 warten, um mit dem privaten Vermögensaufbau für eure Altersvorsorge zu beginnen. Ein kostengünstiger ETF-Sparplan bei einem Broker eurer Wahl ist schon heute eine einfache Möglichkeit, langfristig Vermögen für den Ruhestand aufzubauen.

Häufig gestellte Fragen

Das Altersvorsorgedepot ist ein staatlich gefördertes Wertpapierdepot, das am 1. Januar 2027 startet. Es ermöglicht euch, mit staatlichen Zuschüssen und Steuervorteilen direkt in Anlageprodukte wie Aktienfonds und ETFs zu investieren. Im Gegensatz zu bisherigen Modellen verzichtet das Depot auf teure Beitragsgarantien, um die Renditechancen des Kapitalmarkts voll auszuschöpfen.

Die Förderung ist seit dem Bundestagsbeschluss vom März 2026 prozentual gestaffelt:

Grundzulage: Ihr erhaltet 50 Cent Zulage für jeden selbst eingezahlten Euro (bis zu einem Eigenbeitrag von 360 €). Für weitere Einzahlungen bis zur Grenze von 1.800 € pro Jahr gibt es 25 Cent je Euro. Die maximale Grundzulage beträgt somit 540 € jährlich.

Kinderzulage: Für jedes Kind erhaltet ihr 1 Euro Zulage pro gespartem Euro, bis zu einem Höchstbetrag von 300 € pro Kind und Jahr.

Berufseinsteigerbonus: Sparer:innen unter 25 Jahren erhalten eine einmalige Zulage von 200 €.

Steuervorteil: In der Ansparphase wächst das Kapital steuerfrei. Zudem könnt ihr eure Einzahlungen (bis 1.800 € plus Zulagen) als Sonderausgaben steuerlich geltend machen.

Ihr könnt in förderfähige Anlageklassen wie ETFs, Investmentfonds (OGAW) und Anleihen investieren. Eine gesetzliche Positivliste schränkt die Auswahl ein, um das Risiko von Totalausfällen zu minimieren. Spekulative Produkte wie Einzelaktien, Kryptowährungen oder Hebelzertifikate sind von der Förderung ausgeschlossen.

Nein. Im Standardmodell des Altersvorsorgedepots gibt es keine Beitragsgarantie. Das bedeutet höhere Renditechancen, aber auch das Risiko von Wertschwankungen. Für Anleger:innen mit hohem Sicherheitsbedürfnis werden parallel weiterhin Garantieprodukte angeboten, bei denen 80 Prozent oder 100 Prozent der eingezahlten Beiträge zum Rentenbeginn garantiert sind.

Es gilt die nachgelagerte Besteuerung. Das bedeutet, dass die gesamte Auszahlung (eure Beiträge, die Zulagen und alle Gewinne) mit eurem persönlichen Einkommensteuersatz versteuert wird. Anders als beim freien ETF-Depot gibt es im Altersvorsorgedepot keine Teilfreistellung für Aktienfonds; die Summe muss also zu 100 Prozent versteuert werden.

Für das gesetzliche Standarddepot gilt ein Kostendeckel von 1,0 % Effektivkosten pro Jahr. Wir gehen jedoch davon aus, dass der Konkurrenzkampf der Broker die tatsächlichen Kosten niedriger halten wird. Dennoch bleibt ein herkömmlicher Welt-ETF (ca. 0,2 % p. a.) in einem ETF-Depot ohne Förderung wohl die kostengünstigere Variante.

Nein. Das Altersvorsorgedepot ist ein rechtlich eigenständiger Vertrag. Bestehende Wertpapiere können nicht direkt übertragen werden. Um die Förderung zu nutzen, müsst ihr das Depot neu eröffnen und Kapital einzahlen (z. B. durch den Verkauf alter Bestände).

Der vermutlich größte Unterschied zur Riester-Rente ist der Verzicht auf die starre Beitragsgarantie. Während Riester-Anbieter gesetzlich verpflichtet waren, eure eingezahlten Beiträge zum Rentenbeginn nominal zu garantieren, verzichtet das neue Altersvorsorgedepot auf diese Pflicht.

Dadurch kann euer Kapital erstmals in renditestarke Aktien-ETFs fließen. Zwar erlaubt das Gesetz ab 2027 weiterhin Verträge mit 80 oder 100 Prozent Garantie, doch für einen langfristigen Vermögensaufbau sind diese Modelle aufgrund der systembedingten Schwäche nicht empfehlenswert.

Kapitalgarantien zwingen Anbieter dazu, euer Geld bei fallenden Börsenkursen in vermeintlich sichere, aber renditeschwache Anlagen wie Tagesgeld oder Staatsanleihen umzuschichten. Steigen die Kurse wieder, verpasst euer Geld die Markterholung komplett.

Am Ende erhaltet ihr zwar nominal eure Beiträge zurück, verliert durch die Inflation aber spürbar an Kaufkraft. Bereits im Jahr 1983 urteilte das Landgericht Hamburg (Az. 74 O 47/83), dass Verbraucherschützer solche Garantie-Policen vom Recht auf freie Meinungsäußerung gedeckt als „legalen Betrug“ bezeichnen dürfen.

Für alte Riester-Verträge gilt Bestandsschutz. Ihr könnt diese wie gewohnt weiterführen. Ab 2027 habt ihr jedoch die Möglichkeit, in das neue Fördersystem zu wechseln oder das Kapital auf ein Altersvorsorgedepot zu übertragen, ohne die bisherige Förderung zurückzahlen zu müssen. Dabei können jedoch Wechselgebühren anfallen.

Ja, in vielen westlichen Ländern ist die kapitalmarktbasierte Altersvorsorge seit Jahrzehnten etabliert. Im Vereinigten Königreich nutzen Millionen Sparer:innen den steuerfreien Stocks and Shares ISA, während Schweden auf das pauschal versteuerte Investeringssparkonto (ISK) setzt.

In Frankreich gibt es den steuerbegünstigten Plan d'Épargne en Actions (PEA) und in den USA investieren Sparer:innen über steuerlich geförderte Roth IRAs oder 401(k)-Pläne. Deutschland schließt mit dem Altersvorsorgedepot ab 2027 an diese bewährten internationalen Standards an.