Gemeinschaftsdepot-Vergleich 2026: Die 6 besten Broker für Paare

Ihr wollt als Paar gemeinsam für die Zukunft vorsorgen, auf ein Haus sparen oder einfach nur eure Finanzen bündeln? Ein Gemeinschaftsdepot kann dafür eine passende Lösung sein. Doch so motivierend das Investieren zu zweit auch ist – im Hintergrund lauern rechtliche und steuerliche Fallstricke.

Wir haben uns die Gemeinschaftsdepots mehrerer Broker im Detail angesehen und miteinander verglichen. In diesem Artikel zeigen wir euch, welche Anbieter infrage kommen, wo die Unterschiede liegen und worauf ihr bei der Auswahl achten solltet. Außerdem beantworten wir die wichtigsten Fragen rund ums Gemeinschaftsdepot – von Eigentum und Steuern bis zu Trennung und Tod.

Ein Gemeinschaftsdepot ist ein Wertpapierdepot mit zwei gleichberechtigten Inhaber:innen. In der Praxis wird es fast immer als Oder-Depot geführt, bei dem beide Personen allein handeln können.

Steuerlich wird das Depot in der Regel hälftig zugerechnet. Ehepaare können den gemeinsamen Sparerpauschbetrag nutzen. Bei unverheirateten Paaren kann es zu Nachteilen kommen.

Ungleiche Einzahlungen können als Schenkung gelten. Ohne Trauschein sind die Freibeträge niedrig. Schon moderate Sparraten können langfristig Schenkungssteuer auslösen.

Bei Trennung, Tod oder Insolvenz kann ein Gemeinschaftsdepot kompliziert werden. Es bietet im Todesfall zwar kurzfristige Handlungsfähigkeit, ersetzt aber keine rechtliche Vorsorge.

Unser Gemeinschaftsdepot Vergleich als Video

Ihr wollt euch lieber einen visuellen Eindruck von den besten Depots verschaffen? In diesem Video stellen wir euch die Vor- und Nachteile eines Gemeinschaftsdepots und unsere Top 5 vor!

Was ist ein Gemeinschaftsdepot?

Ein Gemeinschaftsdepot ist ein Wertpapierdepot, das von zwei Personen gemeinsam geführt wird. Beide Inhaber:innen sind gleichberechtigt und können selbstständig auf das Depot zugreifen. Typische Konstellationen sind Paare, Ehepartner:innen oder eingetragene Lebenspartnerschaften. Aber auch andere Zweierkombinationen sind möglich, solange der Broker Gemeinschaftsdepots zulässt.

Das Geld im Gemeinschaftsdepot gehört beiden Personen gemeinsam. Rechtlich wird meist von einer hälftigen Zuordnung ausgegangen – unabhängig davon, wer wie viel eingezahlt hat. Genau daraus ergeben sich steuerliche und rechtliche Besonderheiten, die ihr vor der Eröffnung unbedingt kennen solltet (mehr dazu später).

Die 6 besten Gemeinschaftsdepots

Ein Gemeinschaftsdepot ist eine Entscheidung mit Tragweite. Ihr bündelt Vermögen, trefft Anlageentscheidungen gemeinsam und schafft eine finanzielle Verbindung, die auch rechtlich relevant ist. Umso wichtiger ist es, einen Broker zu wählen, der zu eurer Situation passt.

Um euch die Auswahl zu erleichtern, haben wir einige der besten Anbieter für euch zusammengestellt und miteinander verglichen. Neben der Bewertung in unserem Depot-Vergleich haben wir dabei insbesondere auf transparente Kosten, einfache Bedienung und praxisnahe Bedingungen geachtet.

ING: Unser Testsieger beim Gemeinschaftsdepot-Vergleich

Die ING* ist eine der größten Direktbanken in Deutschland, die neben Girokonten, Tagesgeld und Krediten auch ein Wertpapierdepot unter dem Namen „Direkt-Depot“ anbietet.

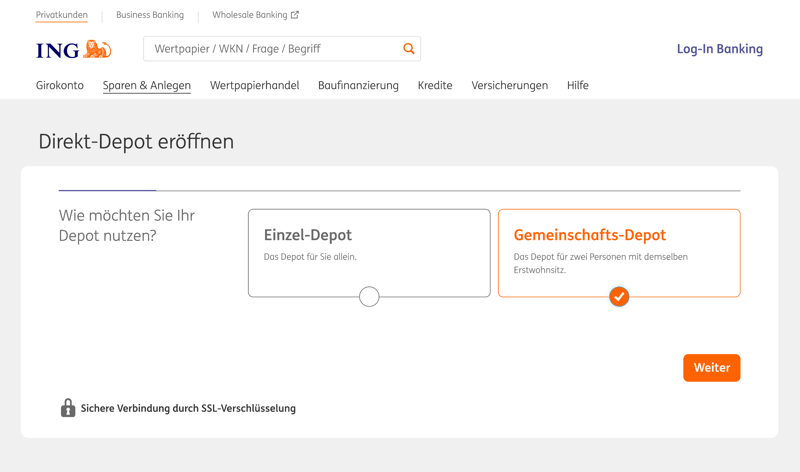

Auch ein Gemeinschaftsdepot ist möglich: Solange ihr unter einem Dach wohnt und eine gemeinsame Adresse habt, könnt ihr ein Direkt-Depot gemeinsam eröffnen und verwalten.

Was bietet das Gemeinschaftsdepot der ING?

In unserem Vergleich überzeugt das Angebot vor allem durch eine große Auswahl an Wertpapieren, günstige Sparplan-Konditionen und guten Support.

Riesiges Handelsangebot

Aktien, ETFs, Fonds, Anleihen und mehr: Bei der ING könnt ihr alle wichtigen Anlageklassen auf allen wichtigen Börsenplätzen handeln.Mehr als 1.100 kostenlose ETF-Sparpläne

Für ETF-Sparpläne fallen bei der ING keine Ausführungsgebühren an. Die Mindestsparrate liegt bei nur einem Euro.Intuitives Online-Banking

Die ING ist relativ modern aufgestellt und bietet eine moderne Benutzererfahrung im Web und am Smartphone.Zuverlässiger Support

In unserem Test war der Kundenservice gut erreichbar und kompetent, was sich auch in vielen positiven Bewertungen in unabhängigen Review-Portalen widerspiegelt. Gerade im Broker-Bereich ist verlässlicher Support keine Selbstverständlichkeit.

Ihr könnt euer ING-Gemeinschaftsdepot klassisch im Online-Banking oder per Smartphone-App verwalten.

Was sind mögliche Nachteile des Gemeinschaftsdepots der ING?

Abseits von Sparplänen ist die ING preislich weniger attraktiv, und auch für große Sparsummen ist sie nicht geeignet:

Hohe Ordergebühren

Für reguläre Orders werden hohe, volumenabhängige Gebühren fällig. Andere Broker sind hier teils deutlich günstiger.1.000 € Maximalsparrate

Ein Luxusproblem: Weil die monatliche Sparrate pro Sparplan auf 1.000 € begrenzt ist, müsst ihr bei höheren Summen auf (teurere) Einmalkäufe ausweichen oder mehrere Sparpläne einrichten.

Wie viel kostet das Gemeinschaftsdepot bei der ING?

Die Depotführung ist kostenlos. Es fallen keine laufenden Gebühren für das Gemeinschaftsdepot an. Für das Investieren gelten die normalen Konditionen der ING:

ETF-Sparpläne sind in der Regel kostenlos – zzgl. marktüblicher Spreads, Zuwendungen und Produktkosten. Bei anderen Sparplänen können Gebühren anfallen.

Einmalanlagen kosten typischerweise 4,90 € plus 0,25 % vom Kurswert. Die maximale Ordergebühr liegt bei 69,90 €.

Es gibt keine Mindestdepotgröße und keinen Mindestumsatz. Für langfristiges Sparen über ETF-Sparpläne ist das Gemeinschaftsdepot bei der ING damit vergleichsweise günstig. Wer häufig größere Einmalorders platziert, zahlt aber deutlich mehr als bei den meisten Neobrokern.

Traders Place: Preisstarkes Gemeinschaftsdepot mit riesiger Sparplan-Auswahl

Traders Place* ist ein vergleichsweise junger deutscher Online-Broker, der sich über günstige Konditionen und ein breites Handelsangebot positioniert. Ein Gemeinschaftsdepot ist seit 2026 auch Teil des Angebots. Damit gehört Traders Place zu den wenigen Neobrokern, die diese Möglichkeit überhaupt anbieten.

Was bietet das Gemeinschaftsdepot von Traders Place?

Traders Place überzeugt vor allem durch sehr günstige Handelskosten, eine enorme Sparplan-Auswahl und ein breites Anlageuniversum.

Großes Sparplanangebot

Ihr könnt aus mehr als 2.500 ETF-Sparplänen wählen, dazu kommen zahlreiche Sparpläne auf Aktien und Fonds – bereits ab 1 € Sparrate. Insgesamt stehen bei Traders Place rund 10.600 sparplanfähige Produkte (ETFs, Aktien, Fonds und Crypto) zur Verfügung.Günstige Orderkosten

Trades über gettex oder im außerbörslichen Handel sind ab 0 € Ordergebühr möglich. Lediglich ein Mindermengenzuschlag von 0,95 € fällt bei Orders unter 500 € an.Kostenlose Sparplanausführung

ETF-, Aktien- und Fonds-Sparpläne können ohne Ausführungsgebühr eingerichtet werden.Keine Depotführungsgebühr

Das Gemeinschaftsdepot ist dauerhaft kostenlos. Es gibt keine Mindestaktivität und keinen Mindestumsatz.

Traders Place ist einer der wenigen Neobroker mit Gemeinschaftsdepot.

Was sind mögliche Nachteile des Gemeinschaftsdepots von Traders Place?

Kosten sind nicht alles – und Traders Place hat als Neobroker auch einige Nachteile:

Support noch ausbaufähig

Der Support von Traders Place steht in Online-Portalen häufig in der Kritik. Kund:innen beschweren sich über die schwache Erreichbarkeit und unzulängliche Antworten.Gemeinschaftsdepot nur mit gleicher Meldeadresse

Ein Gemeinschaftsdepot ist bei Traders Place nur möglich, wenn beide Depotinhaber:innen über dieselbe Meldeadresse verfügen und jeweils ein eigenes Depot bei Traders Place haben. Paare mit unterschiedlichen Wohnsitzen können dort kein Gemeinschaftsdepot eröffnen.Webversion wirkt nicht zeitgemäß

Die Smartphone-App ist modern und intuitiv, doch die Weboberfläche wirkt im Vergleich etwas altmodisch und ausbaufähig.

Wie viel kostet das Gemeinschaftsdepot bei Traders Place?

Die Depotführung beim Gemeinschaftsdepot von Traders Place ist kostenlos. Laufende Depotgebühren gibt es also nicht.

Auch ETF-Sparpläne sind gebührenfrei: Für die Ausführung wird unabhängig von der Höhe der Sparrate keine Orderprovision berechnet.

Bei Einmalorders über gettex sowie im Direkthandel über Baader Trading liegt die Orderprovision ebenfalls bei 0 €. Liegt das Ordervolumen jedoch unter 500 €, fällt ein Mindermengenzuschlag von 0,95 € an. An anderen deutschen und ausländischen Börsenplätzen können Transaktionsspesen anfallen – Traders Place nennt hier als Orientierung „ab 5 €”.

Wenn ihr ausschließlich über Sparpläne investiert, entstehen euch bei Traders Place also keine Ausführungsgebühren. Kosten fallen, wenn überhaupt, nur bei Einmalorders an, und bleiben auch hier minimal.

flatex: Große Produktauswahl für aktive Anlerger:innen

flatex* ist ein deutscher Online-Broker, der bereits seit 2006 auf dem Markt ist. Er gehört zwar nicht zur neuen Riege der Neobroker und kann preislich nicht mit ihnen mithalten, ist aber günstiger als die meisten Direktbanken – und unterstützt zudem auch ein Gemeinschaftsdepot.

Was bietet das Gemeinschaftsdepot von flatex?

flatex punktet mit umfangreichen Handelsmöglichkeiten. Neben ETFs und Aktien stehen auch Fonds, Anleihen, Zertifikate und Optionsscheine zur Verfügung.

Sehr breites Handelsangebot

flatex richtet sich auch an aktive Anleger:innen. Ihr könnt Aktien, ETFs, Fonds, Anleihen, Zertifikate und weitere Wertpapiere an zahlreichen nationalen und internationalen Börsenplätzen handeln. Die Produktauswahl gehört zu den größten im Vergleich.Mehr als 1.600 kostenlose ETF-Sparpläne

ETF-Sparpläne sind bei flatex in großer Auswahl ohne Ausführungsgebühr verfügbar. Die Mindestsparrate liegt bei 25 €, nach oben gibt es – im Gegensatz zur ING – keine Grenze.Feste Ordergebühren unabhängig vom Volumen

flatex arbeitet mit fixen Orderkosten von 5,90 € pro Trade. Die Gebühr steigt nicht mit der Ordergröße.Premium-ETFs ohne Ordergebühr ab 1.000 €

Über 700 sogenannte Premium-ETFs können ab einem Mindestorderwert von 1.000 € ohne zusätzliche Ordergebühr gekauft werden. Unterhalb dieser Schwelle gilt die reguläre Fixgebühr von 5,90 €.

Die Web-Oberfläche von flatex ist funktional und benutzerfreundlich.

Was sind mögliche Nachteile des Gemeinschaftsdepots von flatex?

Trotz des breiten Angebots und der fairen Konditionen ist flatex nicht für alle Anleger:innen die beste Wahl:

Keine Aktiensparpläne

Bei flatex sind Sparpläne ausschließlich für ETFs und Fonds verfügbar. Aktiensparpläne bietet der Broker nicht an.Mittelmäßiger Kundenservice

Beim Support könnte flatex noch zulegen. In unserem Test blieben Rückfragen teilweise unbeantwortet oder wurden nur oberflächlich geklärt, und auch die Kundenstimmen sind gemischt.Nicht die günstigste Option für kleine Orders

Durch die fixe Ordergebühr sind kleine Orders vergleichsweise teuer – besonders im Vergleich zu Neobrokern.

Wie viel kostet das Gemeinschaftsdepot bei flatex?

Die Depotführung ist kostenlos. Es fallen keine laufenden Gebühren für das Gemeinschaftsdepot an. Für das Investieren gelten die normalen Konditionen von flatex:

ETF-Sparpläne sind in der Regel kostenlos – zzgl. marktüblicher Spreads, Zuwendungen und Produktkosten. Bei anderen Sparplänen können Gebühren anfallen.

Einmalanlagen kosten mindestens 5,90 € pro Trade. Die Fremdkostenpauschale sowie marktübliche Spreads und Zuwendungen sind in der Orderprovision aber noch nicht eingerechnet.

comdirect: Solides Gemeinschaftsdepot mit breitem Angebot

comdirect* ist die Online-Direktbank der Commerzbank, die auch ein Gemeinschaftsdepot im Angebot hat. Im Vergleich punktet comdirect vor allem mit umfangreichen Handelsmöglichkeiten und einem soliden Sparplanangebot.

Was bietet das Gemeinschaftsdepot von comdirect?

Bei comdirect könnt ihr in ETFs, Aktien, Fonds, Anleihen, Zertifikate und Optionsscheine investieren. Sparpläne sind nicht nur für ETFs möglich, sondern auch für Aktien, Fonds und Zertifikate. Der Einstieg ist niedrigschwellig: Lossparen könnt ihr bereits ab 1 € pro Ausführung.

Sehr breites Handelsangebot

Bei comdirect könnt ihr in nahezu alle gängigen Anlageklassen investieren: Aktien, ETFs, Fonds, Anleihen, Zertifikate und Optionsscheine. Ihr habt Zugang zu vielen nationalen und internationalen Börsenplätzen.Große Auswahl an ETF- und Aktiensparplänen

Comdirect bietet mehr als 1.000 sparplanfähige ETFs sowie zahlreiche Aktiensparpläne. Die Mindestsparrate liegt bei nur einem Euro.Regelmäßige Sparplan-Aktionen

Viele ETF-Sparpläne sind dauerhaft oder zeitweise ohne Ausführungsgebühr verfügbar.Kein gemeinsamer Wohnsitz erforderlich

Im Gegensatz zu manchen anderen Banken verlangt comdirect keinen gemeinsamen Erstwohnsitz für ein Gemeinschaftsdepot. Auch Paare mit unterschiedlichen Meldeadressen können problemlos gemeinsam investieren.

Die neue Smartphone-App von comdirect.

Was sind mögliche Nachteile des Gemeinschaftsdepots von der comdirect?

comdirect ist eine klassische Direktbank, kann also preislich nicht mit Neobrokern konkurrieren.

Kosten höher als bei Neobrokern

comdirect ist kein Low-Cost-Broker. Einmalorders kosten mindestens 9,90 €. Auch Sparpläne sind außerhalb von Aktionen häufig mit 1,5 % der Sparrate bepreist.Mögliche Depotführungsgebühren

Die Depotführung bei comdirect ist in den ersten drei Jahren kostenlos. Danach bleibt das Depot nur unter bestimmten Bedingungen kostenfrei.Viel Kritik am Support

In Review-Portalen wie Trustpilot kommt der Kundenservice von comdirect nicht sonderlich gut weg. Auch wir hatten im Test Probleme, jemanden zu erreichen.

Wie viel kostet das Gemeinschaftsdepot bei comdirect?

Die Depotführung bei comdirect ist in den ersten drei Jahren kostenlos. Danach bleibt das Depot nur dann kostenfrei, wenn es aktiv genutzt wird – etwa durch einen laufenden Sparplan mit mindestens einer Ausführung pro Quartal, zwei Trades pro Quartal oder ein Girokonto bei comdirect.

Wird das Depot lediglich einmal befüllt und anschließend nicht genutzt, fällt eine Depotgebühr von 1,95 € pro Monat an (23,40 € pro Jahr). Bei den Transaktionskosten liegt comdirect im oberen Mittelfeld:

Viele ETF-Sparpläne sind kostenlos – zzgl. marktüblicher Spreads und Produktkosten. Ansonsten fallen in der Regel 1,5 % der Sparrate als Ausführungsgebühr an.

Einmalanlagen kosten 4,90 € Grundpreis plus 0,25 % vom Ordervolumen. Die Mindestordergebühr liegt bei 9,90 €, die maximale Gebühr bei 59,90 €.

Für langfristiges Sparen über ETF-Sparpläne ist das Gemeinschaftsdepot der comdirect gut geeignet, auch wenn es hier günstigere Alternativen gibt. Wer häufig aktiv handelt, zahlt allerdings deutlich mehr als bei günstigeren Online-Brokern wie flatex.

1822direkt: Gemeinschaftsdepot ohne Wohnsitzbindung

1822direkt* ist die Direktbank-Tochter der Frankfurter Sparkasse, die neben einem Girokonto sowie Festgeld- und Tagesgeldkonten auch ein Depot anbietet, das als Gemeinschaftsdepot geführt werden kann.

Was bietet das Gemeinschaftsdepot von 1822direkt?

1822direkt punktet in erster Linie mit dem großen Handelsangebot, das sicherlich auch der Sparkassen-Zugehörigkeit zu verdanken ist:

Großes Sparplanangebot über viele Anlageklassen

Ihr könnt mehr als 1.200 ETFs, rund 1.100 Aktien und über 3.200 Fonds besparen. Zusätzlich werden auch Sparpläne auf Zertifikate und ausgewählte Krypto-Produkte angeboten.Viele Handelsmöglichkeiten im In- und Ausland

Ihr habt Zugriff auf alle wichtigen deutschen Börsen sowie auf zahlreiche internationale Handelsplätze. Aktien, ETFs, Fonds, Anleihen und Zertifikate lassen sich flexibel handeln.Kostenlose ETF-Sparpläne im Aktionsangebot

Rund 170 ETF-Sparpläne sind ohne Ausführungsgebühr verfügbar, sofern die Sparrate zwischen 50 € und 500 € liegt.Gemeinschaftsdepot ohne Wohnsitzbindung

Für ein Gemeinschaftsdepot ist kein gemeinsamer Wohnsitz erforderlich. Auch Paare mit unterschiedlichen Meldeadressen können gemeinsam investieren.

Die Web-Oberfläche von 1822direkt.

Was sind mögliche Nachteile des Gemeinschaftsdepots von 1822 direkt?

In unserem Depot-Vergleich ist 1822direkt etwas abgeschlagen, was vor allem an den vergleichsweise hohen Kosten und dem schwachen Support liegt.

Hohe, volumenabhängige Kosten

Sparplan- und Ordergebühren sind bei 1822direkt volumenabhängig und kosten deutlich mehr als bei Neobrokern.Eingeschränkte Sparplan-Flexibilität

Kostenlose ETF-Sparpläne sind nur im Rahmen von Aktionen verfügbar und zudem auf Sparraten zwischen 50 € und 500 € begrenzt.Unzuverlässige Wertpapiersuche

Die Wertpapiersuche liefert nicht immer treffsichere Ergebnisse, selbst bei korrekten Suchbegriffen.Viel Kritik am Support

Auch 1822direkt kommt in Nutzer-Reviews nicht gut weg: Viele Kund:innen berichten von langen Wartezeiten und mangelnder Hilfestellung.

Wie viel kostet das Gemeinschaftsdepot bei 1822 direct

Die Depotführung ist kostenlos. Es fallen also keine laufenden Gebühren allein für das Gemeinschaftsdepot an. Die Gebühren für Sparpläne und Einmalorders sind aber recht hoch, zumindest im Vergleich zu Neobrokern:

ETF-Sparpläne kosten in der Regel 1,5 % der Sparrate pro Ausführung und gehen von min. 1,50 € bis max. 14,90 €.

Einmalanlagen kosten 4,90 € Grundpreis plus 0,25 % vom Ordervolumen. Die Mindestordergebühr liegt bei 9,90 €, die maximale Gebühr bei 54,90 €.

DKB: Modernes Gemeinschaftsdepot mit transparenten Konditionen

Die DKB *ist eine der größten Direktbanken Deutschlands, die sich mit günstigen Sparplänen und einer modernen Benutzeroberfläche zwischen den Discount-Neobrokern und der teureren Direkt- und Filialbank-Konkurrenz positioniert. Auch ein Gemeinschaftsdepot ist Teil des Angebots.

Was bietet das Gemeinschaftsdepot von DKB?

Die DKB punktet mit einem großen Handelsangebot und günstigen Sparplan-Konditionen, verpackt in einer benutzerfreundlichen Oberfläche.

Günstige Sparpläne mit fixer Gebühr

Sparpläne kosten pauschal 1,50 € pro Ausführung – unabhängig von der Sparrate. Rund 470 Aktions-ETFs können ganz ohne Ausführungsgebühr bespart werden.Sehr breites Handelsangebot

Ihr habt Zugriff auf eine große Auswahl an Wertpapieren aus allen wichtigen Anlageklassen. Der Handel ist an fast allen deutschen Börsen, einigen internationalen Handelsplätzen sowie außerbörslich möglich.Kein gemeinsamer Wohnsitz erforderlich

Auch Paare mit unterschiedlichen Meldeadressen können bei der DKB problemlos ein Gemeinschaftsdepot eröffnen.Modernes, neu gestaltetes Online-Banking

Die DKB hat ihr Online-Banking grundlegend überarbeitet. Depot- und Sparplanfunktionen sind nun deutlich übersichtlicher und moderner gestaltet, sowohl im Browser als auch in der App.

Die Webansicht der DKB-Oberfläche.

Was sind mögliche Nachteile des Gemeinschaftsdepots von der DKB?

Abstriche gibt es – wie so oft – vor allem bei den Kosten und dem Support.

Kostenpflichtiges Girokonto nötig

Das Gemeinschaftsdepot selbst ist zwar kostenlos, allerdings braucht ihr ein DKB-Girokonto, um das Depot zu nutzen. Jenes kostet 4,50 € pro Monat, sofern kein monatlicher Geldeingang von mindestens 700 € erfolgt.Schwacher und schwer erreichbarer Support

Der Support der DKB ist langsam und schwer zu erreichen - das sehen auch viele Kund:innen so, die sich in den Review-Portalen beschweren.

Wie viel kostet das Gemeinschaftsdepot bei der DKB?

Die Depotführung beim Gemeinschaftsdepot der DKB ist grundsätzlich kostenlos. Eine Ausnahme gilt für bestimmte Spezialprodukte wie Xetra-Gold und ADRs. Hier erhebt die DKB ein Verwahrentgelt. Die genauen Details findet ihr im Preis- und Leistungsverzeichnis der Bank. Für die Nutzung im Alltag gelten folgende Konditionen:

Für ETF-Sparpläne fallen 1,50 € pro Ausführung an – unabhängig von der Höhe der Sparrate.

Einmalorders werden dagegen stufenweise bepreist: Bis zu einem Ordervolumen von 5.000 € kostet die Order 10 €, zwischen 5.000 € und 20.000 € werden 15 € fällig und ab 20.000 € sind es 30 € pro Order.

Wenn ihr in erster Linie über Sparpläne investiert, sind die Ausgaben also überschaubar. Die Ordergebühren sind hingegen deutlich höher als bei Neobrokern, wenn auch nicht so teuer wie bei vielen volumenabhängigen Direktbanken.

Alternativen: Auch diese Broker bieten Gemeinschaftsdepots

Neben den oben genannten Anbietern gibt es noch einige weitere Broker, die Gemeinschaftsdepots anbieten:

Der S Broker richtet sich vor allem an Kund:innen aus der Sparkassen-Welt. Gemeinschaftsdepots sind möglich, die Produktauswahl ist groß. Preislich liegt der S Broker auf einem ähnlichen Niveau wie andere Direktbanken. Sparpläne kosten in der Regel 1,25 % der Sparrate, Einmalorders beginnen bei 3,99 €.

Die Postbank bietet ebenfalls Gemeinschaftsdepots an. ETF-Sparpläne sind kostenlos, doch die Auswahl an sparplanfähigen ETFs ist vergleichsweise klein. Ordergebühren sind volumenabhängig und kosten mindestens 9,95 €.

Auch bei der HypoVereinsbank sind Gemeinschaftsdepots verfügbar. Die Bank richtet sich eher an vermögendere Kund:innen, die Wert auf persönliche Beratung legen. Entsprechend hoch sind die Kosten.

Die Targobank ermöglicht Gemeinschaftsdepots, fokussiert sich aber weniger auf günstiges Wertpapiersparen. ETF-Sparpläne sind verfügbar, die Auswahl ist überschaubar. Die Kosten sind relativ hoch, sowohl bei Sparplänen als auch bei Einmalanlagen.

Auch die Commerzbank bietet Gemeinschaftsdepots an. Die Produktauswahl ist groß, ETF- und Fondssparpläne sind möglich. Dafür liegt das Preisniveau deutlich über dem von Direktbanken. ETF-Sparpläne kosten in der Regel 0,25 % der Sparrate plus 2,50 €, Einmalorders starten bei rund 9,90 €.

Wichtige Fragen zum Gemeinschaftsdepot

Wer darf ein Gemeinschaftsdepot eröffnen? Wie läuft die Eröffnung ab? Wem gehört das Geld rechtlich – und was bedeutet das steuerlich? Und was passiert eigentlich, wenn man sich trennt? In den folgenden Abschnitten beantworten wir die wichtigsten Fragen rund ums Gemeinschaftsdepot.

Wer kann ein Gemeinschaftsdepot eröffnen?

Für ein Gemeinschaftsdepot braucht ihr keinen Trauschein. Möglich ist es für verschiedene Konstellationen:

Ehepaare und eingetragene Lebenspartner: Hier ist es steuerlich am einfachsten.

Unverheiratete Paare: Hier ist Vorsicht bei der Schenkungssteuer geboten – mehr dazu weiter unten.

Geschwister, Freunde oder WGs: Auch das ist rechtlich möglich, aber aufgrund der hälftigen Haftung und Steuer oft riskant.

Ein Gemeinschaftsdepot mit mehr als zwei Personen ist bei den meisten Online-Brokern und Direktbanken hingegen nicht möglich. Hierfür müssten spezielle Investmentclubs oder Gesellschaftsformen gegründet werden.

Wie werden die Zugriffsrechte gehandhabt?

Bei allen oben vorgestellten Banken werden Gemeinschaftsdepots als sogenanntes Oder-Depot geführt. Das bedeutet, dass beide Depotinhaber:innen rechtlich gleichgestellt sind und vollen Zugriff auf das Depot und das Verrechnungskonto haben. Jede Person kann eigenständig handeln; Käufe und Verkäufe sind ohne Zustimmung der anderen Person möglich.

Demgegenüber steht ein Und-Depot, bei dem jede Transaktion von beiden Personen freigegeben werden muss. Das Oder-Depot ist im deutschen Markt aber die klare Standardlösung. Für die meisten Paare ist das im Alltag praktisch – gleichzeitig setzt es ein hohes Maß an Vertrauen voraus, denn jede Person kann allein über das gemeinsame Vermögen verfügen.

Wie eröffne ich ein Gemeinschaftsdepot?

Die Eröffnung eines Gemeinschaftsdepots läuft bei den meisten Anbietern ähnlich ab. Ihr startet ganz normal mit der Depoteröffnung und entscheidet erst im Laufe des Antrags, ob es sich um ein Einzel- oder Gemeinschaftsdepot handeln soll.

Bei der Depoteröffnung könnt ihr das Gemeinschaftsdepot auswählen.

In der Regel müsst ihr die folgenden Voraussetzungen erfüllen:

Beide Personen stellen den Antrag gemeinsam

Beide müssen volljährig sein

Beide müssen ihren Wohnsitz in Deutschland haben

Bei einigen Banken ist ein gemeinsamer Wohnsitz erforderlich

Beide müssen sich legitimieren

Unabhängig vom Anbieter sieht der Prozess fast immer so aus:

- 1.

Zunächst wählt ihr im Online-Antrag das Gemeinschaftsdepot aus.

- 2.

Anschließend gebt ihr die persönlichen Daten beider Depotinhaber:innen ein.

- 3.

Danach legitimieren sich beide Personen per VideoIdent oder PostIdent.

- 4.

Die Bank prüft im Anschluss eure Angaben und Unterlagen.

- 5.

Zum Schluss wird das Depot freigeschaltet und ihr erhaltet separate Zugangsdaten.

Nach erfolgreicher Eröffnung haben beide Personen gleichberechtigten Zugriff auf Depot und Verrechnungskonto.

Wie ist das mit der Steuer?

Ein Gemeinschaftsdepot hat nicht nur einen psychologischen Effekt, sondern wirkt sich auch direkt auf die steuerliche Behandlung aus. Je nach Beziehungsstatus kann es steuerlich sinnvoll sein – oder zusätzliche Nachteile mit sich bringen.

Der Freistellungsauftrag: 2.000 € für Ehepaare

Kapitalerträge (Zinsen, Dividenden, Kursgewinne) sind in Deutschland bis zu einem gewissen Betrag steuerfrei. Dieser sogenannte Sparerpauschbetrag liegt aktuell bei 1.000 € pro Person.

Wie der Freistellungsauftrag beim Gemeinschaftsdepot funktioniert, hängt vom Beziehungsstatus ab:

Verheiratete Paare: Ihr könnt für euer Gemeinschaftsdepot einen gemeinsamen Freistellungsauftrag von bis zu 2.000 € einrichten. Das ist extrem komfortabel: Die Bank verrechnet Gewinne und Verluste beider Partner direkt im Depot, und erst wenn die 2.000 € überschritten sind, führt sie die Abgeltungssteuer automatisch ab.

Unverheiratete Paare: Die meisten Banken erlauben einen gemeinsamen Freistellungsauftrag nur für Ehepaare und eingetragene Lebenspartner:innen. Als unverheiratetes Paar wird euch die Steuer oft ab dem ersten Euro Gewinn abgezogen, und ihr müsst sie euch mühsam über die jeweilige Einkommensteuererklärung zurückholen.

Wann wird Schenkungssteuer fällig?

Das Finanzamt geht bei einem Gemeinschaftsdepot (Oder-Depot) im Zweifel davon aus, dass das Guthaben beiden Partnern zur Hälfte gehört.

Das Problem: Wenn Partner:in A allein 100.000 € auf das gemeinsame Depot einzahlt, betrachtet das Finanzamt dies rechtlich so, als hätte Partner:in A dem Partner:in B gerade 50.000 € geschenkt.

Ehepartner haben jedoch einen Schenkungsfreibetrag von 500.000 €. Hier passiert also meist nichts. Unverheiratete Partner haben jedoch nur einen Freibetrag von 20.000 €. Diese Freibeträge gelten alle 10 Jahre.

Zahlt nur eine Person 400 € monatlich in ein Gemeinschaftsdepot ein, summieren sich die Einzahlungen über 10 Jahre auf 48.000 €. Da das Finanzamt in der Regel von einer hälftigen Zuordnung ausgeht, gelten davon 24.000 € als Schenkung. Der Freibetrag von 20.000 € wird damit um 4.000 € überschritten - und auf diesen Betrag kann Schenkungssteuer anfallen.

Lässt sich ein Einzeldepot in ein Gemeinschaftsdepot umwandeln?

Technisch gesehen: Nein. Man kann nicht einfach einen zweiten Namen an ein bestehendes Einzeldepot „dranschreiben“.

Wenn ihr euer Depot in ein Gemeinschaftsdepot umwandeln wollt, müsst ihr ein neues gemeinsames Depot eröffnen und die Wertpapiere aus eurem Einzeldepot dorthin übertragen.

Dieser Übertrag gilt als „Eigentumswechsel“. Die Bank ist gesetzlich verpflichtet, diesen Übertrag dem Finanzamt zu melden. Bei Unverheirateten löst dies sofort die oben beschriebene Schenkungssteuer-Thematik aus, wenn die übertragenen Werte die Freibeträge übersteigen.

Was passiert bei Trennung, Tod oder Insolvenz?

Ein Gemeinschaftsdepot ist ein finanzielles Bekenntnis zum Partner. Doch so harmonisch der Start auch sein mag: Für eine verantwortungsvolle Finanzplanung müsst ihr wissen, wie die Exit-Szenarien aussehen.

Trennung: Die 50/50-Regel

Kommt es zum Beziehungs-Aus, folgt beim Gemeinschaftsdepot oft das böse Erwachen. Rechtlich gilt bei einem Oder-Depot im Innenverhältnis das Prinzip der hälftigen Beteiligung (§ 430 BGB).

Das bedeutet: Unabhängig davon, wer wie viel eingezahlt hat, steht beiden exakt die Hälfte des Depotwerts zu – es sei denn, ihr habt vorab schriftlich etwas anderes vereinbart. Ohne eine solche Vereinbarung hat Partner:in A rechtlich kaum eine Handhabe, wenn Partner:in B bei der Trennung einfach die Hälfte der Aktien für sich beansprucht, obwohl Partner:in A 90 % des Kapitals beigesteuert hat.

Erbfall: Ein großer Vorteil

Hier zeigt das Gemeinschaftsdepot eine seiner größten Stärken. Verstirbt der Inhaber eines Einzeldepots, wird dieses von der Bank häufig zunächst gesperrt, bis ein Erbschein oder eine vergleichbare Legitimation vorliegt. Dieser Prozess kann sich über Monate ziehen. In dieser Zeit ist das Vermögen faktisch blockiert, Verkäufe oder Umschichtungen sind nicht möglich.

Beim Oder-Depot bleibt der überlebende Partner in der Regel weiterhin handlungsfähig. Er oder sie kann das Depot weiter verwalten, Sparpläne anpassen oder Wertpapiere verkaufen. Das sorgt in einer ohnehin belastenden Situation für finanzielle Flexibilität.

Wichtig ist aber: Der Anteil der verstorbenen Person gehört weiterhin zur Erbmasse und Erb:innen können später Ansprüche geltend machen. Ein Gemeinschaftsdepot ersetzt daher kein Testament, kann aber helfen, kurzfristige finanzielle Handlungsfähigkeit zu sichern.

Insolvenz: Wenn einer Schulden macht

Gerät ein Partner in Zahlungsschwierigkeiten, können dessen Gläubiger zugreifen. Bei einem Gemeinschaftsdepot ist das heikel, weil beide Depotinhaber:innen nach außen als Gesamtschuldner behandelt werden können. Für Gläubiger zählt: Zugriff ist möglich, auch wenn das Geld faktisch teilweise dem anderen gehört.

Muss ein Partner Privatinsolvenz anmelden oder wird von Gläubigern gepfändet, kann das gesamte Depotvolumen zur Schuldentilgung herangezogen werden. Selbst wenn Partner:in B alle Ersparnisse in dieses Depot gesteckt hat, ist es vor den Gläubigern von Partner:in A kaum geschützt. In einer riskanten beruflichen Situation (z. B. Selbstständigkeit eines Partners) ist ein Gemeinschaftsdepot daher mit Vorsicht zu genießen.

Was ist die Alternative zum Gemeinschaftsdepot?

Eine Depotvollmacht ist eine einfache Alternative zum Gemeinschaftsdepot. Hierbei läuft das Depot auf den Namen einer Person, die andere Person erhält lediglich eine Vollmacht. Eigentum und Verantwortung bleiben klar getrennt, gleichzeitig kann die bevollmächtigte Person im Alltag unterstützen oder mitentscheiden.

Je nach Ausgestaltung erlaubt eine Depotvollmacht unterschiedliche Rechte. Häufig kann die bevollmächtigte Person Wertpapiere kaufen und verkaufen, Sparpläne anpassen oder Einsicht ins Depot nehmen.

Das Vermögen gehört weiterhin ausschließlich der Depotinhaber:in. Einzahlungen gelten nicht automatisch als gemeinsames Geld, wodurch Risiken wie Schenkungssteuer oder gemeinsame Haftung vermieden werden.

Viele Banken bieten zudem eine Vollmacht über den Tod hinaus an. Damit bleibt die bevollmächtigte Person auch im Erbfall zunächst handlungsfähig, selbst wenn das Depot später Teil der Erbmasse wird.

Für viele Paare kann diese Lösung ein pragmatischer Mittelweg sein: Damit habt ihr finanzielle Unabhängigkeit auf der einen Seite, Handlungsfähigkeit und Unterstützung auf der anderen.

Was sind die Vor- und Nachteile eines Gemeinschaftsdepots?

Die Entscheidung für ein Gemeinschaftsdepot ist oft eine emotionale – man möchte „eins“ werden, auch beim Geld. Doch wie ihr gesehen habt, gibt es auch Risiken. Hier sind noch einmal die wichtigsten Vor- und Nachteile:

Klare gemeinsame Struktur

Ein Depot, ein Verrechnungskonto, ein Überblick: Für Paare mit gemeinsamen Zielen ist das deutlich einfacher als zwei Einzeldepots.Gemeinsame Anlageentscheidung

Ihr trefft Investitionsentscheidungen zusammen und verfolgt eine gemeinsame Strategie. Das kann die Disziplin erhöhen.Einfaches Handling im Alltag

Sparpläne, Einmalanlagen und Rebalancing lassen sich zentral steuern. Gerade bei regelmäßigen ETF-Sparplänen ist das praktisch.Handlungsfähig im Todesfall

Wenn eine Person stirbt, bleibt das Gemeinschaftsdepot zunächst weiter nutzbar. Die andere Person kann weiterhin auf das Depot zugreifen und Wertpapiere verwalten oder verkaufen. Das kann in einer ohnehin belastenden Situation finanziell entlastend sein.

Volle Verfügung für beide Personen

Bei einem Oder-Depot kann jede Person allein handeln. Das setzt hohes Vertrauen voraus und kann bei Konflikten problematisch werden.Kompliziert bei Trennung

Im Fall einer Trennung muss das Depot aufgeteilt oder aufgelöst werden. Das ist organisatorisch und steuerlich aufwendig und oft emotional belastet.Nicht immer optimal bei ungleichen Einzahlungen

Auch wenn beide Partner:innen sehr unterschiedlich einzahlen, wird standardmäßig von einer hälftigen Zuordnung ausgegangen. Das kann später zu Streit über Eigentumsverhältnisse führen.Mögliche Schenkungssteuer bei ungleichen Einzahlungen

Zahlen beide Partner:innen nicht in ähnlicher Höhe ein, kann das steuerlich als Schenkung gewertet werden. Vor allem bei unverheirateten Paaren oder stark unterschiedlichen Vermögensverhältnissen können hier Steuern anfallen, da die Freibeträge begrenzt sind.Gemeinsame Haftung

Beide Depotinhaber:innen haften mit dem gesamten Depotvermögen. Kommt es zu rechtlichen Ansprüchen, Pfändungen oder sonstigen Forderungen gegen eine Person, kann unter Umständen auch auf das Gemeinschaftsdepot zugegriffen werden.

Fazit: Kein „mein“ und „dein“

Wenn Paare wirklich gemeinsam investieren möchten, ist ein Gemeinschaftsdepot eine naheliegende Option: Damit bündelt ihr eure Investments und trefft wichtige Anlageentscheidungen gemeinsam. Allerdings unterstützen nicht alle Depot-Anbieter Gemeinschaftsdepots – besonders bei vielen Neobrokern gehören Gemeinschaftsdepots bisher nicht zum Angebot.

Unser Testsieger im Vergleich ist das Direkt-Depot der ING. Es überzeugt vor allem durch sehr günstige ETF-Sparpläne, eine große Produktauswahl und eine intuitive Bedienung. Aber auch Traders Place, flatex, comdirect, 1822direkt und die DKB bieten Gemeinschaftsdepots an.

Wichtig ist: Ein Gemeinschaftsdepot bringt nicht nur Vorteile mit sich. Bei Trennung, Insolvenz oder stark ungleichen Einzahlungen kann es rechtlich und steuerlich schnell kompliziert werden. Hinzu kommt, dass bei einem Oder-Depot jede Person allein über das gesamte Vermögen verfügen kann, was natürlich ganz schön viel Vertrauen voraussetzt.

Gerade für unverheiratete Paare oder bei sehr unterschiedlichen finanziellen Voraussetzungen kann es deshalb sinnvoller sein, getrennte Depots zu führen. Das schafft klare Eigentumsverhältnisse und erhält die finanzielle Unabhängigkeit beider Partner:innen. Gemeinsame Ziele lassen sich trotzdem erreichen – etwa durch abgestimmte Strategien oder eine Depotvollmacht.

- Depot Vergleich

- Neobroker Vergleich

- Kostenloses Depot

- Depot für Anfänger

- ETF-Sparplan Vergleich

- Junior-Depot Vergleich

- Gemeinschaftsdepot Vergleich

- Trade Republic Alternative

- Scalable Capital vs. Trade Republic

- Scalable Capital Kosten

- Trade Republic Kosten

- Comdirect Depot Kosten

- ING Depot Kosten

- SMARTBROKER+ Kosten

- Flatex Kosten

- Trade Republic vs. ING

- finanzen.net zero vs. Trade Republic