Junior-Depot Vergleich 2026: Die besten Broker für Kinderdepots

Um für Kinder in ETFs oder Aktien zu investieren, braucht ihr ein Junior-Depot. Das könnt ihr bei klassischen Banken, Direktbanken oder Neobrokern eröffnen. Aber die Angebote unterscheiden sich – bei Kosten, Sparplänen, Voraussetzungen und beim Handling im Alltag. Genau deshalb lohnt sich ein genauer Vergleich.

Wir haben uns die Junior-Depots mehrerer Anbieter im Detail angesehen und miteinander verglichen. In diesem Artikel zeigen wir euch, welche Broker besonders überzeugen, wo die Unterschiede liegen und worauf ihr bei der Auswahl achten solltet. Außerdem beantworten wir die wichtigsten Fragen rund ums Junior-Depot – von Steuern über BAföG bis zum Zugriff ab dem 18. Geburtstag.

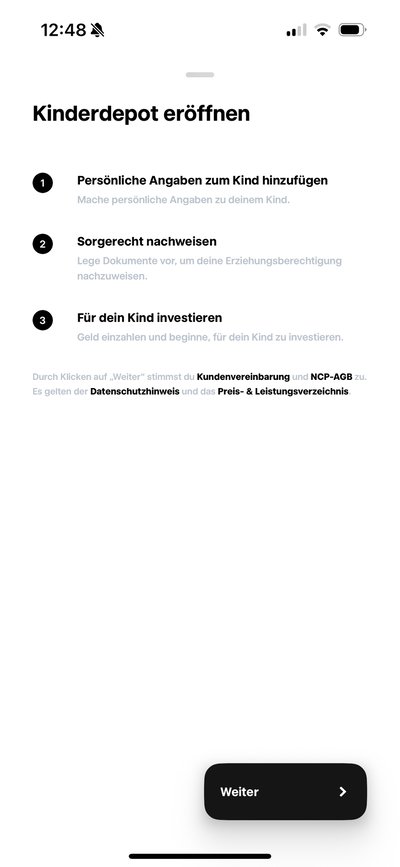

Ein Junior-Depot (auch Kinderdepot genannt) ist ein Wertpapierdepot für Minderjährige. Es läuft auf den Namen des Kindes und gehört ihm rechtlich von Anfang an.

Kostenlose ETF-Sparpläne sind heute meistens Standard. Genau darauf solltet ihr bei der Auswahl achten, denn laufende Gebühren kosten über viele Jahre unnötig Rendite.

Mit 18 geht das Depot automatisch vollständig auf das Kind über. Ab diesem Zeitpunkt hat es vollen Zugriff auf das gesamte Vermögen.

Steuerlich nutzt das Kind eigene Freibeträge. Bei richtiger Gestaltung können Kapitalerträge lange steuerfrei bleiben.

Ein Junior-Depot eignet sich für langfristigen Vermögensaufbau. Für klar zweckgebundene Ziele wie Studium oder Ausbildung kann ein zusätzliches Depot auf den eigenen Namen sinnvoll sein.

Wer lieber eine automatische Vermögensverwaltung nutzen möchte, findet mit Raisin eine günstige Alternative – zu ähnlichen Gesamtkosten wie ein selbst verwaltetes ETF-Portfolio.

Unser Junior-Depot Vergleich als Video

Wollt ihr euch lieber einen visuellen Eindruck von den besten Junior-Depots verschaffen? In diesem Video stellen wir euch unsere Top 3 vor!

Was ist ein Junior-Depot?

Ein Junior-Depot ist ein Wertpapierdepot für Minderjährige. Je nach Anbieter wird es auch Kinderdepot oder einfach Depot für Minderjährige genannt. Gemeint ist immer dasselbe: Das Depot wird auf den Namen des Kindes eröffnet und gehört rechtlich auch dem Kind – nicht den Eltern.

Ihr als Eltern oder Sorgeberechtigte verwaltet das Depot bis zur Volljährigkeit. Ihr entscheidet, welche ETFs oder Wertpapiere gekauft werden, richtet Sparpläne ein und kümmert euch um alles Organisatorische. Das Geld im Depot ist aber von Anfang an Vermögen des Kindes.

Wichtig: Mit Erreichen der Volljährigkeit geht das Depot automatisch vollständig auf das Kind über. Ab diesem Zeitpunkt hat es uneingeschränkten Zugriff auf das Geld. Eine spätere Rücknahme oder Einschränkung ist nicht möglich.

Junior-Depots werden häufig genutzt, um langfristig Vermögen aufzubauen, zum Beispiel für Ausbildung, Studium oder den Start ins Erwachsenenleben. Durch regelmäßige ETF-Sparpläne können Eltern über viele Jahre vom Zinseszinseffekt profitieren.

Die besten Broker mit Junior-Depot

Ein Junior-Depot ist eine Investition in die Zukunft eures Kindes. Es ist eine Entscheidung mit langfristigen Folgen – finanziell, rechtlich und organisatorisch. Umso wichtiger ist es, einen Anbieter zu wählen, der zu euren Zielen passt und euch im Alltag das Handling einfach macht.

In diesem Überblick stellen wir euch die besten Broker mit Junior-Depot vor – mit Blick auf das, was für die meisten Eltern wirklich zählt: günstige Sparpläne und einfache Nutzung.

Scalable Capital: Unser Testsieger mit Kinderdepot

Scalable Capital* ist ein deutscher Neobroker, der es in unserem Depot-Vergleich auf den ersten Platz geschafft hat. Ausschlaggebend für die gute Bewertung sind vor allem die günstigen Konditionen, inklusive kostenloser ETF-Sparpläne. Dazu kommt eine einfache, übersichtliche App, die sich auch im Familienalltag gut nutzen lässt.

Weniger gut schneidet Scalable beim Support ab. Wie bei vielen Neobrokern ist dieser überwiegend digital organisiert und nicht immer schnell erreichbar. Für Eltern, die bei Rückfragen oder Sonderfällen persönlichen Kontakt bevorzugen, kann das ein relevanter Nachteil sein.

Was bietet das Kinderdepot von Scalable Capital?

Beim Kinderdepot von Scalable Capital könnt ihr langfristig Vermögen für euer Kind aufbauen. Es gibt zwei Varianten: Entweder ihr investiert selbst über den Scalable Broker oder ihr nutzt Scalable Wealth, also eine automatische Vermögensverwaltung.

Bei der automatisierten Wealth-Variante erstellt Scalable ein Portfolio für euch, überwacht es und optimiert es laufend – inklusive Steueroptimierung und ohne Verwaltungsgebühr bis zur Volljährigkeit. Das Depot läuft auf den Namen eures Kindes. Ihr verwaltet es, aber das Vermögen gehört rechtlich dem Kind. Ab 18 Jahren hat es vollen Zugriff.

Wie viel kostet das Junior-Depot von Scalable Capital?

Die Depotführung selbst ist kostenlos. Es fallen keine speziellen Gebühren nur für das Kinderdepot an, das Produkt nutzt die normalen Konditionen von Scalable Capital. Wenn ihr den kostenlosen „Free Broker“ nutzt, zahlt ihr keine monatlichen Kosten. Für einzelne Käufe oder Verkäufe gibt es in der Regel eine geringe Ordergebühr (0,99 €). ETF-Sparpläne sind ohne Ordergebühr.

Mit dem PRIME+-Tarif gibt es für eine monatliche Flatrate (4,99 €) Vorteile wie kostenlose Trades ab einem bestimmten Volumen. Für die Wealth-Variante fallen bis zur Volljährigkeit keine Verwaltungsgebühren an, ihr zahlt dort lediglich die Produktkosten der ETFs, wenn ihr selbst entscheidet oder diese im Portfolio enthalten sind.

Das heißt zusammengefasst: Es gibt keine Depotgebühr, sehr günstige Sparpläne, niedrige oder keine Order-Kosten je nach Modell und eine TER-Erstattung bei vielen ETFs, was langfristig Kosten spart.

Wie richtet man ein Kinderdepot bei Scalable Capital ein?

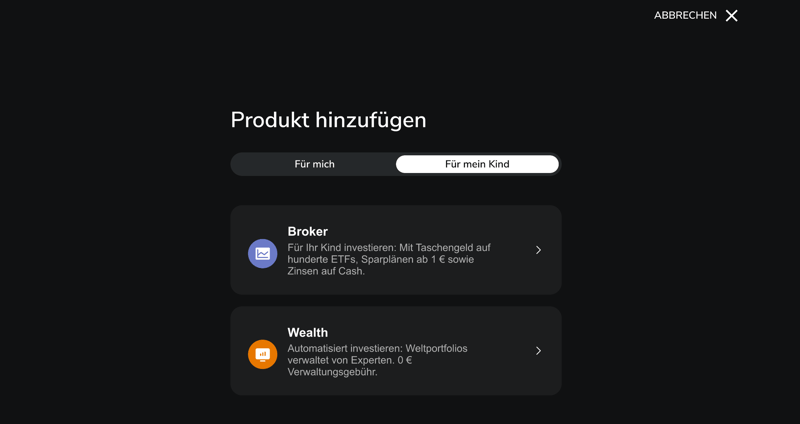

Ihr braucht zuerst ein Scalable Capital-Konto für alle Sorgeberechtigten. Erst dann könnt ihr in der App ein Kinderdepot anlegen.

In der App geht ihr in die Produktübersicht und wählt „Neues Produkt hinzufügen“ und dann „Für mein Kind ein Kinderdepot erstellen“.

Fügt zu eurem Depot das Produkt „Kinderdepot“ hinzu.

Danach ladet ihr die erforderlichen Dokumente hoch, meist die Geburtsurkunde des Kindes und Identitätsnachweise der Eltern bzw. Sorgeberechtigten. Sobald alles geprüft ist, ist das Depot startklar und ihr könnt Sparpläne einrichten oder Einmalzahlungen leisten.

ING: Junior-Depot bei einer „richtigen“ Bank

Die ING* ist eine der größten Direktbanken in Deutschland und richtet sich mit ihrem Junior-Depot vor allem an Familien, die Wert auf Stabilität, gute Erreichbarkeit und klassischen Bank-Support legen.

Positiv fallen vor allem die breiten Handelsoptionen, die attraktiven ETF-Sparpläne sowie die sehr benutzerfreundliche Online-Banking-Oberfläche auf. Ein weiterer Pluspunkt, gerade im Vergleich zu Neobrokern, ist der starke Support, der telefonisch gut erreichbar ist und gerade bei Fragen rund um Kinderdepots, Steuern oder Sonderfälle hilfreich sein kann. Nachteilig sind vor allem die höheren Kosten bei Einmalanlagen.

Was bietet das Junior-Depot von ING?

Beim ING Junior-Depot handelt es sich um das Direkt-Depot Junior. Es ist ein vollwertiges Wertpapierdepot, das ihr für euer Kind eröffnen könnt und in dessen Namen ihr ETFs, Aktien, Fonds oder Anleihen sparplanfähig anlegt.

Das Depot hat keine laufenden Depotgebühren und eignet sich besonders für dauerhaftes Sparen. Sparpläne könnt ihr schon ab 1 € pro Monat starten – auf mehr als 2.000 sparplanfähige ETFs, Fonds und Aktien, viele davon dauerhaft vergünstigt.

Ein praktisches Extra: Mit der Depoteröffnung wird automatisch ein Extra-Konto Junior eröffnet. Auf diesem Verrechnungskonto bekommt ihr zeitweise attraktive Zinsen (z. B. 2,75 % p. a. in den ersten vier Monaten für Neukund:innen, Stand 01.2026).

ING schließt bewusst „spekulative und sehr riskante Anlageklassen“ im Junior-Depot aus, damit das Risiko für Minderjährige begrenzt bleibt. Mit dem Depot könnt ihr also langfristig für die Ausbildung, den Führerschein oder das Erwachsenwerden eures Kindes sparen, mit einer breiten Auswahl an Anlageprodukten und niedrigen Einstiegshürden.

Wie viel kostet das Junior-Depot von ING?

Die Depotführung beim Direkt-Depot Junior ist kostenfrei. Es gibt keine laufenden Kosten, die ihr separat für die Depotpflege zahlen müsst.

Für Investitionen gilt:

ETF-Sparpläne könnt ihr dauerhaft ohne Ausführungsgebühr besparen.

Aktien- oder Fonds-Sparpläne können kostenpflichtig sein (z. B. 1,5 % Provision bei manchen Aktiensparplänen).

Einmalanlagen über den regulären Handel kosten typischerweise eine Ordergebühr plus variablen Anteil (z. B. ca. 4,90 € + 0,25 % vom Kurswert).

Das bedeutet: Ihr zahlt im Alltag fast keine Kosten für regelmäßiges Sparen in ETFs. Einmalanlagen oder Aktien-Sparpläne können hingegen Gebühren mitbringen.

Wie richtet man ein Junior-Depot bei ING ein?

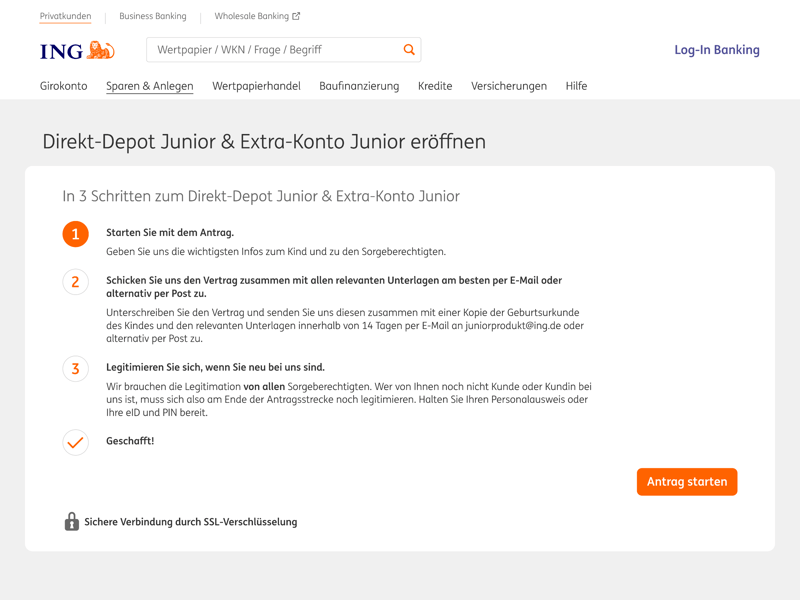

Die Eröffnung des Junior-Depots bei der ING erfolgt online über die Website. Dort gebt ihr zunächst die Daten eures Kindes sowie die Angaben der gesetzlichen Vertreter:innen ein.

Übersichtliche Anweisungen bei der Eröffnung des Junior-Depots bei der ING.

Anschließend unterschreibt ihr den Vertrag, entweder digital oder in Papierform, und reicht die erforderlichen Unterlagen ein. Dazu gehören in der Regel eine Kopie der Geburtsurkunde eures Kindes sowie die Ausweisdokumente der Sorgeberechtigten.

Praktisch: Ihr müsst nicht bereits ING-Kund:innen sein. Die gesetzlichen Vertreter:innen legitimieren sich im Eröffnungsprozess und erhalten eigene Zugangsdaten.

Die Legitimation kann per VideoIdent, PostIdent oder über eine digitale Signatur erfolgen. Nach der Prüfung der Unterlagen, die meist nur wenige Werktage dauert, erhaltet ihr die Bestätigung. Sobald das erledigt ist, ist das Junior-Depot aktiv und ihr könnt Sparpläne einrichten oder Einmalanlagen vornehmen.

Beim Eröffnen wird auch automatisch ein Extra-Konto Junior als Verrechnungskonto angelegt. Wenn ihr schon ein anderes Tagesgeldkonto habt, könnt ihr das später austauschen.

Finanzen.net zero: Das günstige Junior-Depot

finanzen.net ZERO* ist ein Neobroker mit klarem Fokus auf niedrige Kosten und einfache Bedienung. Im Vergleich überzeugt ZERO vor allem durch sein Null-Gebühren-Modell und eine sehr übersichtliche, intuitiv nutzbare Oberfläche. Das macht den Anbieter besonders attraktiv für Eltern, die unkompliziert und günstig für ihre Kinder investieren möchten.

Was bietet das Junior-Depot von finanzen.net zero?

Das Kinderdepot von finanzen.net ZERO ist ein klassisches Wertpapierdepot für Minderjährige. Es läuft auf den Namen eures Kindes, gehört also rechtlich dem Kind. Ihr als Eltern verwaltet es bis zur Volljährigkeit.

Ein großer Vorteil ist die breite Auswahl an Sparplänen: Bereits ab 1 € pro Monat könnt ihr einen ETF-Sparplan für euer Kind einrichten und so langfristig Vermögen aufbauen. Alles läuft digital und papierlos über die App oder den Browser.

Wie viel kostet das Junior-Depot von finanzen.net zero?

Die Depotführung ist kostenlos. Bei Einmalkäufen oder Verkäufen von Wertpapieren fallen marktübliche Spreads an und ein Mindermengenzuschlag von 1 €, wenn ihr unter einem Ordervolumen von 500 € handelt. Für ETF-Sparpläne ab 1 € zahlt ihr keine Ausführungsgebühr, was langfristig die Kosten sehr niedrig hält.

Wie richtet man ein Junior-Depot bei finanzen.net zero ein?

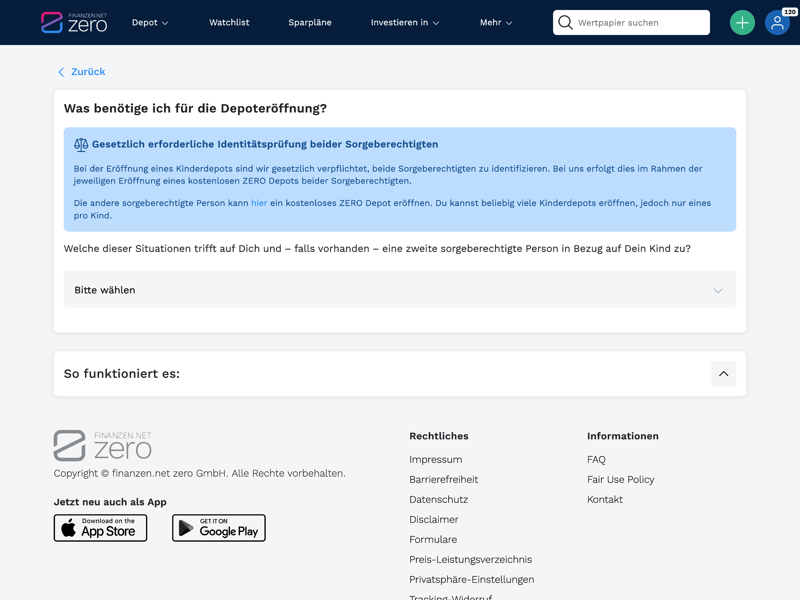

Die Eröffnung läuft komplett digital und papierlos ab. Ein wichtiger Punkt: Für die Depoteröffnung müssen alle sorgeberechtigten Elternteile ein eigenes ZERO-Depot besitzen, da beide ihre Zustimmung geben müssen. Dann könnt ihr das Kinderdepot online beantragen.

Die Junior-Depot-Einrichtung bei finanzen.net zero.

Im Antragsprozess gebt ihr die Daten eures Kindes ein und ladet eine Kopie der Geburtsurkunde hoch. Alles Weitere geschieht online, ohne Papierkram. Sobald das Depot eröffnet ist, könnt ihr direkt ETF-Sparpläne ab 1 € einrichten oder Einmalanlagen tätigen, alles digital über die App oder Weboberfläche.

Traders Place: Junior-Depot mit großer Sparplan-Auswahl

Traders Place* positioniert sich als moderner Broker mit sehr breitem Angebot, fairen Preisen und vielen Handelsmöglichkeiten. Im Vergleich überzeugt der Anbieter vor allem durch die große Auswahl an ETFs, Aktien und Sparplänen sowie durch ein transparentes Gebührenmodell. Oberfläche und Support konnten uns hingegen weniger überzeugen.

Was bietet das Junior-Depot von Traders Place?

Das Kinderdepot von Traders Place ist ein vollwertiges Wertpapierdepot auf den Namen eures Kindes, das ihr als Sorgeberechtigte:r verwaltet. Es stehen mehr als 2.000 ETF- und über 1.300 Aktiensparpläne zur Verfügung – schon ab 1 € monatlich und ohne Ordergebühren auf Sparpläne. Das macht regelmäßiges Sparen einfach und günstig.

Ihr könnt neben regelmäßigen Sparplänen auch Einmalanlagen flexibel tätigen. Die Kontrolle über Depoteröffnung, Sparpläne und Käufe liegt bei euch als Eltern. Ein direkter Zugriff für das Kind ist ohne eure Zustimmung nicht möglich.

Wie viel kostet das Junior-Depot von Traders Place?

Beim Traders Place-Kinderdepot gibt es keine laufenden Depot- oder Kontoführungsgebühren, das Depot ist also dauerhaft kostenlos. Auch Sparpläne auf ETFs, Aktien und Fonds könnt ihr ohne Ausführungsgebühr besparen, sofern die Sparrate mindestens 1 € beträgt.

Beim Handel über Börsenplätze wie Gettex oder im Direkt-/OTC-Handel fallen ebenfalls keine Transaktionsgebühren an. Nur bei Kleinstorders mit einem Volumen unter 500 € berechnet Traders Place einen Mindermengenzuschlag von 0,95 €. Außerdem kommen marktübliche Spreads und Zuwendungen dazu.

Wie richtet man ein Junior-Depot bei Traders Place ein?

Die Eröffnung des Kinderdepots bei Traders Place läuft komplett digital und online ab. Ihr eröffnet zuerst ein Depot für jede:n Sorgeberechtigte:n und dann zusätzlich das Kinderdepot auf den Namen eures Kindes. Auch beim Kinderdepot ist die Zustimmung beider sorgeberechtigter Elternteile erforderlich, da ihr Verträge für Minderjährige abschließt.

Das Kinderdepot von Traders Place kann ausschließlich über die Kinderdepot-Startseite eröffnet werden

Die Eröffnung des Junior-Depots ist bei Traders Place nicht im eingeloggten Eltern-Bereich möglich. Stattdessen startet ihr den Antragsprozess über die öffentliche Kinderdepot-Seite und loggt euch dafür zunächst aus.

Im Eröffnungsprozess gebt ihr die notwendigen Daten ein und ladet eine Kopie der Geburtsurkunde des Kindes hoch. Die Legitimation erfolgt üblicherweise per VideoIdent oder analogen Methoden, je nach Broker-Prozess. Sobald alles geprüft ist, wird das Kinderdepot aktiviert und ihr könnt Sparpläne einrichten oder Einmalanlagen tätigen.

Das ganze Prozedere ist digital – damit ist der Einstieg für euch recht unkompliziert.

Trade Republic: Kinderdepot mit Taschengeld vom Broker

Trade Republic* ist einer der bekanntesten Neobroker in Deutschland und setzt auch beim Kinderdepot auf ein sehr schlankes, appbasiertes Konzept.

Wie viele Neobroker punktet auch Trade Republic primär mit niedrigen Kosten und einer unkomplizierten Bedienung. Seit 2026 ist der Kundensupport nicht nur per Mail, sonder auch telefonisch oder per Chat erreichbar.

Was bietet das Kinderdepot von Trade Republic?

Trade Republics Kinderdepot ist ein vollwertiges Depot auf den Namen eures Kindes, das ihr als Eltern verwaltet. Ihr könnt damit Sparpläne auf Aktien und ETFs ausführen, Bruchstücke handeln und auch Zinsen auf das Verrechnungskonto erhalten, denn aktuell wird der EZB-Einlagezins weitergegeben.

Besonderheit: Für einige ausgewählte Vanguard-ETFs erstattet Trade Republic die Fondskosten (TER) monatlich und reinvestiert sie automatisch, bis das Kind 18 Jahre alt wird. Trade Republic nennt das „Kindergeld“ – das reduziert die effektiven Kosten über Jahre.

Praktischer Bonus: Familie und Freunde können zudem als Sparpaten eingeladen werden, um über Lastschrift gemeinsam zum Vermögensaufbau beizutragen.

Wie viel kostet das Junior-Depot von Trade Republic?

Das Depot selbst ist kostenlos, es gibt keine laufenden Depotgebühren oder Kontoführungsgebühren. Auch ETF- und Aktien-Sparpläne könnt ihr in der Regel kostenfrei besparen, sobald ihr eine Sparrate ab 1 € einrichtet.

Wenn ihr einzelne Wertpapiere außerhalb von Sparplänen kauft, fällt meist eine Ordergebühr ab etwa 1 € an. Zusätzlich können auch hier marktübliche Spreads entstehen.

Wie richtet man ein Junior-Depot bei Trade Republic ein?

Die Eröffnung ist vollständig digital über die Trade Republic-App möglich. Ihr braucht zuerst ein eigenes Trade Republic-Konto.

Dann geht ihr in der App bei eurem Konto auf das „+ Kinderdepot“ und gebt die Daten eures Kindes ein. Im Antragsprozess müsst ihr eine Geburtsurkunde oder ein anderes Identifikationsdokument eures Kindes hochladen.

Informationen zur Kinderdepot-Eröffnung in der Trade Republic-App.

Die Zustimmung beider sorgeberechtigter Elternteile ist in der Regel nötig, es sei denn, ihr habt alleiniges Sorgerecht. Nach kurzer Prüfung ist das Depot aktiv und ihr könnt direkt ETF- oder Aktien-Sparpläne einrichten und erste Einzahlungen tätigen.

Raisin: Das Kinderdepot mit automatischer Vermögensverwaltung

Raisin ist vor allem als Plattform für Tagesgeld und Festgeld bekannt. Unter dem alten Namen Weltsparen hat das Berliner Fintech viele Kund:innen gewonnen. Seit Kurzem bietet Raisin auch ein Kinderdepot an, das sich von allen anderen Anbietern in diesem Vergleich grundlegend unterscheidet: Es ist kein klassisches selbstverwaltetes Depot, sondern eine digitale Vermögensverwaltung für Minderjährige.

Das bedeutet: Ihr wählt keine ETFs selbst aus und richtet auch keinen Sparplan manuell ein. Stattdessen übernimmt Raisin die Anlageentscheidungen für euch, auf Basis einer Anlagestrategie, die zum Risikoprofil und Anlagehorizont eures Kindes passt.

Das Raisin-Kinderdepot ist kein klassisches Junior-Depot wie bei Scalable Capital, ING oder Trade Republic. Ihr wählt hier keine einzelnen ETFs aus und verwaltet das Portfolio nicht selbst. Raisin übernimmt das automatisch – inklusive Rebalancing und Portfoliooptimierung.

Das ist praktisch für Eltern, die sich nicht aktiv mit der Geldanlage beschäftigen wollen. Wer hingegen selbst steuern möchte, welche ETFs im Depot landen, ist bei einem der anderen Anbieter besser aufgehoben.

Was bietet das Kinderdepot von Raisin?

Das Herzstück des Angebots sind fünf Anlagestrategien, zwischen denen ihr beim Onboarding wählt: von gewinnorientiert bis sehr konservativ. Raisin gibt auf Basis einiger Fragen zu Risikotoleranz und Anlagehorizont eine Empfehlung ab, die ihr frei bestätigen oder anpassen könnt:

Aus diesen fünf Strategien könnt ihr bei Raisin auswählen.

Die Portfolios bestehen ausschließlich aus Vanguard-ETFs, die Ausschüttungen werden automatisch reinvestiert. Hier sind zwei Beispiele aus den Randbereichen:

Die gewinnorientierte Strategie (Risikoklasse 100) investiert zu 100 % in Aktien, verteilt auf fünf ETFs: Nordamerika (44,52 %), Wachstumsmärkte (20,96 %), Europa (16,41 %), mittelständische Unternehmen weltweit (10 %) sowie Japan und Asien (zusammen rund 8 %). Die Zielrendite liegt bei 7,6 % p. a.

Die konservative Strategie (Risikoklasse 30) hält dagegen 70 % in globalen Anleihen (Vanguard Global Aggregate Bond ETF) und nur 30 % in Aktien – mit entsprechend niedrigerer Zielrendite von 4,7 % p. a. und deutlich geringerer Schwankungsbreite.

Einmal eingerichtet, läuft das Depot automatisch: Rebalancing, Sparplanausführung und Portfoliopflege übernimmt Raisin im Hintergrund. Auch Großeltern, Paten und andere Familienmitglieder können als Sparpaten eingeladen werden und direkt auf das Depot einzahlen.

Liegt eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) für euer Kind vor, nutzt Raisin beim Rebalancing automatisch dessen steuerliche Freibeträge aus. Konkret bedeutet das: Raisin verkauft Positionen bevorzugt dann, wenn dabei positive Kapitalerträge entstehen – so, dass Sparerpauschbetrag (1.000 €) und Grundfreibetrag (12.348 € für 2026) eures Kindes möglichst effizient ausgeschöpft werden. Realisierte Gewinne bis zu dieser Grenze bleiben steuerfrei.

Dasselbe lässt sich bei einem klassischen Junior-Depot grundsätzlich auch manuell umsetzen, ihr müsstet einmal jährlich selbst Anteile verkaufen und zurückkaufen, um die Freibeträge zu nutzen. Der Vorteil bei Raisin: Das passiert vollautomatisch im Hintergrund, ohne dass ihr aktiv daran denken müsst.

Wie ihr die NV-Bescheinigung beantragt und welche Freibeträge für euer Kind insgesamt gelten, erklären wir weiter unten im Abschnitt „Wie wird das Junior-Depot steuerlich behandelt?".

Hinweis: Diese Angaben stellen keine steuerliche Beratung dar. Die steuerliche Behandlung hängt von den individuellen Verhältnissen ab und kann sich ändern.

Was kostet das Kinderdepot von Raisin?

Die Verwaltungsgebühr beträgt pauschal 0,2 % p. a., das ist deutlich günstiger als bei klassischen Robo-Advisorn, die oft 0,5 bis 1 % p. a. verlangen. Die laufenden Fondskosten (TER) der eingesetzten Vanguard-ETFs erstattet Raisin zusätzlich. Der Mindestbetrag für einen Sparplan liegt bei 25 € pro Monat.

Damit ist das Raisin-Kinderdepot trotz Vermögensverwaltung in etwa so günstig wie ein selbst verwaltetes ETF-Portfolio bei einem klassischen Neobroker – mit dem Unterschied, dass ihr eben nichts selbst tun müsst.

Wie richtet man das Kinderdepot bei Raisin ein?

Beide Sorgeberechtigten müssen ein eigenes Raisin-Konto besitzen. Erst dann könnt ihr das Kinderdepot im Namen eures Kindes eröffnen. Der gesamte Prozess ist digital und soll laut Raisin in etwa 9 Minuten erledigt sein.

Im Antragsprozess ladet ihr die Geburtsurkunde eures Kindes hoch und beantwortet einige Fragen zur Anlagesituation. Daraus leitet Raisin eine Strategieempfehlung ab, die ihr bestätigt oder anpasst. Freistellungsauftrag und Nichtveranlagungsbescheinigung könnt ihr direkt digital einreichen, damit die steuerlichen Freibeträge eures Kindes von Anfang an genutzt werden.

Alternativen: Auch diese Broker bieten Junior-Depots

Neben den oben genannten Anbietern gibt es noch viele weitere Broker, die Junior-Depots anbieten:

Die Consorsbank bietet ein Junior-Depot mit großer ETF- und Fondsauswahl. Sparpläne sind ab kleinen Beträgen möglich, die Kostenstruktur ist solide (0 € für Sparpläne, mind. 9,95 € für Einmalanlage), aber nicht so günstig wie bei Neobrokern.

Auch comdirect hat ein Junior-Depot im Angebot. Es punktet mit einer sehr breiten Produktpalette und guter Benutzerführung. Dafür liegen die Gebühren bei Einmalkäufen (mind. 9,90 €) und Sparplänen (1,5 % pro Ausführung) meist über dem Niveau der günstigsten Anbieter.

Die DKB ermöglicht ebenfalls ein Depot für Minderjährige. Das Angebot ist übersichtlich und passt gut zu Familien, die ohnehin Kund:innen bei der DKB sind. Bei Sparplänen (1,50 € pro Ausführung) und Handelsmöglichkeiten ist die Auswahl allerdings etwas eingeschränkter.

1822direkt richtet sich vor allem an Kund:innen der Sparkassen-Welt. Das Junior-Depot ist funktional, aber preislich und vom digitalen Komfort her eher konservativ aufgestellt. Sparpläne kosten hier 1,5 % der Sparrate.

Ihr seid generell noch auf der Suche nach dem besten Depot für eure Bedürfnisse? Wir haben 16 Online-Broker ausgiebig getestet und miteinander verglichen. Hier ist unser Ranking:

Wichtige Fragen zum Junior-Depot

Wenn ihr euch zum ersten Mal mit dem Thema Junior-Depot beschäftigt, habt ihr bestimmt einige Fragen: Was passiert steuerlich mit den Erträgen? Hat das Depot Auswirkungen auf BAföG oder die Krankenversicherung? Und wann darf das Kind eigentlich selbst über das Geld verfügen?

Wir haben die wichtigsten Fragen rund ums Junior-Depot für euch beantwortet.

Worauf sollte man bei der Auswahl eines Junior-Depots achten?

Ein Junior-Depot begleitet euer Kind im besten Fall viele Jahre. Entsprechend lohnt es sich, nicht nur auf den Namen des Anbieters zu schauen, sondern auf die Details. Einige Punkte sind dabei deutlich wichtiger als andere:

Niedrige Kosten

Wenn ihr monatlich investiert, solltet ihr darauf achten, dass ETF-Sparpläne kostenlos oder sehr günstig sind. Schon kleine Gebühren wirken über 10 oder 15 Jahre deutlich auf die Rendite. Depotführungsgebühren braucht ein gutes Junior-Depot heute nicht mehr.Benutzerfreundliche Bedienung

Das Depot sollte einfach zu bedienen sein. Sparpläne ändern, pausieren oder anpassen sollte ohne Umwege möglich sein. Gerade im Familienalltag ist eine übersichtliche App oder Weboberfläche wichtiger als komplexe Zusatzfunktionen, die ihr später ohnehin nicht nutzt.Guter Support

Bei vielen Neobrokern ist der Support eingeschränkt oder nur per Chat erreichbar. Das ist im Alltag meist okay – solange man nicht darauf angewiesen ist. Bei Sonderfällen, etwa beim Wechsel der Sorgeberechtigung oder bei steuerlichen Rückfragen, kann es aber mühsam werden. Klassische Banken können etwas verlässlicher sein – wobei es auch hier viele Beschwerden gibt.Zugriff und Voraussetzungen

Bei vielen Anbietern braucht mindestens ein Elternteil ein eigenes Depot, manchmal sogar beide Sorgeberechtigten. Das solltet ihr vorab prüfen, vor allem wenn ihr das Kinderdepot möglichst unkompliziert eröffnen wollt.

Was dagegen weniger entscheidend ist: die Anlagemöglichkeiten. ETFs gibt es bei allen Brokern in großer Auswahl. Auch erweiterte Funktionen, Analyse-Tools oder exotische Wertpapiere spielen bei einem Junior-Depot meist keine Rolle. Entscheidend ist, dass ihr langfristig, günstig und stressfrei investieren könnt.

Wie richtet man ein Junior-Depot ein?

Die Eröffnung eines Junior-Depots läuft bei den meisten Brokern ähnlich ab. Typischerweise geht ihr so vor:

- 1.

Zuerst wählt ihr den Broker aus und prüft die Voraussetzungen. Häufig braucht mindestens ein Elternteil ein eigenes Depot, teilweise müssen auch beide Sorgeberechtigten registriert sein.

- 2.

Anschließend startet ihr den Online-Antrag für das Junior-Depot und gebt die Daten eures Kindes sowie die Angaben der Sorgeberechtigten ein.

- 3.

Im nächsten Schritt ladet ihr die erforderlichen Unterlagen hoch. Meist sind das eine Kopie der Geburtsurkunde und die Ausweisdokumente der Eltern. Bei alleinigem Sorgerecht kann ein zusätzlicher Nachweis nötig sein.

- 4.

Danach erfolgt die Legitimation. Je nach Anbieter per VideoIdent, PostIdent oder vollständig digital über die App.

- 5.

Nach der Prüfung der Unterlagen wird das Depot freigeschaltet. Das dauert in der Regel nur wenige Werktage. Danach könnt ihr Sparpläne einrichten oder Einmalzahlungen vornehmen.

Ist das erledigt, läuft das Junior-Depot im Alltag wie ein normales Depot, mit dem wichtigen Unterschied, dass ihr es für euer Kind verwaltet, bis es volljährig ist.

Wann bekommt das Kind Zugriff aufs Geld?

Grundsätzlich gilt: Das Geld gehört von Anfang an dem Kind. Ihr verwaltet das Depot nur treuhänderisch. Mit Erreichen der Volljährigkeit ändert sich das automatisch.

Am 18. Geburtstag geht das Junior-Depot vollständig auf das Kind über. Ab diesem Zeitpunkt hat es uneingeschränkten Zugriff auf das Depot, das Verrechnungskonto und das gesamte Vermögen. Ihr als Eltern habt dann keinen Zugriff mehr, auch nicht teilweise.

Eine Verlängerung, Sperre oder Einschränkung ist rechtlich nicht vorgesehen. Selbst wenn ihr das Geld eigentlich für das Studium oder die Ausbildung gedacht habt, entscheidet ab diesem Moment allein das Kind, was damit passiert.

Wichtig: Ihr solltet euch also gut überlegen, welches Geld wirklich ins Junior-Depot fließt. Wenn ihr gezielt für Ausbildung oder Studium sparen möchtet, kann es sinnvoll sein, dieses Vermögen im eigenen Depot anzulegen. Denn mit 18 können sich Prioritäten schnell ändern – und darauf solltet ihr vorbereitet sein.

Ein Junior-Depot ist auch eine Vertrauensentscheidung. Viele Eltern nutzen die Jahre davor, um ihr Kind langsam an Geld, Sparen und Investieren heranzuführen. So sollte der Übergang mit 18 keine besondere Herausforderung sein, sondern ein bewusster Schritt in die finanzielle Eigenständigkeit.

Wie wird das Junior-Depot steuerlich behandelt?

Steuerlich wird ein Junior-Depot dem Kind zugerechnet, nicht den Eltern. Erträge aus dem Depot – also Zinsen, Dividenden und realisierte Kursgewinne – gelten als Einkommen des Kindes. Das ist ein klarer Vorteil, weil das Kind seine eigenen Freibeträge nutzen kann.

Wichtig ist dafür ein Freistellungsauftrag auf den Namen des Kindes. Den richtet ihr direkt beim Broker ein. Ohne Freistellungsauftrag führt die Bank automatisch Abgeltungsteuer ab, auch wenn das eigentlich nicht nötig wäre.

Für ein Junior-Depot gelten steuerlich die eigenen Freibeträge des Kindes. Relevant sind vor allem drei Punkte:

Freibetrag | Höhe | Beschreibung |

|---|---|---|

1.000 € pro Jahr | Bis zu dieser Höhe bleiben Kapitalerträge wie Zinsen, Dividenden und realisierte Kursgewinne steuerfrei, sofern ein Freistellungsauftrag auf den Namen des Kindes eingerichtet ist. | |

Grundfreibetrag | 12.348 € pro Jahr (für 2026) | Er gilt für das gesamte Einkommen des Kindes, also auch für Kapitalerträge. Hat das Kind keine oder nur sehr geringe sonstige Einkünfte, können deutlich höhere Kapitalerträge steuerfrei bleiben. |

Sonderausgaben-Pauschbetrag | 36 € pro Jahr | Dieser Betrag wird automatisch bei einer Steuererklärung berücksichtigt und mindert das zu versteuernde Einkommen geringfügig. In der Praxis ist er eher ein steuerliches Detail. |

Liegt das gesamte Einkommen des Kindes unter den Freibeträgen, kann eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) sinnvoll sein. Sie sorgt dafür, dass die Bank keine Abgeltungsteuer einbehält, obwohl Kapitalerträge anfallen.

In der Praxis ist das bei vielen Junior-Depots der Fall, da Kinder häufig keine oder nur sehr geringe sonstige Einkünfte haben. Besonders relevant ist die NV-Bescheinigung bei ausschüttenden ETFs oder geplanten Verkäufen.

Wer ausschließlich thesaurierend investiert und keine Verkäufe plant, kommt oft auch ohne NV-Bescheinigung aus.

Ein Punkt, den ihr im Blick behalten solltet: Steuern fallen erst bei realisierten Erträgen an. Solange ihr ETFs haltet und keine Anteile verkauft, werden in der Regel keine Steuern fällig. Eine Ausnahme ist die Vorabpauschale, die je nach Zinslage greifen kann. Steuerlich relevant wird es außerdem bei Ausschüttungen oder beim Verkauf von Anteilen.

Unterm Strich ist das Junior-Depot steuerlich oft sehr attraktiv, vorausgesetzt, ihr nutzt die Freibeträge bewusst und behaltet die Erträge im Blick.

Wie wirkt sich das Junior-Depot aufs BAföG aus?

Beim BAföG spielt das Vermögen des Kindes eine wichtige Rolle - und hier wird auch das Geld im Junior-Depot relevant. Grundsätzlich gilt: Das Vermögen im Junior-Depot zählt vollständig als Vermögen des Kindes. Wird später BAföG beantragt, muss dieses Vermögen angegeben werden.

Es gibt einen Vermögensfreibetrag: 15.000 € für Studierende unter 30 Jahren und 45.000 € ab 30 Jahren. Erst Vermögen oberhalb dieses Freibetrags wird beim BAföG angerechnet. Maßgeblich ist der Stand zum Zeitpunkt der Antragstellung.

Wichtig: Entscheidend ist der Wert zum Zeitpunkt der Antragstellung, nicht die Höhe der Einzahlungen in der Vergangenheit. Steigt das Depot über die Jahre deutlich an, kann das also relevant werden, selbst dann, wenn das Geld eigentlich für später gedacht war.

Für viele Familien bedeutet das: Ein moderates Junior-Depot ist beim BAföG unproblematisch. Wird jedoch sehr konsequent und über viele Jahre investiert, solltet ihr den möglichen Effekt auf den BAföG-Anspruch im Blick behalten.

Auch hier gilt: Wer größere Summen gezielt für Studium oder Ausbildung zurücklegen möchte, sollte prüfen, ob ein Depot auf den eigenen Namen langfristig die bessere Lösung ist.

Wie wirkt sich das Junior-Depot aufs Kindergeld und die Krankenversicherung aus?

Beim Kindergeld könnt ihr erst einmal aufatmen: Das Vermögen im Junior-Depot hat keinen Einfluss auf den Kindergeldanspruch. Entscheidend ist hier allein, ob die alters- und ausbildungsbezogenen Voraussetzungen erfüllt sind, nicht, wie viel Geld euer Kind besitzt oder verdient.

Anders sieht es bei der Krankenversicherung aus, zumindest in bestimmten Fällen. Kinder sind in der Regel kostenlos familienversichert. Voraussetzung ist allerdings, dass das regelmäßige Einkommen des Kindes eine bestimmte Grenze nicht überschreitet.

Für Kapitalerträge gilt: Relevant sind laufende Erträge, also vor allem Zinsen, Dividenden und Ausschüttungen. Kursgewinne zählen erst dann, wenn sie realisiert werden, also beim Verkauf von Anteilen.

Die Einkommensgrenze für die Familienversicherung liegt aktuell bei 565 € pro Monat (Stand 2026). Wird diese Grenze durch ein regelmäßiges Gesamteinkommen überschritten, kann die kostenfreie Familienversicherung entfallen und es wird eine eigene Krankenversicherung für das Kind nötig.

In der Praxis betrifft das Junior-Depots eher selten. Wer überwiegend in thesaurierende ETFs investiert und keine regelmäßigen Ausschüttungen erhält, bleibt meist unter der Grenze. Trotzdem lohnt es sich, die Erträge im Blick zu behalten, vor allem bei größeren Depots oder stark ausschüttenden Anlagen.

Fazit: Geld für die Zukunft eures Kindes

Ein Junior-Depot ist eine einfache und effektive Möglichkeit, frühzeitig in die Zukunft eures Kindes zu investieren. Mittlerweile gibt es zahlreiche Anbieter, die solche Kinder-Depots zur Verfügung stellen – sowohl Neobroker wie Scalable Capital als auch klassische Banken wie die ING. Wer sich die Verwaltung ganz sparen möchte, findet mit Raisin zudem eine automatisierte Alternative, die Rebalancing und Portfoliopflege übernimmt.

Achtet bei der Auswahl auf die Kosten und Konditionen: Besonders wichtig sind kostenlose ETF-Sparpläne, die heute glücklicherweise bei den meisten Anbietern Standard sind. Wenn ihr euch für einen Anbieter entschieden habt, ist die Depot-Eröffnung schnell erledigt: In der Regel müsst ihr nur ein Online-Formular ausfüllen, die erforderlichen Unterlagen hochladen und euch legitimieren.

Bedenkt immer: Das Geld im Junior-Depot gehört dem Kind, mit 18 bekommt es vollen Zugriff darauf. Wenn ihr gezielt für die Ausbildung oder das Studium sparen möchtet, solltet ihr deshalb überlegen, ob ein Teil des Vermögens vielleicht besser im eigenen Depot aufgehoben ist. Dann behaltet ihr die Kontrolle über den Zeitpunkt und den Zweck der Verwendung.

- Depot Vergleich

- Neobroker Vergleich

- Kostenloses Depot

- Depot für Anfänger

- ETF-Sparplan Vergleich

- Junior-Depot Vergleich

- Gemeinschaftsdepot Vergleich

- Trade Republic Alternative

- Scalable Capital vs. Trade Republic

- Scalable Capital Kosten

- Trade Republic Kosten

- Comdirect Depot Kosten

- ING Depot Kosten

- SMARTBROKER+ Kosten

- Flatex Kosten

- Trade Republic vs. ING

- finanzen.net zero vs. Trade Republic