UCITS-ETFs verstehen: Die EU-Regulierung im Check

ETFs gelten als besonders sichere Anlageform. Das liegt nicht zuletzt an der strengen Regulierung durch die UCITS. UCITS steht für „Undertakings for Collective Investment in Transferable Securities“. Klingt sperrig, ist aber gar nicht so kompliziert. Es handelt sich dabei um eine EU-Richtlinie für Investmentfonds, die privaten Anleger:innen möglichst sichere Geldanlagen bieten soll.

Wir erklären euch im Detail, was hinter diesem Regelwerk steckt, welche Vorteile UCITS-Fonds haben und was für Risiken trotz der strengen Regulierung bestehen.

UCITS ist eine EU-Richtlinie, die Fondsanbietern strenge Vorgaben zu Sicherheit, Transparenz und dem Schutz von Anleger:innen macht.

Alle ETFs, die innerhalb der EU zum länderübergreifenden Verkauf an Privatanleger:innen zugelassen sind, erfüllen diese Anforderungen und gelten damit als UCITS-Fonds. Ihr profitiert also von einem verbindlich festgelegten Sicherheitsstandard.

UCITS-ETFs sind Sondervermögen – euer investiertes Geld ist also rechtlich vom Vermögen des Fondsanbieters und der Depotbank getrennt. Damit ist das Emittentenrisiko stark reduziert und euer Kapital auch im Fall einer Insolvenz geschützt.

Zudem sorgen Vorgaben wie die 5/10/40-Regel für eine breite Streuung und verringern das Risiko einzelner Klumpen.

Was ist UCITS – und was sind UCITS-ETFs?

UCITS ist so etwas wie das Gütesiegel für Fonds im Europäischen Wirtschaftsraum (EWR), zu dem neben den 27 Mitgliedsstaaten der EU auch Island, Liechtenstein und Norwegen gehören. Das Regelwerk gibt vor, welche einheitlichen Bedingungen beispielsweise ETFs erfüllen müssen, damit sie im gesamten EWR zugelassen sowie länderübergreifend beworben und vertrieben werden dürfen.

UCITS-Fonds werden hierzulande oft auch als „Publikumsfonds“ oder „Investmentfonds“ bezeichnet. Obwohl auch aktiv gemanagte Fonds UCITS-reguliert sein können, beschäftigen wir uns in diesem Artikel ausschließlich mit ETFs. Diese bilden in der Regel passiv einen Börsenindex nach, ohne aktives Fondsmanagement.

Die Geschichte der UCITS

Die UCITS-Regulierung wurde 1985 eingeführt. Das Ziel: Die Schaffung und Stärkung eines gemeinsamen, innereuropäischen Finanzmarkts für Investmentfonds. Das deutsche Pendant zu UCITS lautet übrigens OGAW: Organismen für gemeinsame Anlagen in Wertpapieren.

Bis heute wurde das EU-Regelwerk mehrfach an die sich laufend verändernden Märkte angepasst. Dabei sind hohe Qualitäts- und Sicherheitsstandards sowie der daraus resultierende Anleger:innenschutz zentrale Absichten der UCITS-Vorgaben.

Die UCITS-Historie im Überblick

1985 (UCITS I): Einführung der ersten UCITS-Richtlinie: Ein Meilenstein, um Fonds europaweit sowie länderübergreifend vermarkt- und handelbar zu machen.

frühe 1990er (UCITS II): Entwürfe zu Optimierungen der Richtlinie werden nicht umgesetzt, weil die EU‑Mitgliedstaaten keine Einigung erzielen.

2001 (UCITS III): Erweiterung der Palette zulässiger Investmentoptionen für Fondsanbieter sowie Optimierung des Risikomanagements von Fonds.

2009 (UCITS IV): Die grenzüberschreitende Fondsverwaltung wird erleichtert und das Key Investor Information Document (KIID) eingeführt.

2014 (UCITS V): Verschärfung der Pflichten für Verwahrstellen hinsichtlich eines optimierten Anleger:innenschutzes.

2024 (UCITS VI): Vorschläge bzgl. Anpassungen im Hinblick auf Reporting- und Meldepflichten sowie das Liquiditätsmanagement.

Mit UCITS-ETFs bewegt ihr euch also in einem rechtlichen Rahmen, der von der EU über Jahrzehnte weiterentwickelt und immer wieder verschärft wurde.

Wie erkennt man einen UCITS-ETF?

Ob ein ETF nach der EU-Richtlinie für Sicherheits- und Transparenzstandards reguliert ist, erkennt ihr am Zusatz „UCITS“ im Fondsnamen. Und den findet ihr u. a. auf der Webseite des jeweiligen ETF-Anbieters sowie im Produktinformationsblatt bzw. Factsheet:

Ein Blick ins Factsheet verrät: Dieser Xtrackers MSCI World ETF ist UCITS-reguliert (Quelle)

Die gute Nachricht für euch als Investor:innen: Bei ETFs, die in Deutschland und Österreich angeboten werden, handelt es sich sozusagen immer um UCITS-regulierte Fonds. Für die Schweiz trifft das zumindest vorwiegend ebenfalls zu.

Nicht überall, wo „UCITS“ draufsteht, ist auch tatsächlich ein EU-regulierter ETF drin. Manche Fondsanbieter deklarieren ETFs nämlich als „UCITS-geeignet“. Kein Wunder, schließlich hat sich „UCITS“ längst als populäres Qualitätsmerkmal etabliert und lässt sich entsprechend gut vermarkten.

„UCITS-geeignet“ bedeutet in solchen Fällen aber nur, dass dieser Fonds angeblich dem EU-Regelwerk entspricht. Praktisch ist ein solcher ETF allerdings nicht nach dem UCITS-Standard reguliert und er wird auch nicht von EU-Aufsichtsbehörden überwacht.

Aber: Derartige UCITS-geeignete ETFs begegnen euch vermutlich nur bei ETF-Anbietern, die ihren Sitz gar nicht im Europäischen Wirtschaftsraum haben (z. B. möglicherweise in der Schweiz). Denn: ETFs, die in Deutschland und der EU grenzüberschreitend für Privatpersonen zum Handel zugelassen werden, sind grundsätzlich UCITS-reguliert.

UCITS-ETFs: Merkmale & Vorteile für Anleger:innen

Die UCITS-Regulierung gibt vor, was für Fonds erlaubt ist und was nicht. Und die EU‑Mitgliedstaaten sind angehalten, das Regelwerk und dessen Anpassungen in die nationale Gesetzgebung zu integrieren. In Deutschland kontrolliert die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), ob Fondsanbieter und Verwahrstellen diese Finanzspielregeln einhalten.

Hier sind die wichtigsten Voraussetzungen, die UCITS-ETFs erfüllen müssen:

Breite Diversifikation

Um das Risiko zu begrenzen, müssen UCITS-ETFs strenge Diversifikationsregeln einhalten. Hier kommt die sogenannte 5/10/40-Regel ins Spiel:

Ein Fonds darf maximal 10 % seines Nettoinventarwerts (Net Asset Value bzw. NAV) in die Wertpapiere eines einzelnen Unternehmens (Emittenten) stecken. Und sollten solche Einzelpositionen jeweils höher als 5 % sein, dürfen sie addiert nicht mehr als 40 % des NAV ergeben.

Diese Vorgaben reduzieren das Risiko für euch als Anleger:innen deutlich. Eure Investitionen hängen dadurch nämlich nicht zu stark von der Performance einzelner Unternehmen ab. Noch besser: Die meisten UCITS-ETFs sind ohnehin noch viel breiter gestreut, als es die Mindestanforderung der EU-Richtlinie vorgibt.

Ein Beispiel: Der folgende MSCI ACWI ETF von iShares enthält derzeit nur eine Position, die knapp 5 % des Fondsvermögens ausmacht (NVIDIA). Rund 76 % der enthaltenen Unternehmen machen hingegen nur einen Anteil von jeweils etwa 1 % oder weniger des ETFs aus. Es handelt sich also offensichtlich um einen Fonds, der breiter diversifiziert ist, als es die 5/10/40-Regel erfordert.

| TOP 10 | Andere |

| nvidia ord | 4,7 % |

| apple ord | 4,5 % |

| microsoft-t ord | 3,1 % |

| amazon.com inc ord | 2,5 % |

| alphabet inc-cl a ord | 2,2 % |

| broadcom limited ord | 2,0 % |

| twn semicont man ord | 1,8 % |

| alphabet inc-cl c ord | 1,7 % |

| meta platforms ord a | 1,4 % |

| tesla ord | 1,2 % |

| andere | 75 % |

Je nach Index können ETFs also die Werte von Hunderten (wie beim MSCI Europe) oder sogar mehreren Tausend Unternehmen (wie bei MSCI ACWI) umfassen. So reduziert sich euer Anlagerisiko, weil Verluste einzelner Firmen durch die Breite des Portfolios abgefedert werden.

Hier findet ihr eine Auswahl breit gestreuter UCITS-ETFs mit Fondsdomizil in der EU:

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

iShares Core MSCI World Thesaurierend IE00B4L5Y983 | 123,9 Mrd. € | 16 Jahre | 0,20 % | |

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 44,7 Mrd. € | 6 Jahre | 0,19 % | |

iShares Core MSCI EM IMI Thesaurierend IE00BKM4GZ66 | 35,7 Mrd. € | 12 Jahre | 0,18 % | |

iShares MSCI ACWI Thesaurierend IE00B6R52259 | 29,6 Mrd. € | 14 Jahre | 0,20 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,5 Mrd. € | 14 Jahre | 0,19 % | |

Xtrackers MSCI World Thesaurierend IE00BJ0KDQ92 | 19,9 Mrd. € | 11 Jahre | 0,12 % | |

State Street SPDR MSCI World Thesaurierend IE00BFY0GT14 | 17,2 Mrd. € | 7 Jahre | 0,12 % | |

State Street SPDR MSCI All Country World Thesaurierend IE00B44Z5B48 | 14,7 Mrd. € | 15 Jahre | 0,12 % | |

Amundi Core MSCI World Thesaurierend IE000BI8OT95 | 14,2 Mrd. € | 2 Jahre | 0,12 % | |

HSBC MSCI World Ausschüttend IE00B4X9L533 | 13,7 Mrd. € | 15 Jahre | 0,15 % |

Aber was beinhalten UCITS-Fonds eigentlich konkret? Das EU-Regelwerk schreibt vor, dass diese Fonds hauptsächlich in übertragbare Wertpapiere wie Aktien oder Anleihen investieren dürfen – also in transparente, liquide Anlagen.

Reduzierung des Emittentenrisikos

Euer in UCITS-ETFs angelegtes Geld gilt rechtlich als Sondervermögen, sprich: Zwar verwaltet eine Fondsgesellschaft eure Investitionen, diese zählen aber nicht zum Eigentum des Anbieters. Stattdessen übernimmt eine unabhängige Depotbank die Verwahrung eures investierten Vermögens.

Warum ist das so wichtig? Weil auf diese Weise das sogenannte Emittentenrisiko reduziert wird: Sollte der Fondsanbieter zahlungsunfähig oder insolvent werden, ist euer Investment trotzdem geschützt und bleibt komplett in eurem Besitz.

Das Emittentenrisiko (alternativ: Kontrahenten- oder Gegenparteirisiko) bezeichnet die Unsicherheit, dass ein Geschäftspartner – etwa eine Bank – bei einer Transaktion seinen vertraglichen Verpflichtungen nicht nachkommt.

Für physisch replizierende ETFs entsteht diese Gefahr hauptsächlich bei Wertpapierleihegeschäften durch die Insolvenz eines Entleihers. Swap-basierte ETFs können riskant sein, falls der Swap-Partner ausfällt und nicht mehr in der Lage ist, die ausgehandelte Indexrendite zu liefern.

Auch bei einer Insolvenz eures Brokers seid ihr – zumindest im Hinblick auf eure ETF-Investitionen – auf der sicheren Seite. Denn der Bank gehören eure Fondsanteile nicht, diese sind nur bei dem Finanzinstitut deponiert.

Wichtig ist aber: Diese Schutzregelung greift im Insolvenzfall nicht für Erspartes, das ihr auf Konten der Bank bzw. dort als Tagesgeld deponiert habt. Dieses Geld gilt nicht als Sondervermögen, ist aber innerhalb der EU bis 100.000 € pro Person und Bank abgesichert.

Gut zu wissen: Viele andere Anlageprodukte bieten den Sondervermögen-Vorteil nicht, wie wir im Laufe dieses Artikels noch sehen werden. Das ist ein weiterer Pluspunkt von UCITS-ETFs.

Absicherung bei Derivate- und Swap-Geschäften

Apropos Emittentenrisiko: Manche UCITS-ETFs nutzen zur Risikoabsicherung oder Ertragssteigerung Derivate – also Finanzinstrumente, deren Wert sich von der Entwicklung eines Basiswerts, z. B. einer Aktie, Währung, eines Rohstoffs oder Index, ableitet. Bei Derivate-Geschäften besteht aber die Gefahr, dass der entsprechende Emittent die Zahlungsvereinbarungen nicht mehr leisten kann.

Klingt für euch riskant? Ist es auch etwas – aber keine Sorge: Zum Schutz von Anleger:innen macht das UCITS-Regelwerk strenge Vorgaben für den Umgang mit Derivaten und Swap-Geschäften. So ist der Anteil, den ein Kontrahent in einem Derivatengeschäft tragen darf, auf höchstens 10 % des Fondsvermögens begrenzt, um Verlustrisiken zu reduzieren.

Außerdem müssen UCITS-ETFs immer genügend liquide Mittel bereithalten, damit ihr euch als Anleger:innen euer investiertes Vermögen jederzeit zuverlässig auszahlen lassen könnt. Auch die Laufzeit von UCITS-Fonds darf zeitlich nicht begrenzt sein (wie bei Anleihen oder geschlossenen Immobilienfonds): So müsst ihr eure Anteile nicht zu einem eventuell ungünstigen Zeitpunkt veräußern.

UCITS-ETFs dürfen also moderne Finanzinstrumente einsetzen, bleiben dabei aber immer streng überwacht.

Transparenz & klare Struktur

Ein weiteres Merkmal von UCITS-ETFs ist ihre Transparenz. Schließlich sollt ihr jederzeit nachvollziehen können, welche Wertpapiere genau eure Fonds enthalten und wie sie sich entwickeln. Deshalb sind Fondsanbieter dazu verpflichtet, euch umfassende Informationen zu jedem ETF zur Verfügung zu stellen. Dazu zählen:

ein Produktprospekt

ein KID (Key Information Document) mit den wichtigsten Infos zum jeweiligen Anlageprodukt

Jahres- und Halbjahresberichte

Diese Unterlagen findet ihr auf der Webseite des jeweiligen ETF-Anbieters. Dieser muss euch außerdem via Verkaufsprospekt und Anleger:innen-Infos mitteilen, wo ihr auf die Jahres- und Halbjahresberichte zugreifen könnt.

Zusätzlich veröffentlichen Fondsanbieter in der Regel auch sogenannte Factsheets mit den wichtigsten Informationen zu UCITS-ETFs. Die Publikation dieser zusammenfassenden Werbe- und Marketinginformationen ist allerdings nicht gesetzlich verpflichtend.

Die Vorteile von UCITS-ETFs im Überblick

Anbieter von UCITS-ETFs müssen also strenge regulatorische Vorgaben erfüllen. Wir haben die wichtigsten Vorteile noch einmal zusammengestellt:

Vorteil | Erklärung | Was heißt das für euch? |

|---|---|---|

Anleger:innen- | Strenge EU-Regeln wie die Behandlung von | Ist der Fondsanbieter |

Diversifikation | Starke Begrenzung von Einzelpositionen in UCITS-ETFs sowie Investition in oft Hunderte bis Tausende Unternehmen. | Ein breit gestreuter Fonds wie der MSCI World UCITS-ETF bündelt ca. 1.500 Unternehmen weltweit in einem Produkt: Die hohe Diversifikation bedeutet für euch ein reduziertes Klumpenrisiko. |

Transparenz | Fondsanbieter müssen regelmäßig Daten zum Portfolio und umfassende Infoblätter wie das KID zur Verfügung stellen. | Ihr könnt z. B. jederzeit prüfen, welche Wertpapiere gerade im ETF enthalten sind. |

Derivate & Swap-Geschäfte | Sind für UCITS-ETFs erlaubt, aber sehr streng reguliert. | Bei einem UCITS-ETF sind höchstens 10 % eures in diesen Fonds angelegten Vermögens in ein einzelnes Unternehmen investiert. |

Liquidität | UCITS-regulierte ETFs müssen immer eine ausreichende | Auch bei turbulenten Börsenkursen solltet ihr jederzeit Zugriff auf euer ETF-Vermögen haben. |

Einheitliche Richtlinien im EWR | UCITS-ETFs können kostengünstig in allen EU- und EWR-Staaten zugelassen und so international vermarktet und vertrieben werden. | Ihr profitiert von einem vielseitigen Angebot von UCITS-ETFs mit einheitlichen Regeln und Schutzstandards. |

UCITS-ETFs sind offene Fonds | Die Anzahl der zu erwerbenden Fondsanteile ist nicht begrenzt. | Ihr könnt jederzeit ETF-Anteile kaufen und verkaufen – auch bei einem geringen Investitionsvolumen. |

Deutschlandweiter UCITS-Standard | Bei in Deutschland zugelassenen und länderübergreifend handelbaren ETFs handelt es sich um UCITS-regulierte Fonds. | Ihr profitiert bei eurer Geldanlage in breit gestreute Indexfonds automatisch von EU-weiten Transparenz- und Sicherheitsstandards. |

Haben UCITS-ETFs auch Risiken?

Das UCITS-Siegel steht für klare Regeln und hohen Anlegerschutz – es garantiert, dass euer Geld nach festen EU-Standards verwaltet wird. Aber: Risikofrei ist ein ETF dadurch natürlich nicht. Ihr bewegt euch schließlich immer noch auf dem Aktienmarkt – und dort schwanken die Kurse. Wenn die Märkte fallen, kann auch euer ETF an Wert verlieren – manchmal nur kurzzeitig, manchmal länger.

Das UCITS-Regelwerk schützt also vor Fehlern und Betrug, nicht aber vor Marktschwankungen und den klassischen ETF-Nachteilen. Diese typischen Risiken solltet ihr kennen:

Marktrisiko: Wenn Aktien fallen, verliert auch euer ETF an Wert – selbst wenn er breit gestreut ist.

Währungsrisiko: Kauft ihr ETFs mit Aktien aus anderen Ländern, kann ein schwankender Wechselkurs eure Rendite verringern.

Klumpenrisiko: Manche ETFs konzentrieren sich stark auf bestimmte Branchen oder Länder. Wenn diese schwächeln, leidet euer ETF besonders.

Verhaltensrisiko: Wer in Panik verkauft, wenn Kurse sinken, macht oft unnötig Verluste.

Spezial- oder Themen-ETFs: ETFs zu Nischenthemen wie Krypto oder KI schwanken stärker, weil sie weniger breit gestreut sind.

Spekulative Produkte: Gehebelte ETFs sind riskanter und können Verluste vergrößern.

Kleine Fonds: ETFs mit wenig Fondsvolumen können geschlossen werden, wenn sie sich für den Anbieter nicht mehr lohnen.

Grund zur Panik besteht trotz dieser Nachteile nicht. Ihr habt es nämlich selbst in der Hand, die Risiken eurer Investments zu reduzieren. Wenn ihr euer Geld breit diversifiziert anlegt, einen möglichst langen Anlagehorizont verfolgt und in Krisenzeiten diszipliniert bleibt, investiert ihr euer Geld mit UCITS-ETFs so sicher, wie es der Kapitalmarkt eben zulässt.

UCITS-ETFs vs. andere ETPs

UCITS-konforme ETFs gehören zu den sogenannten ETPs (Exchange Traded Products). Das ist der Oberbegriff für börsengehandelte Wertpapiere, die ihr wie Aktien kaufen und verkaufen könnt. Mit ETPs lässt sich in verschiedene Märkte und Anlageklassen investieren – zum Beispiel in Aktien, Anleihen oder Rohstoffe.

Aber Vorsicht: Nicht alle ETPs sind automatisch UCITS-reguliert. Außerdem ist „ETF“ bzw. Exchange Traded Fund kein rechtlich geschützter Begriff. Unter dieser Bezeichnung können also theoretisch auch Produkte vermarktet werden, die gar nicht den UCITS-Vorgaben entsprechen.

So unterscheiden sich beispielsweise die beiden folgenden Finanzinstrumente aufgrund ihrer fehlenden EU-Regulierung deutlich von UCITS-ETFs:

ETNs (Exchange-Traded-Notes): Börsengehandelte Wertpapiere, die z. B. in einzelne Positionen wie Kryptowährungen investieren.

ETCs (Exchange-Traded-Commodities): Börsengehandelte Wertpapiere, die z. B. in einzelne Rohstoffprodukte wie Gold oder Öl investieren.

Sind nicht-UCITS-regulierte ETPs gefährlich?

Finanzprodukte wie ETNs oder ETCs, die nicht dem UCITS-Regelwerk unterliegen, können deutlich riskanter sein. Denn rechtlich handelt es sich dabei meist nicht um Fonds, sondern um Schuldverschreibungen. Das bedeutet: Das investierte Geld ist nicht als Sondervermögen geschützt.

Konkret heißt das: Sollte eure Depotbank oder der Anbieter eures ETPs zahlungsunfähig werden, besteht ein Ausfallrisiko für eure ETN- oder ETC-Investitionen. Das ist ein klarer Nachteil gegenüber UCITS-ETFs, bei denen euer Geld als Sondervermögen rechtlich getrennt und damit abgesichert ist.

Hinzukommt: Da sich ETNs und ETCs eben häufig auf spezielle Märkte oder Einzelwerte fokussieren, sind sie volatiler als breit diversifizierte Indexfonds. Die damit einhergehenden Profit-Potenziale haben allerdings ihren Preis in Form von geringer(er) Diversifikation und einem erhöhten Risiko für starke Kursschwankungen.

Wie groß der Unterschied in der Praxis sein kann, zeigt der Vergleich zwischen einem UCITS-ETF und einem ETN. Der oben schon erwähnte iShares Core MSCI World UCITS ETF verlor im turbulenten Börsenjahr 2022 rund 13 %:

| Jahr | Rendite |

|---|---|

| 2021 | 32,7 % |

| 2022 | -13,6 % |

| 2023 | 20,1 % |

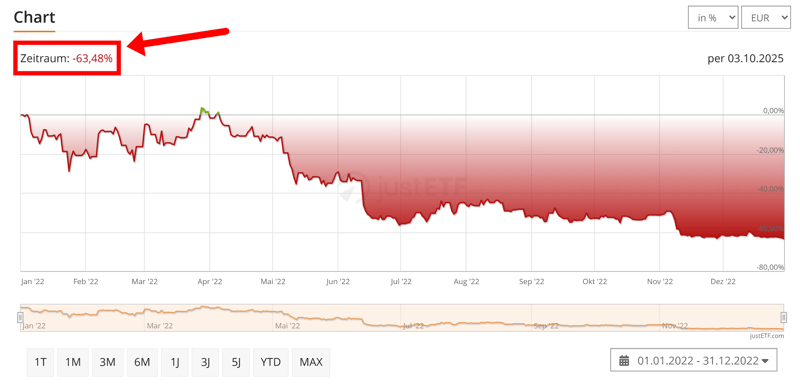

Deutlich heftiger traf es den VanEck Bitcoin ETN, der im selben Zeitraum fast das Fünffache einbüßte:

Kursverluste des VanEck Bitcoin ETN im Jahr 2022 (Quelle)

Dieser ETN unterliegt keinen Diversifikationsvorgaben und setzt mit Bitcoin auf einen einzigen Basiswert. Nicht UCITS-regulierte ETPs bergen also ein höheres Risiko starker Kursschwankungen und eignen sich daher eher für erfahrene Trader:innen.

Für Privatanleger:innen sind regulierte UCITS-ETFs dagegen meist die solidere und sicherere Wahl. Achtet beim Investieren deshalb immer auf den Zusatz „UCITS“ im Namen des ETFs – nur dann greift das EU-Regelwerk.

In seinem Buch „Souverän investieren mit Indexfonds und ETFs“ (7., aktualisierte Auflage 2025) erklärt der Investmentbanker Gerd Kommer:

„Einer der Pluspunkte von ETFs gegenüber vielen anderen Finanzprodukten besteht in der Robustheit ihrer rechtlichen Struktur.“

„Bei allen ETFs, die in den EU-Staaten grenzüberschreitend zum Vertrieb an Privatanleger (Verbraucher) zugelassen sind, handelt es sich um UCITS-Fonds.“

„UCITS-Fonds sind in gewisser Weise die am schärfsten und engsten regulierten Anlageprodukte überhaupt.“

Von einer Investition in traditionelle Zertifikate rät Kommer hingegen aufgrund eines nicht abgesicherten Gegenparteirisikos ab. Und bei weiteren ETPs wie beispielsweise Krypto-ETNs oder Gold-ETCs solle man laut dem Experten vor einem Investment unbedingt genau prüfen, ob die jeweiligen Produkte trotz Kontrahentenrisiko zu 100 % besichert sind.

Fazit: Investieren? Aber sicher – mit UCITS-ETFs

UCITS-ETFs sind nach strengen EU-Richtlinien aufgelegte Fonds, die Anleger:innen vor zu riskanten oder undurchsichtigen Finanzprodukten schützen sollen. In Deutschland sind praktisch alle für den grenzübergreifenden Handel zugelassenen ETFs UCITS-reguliert – ihr profitiert also automatisch von einem hohen Maß an Sicherheit, Transparenz und Kontrolle.

Die UCITS-Richtlinie schreibt genau vor, wie breit ein Fonds gestreut sein muss, wie transparent er arbeitet und wie liquide er bleibt. Diese Regeln sollen verhindern, dass euer Geld zu stark von einzelnen Unternehmen oder Märkten abhängt. Ebenfalls wichtig: Euer investiertes Geld ist Sondervermögen. Es bleibt also selbst dann unangetastet, wenn der Fondsanbieter oder die Depotbank insolvent wird.

Die UCITS-Regelung schafft also Qualitätsstandards für alle, die hierzulande möglichst breit gestreut, mit einem langen Anlagehorizont in transparente Finanzprodukte investieren wollen.