Swap-ETFs: Wie funktionieren sie – und welche Risiken bergen sie?

Wenn ihr euer ETF-Einmaleins kennt, wisst ihr: Jeder ETF bildet einen Index nach, um dessen Performance zu kopieren. Doch nicht alle ETFs replizieren den Index physisch, indem sie die enthaltenen Wertpapiere auch wirklich einkaufen. Sogenannte Swap-ETFs setzen stattdessen auf ein Tauschgeschäft. Doch wie funktionieren diese Swap-ETFs – und wie sicher sind sie?

Wir verraten, was ihr über Swap-ETFs wissen müsst, wie ihr sie erkennt und ob ihr guten Gewissens in sie investieren könnt.

Bei etwa 13 % aller auf Xetra handelbaren ETFs handelt es sich um Swap-ETFs, die einen Index synthetisch nachbilden – also die Rendite über ein Tauschgeschäft mit einer Bank erhalten, statt die Aktien selbst zu kaufen.

Da im Fonds keine teuren Aktientransaktionen anfallen, bilden Swap-ETFs ihre Indizes oft exakter ab und sind etwas günstiger als physische ETFs.

Bei US-Indizes wie dem S&P 500 können Swap-ETFs die US-Quellensteuer umgehen und dadurch gegenüber physischen ETFs einen Renditevorteil erzielen.

Da ihr auf das Tauschgeschäft angewiesen seid, besteht ein Risiko, dass die Partnerbank pleitegeht (Kontrahentenrisiko). Diese Gefahr ist gesetzlich jedoch auf 10 % des Fondsvermögens begrenzt und durch zusätzliche Sicherheiten geschützt.

Wenn ihr lieber genauer wisst, in welche Werte ihr investiert, könnt ihr physischen ETFs den Vorzug geben und nur in Ausnahmefällen, wenn es nicht anders geht, in Swap-ETFs investieren.

Was sind Swap-ETFs?

Im Prinzip verfolgen Swap-ETFs dasselbe Ziel wie alle Indexfonds: Sie versuchen, die Performance eines bestimmten Index so genau wie möglich abzubilden, damit Anleger:innen einfach und kostengünstig von dessen Wertentwicklung profitieren können.

Der Unterschied liegt in der Replikationsmethode: Während physisch replizierende ETFs den Index nachbilden, indem sie die darin enthaltenen Wertpapiere tatsächlich einkaufen, setzen Swap-ETFs auf eine synthetische Replikation. Sie sichern sich die Indexrendite durch Tauschgeschäfte – sogenannte Swaps.

Bei Swap-ETFs investiert ihr also nur indirekt in den Markt und seid auf das Tauschgeschäft angewiesen. Dadurch sind sie weniger transparent, weil ihr nicht so einfach nachvollziehen könnt, wie die Indexrendite genau zustande kommt und welche Werte der ETF tatsächlich hält.

Aber: Swap-ETFs bilden den Index durch den Vertrag oft exakter und damit kostengünstiger ab. Im Gegenzug tragt ihr ein zusätzliches Risiko, das Kontrahentenrisiko: Geht der Tauschpartner pleite, kann das zu Verlusten führen. Das Risiko ist gesetzlich aber begrenzt.

Warum gibt es Swap-ETFs?

Swap-ETFs werden aus mehreren Gründen genutzt. Der Finanzstabilitätsreport der Europäischen Zentralbank führt vor allem zwei Vorteile auf – und wir haben auch noch einen Dritten gefunden:

#1 Zugang zu illiquiden Märkten

Durch die synthetische Replikation können ETF-Anbieter den Anleger:innen Zugang zu illiquiden Märkten bieten, die durch physische Käufe nur schwierig oder kostspielig nachzubilden wären.

Dies erleichtert beispielsweise den Einstieg in Emerging Markets, die aufgrund von regulatorischen Hürden oder mangelnder Liquidität sonst schwerer zugänglich sind.#2 Bessere Nachbildung des Index (Tracking Error)

Synthetischen ETFs gelingt es im Vergleich zu physischen ETFs oft besser, Indizes nachzubilden. Das liegt daran, dass die Rendite des Index durch Swaps exakt nachgebildet werden kann, ohne dass alle enthaltenen Wertpapiere tatsächlich erworben werden müssen.

Das heißt: Das Fondsmanagement muss nicht ständig einzelne Aktien kaufen und verkaufen. Das spart Transaktionskosten und drückt den Tracking Error fast auf null. Ihr bekommt also eine sehr saubere Kopie des Index.#3 Steuervorteile bei US-Aktien

Bei US-Indizes wie dem S&P 500 oder dem MSCI USA haben Swap-ETFs oft die Nase vorn. Der Grund ist die US-Quellensteuer.

Physische ETFs müssen auf Dividenden von US-Unternehmen oft 15 % Steuern zahlen. Swap-ETFs können diese Steuer durch ihre künstliche Struktur häufig komplett umgehen. So liefert ein Swap-ETF auf den S&P 500 oft bis zu 0,30 % mehr Rendite pro Jahr als ein physischer ETF auf denselben Index.

Woran erkennt man Swap-ETFs?

Manchmal steckt die Replikationsmethode bereits im Namen eines ETFs und wird durch Abkürzungen wie DR (= Direct Replication) oder SWAP ausgedrückt.

Ein Beispiel: Xtrackers MSCI World Swap UCITS ETF 1C

Meistens sind Swap-ETFs aber nicht auf den ersten Blick erkennbar. Ihr müsst die Methode stattdessen im Factsheet (dem Datenblatt des Fonds), oder auf der Website des Anbieters nachschauen. Bei iShares wird die Replikationsmethode beispielsweise oft nur im Prospekt (KID) ausführlich erklärt.

Bei Xtrackers ist das etwas kundenfreundlicher gelöst. Dort findet ihr die Info auf der jeweiligen ETF-Unterseite direkt unter dem Punkt „Art der Indexreplikation“:

Bei Xtrackers müsst ihr nicht lange nach der Replikationsmethode suchen.

Wie funktionieren Swap-ETFs?

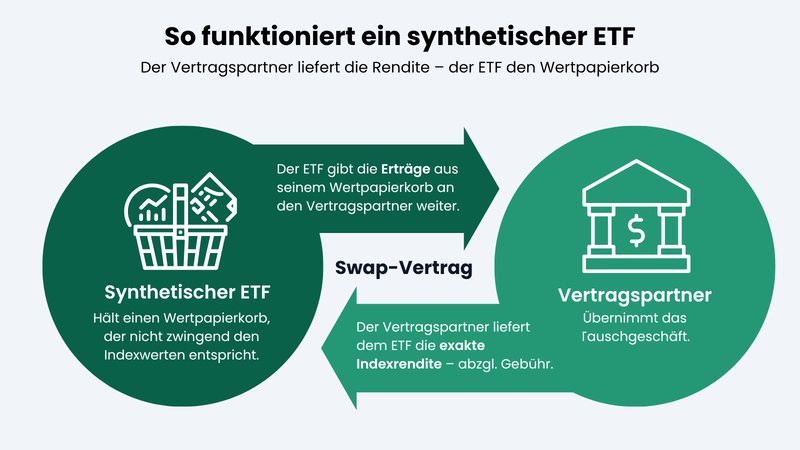

Bei Swap-ETFs schließt der ETF-Anbieter einen Vertrag mit einem Swap-Partner ab, in der Regel einer Bank oder der Muttergesellschaft des ETF-Anbieters.

Die Swap-Gegenpartei verpflichtet sich, dem ETF-Anbieter die Rendite des Referenzindex inklusive Dividenden auszuzahlen. Im Gegenzug erhält sie Swap-Gebühren und die Rendite aus einem Korb an Sicherheiten, auch Trägerportfolio genannt, in die der ETF-Anbieter das Geld der Anleger:innen investiert hat.

In diesem Trägerportfolio befinden sich liquide Wertpapiere, die nicht zwangsläufig dem Index-Portfolio entsprechen müssen.

Im Trägerportfolio befinden sich nicht zwangsläufig alle Aktien, die laut Index eigentlich enthalten sein müssten.

Schauen wir uns den Prozess an einem konkreten Beispiel mit echtem Geld an.

Stellt euch vor, ihr habt 100 € in einen Swap-ETF investiert, der den Welt-Aktienmarkt abbildet.

Der weltweite Aktienmarkt steigt in einem Monat um 5 %. Euer Investment müsste also eigentlich auf 105 € anwachsen. Die Aktien, die der ETF-Anbieter tatsächlich gekauft hat, steigen im selben Zeitraum aber nur um 2 %. Der Korb ist also nur 102 € wert. Als Ausgleich überweist die Bank dem ETF also die fehlenden 3 € Differenz.

In eurem Depot landet am Ende exakt die Indexrendite von 105 €. Hätte das Ersatzportfolio hingegen 7 % Gewinn gemacht, müsste der ETF die überschüssigen 2 € an die Bank abgeben. Ihr als Anleger:innen bekommt also immer genau das, was der Index verspricht – nicht mehr und nicht weniger.

Welche Werte sind in meinem Swap-ETF?

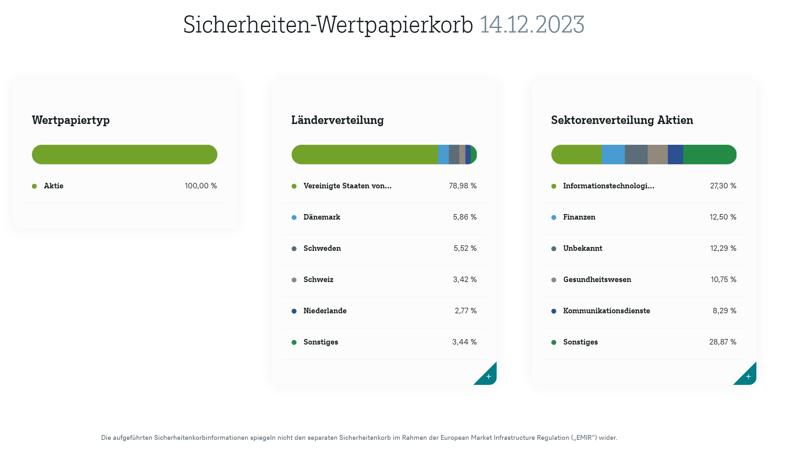

Welche Werte sich in diesem Sicherheitskorb (Trägerportfolio) genau befinden, könnt ihr in der Regel auf der Website der Fondsgesellschaft und in den Support-Dokumenten einsehen.

Auf der Xtrackers-Produktseite seht ihr z. B. unter „Sicherheiten-Wertpapierkorb“ sowohl die Wertpapiertypen, die im Sicherheitskorb hinterlegt sind, als auch deren Länder- und Sektorenverteilung sowie die konkret enthaltenen Wertpapiere.

So sieht das Ganze beispielsweise für den Xtrackers MSCI World Swap UCITS ETF 1C aus:

Informationen zum Sicherheiten-Wertpapierkorb bei Xtrackers.

Welche Arten von Swap-ETFs gibt es?

Synthetisch replizierende ETFs können in drei Kategorien unterteilt werden. Diese Unterscheidung beeinflusst unter anderem die Geschwindigkeit, mit der Anleger:innen ihr Geld im Falle einer Insolvenz einer der Parteien zurückerhalten (diese Gefahr wird auch als Kontrahentenrisiko bezeichnet – mehr dazu später).

Unfunded Swap (ungedeckt)

Der ETF schließt einen Vertrag mit einer Gegenpartei ab, um die Indexrendite via Swap zu erhalten. Der ETF investiert euer Geld aber selbst in ein separates Trägerportfolio. Im Gegenzug für dessen Rendite verpflichtet sich die Bank, die Indexrendite an den ETF zu zahlen. Weil der ETF die Sicherheiten selbst hält, kann er direkt darauf zugreifen und Anleger:innen ihr Geld im Ernstfall schnell zurückbezahlen.Funded Swap (gedeckt)

Der ETF gibt die Gelder der Anleger:innen direkt an die Swap-Gegenpartei. Diese deponiert dafür Sicherheiten bei einem externen Treuhänder – zum Beispiel einer Depotbank. So wird das Risiko für beide Parteien minimiert. Allerdings kann die Rückzahlung des Geldes bei einer Insolvenz etwas länger dauern, weil nur der Treuhänder Zugriff auf die Sicherheiten hat.Fully Funded Swap (übersichert)

Bei dieser Variante hält der ETF selbst gar keinen Wertpapierkorb mehr. Das Fondsvermögen fließt komplett in den Swap. Um das Risiko abzusichern, hinterlegt die Bank als Sicherheit jedoch oft mehr Kapital, als der Swap eigentlich wert ist – häufig 100 % bis 120 % des Werts. Im Notfall werden diese hohen Sicherheiten sofort verwertet.

Aktuelle Statistiken: Wie beliebt sind Swap-ETFs?

Wie viele Swap-ETFs gibt es eigentlich auf dem deutschen Markt – und wie beliebt sind sie im Vergleich zu physisch replizierenden ETFs? Werfen wir einen kurzen Blick auf die aktuellen Statistiken. (Quelle: Deutsche Börse 2026)

Anzahl von Swap-ETFs in Deutschland 2026

Im Gegensatz zu physisch replizierenden ETFs ist die Zahl der auf Xetra handelbaren, Swap-basierten ETFs insgesamt rückläufig. Nach einem historischen Höchststand im Jahr 2012 mit 628 Produkten hat sich die Anzahl mittlerweile fast halbiert. Zuletzt (2025) gab es jedoch einen leichten Aufwärtstrend:

| Jahr | ETF |

|---|---|

| 2010 | 495 |

| 2011 | 578 |

| 2012 | 628 |

| 2013 | 589 |

| 2014 | 547 |

| 2015 | 543 |

| 2016 | 478 |

| 2017 | 427 |

| 2018 | 418 |

| 2019 | 430 |

| 2020 | 407 |

| 2021 | 345 |

| 2022 | 343 |

| 2023 | 307 |

| 2024 | 295 |

| 2025 | 320 |

Quelle: Deutsche Börse, eigene Berechnung (Stand Mai 2026)

Warum Swap-ETFs an Bedeutung verlieren

Vergleicht man das Verhältnis der physisch und synthetisch replizierenden ETFs, wird besonders deutlich, dass Swaps in den letzten Jahren an Bedeutung verloren haben. Während sie 2010 noch deutlich in der Mehrheit waren, machen Swap-ETFs heute nur noch einen kleinen Teil aus.

Das aktuelle Marktverhältnis auf Xetra:

Physische Replikation (Vollständig & Sampling): ca. 87 %

Swap-basierte Replikation (Synthetisch): ca. 13 %

Warum ist das so? Die Deutsche Bundesbank bestätigt in ihrem Bericht vom Juni 2024, dass physische ETFs den Markt klar dominieren. Der Grund dafür liegt laut den Expert:innen vor allem an euch: der Nachfrage der Anleger:innen. Diese bevorzugen heute einfache, transparente Produkte, bei denen die Aktien wirklich gekauft werden, statt auf komplexe Tauschgeschäfte zu setzen.

| Jahr | ETF | ||

|---|---|---|---|

| 2010 | 65% | 33 % | |

| 2011 | 64% | 30 % | |

| 2012 | 62% | 29 % | |

| 2013 | 57% | 31 % | |

| 2014 | 53% | 34 % | |

| 2015 | 49% | 36 % | |

| 2016 | 42% | 20% | 39 % |

| 2017 | 35% | 23% | 42 % |

| 2018 | 31% | 25% | 44 % |

| 2019 | 29% | 26% | 45 % |

| 2020 | 26% | 27% | 47 % |

| 2021 | 20% | 31% | 50 % |

| 2022 | 17% | 29% | 54 % |

| 2023 | 14% | 29% | 57 % |

| 2024 | 12% | 33% | 55 % |

| 2025 | 13% | 31% | 56 % |

Quelle: Deutsche Börse, eigene Berechnung (Stand Mai 2026)

Wie ihr in der Tabelle seht, gibt es neben "Vollständig" und "Swap" noch eine dritte Kategorie: das Sampling (die Teilreplikation). Dabei kauft der ETF nicht alle 1.500 Aktien eines Welt-Index physisch nach, sondern nur eine optimierte Auswahl der wichtigsten Papiere (z. B. 1.300 Stück). Das spart Kosten und Aufwand, bleibt im Kern aber ein transparenter, physischer ETF.

Wie sicher sind Swap-ETFs?

Weil Swap-ETFs auf Tauschgeschäfte mit Finanzkontrahenten angewiesen sind, um die Indexrendite zu erzielen, sind sie bestimmten Risiken ausgesetzt, die bei physisch replizierenden ETFs in dieser Form nicht vorkommen.

Verlustgefahr durch Kontrahentenrisiko

Bei Swap-ETFs besteht das Risiko, dass einer der am Swap beteiligten Kontrahenten seinen Verpflichtungen nicht nachkommen kann. Dies kann passieren, wenn beispielsweise eine Bank, die als Swap-Partner fungiert, in finanzielle Schwierigkeiten gerät oder gar insolvent wird.

Laut Bundesbank besteht in diesem Fall die Gefahr, dass der ETF-Anbieter die Wertentwicklung des Referenzindex nicht mehr adäquat replizieren kann. Wird kein neuer Swap-Partner gefunden, könnte der Anbieter gezwungen sein, die vorhandenen Wertpapiere zu verkaufen und stattdessen in die Wertpapiere des Referenzindex zu investieren. Dies ist jedoch nicht immer problemlos möglich, weil Markteintrittsbarrieren oder andere Marktbarrieren dem entgegenstehen könnten.

Mangelnde Transparenz

Ein weiteres Problem von Swap-ETFs ist die eingeschränkte Transparenz, was die im ETF enthaltenen Werte angeht. Während physische ETFs ihren Anleger:innen in der Regel eine vollständige Einsicht in die gehaltenen Wertpapiere gewähren, bleibt bei synthetischen ETFs oft unklar, welche Sicherheiten genau hinterlegt wurden. Daniel Bauer, Vorstandsvorsitzender der Schutzgemeinschaft der Kapitalanleger, sieht Swap-ETFs aus diesem Grund kritisch.

„Das Ganze ist sehr intransparent. Die Begrenzung existiert auf dem Papier, ob diese im Worst Case dann auch hält, wird die Zukunft zeigen müssen”, erklärt der Anlegerschützer gegenüber Zendepot.

Swap-ETFs sind also in mancher Hinsicht nicht ganz unproblematisch, weil sie im Vergleich zu physisch replizierenden ETFs komplexer, weniger transparent und anfälliger für Gegenparteirisiken sind. Das heißt aber nicht, dass sie per se gefährlich sind.

Sicherheit durch Regulierung

Schließlich unterliegen auch Swap-ETFs strengen Regulierungen. Die OGAW-Richtlinie legt beispielsweise fest, dass Fonds gewisse Diversifikations- und Risikostreuungsregeln einhalten müssen, was auch für die darunterfallenden Swap-ETFs gilt.

Artikel 52 der OGAW-Richtlinie besagt beispielsweise, dass das Gegenparteirisiko gegenüber einer einzelnen Gegenpartei bei OTC-Derivatgeschäften 10 % des Wertes des Fonds nicht überschreiten darf. So wird vermieden, dass der Fonds zu stark von der finanziellen Stabilität einer einzelnen Gegenpartei abhängig ist.

Eines bleibt bei physischen und synthetischen ETFs immer gleich: Euer investiertes Kapital ist rechtlich als Sondervermögen geschützt. Geht der Anbieter eures ETFs pleite, fällt euer Geld nicht in dessen Insolvenzmasse. Es gehört weiterhin euch und darf von den Gläubigern nicht angetastet werden.

Zusätzliche Absicherung durch ETF-Anbieter

Viele ETF-Anbieter gehen zudem über die gesetzlichen Mindestanforderungen hinaus und verlangen zusätzliche Sicherheitsleistungen, um das Kontrahentenrisiko zu minimieren. Diese Praktiken können von Anbieter zu Anbieter variieren und sind oft in den Fondsprospekten oder anderen Dokumenten der ETFs beschrieben.

Darüber hinaus ist natürlich auch das bei Swap-ETFs investierte Kapital als Sondervermögen geschützt. Falls der Anbieter des ETFs in finanzielle Schwierigkeiten gerät, sind die Vermögenswerte im Sondervermögen vor dem Zugriff der Gläubiger sicher.

Auch Swap-ETFs sind also Teil eines gut regulierten Marktes, der Risiken durchaus anerkennt, aber gleichzeitig Mechanismen bereithält, um diese zu kontrollieren und zu minimieren. Falls ihr euch bei physisch replizierenden ETFs trotzdem wohler fühlt, ist das kein Problem – der Großteil der in Deutschland verfügbaren ETFs setzt ohnehin auf diese Replikationsmethode.

Vor- und Nachteile auf einen Blick

Abschließend haben wir die wichtigsten Fakten und Argumente noch einmal für euch sortiert. So könnt ihr selbst entscheiden, ob ein Swap-basiertes Investment in euer Depot passt oder ihr lieber einen physisch replizierten ETF wählt.

Präzise Abbildung

Es gibt fast keine Abweichung vom Index (niedriger Tracking Error).Geringere Kosten

Die laufenden Kosten (TER) sind oft niedriger als bei physischen ETFs.Steuervorteile

Bei US-Aktien (z. B. S&P 500) kann die Rendite durch umgangene Quellensteuern höher ausfallen.Marktzugang

Ihr könnt in Märkte investieren, die physisch kaum handelbar sind.

Kontrahentenrisiko

Es besteht eine theoretische Gefahr, falls der Tauschpartner insolvent wird.Geringere Transparenz

Ihr seht nicht auf den ersten Blick, welche Aktien als Sicherheit im Hintergrund dienen.Abstraktes Modell

Die Funktionsweise ist für Anfänger schwerer zu greifen als das physische Kaufen von Aktien.

Ganz ausführlich könnt ihr es hier auch nochmal nachlesen:

Fazit: Swap-ETFs haben ihre Berechtigung

Swap-ETFs sind eine legitime Unterkategorie von ETFs, die einen Index durch komplexe Tauschgeschäfte abbilden, statt direkt in die Indexbestandteile zu investieren. Dies kann Kosten sparen und den Zugang zu komplexen Märkten erleichtern.

Sie sind streng reguliert und werden von ETF-Anbietern in der Regel zusätzlich abgesichert. Allerdings sind sie weniger transparent als physisch replizierende ETFs – zudem besteht ein zusätzliches Kontrahentenrisiko, falls die Gegenpartei des Swaps ausfällt.

Trotzdem bleibt es eine Typfrage: Wenn ihr Wert auf maximale Transparenz legt und euch bei dem Gedanken an Tauschgeschäfte unwohl fühlt, bleibt einfach bei physischen ETFs. Bei großen Indizes wie dem MSCI World, dem ACWI oder dem FTSE All-World habt ihr zum Glück meistens die Wahl zwischen beiden Replikationsmethoden.

Häufig gestellte Fragen

Swap-ETFs sind eine Kategorie von ETFs, die nicht direkt in die Wertpapiere eines Index investieren, sondern dessen Performance stattdessen durch Tauschgeschäfte (Swaps) mit einer Gegenpartei, in der Regel einer Bank, synthetisch nachbilden.

Swap-ETFs nutzen Tauschgeschäfte (Swaps) mit einer Gegenpartei, um die Rendite eines Index zu replizieren, anstatt direkt in die Komponenten des Index zu investieren. ETF-Anbieter schließen dafür einen Vertrag mit einem Swap-Partner (z. B. einer Bank) ab, der sich verpflichtet, dem ETF-Anbieter die Rendite des Referenzindex auszuzahlen. Im Gegenzug erhält diese Gegenpartei Swap-Gebühren und die Rendite aus einem Korb an Sicherheiten, in die das Geld der Anleger:innen investiert wurde.

Swap-ETFs sind nicht gefährlich, bergen aber ein Kontrahentenrisiko: Ihr seid von der Zahlungsfähigkeit einer Partnerbank abhängig. Fällt diese aus, kann der Index kurzzeitig nicht präzise abgebildet werden. Zudem sind Swaps weniger transparent als physische ETFs. Strenge EU-Regeln begrenzen das Risiko jedoch auf maximal 10 Prozent. Setzt für euer Basis-Depot primär auf physische ETFs und nutzt Swaps eher für schwer zugängliche Nischenmärkte.

Falls die Partnerbank pleitegeht, wird das Tauschgeschäft beendet und der ETF-Anbieter muss eine neue Gegenpartei finden. Das Gegenparteirisiko ist jedoch gesetzlich auf 10 % des Fondsvermögens begrenzt und wird meist durch zusätzliche Sicherheiten abgesichert. Ein Totalverlust droht dadurch nicht. Zudem ist das Fondsvermögen als Sondervermögen vor einer Insolvenz des ETF-Anbieters geschützt.

Physische ETFs müssen auf Dividenden von US-Unternehmen – wie Apple oder Microsoft – oft 15 Prozent US-Quellensteuer zahlen. Synthetische ETFs können diese Steuer durch ihre Tauschgeschäfte häufig komplett umgehen. Bei einem S&P 500 ETF kann das einen Rendite-Unterschied von bis zu 0,30 Prozent pro Jahr ausmachen.

Prüft im Factsheet immer zwei Dinge: die Kosten (TER) und die Besicherung. Ein guter Swap-ETF sollte deutlich günstiger sein als seine physische Konkurrenz. Zudem ist es ein Pluspunkt, wenn der Anbieter „Fully Funded“ oder „Übersicherung“ angibt. Das bedeutet, dass mehr Sicherheiten hinterlegt sind, als eigentlich nötig wären.

Ja, grundsätzlich schon. Die Handhabung im Depot (Kauf, Verkauf, Sparplan) ist exakt dieselbe wie bei physischen ETFs. Wer jedoch gerade erst startet, fühlt sich mit physischen ETFs oft wohler, weil das Prinzip „Aktie wird wirklich gekauft“ einfacher zu greifen ist. Technische Vorteile wie der Steuervorteil sind eher für fortgeschrittene Anleger:innen relevant.