In was sollte man investieren? Welche Möglichkeiten es gibt - und wie ihr den ersten Schritt macht

ETFs, Aktien, Gold, Krypto, Immobilien – wer anfängt, sich mit dem Thema Geldanlage zu beschäftigen, steht vor einer großen Auswahl an Möglichkeiten. Dazu kommen widersprüchliche Meinungen, Banken mit Eigeninteressen und Finanz-Influencer, die den nächsten heißen Tipp versprechen.

In diesem Artikel räumen wir mit der Verwirrung auf: Wir zeigen euch, welche Anlageklassen es gibt, welche für Einsteiger:innen wirklich sinnvoll sind und warum die Antwort für die meisten Menschen gar nicht so kompliziert ist. Außerdem erfahrt ihr, wie ihr heute noch euren ersten Investment-Schritt macht.

Aktien, Anleihen, Immobilien, Gold oder Kryptowährungen: Jede Anlageklasse bietet eigene Chancen und Risiken.

Für die meisten Einsteiger:innen sind breit gestreute Aktien-ETFs die sinnvollste Grundlage für den langfristigen Vermögensaufbau. Besonders beliebt sind Welt-ETFs, die die Entwicklung der Weltwirtschaft abbilden.

Mit einem monatlichen Sparplan könnt ihr regelmäßig und automatisiert investieren. Je früher ihr anfangt, desto stärker wirkt der Zinseszinseffekt.

Bevor ihr investiert, solltet ihr teure Schulden tilgen und einen Notgroschen auf einem Tagesgeldkonto ansparen. So seid ihr für unerwartete Ausgaben gewappnet und müsst eure Investments nicht in ungünstigen Momenten verkaufen.

In was könnt ihr investieren?

Aktien, Anleihen, Immobilien, Gold, Krypto – die Auswahl ist groß. Daher lohnt es sich, die verschiedenen Investmentmöglichkeiten zuerst zu verstehen, bevor ihr eine Entscheidung trefft. Denn nicht jede Anlageform passt zu jeder Lebenssituation.

Alle Investments lassen sich in sogenannte Anlageklassen (auch „Assetklassen“ genannt) einteilen. Das sind Gruppen von Investments, die ähnliche Eigenschaften haben, etwa ähnliches Risiko, ähnliche Rendite oder ähnliche Funktionsweise. Hier sind die wichtigsten im Überblick:

Aktien: Renditestark, aber schwankungsanfällig

Wer eine Aktie kauft, wird Miteigentümer:in eines Unternehmens und profitiert direkt von dessen wirtschaftlichem Erfolg. Langfristig haben Aktien ähnlich hohe Renditen erzielt wie Wohnimmobilien – beide lagen im Schnitt bei rund 7 % real pro Jahr, wie die Studie „The Rate of Return on Everything, 1870–2015“ zeigt.Der Unterschied: Aktien schwanken deutlich stärker. In schlechten Phasen können die Kurse erheblich und auch über längere Zeiträusme fallen.

Anleihen: Geringere Rendite, dafür mehr Stabilität

Bei einer Anleihe leiht ihr einem Staat oder Unternehmen Geld und bekommt dafür regelmäßige Zinsen und am Ende der Laufzeit euer Kapital zurück. Anleihen schwanken deutlich weniger als Aktien und gelten besonders in Form von kurzlaufenden Staatsanleihen als stabiler Baustein. Sie bringen keine hohen Renditen, stabilisieren aber das Portfolio.Tages- und Festgeld: Hohe Sicherheit, begrenzte Ertragschancen

Tages- und Festgeld sind ein sicherer Verwahrsort für Geld, das ihr kurzfristig benötigen könntet – z.B. euren Notgroschen.Mit einem Tagesgeldkonto bleibt ihr flexibel und bekommt täglich Zugriff auf euer Geld, während Festgeld meist höhere Zinsen bietet, dafür aber über mehrere Monate bis Jahre gebunden ist. Beide Varianten sind sehr stabil, schützen – je nach Verzinsung – langfristig aber nicht vollständig vor der Inflation.

Gold und Silber: Absicherung ohne laufende Erträge

Gold und Silber gelten seit Jahrhunderten als Symbole für Werthaltigkeit. Die Edelmetalle werfen zwar keine Zinsen oder Dividenden ab, dienen aber vielen als Krisenabsicherung.In Zeiten hoher Inflation oder wirtschaftlicher Unsicherheit kann der Preis für Gold und Silber steigen, während andere Anlageklassen unter Druck geraten. Auch in Gold kann man mithilfe von ETCs (Exchange Traded Commodities) investieren.

Rohstoffe: Starke Schwankungen und schwierige Prognosen

Rohstoffe wie Öl, Kupfer oder Agrarprodukte können als Beimischung interessant sein. Sie reagieren oft anders als Aktien auf wirtschaftliche Entwicklungen und bieten so einen gewissen Diversifikationseffekt. Da sie stark schwanken und keine laufenden Erträge bringen, sind breit gestreute Rohstoff-ETFs meist die bessere Wahl als einzelne Rohstoff-Investments.Kryptowährungen: Spekulative Anlage mit hohem Risiko

Bitcoin, Ethereum & Co. sind die wohl bekanntesten digitalen Assets. Sie bieten hohe Renditechancen, schwanken aber extrem stark im Wert. Da es keine laufenden Erträge gibt und der Markt noch jung ist, sind Kryptos eher etwas für risikofreudige Anleger:innen. Mit ETNs (Exchange Traded Notes) könnt ihr auch in Krypto investieren, ohne die Währung direkt zu kaufen.Sachwerte: Stark von Nachfrage und Trends abhängig

Zu dieser Assetklasse zählen Kunst, Oldtimer, Uhren oder Wein. Sie können im Wert steigen, sind aber oft schwer handelbar und ihre Preise hängen stark von Trends ab. Zudem fehlt die Transparenz und es gibt keine laufenden Erträge. Solche Anlagen sind daher eher Liebhaberei als Teil einer soliden Vermögensstrategie.Immobilien: Eigenheim und/oder Kapitalanlage

Auch Immobilien sind ein klassischer Sachwert. Das „Betongold“ gilt als vergleichsweise wertbeständige Geldanlage. Immobilien können einen gewissen Schutz vor Inflation bieten und durch Vermietung laufende Einnahmen generieren.Allerdings ist der Einstieg teuer, der Markt träge, und Verkauf oder Vermietung binden viel Kapital und Zeit. Eine Alternative sind Immobilienfonds oder REITs, die euch mit kleineren Beträgen an Immobilien beteiligen.

Ihr seht, dass die Auswahl sehr groß ist und nicht jede Anlageklasse zu jedem Ziel passt. Im nächsten Kapitel schauen wir deshalb genauer hin.

In was solltet ihr investieren?

Für die meisten Menschen, die langfristig Vermögen aufbauen wollen, führt ein Weg an einer Anlageklasse kaum vorbei: Aktien. Und der einfachste, günstigste und risikoärmste Weg, in Aktien zu investieren, sind breit gestreute Aktien-ETFs.

Warum Aktien langfristig unverzichtbar sind

Wer Vermögen aufbauen will, braucht Rendite, und zwar mehr, als die Inflation euer Geld jedes Jahr an Kaufkraft kostet. Das Tagesgeldkonto schafft das kaum. Anleihen schaffen es in vielen Phasen nicht. Wenn man von Immobilien absieht, hat es nur eine Anlageklasse historisch zuverlässig geschafft: Aktien.

Langfristige Daten aus dem UBS Global Investment Returns Yearbook zeigen, dass Aktien über mehr als ein Jahrhundert und in 35 Ländern hinweg höhere reale Renditen erzielt haben als Anleihen und kurzfristige Anlagen, und das über verschiedenste Krisen hinweg.

Warum ETFs die beste Wahl für Einsteiger:innen sind

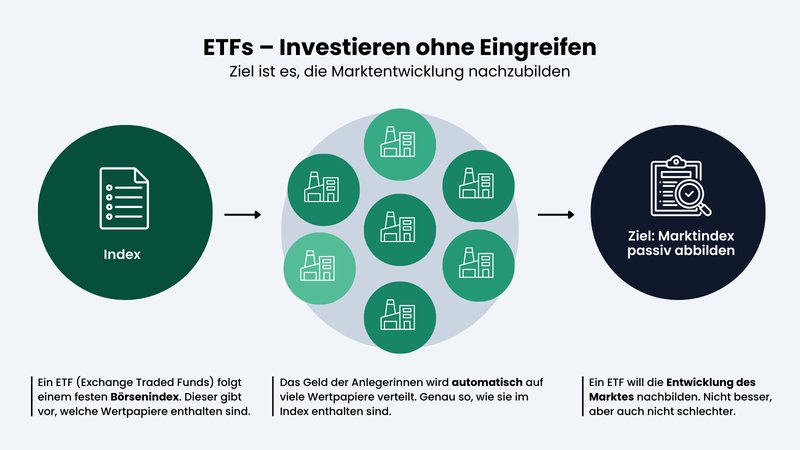

Ein ETF ist wie ein Korb, der viele Aktien gleichzeitig enthält. Wer z. B. einen ETF auf den MSCI World kauft, investiert mit einem einzigen Produkt in über 1.300 Unternehmen aus mehr als 20 Ländern. Scheitert ein einzelnes Unternehmen, fällt das kaum ins Gewicht.

Wer stattdessen auf Einzelaktien setzt, wettet auf ein einzelnes Unternehmen und kann im schlimmsten Fall einen Großteil seines eingesetzten Kapitals verlieren.

Breit gestreut investieren mit ETFs – simpel und effektiv.

Dazu sind ETFs günstig – auch im Vergleich zu aktiv verwalteten Fonds, die zwar ähnlich aufgebaut sind, aber deutlich höhere Gebühren verlangen. Weil sie keine aktiven Fondsmanager:innen bezahlen müssen, sondern einfach einen Index nachbilden, liegen die jährlichen Kosten oft unter 0,2 %.

Bei aktiv gemanagten Fonds, bei denen ein Fondsmanager versucht, den Markt zu schlagen, sind es oft 1,5 bis 2,5 % – und das unabhängig davon, ob der Fonds gut oder schlecht läuft. Laut der SPIVA-Studie von S&P Global schlagen über 80 % dieser Fonds ihren Vergleichsindex über zehn Jahre ohnehin nicht.

Pragmatisches Basis-Investment: Ein breit gestreuter Welt-ETF

Die Auswahl an ETFs ist groß, doch für den langfristigen Vermögensaufbau sind vor allem breit gestreute Welt-ETFs relevant. Mit einem solchen Welt-ETF könnt ihr unkompliziert breit gestreut in Tausende Unternehmen weltweit investieren. Das ist ein solides Basis-Investment, das ihr später bei Bedarf immer noch um weitere Investments und Anlageklassen ergänzen könnt.

Dafür kommen viele verschiedene ETFs infrage. Die meisten basieren jedoch auf wenigen großen Weltindizes.

Wichtig: Ein Index wie der MSCI World ist kein Produkt, das ihr direkt kaufen könnt. Er legt fest, welche Unternehmen enthalten sind und wie sie gewichtet werden. Den eigentlichen ETF bieten verschiedene Anbieter an – zum Beispiel iShares oder Xtrackers. Sie bilden denselben Index ab, unterscheiden sich aber leicht in Kosten, Fondsvolumen und Handhabung.

Drei dieser Indizes eignen sich besonders gut als Grundlage für ein Weltportfolio:

| ETFs ▼ | Wert der ETFs ▼ | ⌀ Kosten ▲ | Positionen ▼ | |

|---|---|---|---|---|

MSCI World | 34 | 269,2 Mrd. € | 0,19 % | 1.286 |

FTSE All World | 6 | 72,9 Mrd. € | 0,13 % | 3.757 |

MSCI ACWI | 11 | 51,8 Mrd. € | 0,20 % | 2.334 |

MSCI World

Der MSCI World enthält rund 1.300 Unternehmen aus 23 Industrieländern, darunter die USA, Japan, Australien und viele europäische Staaten.FTSE All-World

Der FTSE All-World ist noch breiter gestreut als der MSCI World, da er sowohl Industrie- als auch Schwellenländer berücksichtigt. Über 3.700 Unternehmen aus Ländern wie China, Taiwan, Indien, den USA und vielen europäischen Staaten sind darin enthalten.MSCI ACWI

Der MSCI ACWI verfolgt ein ähnliches Konzept wie der FTSE All-World und umfasst sowohl Industrie- als auch Schwellenländer. Unterschiede gibt es vor allem bei der genauen Zusammensetzung und Gewichtung der enthaltenen Unternehmen.

Hier ist eine Auswahl von ETFs, die diese Indizes abbilden (mehr zur Auswahl später):

| Größe ▼ | Alter ▼ | Kosten ▲ | Score ▼ | |

|---|---|---|---|---|

Vanguard FTSE All-World Thesaurierend IE00BK5BQT80 | 46,3 Mrd. € | 7 Jahre | 0,14 % | |

Vanguard FTSE All-World Ausschüttend IE00B3RBWM25 | 22,4 Mrd. € | 14 Jahre | 0,14 % | |

iShares FTSE All-World Thesaurierend IE00097WZHZ9 | 26 Mio. € | <1 Jahr | 0,12 % | |

iShares MSCI ACWI Thesaurierend Swap IE000CYC2B65 | 53 Mio. € | <1 Jahr | 0,12 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3243907741 | 57 Mio. € | <1 Jahr | 0,06 % | |

BNP Paribas Easy MSCI ACWI Thesaurierend Swap LU3086265710 | 59 Mio. € | <1 Jahr | 0,06 % | |

iShares MSCI ACWI Ausschüttend IE0002FCUS29 | 20 Mio. € | <1 Jahr | 0,20 % | |

Scalable MSCI AC World Xtrackers Thesaurierend LU2903252349 | 725 Mio. € | 1 Jahr | 0,15 % | |

UBS MSCI ACWI SF Ausschüttend Swap IE00BJXFZ989 | 272 Mio. € | 7 Jahre | 0,21 % | |

UBS MSCI ACWI SF Thesaurierend Swap IE00BYM11H29 | 3,9 Mrd. € | 7 Jahre | 0,21 % |

Für mehr Stabilität: Anleihen als Sicherheitsbaustein

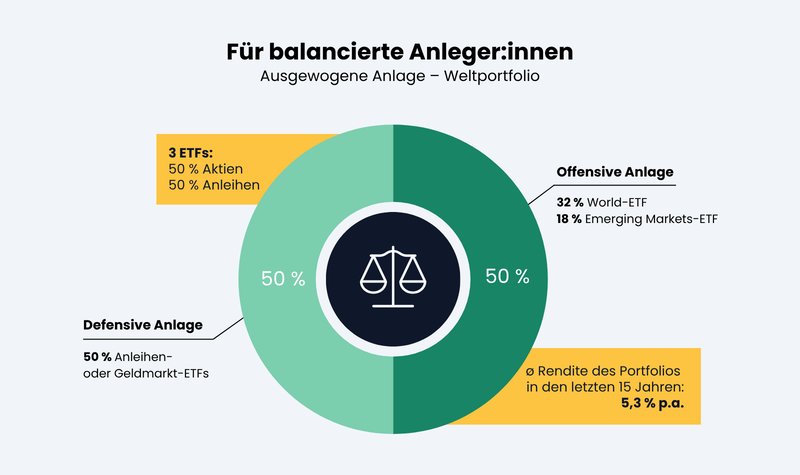

Aktien sind Renditetreiber, können aber zwischenzeitlich stark an Wert verlieren. Wenn ihr wisst, dass euch starke Kursschwankungen nachts nicht schlafen lassen, könnt ihr euer Portfolio mit einem Sicherheitsbaustein ergänzen. Kurzlaufende Staatsanleihen hoher Bonität oder Geldmarkt-ETFs schwanken deutlich weniger als Aktien und können in Krisenzeiten stabilisierend wirken.

Deshalb kann es sinnvoll sein, euer Portfolio aus genau diesen zwei Bausteinen aufzubauen: einem Aktien-ETF als Renditebaustein und einem Anleihen-ETF als Sicherheitsbaustein. Wie die Aufteilung aussieht, hängt von eurer persönlichen Risikobereitschaft ab – typische Varianten sind 70/30, also 70 % Aktien-ETFs und 30 % Anleihen-ETFs oder noch risikoaverser mit einer Aufteilung von 50/50.

Ein Beispiel für ein ausgewogenes Weltportfolio.

Eine Rolle spielt dabei auch das Alter. Wer jung ist und noch Jahrzehnte bis zur Rente hat, kann einen höheren Aktienanteil problemlos verkraften, kurzfristige Verluste lassen sich schließlich einfach aussitzen.

Wer dagegen näher an die Auszahlungsphase heranrückt, sollte den Sicherheitsbaustein schrittweise erhöhen. Der Grund: In der Entnahmephase wollt ihr nicht gezwungen sein, Anteile in einem schlechten Marktumfeld zu verkaufen, nur weil ihr das Geld gerade braucht. Ein größerer Anleihenanteil gibt euch hier mehr Spielraum.

Der Preis für mehr Stabilität ist eine langfristig geringere Renditeerwartung. Wer einen langen Anlagehorizont hat und Schwankungen mental durchhält, fährt mit einem reinen Aktien-ETF historisch besser.

Was ist mit Gold, Krypto und Immobilien?

Gold gilt seit Jahrhunderten als Wertspeicher und kann in Krisenzeiten stabilisierend wirken. Der entscheidende Nachteil: Gold wirft keine laufenden Erträge ab, also weder Zinsen noch Dividenden.

Als Beimischung im Depot kann Gold aber sinnvoll sein. Denn Goldkurse entwickeln sich oft gegenläufig zu Aktienkursen: Wenn Aktien fallen, steigt Gold häufig. Ein kleiner Anteil Gold kann euer Depot in turbulenten Phasen also etwas abfedern.

Immobilien sind ein klassischer Sachwert, der potenzielle Mieteinnahmen und einen gewissen Schutz vor Inflation bieten kann. Das Problem: Der Einstieg (Eigenkapital) ist teuer, das Kapital ist langfristig gebunden und Verkauf oder Vermietung kosten Zeit und oft auch Nerven.

Wer keine eigene Immobilie kaufen möchte, kann über Immobilien-ETFs oder REITs (Real Estate Investment Trusts) allerdings auch mit kleinen Beträgen in den Immobilienmarkt investieren.

Kryptowährungen wie Bitcoin oder Ethereum haben in der Vergangenheit enorme Gewinne geliefert, aber auch extreme Verluste. Kursschwankungen von 50 % und mehr innerhalb weniger Monate sind keine Seltenheit. Als Basis für den Vermögensaufbau sind sie deshalb ungeeignet. Als kleine, bewusst gewählte Beimischung für risikofreudige Anleger:innen können Kryptowährungen ihren Platz haben.

Alle drei Anlageklassen können in einem bereits aufgebauten Portfolio als Beimischung sinnvoll sein. Allerdings gilt: Erst das Fundament, dann die Extras. Ein breit gestreutes Aktienportfolio ist für die meisten Anleger:innen die wichtigste Grundlage.

So investiert ihr euer Geld

Ihr kennt jetzt die wichtigsten Anlageklassen und ‑möglichkeiten. Nun geht es an die Umsetzung: Wie fangt ihr konkret an? Am besten Schritt für Schritt:

Tilgt eure Schulden und spart einen Puffer an

Geld, das ihr investiert, solltet ihr in den nächsten Jahren möglichst nicht für andere Dinge brauchen. Bevor ihr mit dem Vermögensaufbau startet, solltet ihr daher einige finanzielle Voraussetzungen erfüllen:

Tilgt teure Schulden

Wenn ihr einen Dispokredit, eine Kreditkarte mit Schulden oder einen hochverzinsten Ratenkredit habt, zahlt diese zuerst ab. Zinsen von 10 bis 15 % pro Jahr lassen sich mit keiner Geldanlage zuverlässig ausgleichen. Jeder Euro, den ihr in den Schuldenabbau steckt, bringt euch garantierte Rendite, denn jeder gesparte Zinseuro bleibt in eurer Tasche.Baut einen Notgroschen auf

Wenn ihr eine neue Waschmaschine braucht, euer Auto kaputtgeht oder eine größere Rechnung ins Haus flattert, solltet ihr dafür nicht eure Investments verkaufen müssen. Deshalb ist ein Puffer für unerwartete Ausgaben so wichtig. Als Faustregel gelten drei bis sechs Monatsausgaben auf einem Tagesgeldkonto. Das Geld ist sicher, jederzeit verfügbar und verliert durch Tagesgeldzinsen kaum an Kaufkraft.

Wenn ihr noch keinen Notgroschen habt, solltet ihr diesen zuerst aufbauen. Ihr müsst aber nicht warten, bis euer Polster vollständig gefüllt ist. Schon mit kleinen Beträgen könnt ihr parallel erste Erfahrungen beim Investieren sammeln und beides Schritt für Schritt aufbauen.

Überlegt, wie lange ihr investieren könnt

Bevor ihr euren ersten Euro investiert, müsst ihr euch eine wichtige Frage stellen: Wann braucht ihr das Geld wieder?

Was banal klingt, ist einer der wichtigsten Faktoren bei jeder Geldanlage. Denn: Aktien-ETFs können kurzfristig stark schwanken – wer sein Geld in drei Jahren für eine Anzahlung oder eine größere Anschaffung braucht, sollte es nicht in schwankungsanfällige Anlagen stecken. Für solche Ziele ist Tages- oder Festgeld die bessere Wahl.

Wer dagegen einen langen Anlagehorizont von mindestens zehn, besser 15 Jahren hat, kann kurzfristige Kursverluste einfach aussitzen – mehr dazu im Abschnitt „Bleibt dran – auch wenn es unruhig wird“.

Plant eure monatliche Investition

Beständigkeit ist das A und O bei langfristigen Investitionen. Ihr solltet also eine monatliche Sparrate wählen, die ihr dauerhaft durchhalten könnt.

Hier gibt es keine pauschale Antwort: Wie viel ihr investieren solltet bzw. könnt, hängt von eurer persönlichen Situation ab. Als grobe Orientierung gelten 10 bis 20 % des monatlichen Nettoeinkommens.

Hermann-Josef Tenhagen, Verbraucherexperte und Chefredakteur von Finanztip, empfiehlt diesen Richtwert als soliden Ausgangspunkt. Er hat konkret ausgerechnet, dass eine 30-jährige Durchschnittsverdienerin rund 16 % ihres Nettoeinkommens in ETFs investieren müsste, um ihre Rentenlücke zu schließen.

Um eure Sparrate zu bestimmen, kann die 50-30-20-Regel helfen. Sie teilt euer Einkommen in Fixkosten, Konsum und Sparen auf und schafft einen klaren Überblick über eure Finanzen. Mit unserer 50-30-20-Vorlage könnt ihr direkt loslegen.

Eröffnet ein Depot

Um ETFs zu kaufen, braucht ihr ein Depot. Ein Depot ist wie ein Konto, nur nicht für Bargeld, sondern für Wertpapiere. Dort werden eure Anlageprodukte – also beispielsweise eure ETFs – verwahrt. Die Eröffnung geht heute in den meisten Fällen vollständig digital. Ihr braucht nur einen gültigen Ausweis und eine Bankverbindung.

Einen ausführlichen Vergleich der besten Broker in Deutschland findet ihr in unserem Depot-Vergleich:

In Deutschland gibt es einen jährlichen Sparerpauschbetrag: Kapitalerträge bis 1.000 € pro Jahr bleiben für Einzelpersonen steuerfrei. Verheiratete und eingetragene Lebenspartner:innen können einen gemeinsamen Freistellungsauftrag stellen und profitieren so von einem gemeinsamen Freibetrag von 2.000 € pro Jahr.

Richtet den Freibetrag am besten direkt nach der Depoteröffnung ein, damit ihr ihn später nicht vergesst. Das dauert nur wenige Minuten und ist bei den meisten Anbietern unkompliziert.

Wählt euren ETF aus

Wenn ihr euer Depot eröffnet habt, könnt ihr euren ersten ETF kaufen. Wie oben beschrieben, ist ein breit gestreuter Welt-ETF für die meisten Anleger:innen ein sinnvolles Basis-Investment. Wenn ihr mit einem einzigen ETF möglichst die ganze Welt abdecken möchtet, sind FTSE All-World oder MSCI ACWI besser geeignet als MSCI World, weil sie zusätzlich auch Schwellenländer enthalten.

Die einzelnen ETFs auf diese Indizes unterscheiden sich meist nur in Details. Bei der Auswahl könnt ihr Faktoren wie die Kosten (TER), das Fondsvolumen und die Art der Ertragsverwendung (thesaurierend vs. ausschüttend) berücksichtigen.

Bei einem ausschüttenden ETF bekommt ihr regelmäßig Kapitalerträge ausgezahlt. Thesaurierende ETFs reinvestieren diese Dividenden automatisch wieder in den Fonds, was den Vermögensaufbau beschleunigt (Stichwort Zinseszinseffekt).

Wenn ihr langfristig investieren und euch möglichst wenig darum kümmern möchtet, sind thesaurierende ETFs daher meist die einfachere Wahl.

Mehr zur ETF-Auswahl lest ihr hier:

Richtet euren Sparplan ein

Ein Sparplan ist der einfachste Weg, langfristig und stressfrei zu investieren. Dabei legt ihr einmal fest, wie viel Geld jeden Monat in euren ETF fließen soll, und der Rest läuft automatisch.

Der Sparplan funktioniert also wie ein Dauerauftrag fürs Investieren. Ihr könnt ihn jederzeit anpassen, pausieren oder löschen, ohne Kosten und ohne Vertragsbindung.

Bleibt dran – auch wenn es unruhig wird

Wenn euer Sparplan eingerichtet ist, gibt es nicht mehr viel zu tun. Ganz im Gegenteil: Allzu aktives Eingreifen kann euch langfristig viel Geld kosten.

Denn: An den Börsen gehören Schwankungen zum Alltag, und Kurskorrekturen von 10, 20 oder sogar 30 % sind nichts Ungewöhnliches. In den meisten Fällen ist die beste Reaktion, nichts zu tun und einfach weiter stur euren Sparplan zu besparen.

Wer in einer Schwächephase aus Angst vor weiteren Verlusten verkauft, realisiert seinen Verlust endgültig. Besonders ärgerlich ist das, wenn die Kurse später wieder steigen – was in der Vergangenheit immer der Fall war.

Das zeigt auch das Renditedreieck des MSCI World. Es veranschaulicht, wie stark die Haltedauer den Anlageerfolg beeinflusst. Wer mindestens 15 Jahre investiert blieb, hat in der Vergangenheit unabhängig vom Einstiegszeitpunkt keinen Verlust erzielt.

Eines der größten Risiken bei eurem Vermögensaufbau seid ihr also selbst – genauer gesagt: eure Emotionen in Krisenzeiten. Ein automatischer Sparplan hilft dabei, diszipliniert zu bleiben, weil er keine menschliche Entscheidung mehr erfordert.

Fazit: Der wichtigste Schritt ist der erste

Es gibt viele Möglichkeiten, Geld anzulegen: Aktien, Immobilien, Gold, Anleihen oder Kryptowährungen. Für die meisten Menschen, die gerade erst mit dem Investieren beginnen und langfristig Vermögen aufbauen möchten, ist ein breit gestreuter Aktien-ETF der sinnvollste Einstieg. Damit könnt ihr mit nur einem Investment an der Entwicklung Tausender Unternehmen weltweit teilhaben.

Bevor ihr investiert, solltet ihr teure Schulden abbauen und einen Notgroschen aufbauen. Am einfachsten funktioniert der Vermögensaufbau mit einem ETF-Sparplan, der regelmäßig und automatisch für euch investiert. Wenn ihr konsequent investiert und eure Strategie langfristig beibehaltet, habt ihr bereits die wichtigsten Voraussetzungen für erfolgreichen Vermögensaufbau geschaffen.